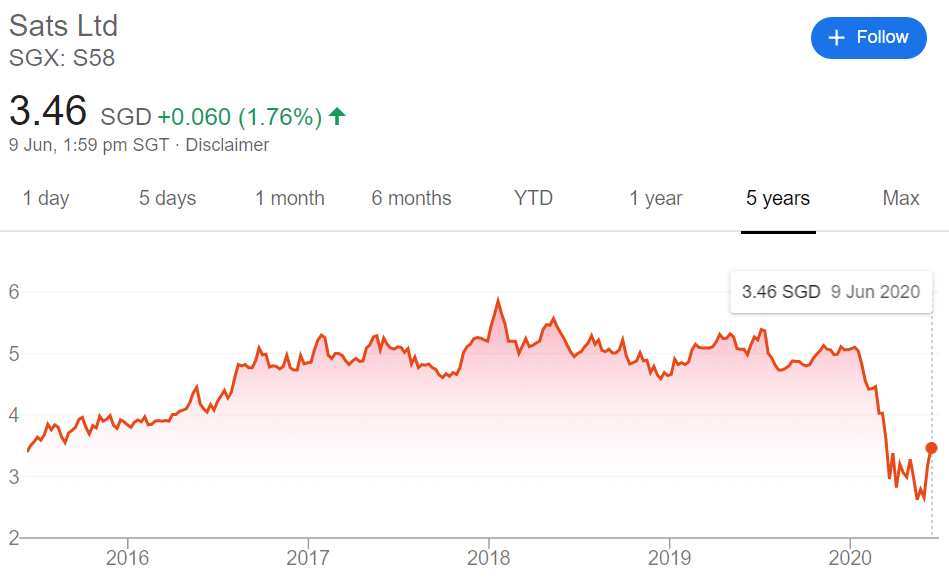

Investerare hade drivit SATS-aktien (SGX:S58) till 5-åriga lägsta nivåer när covid-19 spreds globalt under första kvartalet 2020.

Med fas ett av Singapores ekonomiska återöppning på gång, är frågan hos många (potentiella) investerare...

Är den här älsklingen fortfarande bra att köpa efter covid?

Här är några tankar.

Medan investerare blir optimistiska om de lösare strömbrytarrestriktionerna i Singapore, notera att den globala flyg- och resebranschen fortfarande lider hårt av covid-19-pandemin.

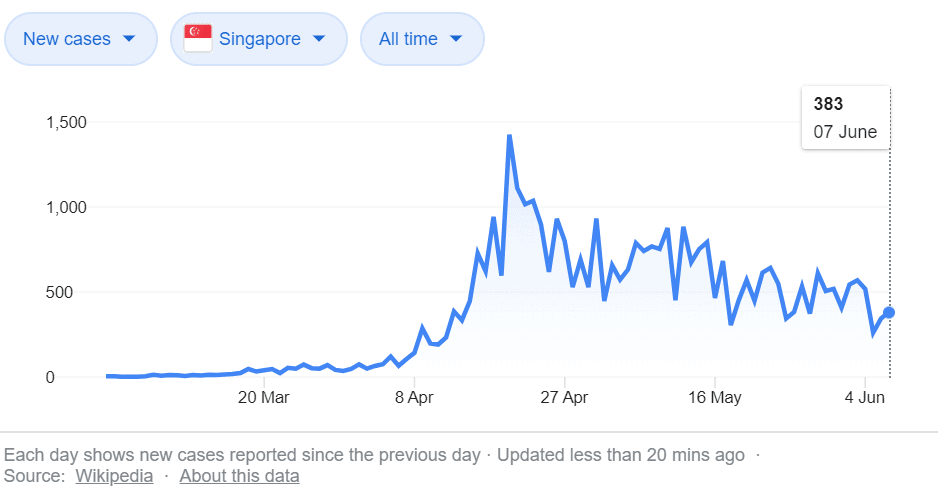

Det mesta av världen är fortfarande inte redo för fritidsresor – och detta inkluderar Singapore, som den 7 juni 2020 har rapporterat 383 nya fall – varav 14 är inom samhället.

Även om vi förvisso har passerat toppfall i april, finns det fortfarande mycket osäkerhet och rädsla för att helt öppna våra gränser av rädsla för en "andra våg" av infektioner - både från regeringen och från singaporeaner.

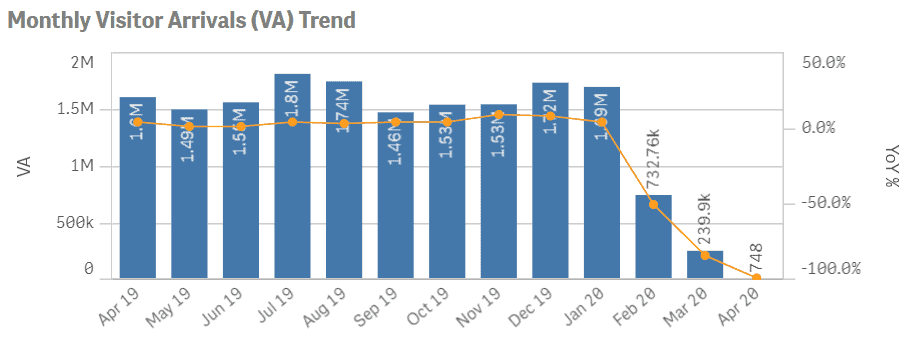

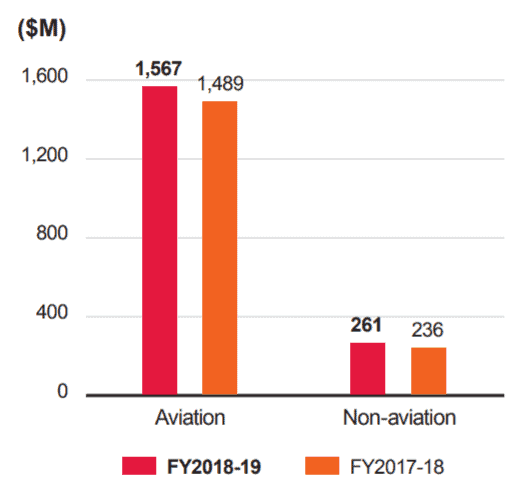

Merparten av SATS-intäkterna (82 % under FY19) kommer från Singapores Changi Airport och är därför beroende av passagerarvolymer in och ut från Singapore.

Inte överraskande har våra månatliga besöksankomster sjunkit med över 90 % jämfört med föregående år – och vi bör förvänta oss att se detta återspeglas i intäkterna från 4Q19 (liksom FY20) i flygrelaterade intäkter.

Tyvärr, det är svårt att säga när fas 3 och senare kommer att börja. Risken för SATS är att det kan ta längre tid än väntat för världen att återuppta internationella resor.

Dessutom kan länder införa vissa begränsningar för resor (dvs. en plats från varandra eller maxflyg per dag), så passagerarvolymerna kommer säkerligen inte att ligga på nivåerna före COVID under ett tag, vilket kan innebära långa perioder med svaga intäkter.

Om du håller (eller kommer att behålla) SATS baserat på argumentet att det långsiktiga värdet kommer att bibehållas, kan det vara klokt att ompröva din spelplan om vinsten inte återhämtar sig inom din förväntade tidsram och nuvarande aktiekursoptimism dör ut .

Med detta sagt är SATS en mycket starkare verksamhet än Singapore Airlines (SGX:C6L) – som det räknas som en av sina viktigaste nedströmskunder.

SATS dominerar onekligen livsmedels- och gatewaytjänster för flygindustrin i Asien – efter att ha samarbetat och förvärvat mindre aktörer i regionen.

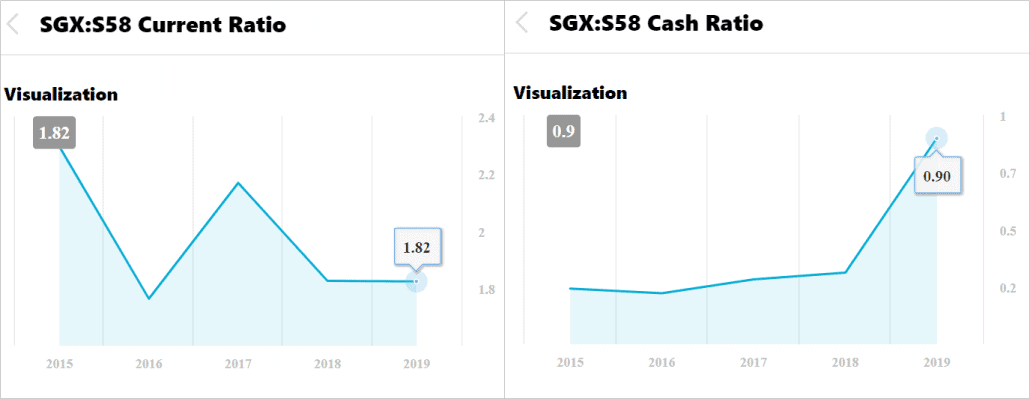

Om vi tittar på SATS likviditet ser vi nuvarande kvoter som är långt över 1, vilket indikerar att företaget bekvämt kan betala sina kortfristiga skulder eller andra skulder till leverantörer – även mitt i svaga resultat från COVID-19.

Dessutom berättar SATS ökande Cash Ratio för oss att mycket av dessa kortsiktiga förpliktelser lätt kan täckas av dess kassabalanser utan att utvidgas till mer skuld.

Däremot noterar vi att SATS nyligen höjde 200 miljoner USD i fasträntesedlar med förfallodag 2025 i slutet av mars och slutet av april. Vi tror att detta är mer av en säkerhetsåtgärd snarare än ett behov av att täcka eventuella efterskott – och SATS rapporterade att de kommer att använda dessa intäkter för att "refinansiera befintliga lån och allmänna företagsändamål".

Medan SIA är helt beroende av passagerarvolymer för intäkter, har SATS skapat ett icke-flygsegment som bidrog med ~14 % av intäkterna under FY2019.

Icke-flygsegmentet kretsar mest kring att tillhandahålla mattjänster till företag, men inkluderar andra tjänster som Marina Bay Cruise Center-verksamhet och företagstjänster.

Med COVID-19 har SATS börjat fokusera på att växa detta segment aggressivt – och vi ser sannolikt att icke-flygsegmentet kommer att bli en mer betydande del av de totala intäkterna under de kommande åren.

Detta är bra för SATS på lång sikt eftersom intäkterna blir mindre cykliska och mer förutsägbara.

Vi gillar att SATS redan har kända, växande varumärken som sina kunder – inklusive HaiDiLao, Yum! Kina, Astons och Walt Disney Shanghai.

Faktum är att ledningen har öronmärkt 1 miljard S$ i CapEx under de kommande tre åren för sådan tillväxt.

Investerare bör förvänta sig att se denna tillväxt komma från investeringar i Kina och Indien – med dess sista förvärv före krisen i Kinas livsmedelskedja Nanjing Weizhou.

Det finns inget snabbt och enkelt svar på denna fråga.

Innan du saliverar till den låga aktiekursen, fråga dig själv om du kan tåla långa perioder av osäkerhet och deprimerande vinstsiffror med SATS, även när resten av branscherna börjar öppna igen och hämtar sig från covid-19.

Om du kan – (och inte lura dig själv när du verkligen spekulerar på en snabb prisåterhämtning) – så tror jag att du redan har svaret.

De 9 sämsta aktierna att köpa just nu

Är college fortfarande en bra investering?

Varför koppar kan vara bra som guld för investerare just nu

Fråga Clark:Ska jag köpa livförsäkring just nu?

Vilka är de bästa guldaktierna att köpa just nu?

Ska du köpa AMD-aktier just nu?

Hur man köper en begagnad bil just nu

Är det ett bra tillfälle att köpa bil nu?