SIA har precis avslutat sin nyemission. Nu är det Sembcorp Marines (SGX:S51) tur. Denna affär skiljer sig från SIA:s eftersom den involverar ett moderbolag, Sembcorp Industries (SGX:U96), och en uppdelning sker om den godkänns.

Nedan följer en snabb beskrivning av affären.

För det första behöver du veta att företrädesemissionen och uppdelningen måste godkännas av aktieägarna under de extra bolagsstämmorna. Därför har affären INTE påbörjats ännu . De extra bolagsmötena är planerade till slutet av augusti eller början av september 2020. Du bör få ett brev (cirkulär) två veckor före de extra bolagsstämmana för att meddela dig om exakt datum, tid och plats (virtuell eller fysisk plats).

Det kommer att finnas 2 resolutioner för Sembcorp Marines aktieägare och 1 resolution för Sembcorp Industries aktieägare.

Nyemission är ett av sätten för företag att samla in pengar. Men ledningen söker ofta lån från banker och tar bara till nyemission om skulder inte längre är en gångbar kanal.

Sembcorp Marine (SCM) strävar efter att samla in 2,1 miljarder S$ genom att emittera 5 aktierätter för varje ägd aktie, till ett konverteringspris av 0,20 S$ per aktie.

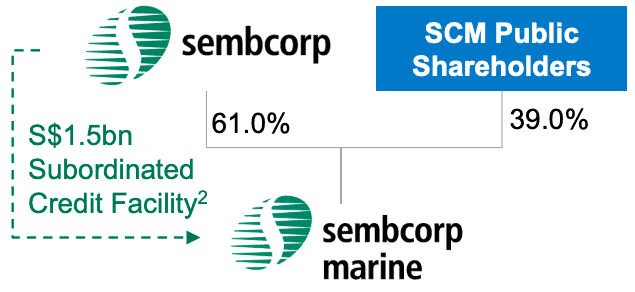

Sembcorp Industries (SCI) är en stor aktieägare i SCM med en ägarandel på 61 % och de skulle därför få de flesta av rättigheterna. SCI har uttalat sin avsikt att teckna alla sina rättigheter värda S$1,27 miljarder och att ta upp ytterligare aktier till ett värde av S$0,23 miljarder. Sammanlagt en prenumeration på 1,5 miljarder S$.

Varför denna summa? SCI har lånat ut 1,5 miljarder S$ till Sembcorp Marine (SCM) i juni 2019. Målet är därför att byta ut skulden med aktier i SCM och det skulle inte finnas några kontanter involverade i denna transaktion. Andra SCM-aktieägare skulle dock skjuta till kontanter i SCM om de skulle teckna sig för rättigheterna.

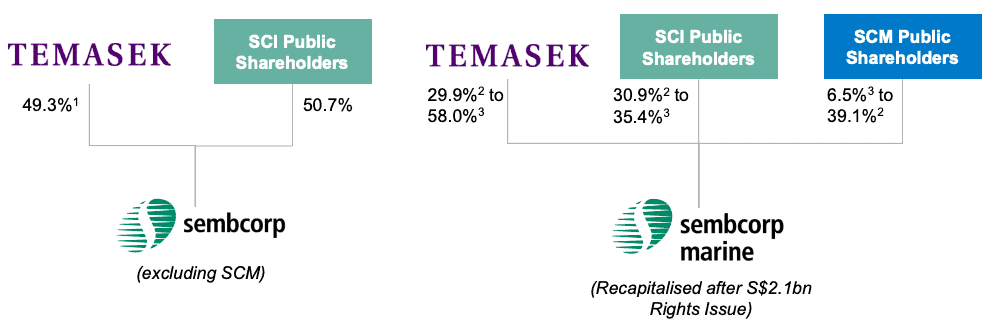

Temasek Holdings har också gått med på att teckna S$0,6 miljarder av företrädesemissionen om det skulle finnas överskottsrättigheter som avstår från aktieägarna.

Rättigheterna är avsägbara vilket innebär att de kan handlas på börsen. SCM-aktieägare kommer att få rättigheterna gratis men måste betala $0,20 för att konvertera varje rättighet till en SCM-aktie. Men de kan också välja att sälja hela eller delar av rättigheterna på aktiemarknaden för att få tillbaka lite pengar. Oavsett vilket är det viktigt att antingen betala för rättigheterna att konvertera eller att sälja dem. Åtgärder måste vidtas annars kommer rättigheterna att förfalla värdelösa!

Upplösningen av nyemissionen kan betraktas som ett PASS eftersom SCI, med mer än 50 % av aktierna i SCM, tydligt har förklarat att de kommer att rösta för.

Uppdelningen mellan SCI och SCM kommer att ske efter att företrädesemissionen har slutförts.

SCI kommer att distribuera SCM-andelar som innehas av SCI till resten av SCI-aktieägarna.

Varje SCI-andelsägare skulle få mellan 427 och 491 SCM-andelar för varje 100 SCI-andelar som ägs.

Detta innebär att SCI-aktieägare kommer att ha både SCI- och SCM-aktier efter utdelningen. Du kan bestämma vilka aktier du vill behålla eller sälja bort mot kontanter efter eget gottfinnande.

SCI skulle fokusera på sina energi- och stadsverksamheter (kraftverk, avloppsvattenhantering, stadsplanering och anläggningsförvaltning etc.) medan SCM kommer att fortsätta sina olje- och gaslösningar (oljeriggar, flottare, fartygsbyggnad och reparationer, etc).

SCM har påverkats av den svaga olje- och gasindustrin i flera år och resultatet har varit ett hinder för SCI:s finansiella resultat. En uppdelning skulle bidra till att öka SCI:s ekonomi i framtiden och jag tror att det är av SCI:s intresse.

När det gäller SCM är det nödvändigt att minska skulden och det är en anständig affär med tanke på att SCI är villig att konvertera skulden på 1,5 miljarder S$ till eget kapital. SCM behövde inte hosta upp pengar för att betala av detta lån. Och med ett visst tillskott av kontanter från andra aktieägare under denna företrädesemission kan en rekapitaliserad SCM börja återuppbygga sin verksamhet.

Relativt sett borde delningen hjälpa SCI mer än SCM.

På grund av nyemissionen och distributionen av SCM-aktier finns det en chans att Temasek kommer att ha mer än 30% av aktierna i SCM.

Enligt The Singapore Code on Take-overs and Mergers Temasek skulle behöva lämna ett obligatoriskt erbjudande till resten av SCM-aktieägarna att köpa över deras aktier. Men Temasek har inte för avsikt att göra det och bad därför om ett undantag från denna klausul under vitkalkningsresolutionen.

Det är viktigt att notera att de tre resolutionerna måste antas i samförstånd. Utan det kommer hela affären att falla isär. Det är antingen allt eller inget.

Temasek Holdings kommer att avstå från att rösta för utdelningen i form av SCM-aktiebeslut.

SCI kommer att avstå från att rösta för vitkalkningsresolutionen.

Därför skulle du behöva få dina röster att räknas eftersom de större aktieägarna sannolikt inte kommer att påverka rösterna i dessa två resolutioner.

Nyemissionen är ett oundvikligt drag av SCM eftersom de behöver överleva som företag i en utdragen nedgång i olje- och gasindustrin. De måste minska sina skulder och därför skulle en nyemission vara det mest logiska sättet. SCI:s lån till SCM kommer att konverteras till aktier genom denna övning.

Delningen skulle hjälpa SCI eftersom deras ekonomiska resultat inte längre kommer att påverkas av de dystra resultaten från SCM. Detta kan hjälpa SCI att låsa upp deras värde och få bättre värderingar från investerare.

Viktigast av allt är att affären inte har satts igång och skulle behöva godkännande från aktieägarna på de extra bolagsstämmor som planeras i slutet av augusti eller början av september 2020. Det är viktigt att du förstår affären och lägger dina röster i enlighet med detta. De tre resolutionerna måste antas samtidigt för att affären ska kunna sätta igång. Lycka till!

Upplysning:Jag är inte aktieägare i varken SCI eller SCM.

Vad är en övertrasseringsavgift och hur undviker du dem?

Känn dina skatteklasser – och hur du hanterar dem

Hur du sätter upp mål för dig själv och får dem att hända

De rika och berömda skilsmässostilarna:Hur man får dem att fungera för dig

Hur man gör och håller sig till en semesterbudget

IP Primer:Vilka är mina immateriella rättigheter och hur skyddar jag dem?

3 problem med lagerhantering och hur man undviker dem

Singapore Airlines (SIA) Företrädesrättsaktier och MCB-emissioner – hur man förstår dem