Jag är en björn i en bubbla hausseartad marknad. Här är mina tankeprocesser.

I mars, med viruset hett i hälarna och världen i chock, föll börsen. STI tappade 1 000 poäng från sin senaste högsta till en lägsta nivå på 2 208. I USA gav S&P 500-index upp nära 30%.

Jag kom ihåg att jag berättade för alla som brydde sig om att lyssna då, att detta kommer att bli den största överföringen av rikedom i vår livstid . Jag förväntade mig att marknaderna skulle falla botten efter botten, att fastighetsmarknaden skulle kapitulera och att hela det finansiella systemet skulle vändas upp och ner. Jag kunde inte ha haft mer fel.

I USA undertecknade president Trump ett biståndspaket på 2,2 biljoner dollar i lag på dubbel snabb tid. Bland annat gav den 350 miljarder USD för lån till småföretag och 250 miljarder USD för arbetslöshetsstöd.

I Singapore rullade vice premiärminister Heng Swee Keat ut fyra budgetar som det passande namnet Unity, Resilience, Solidarity and Fortitude Budgets för att hjälpa till att bekämpa det ekonomiska nedfallet. Knappt 100 miljarder S$ kommer att distribueras via en uppsjö av system till privatpersoner och företag.

Marknaden var lugnad. Från sin låga nivå på 2 200 har STI tagit tillbaka en del av sina förluster och handlas nu i 2 600-regionen. S&P 500 gjorde det ännu bättre – det är nu bara 10 % rabatt på vad det handlade om före covid.

På den lokala fastighetsmarknaden förekom mycket få fastighetsutmätningar. För varje säljare på marknaden verkar det finnas en pool av redo köpare. Avstängningen gjorde inte mycket för att avskräcka äkta bostadsköpare, med fastigheter på flera miljoner dollar som gjorde transaktioner under strömbrytarperioden. Det finansiella systemet förblev robust.

Överföringen av välstånd misslyckades. Jag hade fel på alla konton.

Jag har alltid haft en grej för fria marknader. Jag gillar tanken på att låta naturen gå sin gång, och perioder av lågkonjunktur, inflation och deflation är bara en del av naturen. Det är ekonomins sätt att rena och regenerera sig själv. Efter en krasch kommer vissa företag att brinna och kollapsa. Ur glöden kommer andra att dyka upp och hela ekonomin blir starkare och ömtåligare som ett resultat. Sådan är den österrikiska skolans inställning till ekonomi.

Keynesianerna anser å andra sidan att regeringar är en avgörande mellanhand. Fria marknadsmekanismer är otillräckliga för att allokera resurser på rätt sätt, och staten måste ingripa för att moderata marknader och för att förhindra extrema cykler av högkonjunktur och högkonjunktur. För covid-19 har många regeringar gått fullt ut på keynesianska.

Baksidan av statligt ingripande är att biståndet ibland kan vara överdrivet eller till och med missriktat. Trots att arbetslösheten är den högsta någonsin har aktiemarknaden inte slagit ett ögonlock. Föreställ dig att gå och sova den 1 januari med marknaden på 3 200 och vakna sex månader senare och se att den handlas på 3 115. Hade ingen berättat för dig hade du kanske inte ens insett att covid har hänt.

Nedstängningen har skapat ett likviditetsproblem som regeringar med rätta har försökt lösa genom att översvämma ekonomin med kontanter och billiga krediter. Genom att göra det har de effektivt släppt lös likviditetsmonstret. Just nu är det just denna likviditet som stöttar marknaden. Pengar är som vatten, de måste flöda någonstans och de kommer att välja vägen för minsta motstånd. Den kan inte sitta still och göra ingenting och tjäna noll ränta. Mycket av dessa pengar har hittat sin väg in på aktiemarknaden.

Sanningen är att gapet mellan ekonomisk data och aktiemarknaden aldrig har varit större.

Vid analys av ett företags finansiella hälsa definieras likviditet som företagets förmåga att möta sina kortsiktiga skulder. Likviditet är ett kortsiktigt koncept. Ju mer kontanter ett företag kan samla in på kortare tid, desto mer likvid sägs det vara. Utan likviditet skulle de bästa företagen inte kunna överleva.

Solvens å andra sidan är ett företags förmåga att uppfylla sina långsiktiga finansiella åtaganden. Oavsett hur likvid det är, kommer ett dåligt skött företag med en usel produkt eller en felaktig affärsmodell så småningom att stöta på solvensproblem.

En bra centralbank kan lugna känslomässiga investerare och lugna marknaderna genom att dämpa flödet av pengar. Men det är bara det första snittet. För att bekämpa covid-nedfallet måste hela regeringen gå samman för att skapa jobb, frammana ekonomisk efterfrågan och för att så småningom förvandla dåliga skulder till bra krediter. Därför är vi fortfarande i början.

Börsen är en röstmaskin. Genom att köpa (eller sälja) aktier röstar investerare med sina pengar om riktningen på marknaden. Och när alla större marknadshändelser utvecklas kommer det att finnas marknadskunniga, kommentatorer, analytiker och talking heads på TV som berättar för oss hur marknaden bör röra sig och hur investerare bör reagera.

Som svar på dem påminner jag mig hela tiden om Wittgensteins härskare.

Om du inte har förtroende för linjalens förmåga, när du använder en linjal för att mäta tabellen, använder du också tabellen för att mäta linjalen.

Det jag läser och hör är bara en återspegling av personens syn på marknadsriktningen. Det är inte hur marknaden kommer att reagera. När jag läser och lyssnar på någon kan jag berätta mer om personen än om marknaden. För varje björn som proklamerar att slutet är nära, finns det en annan tjur med upprörd optimism som uppmanar till det största tjurfästet under århundradet.

Jag har faktiskt insett att om du tror att det är en tjur eller en björn som går framåt, är till stor del en avgörande faktor för din dominerande tankeprocess.

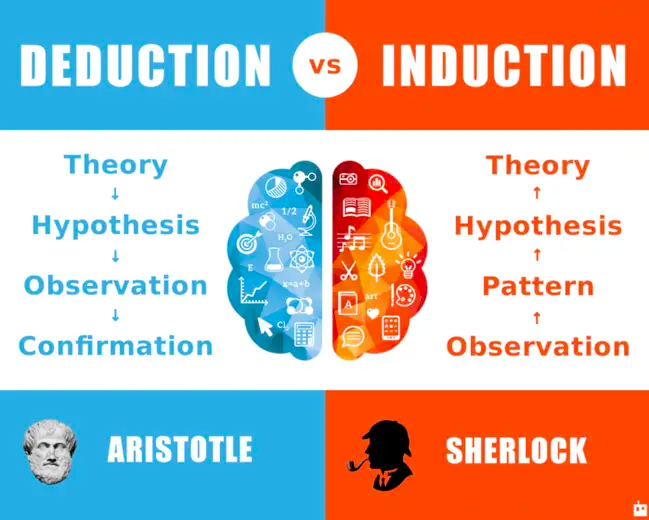

Låt oss först undersöka två vanliga tillvägagångssätt för problemlösning.

Deduktivt tänkande börjar med ett påstående eller en hypotes och verifierar det sedan genom observationer. Induktiv å andra sidan, börjar med en observation och går sedan bakåt för att komma fram till en teori.

Avdrag är uppifrån och ner, medan induktion är en nedifrån och upp-process. Deduktiva argument kommer fram till opåverkliga slutsatser om och endast om det primära påståendet är sant. Som ett resultat är induktion lättare att tillämpa i vardagen eftersom världen sällan fungerar på absoluta premisser. Det finns ingen bättre eller sämre process – båda funktionerna kompletterar varandra.

Om du är baisse är chansen stor att du använder dina deduktiva processer. Den deduktiva investeraren kommer att säga - Bubblor bildas när priset inte stöds av fundamentala faktorer. Alla bubblor slutar så småningom i tårar.

Den induktiva investeraren vänder på bordet och säger – Marknaden fortsätter att gå upp på grund av oöverträffade åtgärder från Fed för att tillhandahålla likviditet. Aldrig tidigare har det hänt i denna skala. Världen har förändrats och vi kan inte längre använda föråldrade metoder för att värdera marknaden. Induktiva investerare är hausse till sin natur.

För mig tillhör jag det tidigare lägret. Jag är av uppfattningen att de fyra farligaste orden för investerare är – "Den här gången är det annorlunda" . När likviditetseuforin tar slut kommer marknaden att tvingas konfrontera solvensproblem. Det tjudras på vingliga ben och det är en tidsfråga innan musiken slutar.

Naturligtvis är det jag säger mer en återspegling av mig själv och mina fördomar än vad marknaden kommer att göra. Jag är säker på att läsarna inte behöver någon ytterligare påminnelse om det. #Wittgenstein

Det är lätt att uttrycka hausseartade idéer på marknaden. Du behöver helt enkelt gå ut, köpa några aktier och hålla dem tills investeringen lönar sig. Tyvärr är saker och ting inte lika enkelt för baisseartade människor – det finns fler begränsningar när du kortar aktier.

Jag har handlat optioner på och av under de senaste åren. Det har alltid varit ett sidostjat, något som jag sysslar med min fritid med. Längs vägen, när livet händer, skjuts handel åt sidan. Arbetskrav, familjeåtaganden och även sociala aktiviteter har alltid rankats högre än handel. Med låsningen och inget arbete är det lätt att ägna mer tid åt denna satsning.

Jag läste första gången om Nassim Taleb 2002, från denna Malcolm Gladwell-artikel. Den berättar om hur Taleb antar en kontrarisk strategi att köpa alternativ som ligger långt utanför pengarna. De flesta av alternativen löper ut värdelösa och han förlorar pengar på de flesta dagar, månader och år. Men när handeln blir lönsam blir hans vinster överdimensionerade. Från det ögonblicket var jag fast.

Jag har fascinerats av dessa affärer med låg sannolikhet – hög lönsamhet under det senaste decenniet. Det strider mot den mänskliga naturen att förlora pengar på en löpande basis, vi är inte anslutna till det och det strider mot investeringsprinciper. Det normala psyket skulle kräva små och konstanta vinster, vilket är anledningen till att passiv inkomst från utdelning är ett så attraktivt förslag.

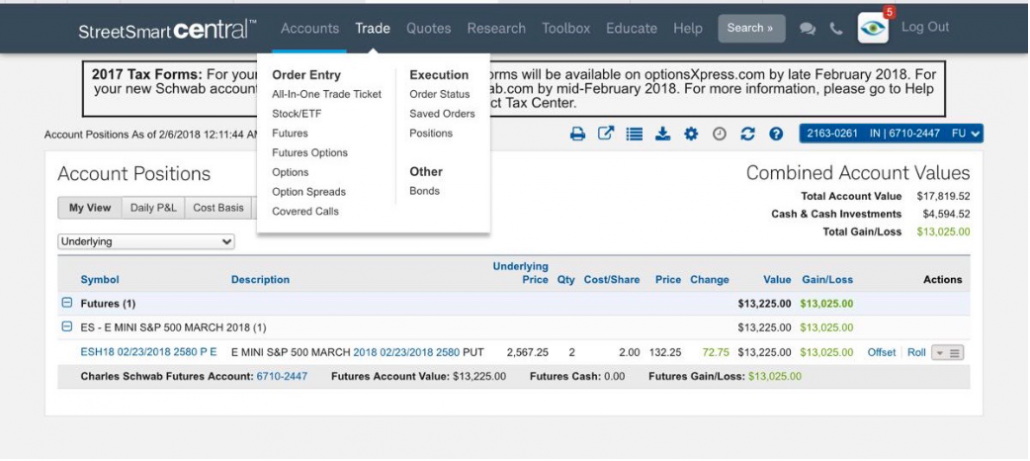

Jag hade några måttliga framgångar genom åren. Min bästa handel hände i februari 2018 där marknaden korrigerade kraftigt. En 200 USD på SPY-optionskontrakten gick upp till 13 025 USD för en vinst på 6 500 % på ett par veckor.

Det fanns många andra anmärkningsvärda>10x vinster. Under årens lopp skulle dock de flesta av mina alternativ förfalla värdelösa. Efter att ha hållit på ett tag måste jag hålla med Taleb om att det är en dränerande strävan och att det kräver mycket av handlaren. Det kan vara extremt demoraliserande att se ditt kapital tömmas varje vecka.

På senare tid har många hausseartade investerare, särskilt de som investerat i tillväxtaktier som FANNMAG-gänget, sett sin portfölj växa enormt. Stora vinster kommer med stora skryträtter. Jag får en hel del reklam från mina vänner för att jag höll fast vid denna oortodoxa strategi och missade vinsterna. Men jag finner alltid ro i att säga till dem att de alltid måste ha tur, och jag behöver bara ha tur en gång.

Förutom att läsa böcker om optionshandel har jag också nyligen hittat tid att utforska alternativcoacher och kurser. Tyvärr tenderar de flesta alternativhandlare jag har stött på att antingen vara alternativsäljare som vill ha längtan efter premien eller mycket spekulativa sociala influencers. Om det finns handlare där ute som är fans av fat tail-strategin, skriv en lapp till mig så att vi kan studsa idéer från varandra.

Alla har en syn på marknadsriktningen. Tjurarna har varit på den vinnande sidan hittills men jag är en av björnarna som tror att likviditet är en kortsiktig fix. Fed kan pumpa massiv likviditet men den skulle inte kunna lösa det långsiktiga solvensproblemet. Det är min deduktiva instinkt. En induktiv tänkare skulle säga något annat och tenderar att vara i det hausseartade lägret. Ändå skulle jag satsa på min tro genom att köpa säljoptioner. Jag kan vara på fel sida länge men jag behöver bara ha rätt vid några få tillfällen.

Hur man köper ett hem med ett VA-lån på en konkurrensutsatt marknad

Hur köper du säljoptioner

Hur köper man en aktie på aktiemarknaden? Steg-för-steg-förklaring!

Bearish Options Trading Strategies – Hur använder man Options i Bearish Market?

Bullish Options Trading Strategies – Hur använder man Options i Bullish Market?

Handel med hausseartade återföringar:Hur man köper terminer på marknadens botten

Hur man säkrar sig med optioner mot en börskrasch

Hur man köper Klaytn (KLAY)