Eftersom vi lever i Internets tidsålder måste vi kämpa med slumpmässiga investerare (och några gurus) som citerar kända investeringsikoner för att bevisa en viss punkt för en läsare. Ett talesätt som upprepas om och om igen under denna COVID-virussäsong är ordspråket av Warren Buffet att vi ska "vara rädda när andra är giriga och vara giriga när andra är rädda." Warren Buffett är miljardären investerare som många gurus skulle älska att låna auktoritet.

Enligt min åsikt, att citera kända investerare för att göra en poäng tillför inte mervärde för en privat investerare om sammanhanget för det ursprungliga talesättet är okänt. Jag förväntar mig också att de flesta privata investerare inte kommer att ha samma personliga omständigheter som Warren Buffett. Exempelvis äger de flesta privatinvesterare inte ett försäkringsbolag som GEICO som tillhandahåller tillräckligt med flytande medel motsvarande miljarder dollar i räntefria marginallån.

Den här artikeln ger ett bättre sätt att tänka på citat när du ställs inför dem i framtiden.

Här är vad jag skulle göra för att föra "var rädd"-citatet av Warren Buffett till de lokala investerarna.

Om vi granskar citatet är det första ordet som borde hoppa direkt på dig "rädd", och som det visar sig finns det ett sätt att mäta mängden rädsla på marknaderna när som helst. CBOE Volatility Index eller VIX-index använder optionspriser för att bestämma dess värde. När optionspriserna stiger, ökar också VIX-indexet. En användbar tillämpning av VIX-indexet är att det mäter mängden rädsla som finns på marknader vid någon tidpunkt.

Om du säljer när andra är giriga och köper när andra är rädda, vad betyder det och hur mäter du konsekvenserna? Ett sätt att göra detta är att överväga vad som händer när du köper en aktie när det finns mycket rädsla på marknaderna och säljer när rädslan avtar.

Därför, om Buffett har rätt, bör aktier sjunka när det finns mycket rädsla och återhämta sig när rädslan tar slut, vilket gör att investerare kan tjäna en vinst. d.v.s. Om din hypotes stämmer, bör aktien gå upp när VIX går ner, och aktien bör gå ner när VIX går upp. Om du ramar in det matematiskt, bör vad du än köper ha en negativ korrelation med VIX-indexet.

Med en rimlig hypotes är det dags att krossa siffrorna. Med mina Python-programmeringskunskaper kan jag plotta aktierörelser i förhållande till en imaginär portfölj investerad i VIX-indexet.

Vi tittar på perioden under covid-19-krisen där VIX spårar ett mycket dramatiskt omvänt V-format mönster från 14 februari 2020 till 1 juni 2020. Följande diagram jämför portföljer som investerats i båda indexen under den tiden.

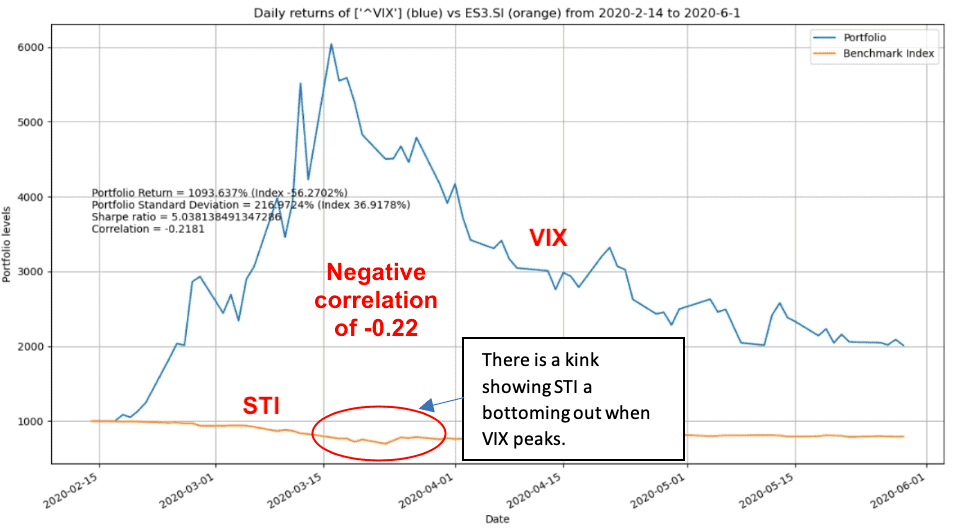

Denna första plot jämför prestanda för benchmark STI-index med VIX. Eftersom volatiliteten hos VIX är mycket hög jämfört med STI, kan vi bara observera en mycket subtil kink i STI-prestanda när VIX toppar.

Den mest användbara indikatorn i detta avseende är -0,2181 korrelationen mellan VIX och STI aas som markerats i diagrammet. Korrelation, ett tal mellan -1 och 1, mäter i vilken utsträckning lagerräknare rör sig tillsammans. Ett positivt tal betyder att när en räknare flyttas upp så gör den andra detsamma. En negativ korrelation visar alltså att STI har en tendens att sjunka när VIX stiger, vilket gör att den opportunistiska privatinvesteraren kan tjäna lite vinster när det finns "rädsla" på marknaderna.

Så generellt sett bekräftar vårt snabba experiment Warren Buffett-citatet att "var rädd när andra är giriga och var giriga när andra är rädda."

Eftersom ekonomi är ett mycket oförutsägbart ämne, och vi bör inte sluta efter att ha visat att ett citat i allmänhet stämmer. Vi kan utforska om hypotesen håller med andra investeringar.

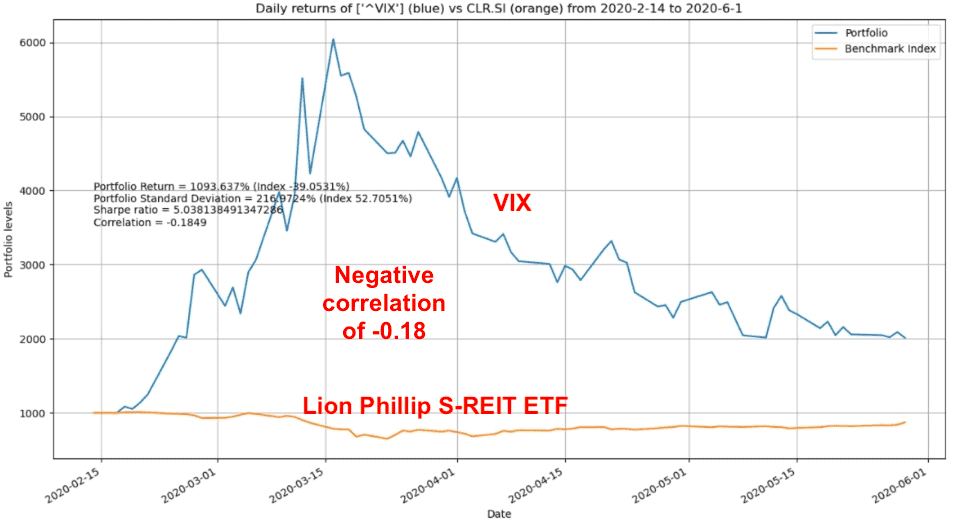

Vi kan göra en liknande jämförelse med lokala REITs så att vi kan återanvända koden för att jämföra Lion Phllip S-REITS ETF med VIX-index. Förutsägbart förblir korrelationen negativ, men den är mycket mindre vid -0,18 jämfört med -0,21 för STI, så att köpa REITs när VIX-topparna kan vara mindre effektivt än att investera i blue-chip-aktier.

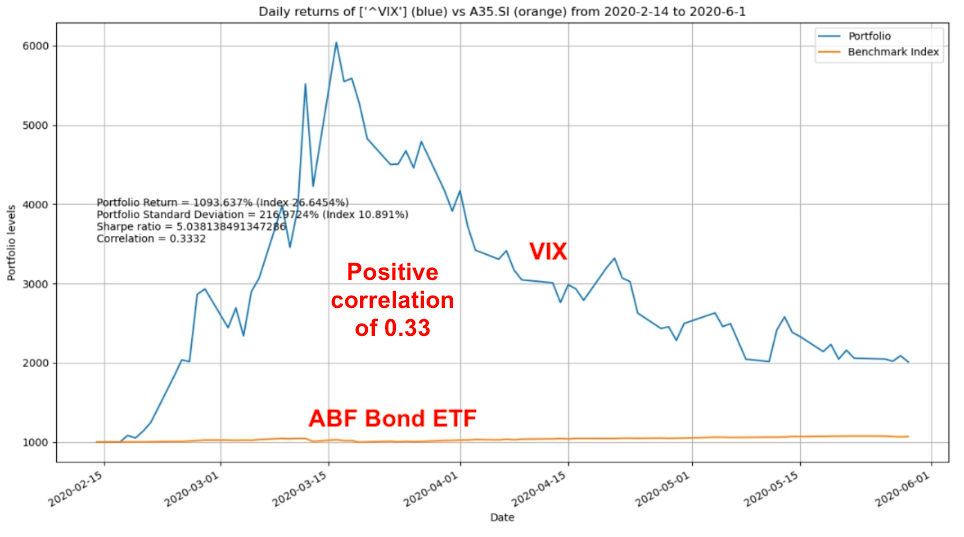

Vi fortsätter att trycka på och jämföra VIX med ABF Bond ETF. Den här gången finner vi att korrelationen mellan obligationer och VIX är positiv vid 0,32. Det här är en helt annan typ av relation:lokala statsobligationer går upp när VIX-topparna stiger, och obligationer har en tendens att sjunka när VIX sjunker.

Att utforma en handlingsplan är den svåraste delen av att investera. Baserat på vad vi har testat hittills, bör element i din investeringsplan inkludera att köpa aktier när VIX stiger/högt och att köpa fler obligationer när VIX faller/lågt.

I praktiken är detta svårt på grund av den underliggande marknadspaniken när VIX börjar ta fart. De första handelsdagarna efter att du har gjort ditt köp kan du till och med fånga en fallande kniv.

Sammanfattningsvis, en av de mest irriterande sakerna som privata investerare måste utstå på Internet är experter som eftersöker toppinvesterares ord på webben i ett ytligt försök att låna auktoriteten från en mer framgångsrik investerare. Vi kan ta ett upplyst tillvägagångssätt och verifiera i vilken utsträckning dessa talesätt håller.

Jag utmanar läsarna att utföra en liknande övning på ett annat favoritcitat från Warren Buffett, "priset är vad du betalar. Värde är vad du får.”

Hur man beräknar en vinst-förlustkvot

Hur man beräknar avkastningsgraden

Hur man vet om silverbestick är äkta silver

Hur man beräknar investeringsinkomst

Hur köper du investeringsfastigheter

Vad är en robo-rådgivare? Hur de fungerar och när man ska använda en

Hur man startar en investeringsbedrägeri

Hur du investerar dina pengar när inflationen är hög