Den 6 maj 2021, som en del av den tidigare aviserade strategiska översynen, kommer Singapore Press Holding (SPH) att överföra sin medieverksamhet till en icke-vinstdrivande enhet mitt i den pågående utmaningen med fallande intäkter från sitt mediesegment.

Detta är viktiga nyheter, inte bara för aktieägarna utan också för singaporeanska eftersom dessa skulle ha en inverkan på journalistiken, vare sig den är bra eller dålig, framöver.

I den här artikeln kommer vi att bryta ner vad den här affären handlar om och utvärdera SPHs verksamhet utan dess medieenhet.

Singapore Press Holdings Ltd är en av Singapores nyhetsorganisationer, dess kärnverksamhet är publicering av tidningar, tidskrifter och böcker i både tryckta och digitala upplagor. Det äger även andra digitala produkter, onlineannonser, radiostationer och utomhusmedia.

Detta är välkända fakta, men visste du att SPH har andra icke-mediaföretag, som står för nära hälften av dess intäkter?

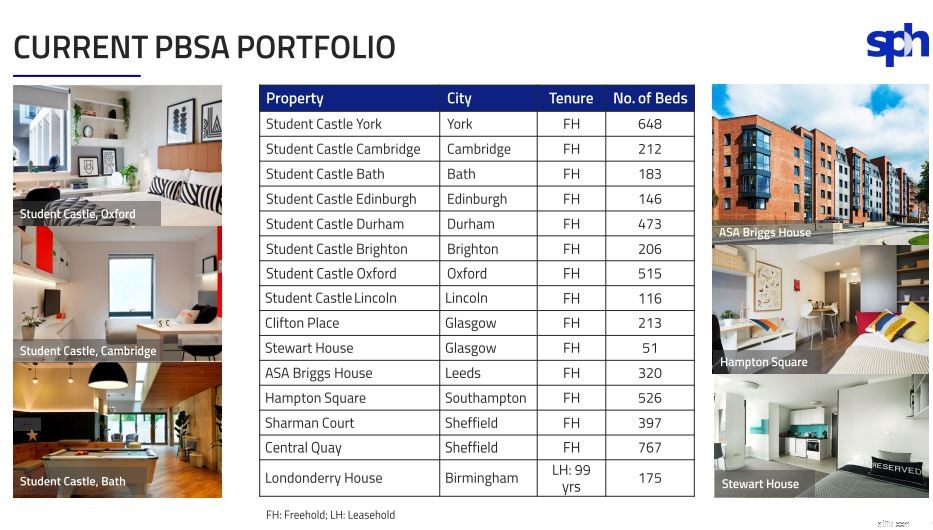

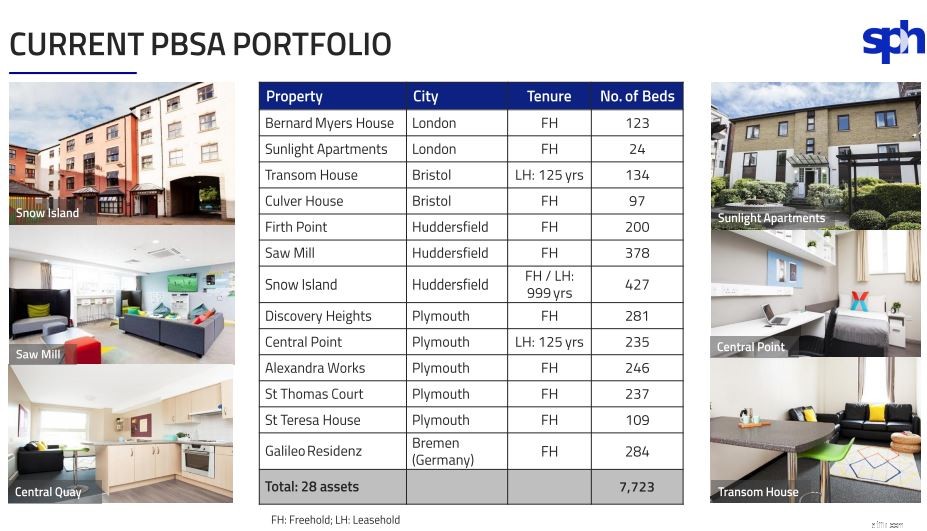

Dessa verksamheter inkluderar fastighetsinvesteringar, integrerad utveckling, ändamålsenligt studentboende, äldreomsorg och många andra fler. (Vi kommer att diskutera detta mer i detalj nedan.)

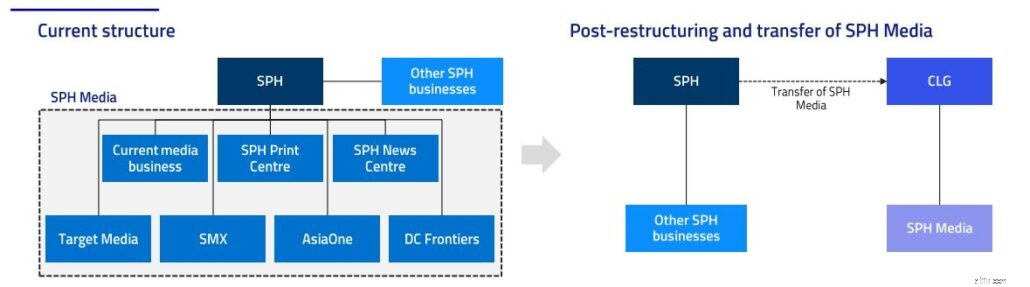

Som en del av omstruktureringen kommer SPH att överföra hela sin medierelaterade verksamhet till ett nybildat publikt aktiebolag (”CLG”). Detta kommer att göras i etapper:

*Mer information om det nybildade CLG kommer att meddelas vid ett senare tillfälle.

En CLG är en enhet som inte har aktieägare eller aktiekapital. Istället bildas den av en grupp medlemmar för att genomföra icke-vinstdrivande aktiviteter som vanligtvis har något allmänt eller nationellt intresse. Medlemmarna i CLG kommer sedan att agera som garant och övervaka företagets verksamhet.

Eftersom CLGs inte har några aktieägare behöver de inte dela ut sin vinst (om någon). Istället skulle all vinst som görs återinvesteras i företaget som gör att det kan fortsätta att fungera och växa. Kul faktum, National University of Singapore är en CLG.

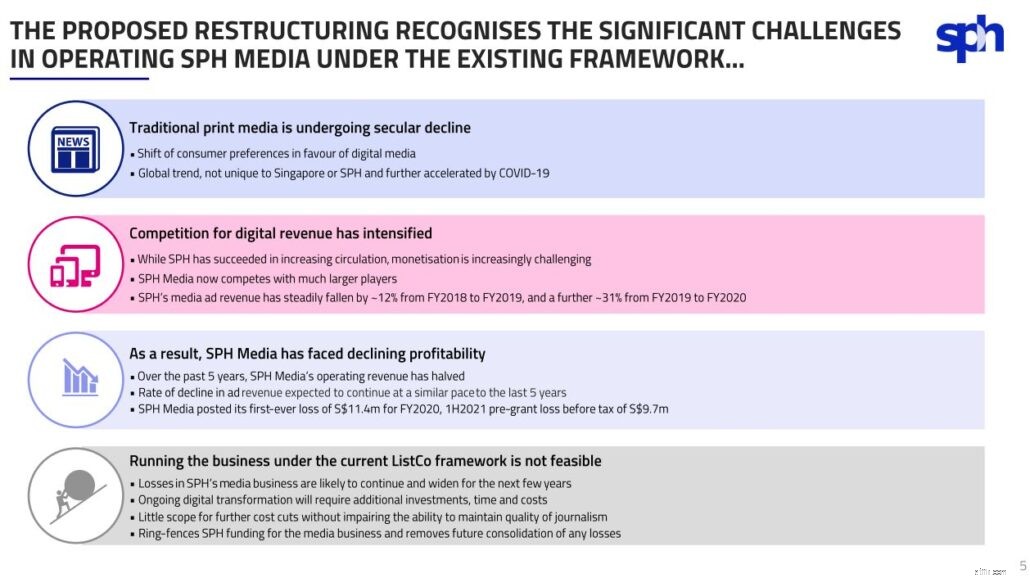

Den aldrig tidigare skådade störningen för mediebranschen citerades av SPH som orsaken till denna omstrukturering.

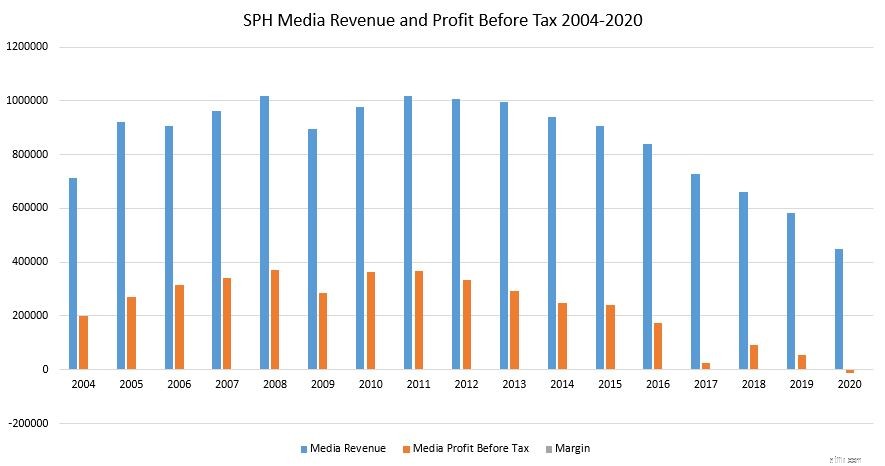

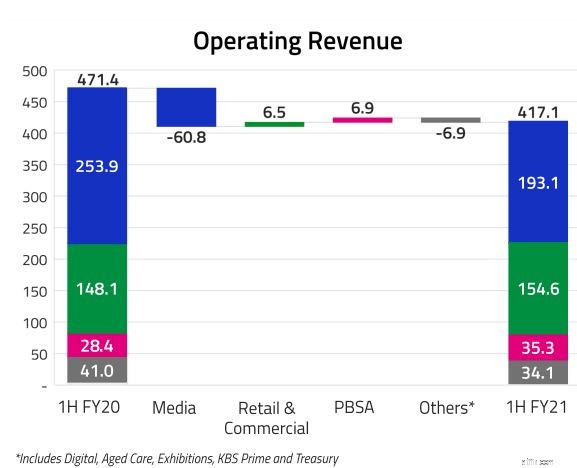

Medan SPH har utökat sina digitala prenumerationer och digitala annonser, har det inte kunnat kompensera för nedgången i tryckta reklam- och tryckta intäkter. Som ett resultat av detta har SPH Medias rörelseintäkter minskat under de senaste 5 åren.

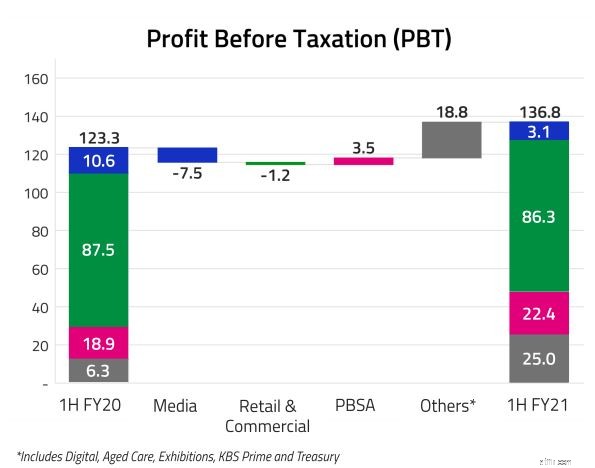

Om man tittar på de senaste 17 åren var de 5 åren av förlust en underdrift. Faktum är att SPHs medieintäkter har minskat sedan 2012. År 2020 har det kommit till en punkt där SPHs mediaverksamhet noterade sin första förlust någonsin på 11,4 miljoner S$, även efter att ha övervägt anslaget från Jobs Support Scheme på 28,1 miljoner S$.

Framöver förväntar sig SPH en ytterligare minskning av sina annonsintäkter i detta konkurrensutsatta medielandskap, eftersom det inte längre var hållbart att behålla detta affärssegment utan att påverka journalistikens kvalitet.

Men som SPH förstår att dess medieverksamhet spelar en nyckelroll i att leverera kvalitetsnyheter och information till singaporeanska, var avveckling av medieverksamheten eller sammanslagning inte möjliga alternativ.

Därför föreslogs den icke-vinstdrivande strukturen, vilket gör det möjligt för SPH Media att fortsätta sin roll samtidigt som den tar bort den från SPH-enheten helt och hållet.

Denna omstrukturering är inte utan kostnad.

Till skillnad från det senaste fallet med CapitaLand där privatiseringen av dess utvecklingsverksamhet innebär att man betalar sin aktieägare, är den omstrukturering som SPH genomfört den motsatta. SPH kommer inte bara att betala för kostnaderna för den föreslagna omstruktureringen, utan det kommer också att "betala" CLG för att bli av med sin medieverksamhet. Så hur är denna affär fördelaktig för SPH?

För det första, med SPH Media borttaget, kommer det att ta bort eventuella finansieringskrav och förluster från SPH group financial. Detta skulle sedan stabilisera SPH-gruppens intäkter härifrån och ut.

För det andra tror ledningen att det skulle ge SPH större flexibilitet eftersom när omstruktureringen väl är gjord skulle begränsningarna i lagen om tidningar och tryckpressar (NPPA) för SPH tas bort.

Detta kommer då, jag citerar:

Låter bra eller hur?

Men om du tittar på begränsningen som införts av NPPA, begränsar den i huvudsak enskilda investerare till en gräns på 5% ägande av SPH. Detta skulle bara göra det möjligt för SPH:s högre ledning eller av andra institutionella investerare att förvärva större andelar i SPH. De flesta SPH-aktieägare skulle inte få någon betydande fördel av att NPPA tas bort.

Förutom medieverksamheten har SPH även andra intäktsströmmar från sin icke-mediaverksamhet. Dessa företag har faktiskt presterat bättre än deras kärnverksamhet.

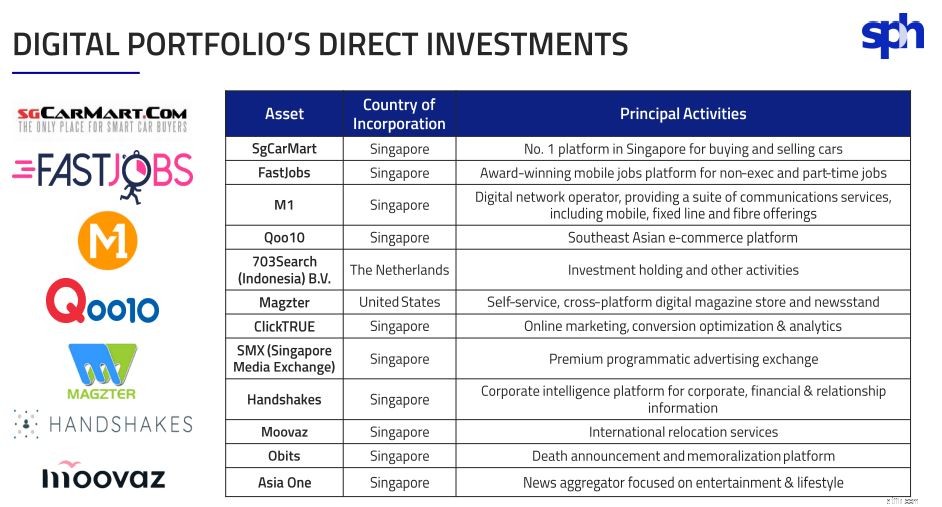

SPH har också satsat på mycket annat.

Sammantaget utgör dessa icke-mediaföretag ungefär hälften av SPH-intäkterna för första halvåret av FY2021.

Efter att ha redovisat olika utgifter, utgör dess icke-mediaverksamhet upp till 97,7 % av SPHs totala vinst före skatt för första halvåret av FY2021.

Med detta kan vi med säkerhet säga att borttagandet av SPHs mediaverksamhet skulle ha minimal inverkan på SPHs vinster.

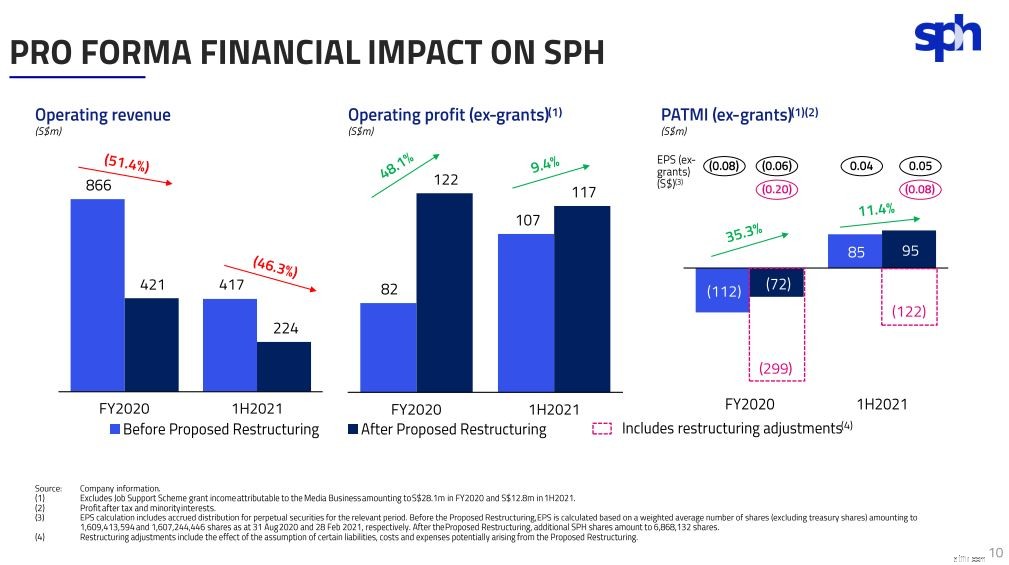

Med avskaffandet av dess medieverksamhet kunde vi se en förbättring av SPHs rörelsevinst och vinst efter skatt och minoritetsintressen (PATMI), vilket är goda nyheter för aktieägarna.

Vinst per aktie innan hänsyn tas till omstruktureringsjusteringar* kommer att öka från 0,04 S$ till 0,05 S$ efter den föreslagna omstruktureringen.

*Exkluderar bidragsinkomster från Job Support Scheme hänförliga till Medieföretaget.

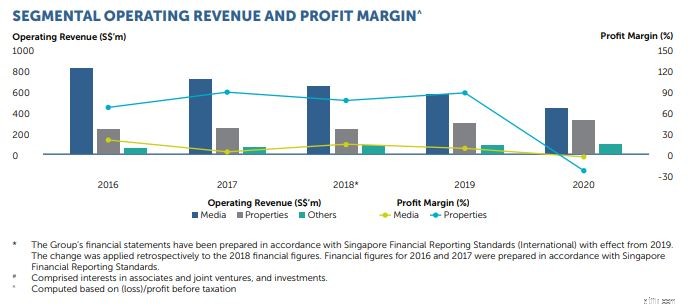

Vinstmarginalen för fastighetsverksamheten har generellt sett utvecklats bättre jämfört med mediesegmentet. Avvecklingen av dess medieverksamhet kan därför förbättra SPHs vinstmarginal framöver.

Ändå bör vi ta denna vinstmarginal med en nypa salt, eftersom en del av dess rörelseintäkter inkluderar eventuella förändringar i verkligt värde på förvaltningsfastigheter. Dessa värden kan förändras vilt som fallet 2020 där fastigheterna värderades mindre, vilket leder till en förändring i verkligt värde på -228 miljoner USD som i slutändan påverkade fastigheternas vinstmarginal.

Med nuvarande pris verkar SPH vara undervärderat. Efter sin omstrukturering kommer SPH i huvudsak att vara ett fastighetsbolag, så vi kan värdera det utifrån dess bokförda värde.

Enligt sin presentation uppskattar SPH dess NAV per aktie till 2,08 S$. Detta är cirka 25 % rabatt på det aktuella priset. Om man antar en utdelningsavkastning till FY2019-nivån på 0,12 S$ per aktie, kan SPH potentiellt ge en utdelning på 7,9 %. Relativt hög men vi skulle aldrig veta om den skulle återgå till den nivån.

Dessa är attraktiva skäl att ta SPH-aktier nu.

Mendet finns ett problem.

Jag gillar inte SPH:s icke-mediaverksamhet eftersom jag känner att de finns överallt. Istället för att fokusera på ett segment och bygga en fördel, har den exponering mot detaljhandel, PSBA, äldreomsorg och till och med datacenterverksamhet. Som ordspråket säger, "Jackor of all trades, master of none".

Ändå kan saker och ting förändras eftersom dessa bara är föreslagna ändringar som är föremål för aktieägarnas godkännande vid en extra bolagsstämma som ska sammankallas vid ett senare tillfälle.

Annat än aktieägarnas godkännande, SPH måste erhålla regulatoriska godkännanden från JTC Corporation för tilldelningen av nyckelhyresavtalen till sitt dotterbolag och även från ministern för kommunikation och information och/eller Infocommunications Media Development Authority (IMDA) angående presslicenserna.

Till skillnad från den senaste avnoteringen där aktieägarna inte hade så mycket att säga till om på grund av det höga insiderägandet, skulle denna omröstning vara mycket mer demokratisk.

Detta beror på att SPH inte har någon betydande aktieägare på grund av lagen om tidnings- och tryckpressar som begränsar en individ från att inneha mer än 5 % av aktierna.

Som sådan uppmuntrar jag starkt aktieägare att rösta när det är dags eftersom detta är en viktig händelse som inte bara påverkar SPH utan Singapores journalistik i allmänhet.

Oavsett om du är aktieägare eller inte är det här en intressant utveckling som jag kommer att följa noga. Vem vet, det kan vara en intressant investering längre fram.

Alvin hade nyligen gjort en video om SPH-omstrukturering, om du föredrar att se en video här är den:

p.p.s. Jag fokuserar på SPH:s omstrukturering av mediatillgångar i den här artikeln. Om du är nyfiken gjorde Cheng en analys av SPH:s affärsgrunder under åren.