SingTel är en aktie som många singaporeaner har varmt om hjärtat. Om du kommer ihåg när SingTel noterades 1993 kunde singaporeaner köpa dess aktier med rabatt. Detta var en del av regeringens strävan att uppmuntra oss att äga en andel i vårt nationsbyggande och också varför de flesta av våra föräldrar och farföräldrar håller fast vid Singtel-aktier.

För mig var SingTel den första aktien jag någonsin köpte, och den har lärt mig en av de största lärdomarna i min investeringsresa. Även om jag hade sålt mina aktier med en förlust på 30 %, har jag övervakat prisutvecklingen och hittills har jag inte ångrat det beslutet.

SingTel har nyligen släppt sin senaste finansiella rapport och dess strategiska översyn framåt, låt oss ta tillfället i akt att analysera dess verksamhet. Låt mig samtidigt dela med mig av vad jag har lärt mig av min investering med Singtel.

1955 bildades Singapore Telephone Board som en lagstadgad styrelse med exklusiva rättigheter att fungera som en telefontjänst inom Singapore. Efter olika sammanslagningar under de följande åren blev företaget börsnoterat och bytte namn till SingTel 1993.

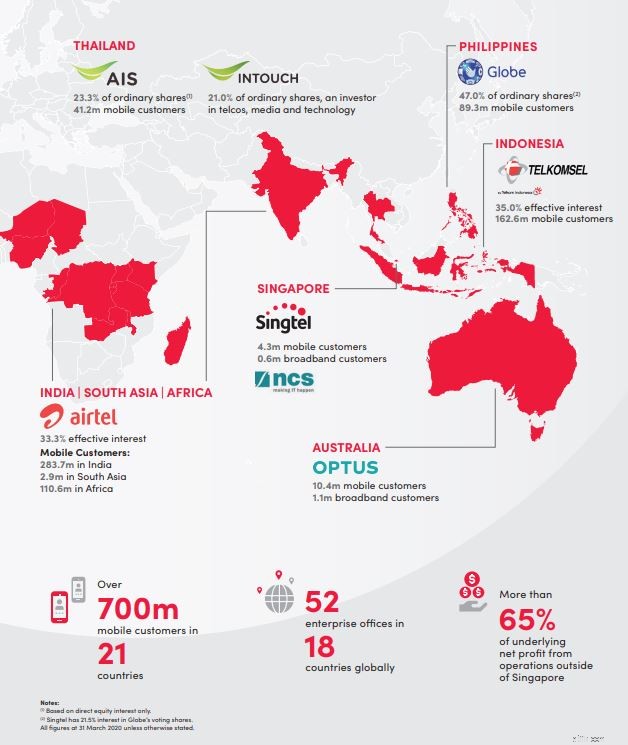

Som ett telekommunikationskonglomerat har SingTel inte bara verksamhet i Singapore utan även i Australien, Indien, Indonesien och Filippinerna. Med fullt ägande i Australiens näst största telco Optus och en 35 % andel i Indiens tredje största telekom Airtel kan vi säga att SingTel har gjort bra ifrån sig i sin expansion.

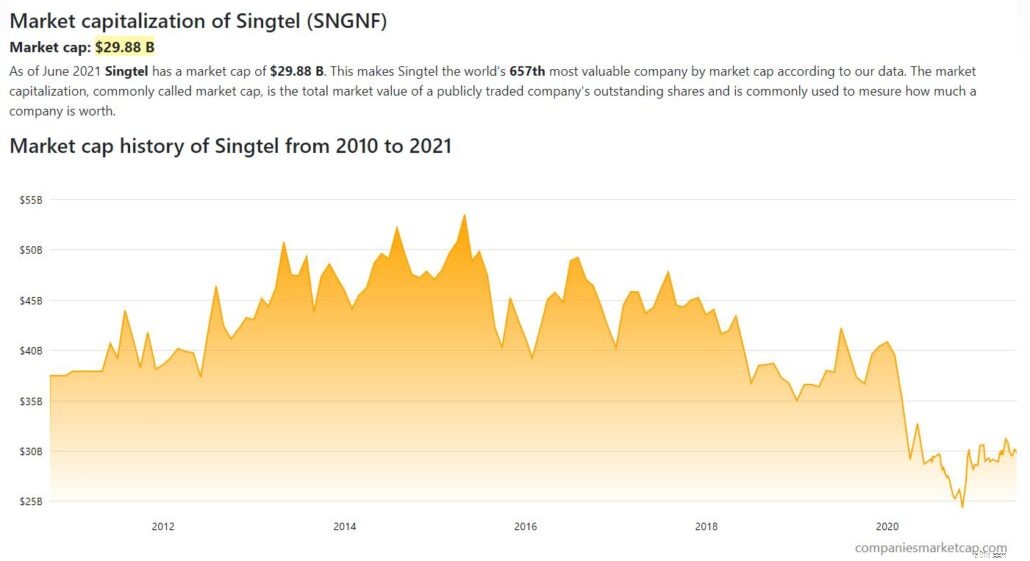

På sin topp 2015 hade SingTel ett börsvärde på 70 miljarder S$ och var Singapores största börsnoterade företag. Dess framgångar hyllades brett och hade hyllats av många. Jag minns till och med att min lärare applåderade dess framgång i skolan och hur stolt hon var över att ett singaporesiskt varumärke skulle trivas.

Ack, vem skulle ha trott att trots sin framgång hade SingTel redan en fot i graven. 1997 beslutade regeringen att avreglera telekommunikationsindustrin och avslutade SingTels monopol.

Med fler konkurrenter som dykt upp började den tappa sin prissättning under året.

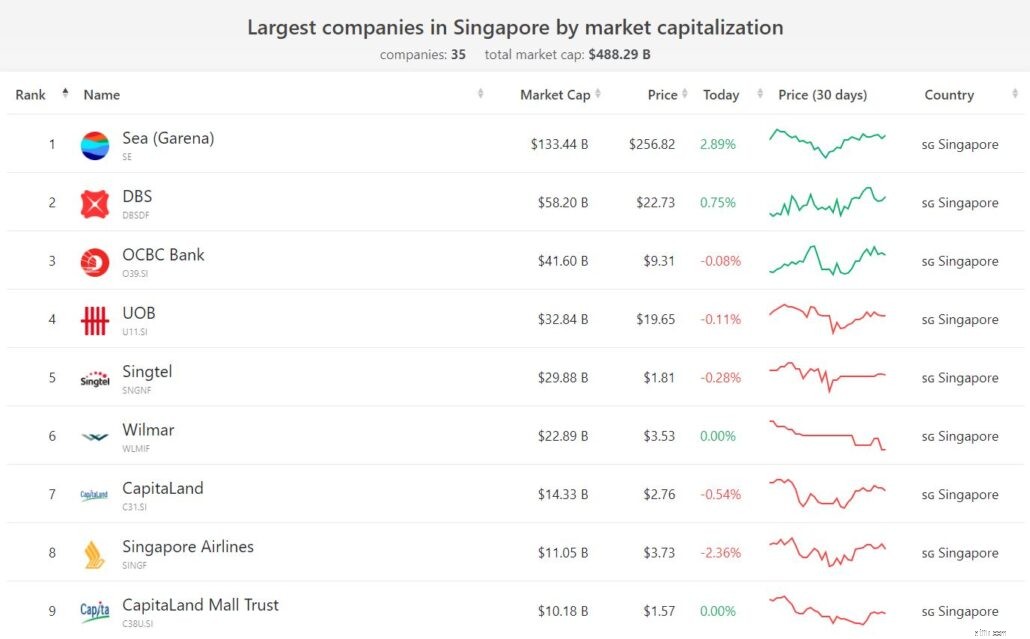

Självklart, även om SingTel har tappat sin ledning när det gäller börsvärde, är det fortfarande en älskad blue chip-aktie som är ett stort företag med ett börsvärde på 39,5 miljarder S$. (SEA Ltd är för närvarande på första plats i Singapore med ett börsvärde på 176 miljarder S$.)

Obs:Valutan i bilden är i USD.

Tänkvärt – Om du hade följt nyheterna skulle du veta att SingTel inte är det enda statligt knutna företag* som har gått dåligt de senaste åren. Andra GLC som Singpost, Singapore Airlines, Keppel Corp och Sembcorp står också inför problem.

Är detta en oroande trend, eller är detta bara undantagen snarare än normen? Tja, det är en fråga för en annan dag!

*Statligt länkade företag används för att hänvisa till företag som kan vara privata eller offentligt noterade på en börs där staten äger en andel i. Du kanske också har hört talas om statligt ägda företag, statligt ägda företag eller statliga- ägt företag.

För närvarande är SingTels intäkter uppdelade i 3 segment, nämligen Group Consumer, Group Enterprises och Group Digital Life.

För närvarande är detta SingTels största intäktssegment. Med 6,5 miljarder S$ för de senaste nio månaderna utgör det cirka 56 % av SingTels intäkter.

I Singapore erbjuder detta segment en rad tjänster från bredband, telefonabonnemang, betal-TV till mobila betalningar. I detta segment har vi även GOMO, SingTels digitala mobilprodukt som kommer med generösa datatillägg. GOMOs födelse kan tillskrivas de ökade tävlingarna från nya deltagare som Circles.Life som ger mycket mer valuta för pengarna prenumerationer.

SingTel har också diversifierat utomlands med Optus som ett helägt dotterbolag till SingTel och även den näst största trådlösa operatören i Australien. Likaså, som i fallet i Singapore, äger och driver Optus sin nätverksinfrastruktur som tillhandahåller tjänster till slutanvändare, allt från bredband, internettjänster till direktsändning av sportevenemang via Optus Sport.

I skrivande stund håller SingTel på att avyttra upp till 70 % av Optus-tornet.

Andra regionala medarbetare som SingTel har andelar i inkluderar Telkomsel (Indonesien), Airtel (Indien), Globe (Filippinerna) och AIS (Thailand), som alla är välrenommerade i sina länder.

Detta är det andra segmentet av SingTels verksamhet och bidrar för närvarande med 37 % av dess totala intäkter.

SingTels koncernföretag har som mål att leverera kärnverksamhetens ICT-tjänster samt moln, IoT, cybersäkerhet och smarta stadslösningar till sina kunder. I lekmannatermer hjälper SingTels koncernföretag företag förberedda för en allt mer digitaliserad värld med sin uppsättning företagslösningar (internetanslutningar, mobila tjänsteplaner, konferenslösning och molnlösning) och cybersäkerhet.

Med detta skulle SingTels kunder kunna förbättra sin effektivitet och tillförlitlighet samtidigt som de låser upp nya tillväxtmöjligheter i en digitaliserad värld.

Det sista segmentet som för närvarande bidrar minst till SingTels intäkter är segmentet för gruppens digitala liv. Detta segment är involverat i digital marknadsföring och dataanalys som syftar till att ge företag djupare insikter om potentiella kunder. Amobee är en nyckelaffär i detta segment.

2021 köpte SingTel över Amobee för S$428 miljoner. Som en reklamplattform hjälper Amobee företag att genomföra kampanjer för specifika målgruppssegment över både traditionell och digital TV.

Här är vad vi kan berätta från SingTels resultaträkning.

Källa:Finbox

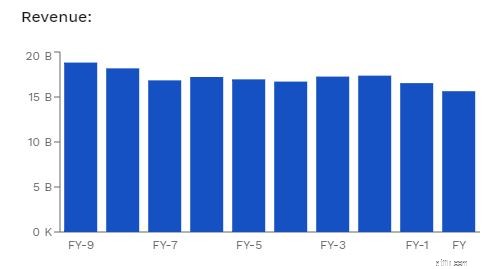

Om vi tittar på SingTels intäkter kunde vi se en konsekvent minskning under åren. För FY2021 uppgick intäkterna till 15,6 miljarder S$, vilket representerade en minskning med 5 % från år till år jämfört med FY2020-intäkter.

Källa:Finbox

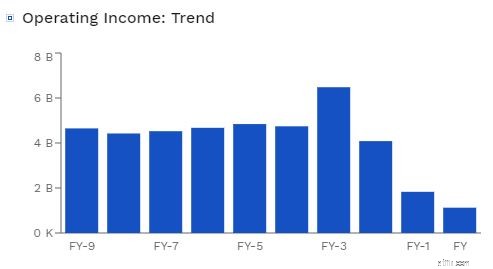

Efter att ha subtraherat alla driftskostnader (kostnad för sålda varor, personallöner och andra kostnader för att driva verksamheten) plus avskrivningar kommer vi fram till dess driftsintäkter.

Likaså ser vi en generell nedåtgående trend som kan hänföras till två faktorer:

Eftersom SingTel möter mer konkurrens har dess vinstmarginal sjunkit.

När den var som mest låg SingTels bruttovinstmarginal på 32,2 %. Detta har dock sedan dess sjunkit till 23,6 % 2021. Det är inte konstigt varför SingTels nettovinst sjönk så mycket jämfört med dess intäkter.

Nettovinsten minskade med 49% inklusive extraordinära avgifter för helåret. Även med undantag för exceptionella poster, minskar nettovinsten fortfarande med 30 procent på årsbasis till 1,73 miljarder S$. (Tänk på att deras nettovinst för FY2021 också påverkades av pandemin.)

SingTel har också registrerat exceptionella avgifter på cirka 1,18 miljarder S$ för helåret 2021, de flesta relaterade till nedskrivningarna av dess investeringar i dess digitala marknadsföringsgren Amobee och cybersäkerhetsverksamheten Trustwave.

Detta är andra året SingTel har spelat in en så hög exceptionell avgift. Det hade registrerat en exceptionell avgift på 1,38 miljarder S$ under FY2020 för tillhandahållandet av Airtels förlust i ett domstolsutslag i Indien angående licensavgift och avgift för spektrumanvändning.

Förra året sa jag till mig själv att detta var en engångsgrej och att SingTel var "undervärderat". Vem visste att det kommer att finnas en annan stor engångspost som påverkade SingTels intäkter!

Därefter tittar vi på SingTels balansräkning :

SingTels totala skuld har ökat:

Källa:Finbox

Dess totala skuld till totalt kapital har också ökat och från och med 2021 ligger den på 24,5 %.

Medan skuldsättningsgraden ger oss en allmän uppfattning om SingTels finansiella struktur, skulle räntetäckningsgraden för ett företag ge en mycket komplett bild av företagets hälsa.

För närvarande har SingTel en 14,3x räntetäckningsgrad . Med detta belopp kan vi med säkerhet säga att SingTel har en hög säkerhetsmarginal, givet att dess nuvarande intäkter kan täcka upp till 14,3 gånger dess nuvarande räntebetalning.

Som ett resultat av lägre nettokassaflöde från den löpande verksamheten (3,6 % minskning till 5,6 miljarder S$ jämfört med 5,8 miljarder S$ under FY2020) och högre nettokassaflöde för finansieringsaktiviteter (29,9 % ökning till 3,1 miljarder S$ jämfört med 2,5 miljarder S$ under FY2020), SingTels likvida medel har minskat med 25,2 % från 990 miljoner S$ till 741 MUSD.

En lägre likvida medel kan vara oroande för SingTel, särskilt eftersom de skulle kräva en stor summa för dess 5G-infrastruktur.

Om du kommer ihåg tillkännagavs SingTel som vinnaren av 5G Call for Proposal (CFP). Som vinnare skulle SingTel vara skyldigt att tillhandahålla 5G-täckning till minst hälften av Singapore i slutet av 2022 och uppnå nationell täckning i slutet av 2025.

Med tanke på att 5G-infrastrukturen är kapitalintensiv kan vi förvänta oss att SingTel kommer att allokera mer av sina fria pengar (eller skaffa mer skulder) för att bygga upp sin infrastruktur under de kommande åren.

Även om dessa 5G-infrastrukturer på lång sikt kan öka SingTels dominans, kan de på kort sikt minska sina likvida medel till ett ohållbart antal. Investerare kan få lägre utdelning eftersom pengarna kanaliseras för att finansiera infrastrukturerna.

Den 27 maj 2021 tillkännagav SingTel sin strategiska översyn för företaget framöver.

Denna strategiska återställning kretsar kring tre huvudteman:

UTNYTTJA 5G FÖR ATT BLI ETT KRAFTHUSET FÖR DIGITALA LÖSNINGAR

Med investeringar som flödar in i dess 5G-infrastruktur planerar SingTel att dra nytta av den för att ta 5G-marknadsandelar i Singapore och Australien för både konsument- och företagssegmentet. Detta inkluderar att förbättra kundupplevelsen och utöka sina 5G-företags- och molnlösningar.

Dessutom syftar det till att flytta från ett 'telekomföretag med digitala produkter' att bli ett "digitalt telekomföretag som kan ge enkel tillgång till ett brett utbud av digitala lösningar som omfattar anslutning, livsstil och IKT" .

UTVECKLA NYA TILLVÄXTMOTORER

För att driva SingTel framåt har det tillkännagett nya tillväxtmöjligheter för sitt företag.

Först ut är omorganisationen av NCS, SingTels informations- och kommunikationsteknikgren. Sedan början av året har NCS börjat verka som en autonom affärsenhet för att påskynda sin expansion till Asien och Stillahavsområdet.

Även om det mesta av intäkterna kom från den offentliga sektorn i Singapore, hoppas de kunna utöka sin service till företagssektorn, särskilt hälsovård och transport, kommunikation, teknik och media och finansiella tjänster, på marknaderna i Singapore, Australien och Stor-Kina.

När digitaliseringen fortsätter att störa branschen, kommer SingTel att öka för att bygga sitt digitala ekosystem med sina regionala medarbetare. Detta inkluderar antagandet av GOMO av dess medarbetare och tillhandahåller även lånestöd för att få finansiering från investerare.

I linje med Singtels affärsrecension kommer HungryGoWhere, en webbplats för restaurangreservationer och recensioner, att upphöra att fungera den 11 juli 2021. Beslutet kommer mitt i pandamin som har påverkat restauranger och även växande press från konkurrenter som Burrple och GrabFood.

LÅSNING AV VÄRDET PÅ INFRASTRUKTURTILLGÅNGAR

Som ett tillgångstungt företag har SingTel flera infrastrukturtillgångar som inkluderar torn, satelliter, undervattenskablar och datacenter i sin portfölj.

Som en del av den strategiska översynen undersöker den alternativen för att låsa upp värdet av dessa infrastrukturer och återinvestera intäkterna i andra infrastrukturer som kan ge framtida tillväxt för företaget. Faktum är att det redan har påbörjat en partiell försäljning av sina Optus-torn i Australien via auktion.

Jag är inte säker på dig, men totalt sett anser jag att den nyligen genomförda strategiska översynen inte är en stor förändring och verkar mer som en ikappspel. Digital transformation är inte nytt och SingTel försöker bara komma ikapp nu.

En annan potentiell tillväxt för SingTel skulle vara dess joint venture med Grab för att bilda en digital bank.

Tidigare när jag köpte in i SingTel hade jag föreställt mig hur denna licens skulle vända företaget. Föga anade jag att inverkan på dess nuvarande intäkter inte skulle vara betydande.

Som sagt, SingTel och Grab Joint venture kan bli mycket framgångsrika. Med SingTels enorma abonnentbas på 600 miljoner abonnenter i hela regionen och Grabs konsumentdata kan dess digitala bank bli lönsam på kort tid.

I ett optimistiskt framgångsscenario …

Om vi antar att dess framgång stämmer överens med Kakao Bank, en mycket framgångsrik digital bank och appen nr 1 för mobilbanker i Sydkorea, är här ett framgångsscenario som kan spela ut.

Låt oss se vad börsvärdet för SingTel-Grab digital bank kan vara.

Med tanke på Kakaos nuvarande börsvärde är 66 miljarder S$, efter att ha tagit hänsyn till befolkningsskillnaden mellan Singapore och Sydkorea (5,7 miljoner respektive 52 miljoner), kan SingTel Grab digitalbank värderas till 7,23 miljarder S$.

Och efter att ha redovisat SingTels andel på 40 % i samriskföretaget kan vi potentiellt se en ökning av SingTels börsvärde med 2,89 miljarder S$ . Det skulle vara en 9,6 % ökning av börsvärdet för SingTel om de kan utföra bra, vilket är bra, men jag hade förväntat mig mer.

Dessutom kommer denna ökning på 9,6 % att realiseras först om 3 till 5 år, vilket är ganska lång tid.

Slutligen kanske det inte når de stordriftsfördelar som Kakao har.

Naturligtvis kan man hävda att SingTel Grab skulle kunna expandera till andra länder i Sydostasien.

Jag tror att de skulle göra det längre fram. Det skulle dock inte vara lätt med skillnaden i kultur, regelverk och hård konkurrens från andra företag.

Källa:Finbox

För detta räkenskapsår en slutlig ordinarie utdelning per aktie på 2,4 cent kommer att delas ut. Detta bringar den totala ordinarie utdelningen per aktie för året till 7,5 cent vilket motsvarar en utbetalningskvot på 71 % av underliggande nettovinst.

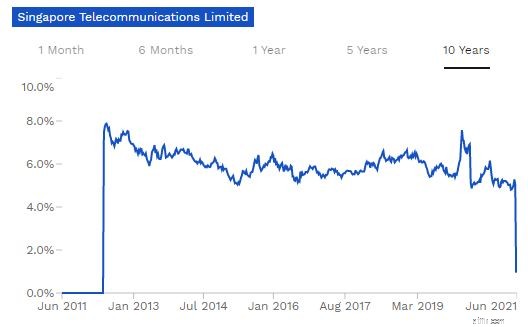

Med sin nuvarande direktavkastning har SingTel en avkastning på 3,15 % vilket skulle kunna signalera övervärdering.

Men om vi skulle använda dess pre-pandemiska utdelning som var 17,5 cent (ett belopp som ges mellan 2015 och 2019), vid den nuvarande aktiekursen på 2,38 $, ger den en avkastning på 7,35 % vilket är ganska attraktivt.

Naturligtvis kommer det att ta tid för dem att reda ut sina strategiska riktningar. Det är dock möjligt om SingTels satsningar som Airtel börjar generera betydande inkomster. Som sådan, även med nedgången i sina intäkter i Singapore, har SingTel fortfarande potential att återhämta sig.

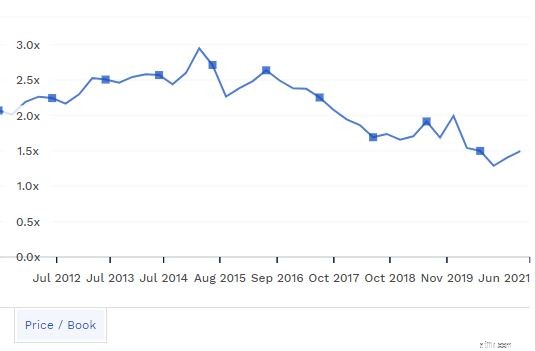

Eftersom vi är ett tillgångstungt företag kan vi titta på dess pris till bokfört värde för dess värdering.

Som ett resultat av sjunkande aktiekurs under åren har SingTels PB också sjunkit avsevärt och svävar för närvarande på 1,4x . Detta kan vara en indikation på att SingTel är undervärderad om vi jämförde det med dess genomsnitt på 2x .

Källa:Finbox

Innan om jag avslutar mitt beslut, låt mig dela med mig av två lärdomar som jag har lärt mig av min investering i SingTel.

När jag köpte in SingTel köpte jag in i dess dröm. Jag hade investerat i SingTel runt februari 2020. Vid den tidpunkten sjönk aktiekursen redan från en rad dåliga nyheter som att nya konkurrenter kommer in på marknaden och regulatoriska böter i Indien.

Men jag fortsatte med att köpa det eftersom jag trodde att böterna, även om det var ett betydande belopp, bara är en engångskostnad. Jag hoppades också på att den skulle få den digitala banklicensen från MAS då.

Månader senare fick SingTel licenserna genom ett partnerskap med Grab och dess dotterbolag i Indien var i ett mycket bättre skick än för ett år sedan.

Detta ledde dock inte till några vinster i aktiekursen. Tillsammans med slaget från pandemin återhämtade sig min förlust aldrig och min position på SingTel förblev på minus under 2020.

Detta kan vara ett vanligt misstag som investerare gör i början. Vi tenderar att lyssna på drömmen om vad företaget kan vara 5-10 år på vägen och hur det skulle revolutionera branschen.

Även om vi borde ha ett visst element av hopp, är en grundläggande affärsverksamhet mycket viktigare.

Kan företaget fortsätta sin verksamhet med det nuvarande kassaflödet det får? Har det många konkurrenter som slåss om sina aktier? Växer deras intäkter konsekvent? Det här är några frågor du bör ställa.

Den andra anledningen till att jag sålde min andel mitt i pandemin berodde på tron att jag kunde generera en högre avkastning genom att kanalisera pengarna någon annanstans, snarare än att vänta på SingTels återhämtning.

Det råder ingen tvekan om att SingTel-aktien kommer att återhämta sig när pandemin är över och när dess indiska dotterbolag Airtel befäster sin position i Indien.

Men när skulle detta hända?

För att vara ärlig så har jag inte mycket aning och det kan ta år innan jag återfår min förlust från SingTel genom att bara vänta. Istället, om jag skulle kanalisera dessa pengar till ett annat företag som har ett bättre förhållande mellan risk och avkastning, skulle jag kunna "återställa" min förlust mycket snabbare.

Var inte rädd för att minska förlusterna om din initiala investeringsuppsats inte längre håller. Även om det var lätt för mig eftersom jag inte investerade mycket i SingTel då, kan det vara svårt att minska förluster om du hade förlorat mycket i ett innehav.

Icke desto mindre bör vi som investerare försöka vara rationella. Förlora striden för att vinna kriget!

Till sitt nuvarande pris tror jag att SingTel är billigt och kan vara attraktivt för värdeinvesterare där ute. Ändå vet vi inte när aktiekursen kommer att återhämta sig och med så många investeringsmöjligheter där ute skulle jag inte gå in på SingTel igen för nu.

Priserna kommer att stiga på hushållsprodukter i höst

Obligationer kommer att levereras 2021

SGX Investor Portal – Hur man använder detta nya verktyg för dina investeringsbehov

Hur Singapores digitala banklicens kommer att påverka Singtel, Sea, DBS, OCBC, UOB, iFAST och Razer

6 Singapore Blue Chip-aktier handlas under sina genomsnittliga PE-kvoter

Varför jag skulle köpa denna utdelningsaktie under radarn istället för Vodafone Group plc

Kommer Royal Dutch Shell Plc att höja sin utdelning under 2018?

Glöm NS&I Premium Bonds. Jag skulle köpa den här FTSE 100-aktien för dess 5% utdelning