Situationen för Tesla såg extremt dyster ut under 1H 2021 på grund av inflationsoro samt chipbrist. Förutom chipbrist, okänd för många, stod Tesla också inför cellbrist. Allt som kunde gå fel för detta företag gick verkligen fel. Till och med deras position i BTC kraschade (Jag uppskattar deras ingångspris till cirka 30-35 000 USD) eftersom BTC nådde en lägsta nivå på 30 000 $ och för närvarande svävar på sitt kortsiktiga fysiologiska motstånd på 35 000 $.

Med sin fantastiska resultatrapport för 2Q 2021 den 26 juli 2021, måste jag säga att detta kan vara precis vad Tesla behöver för att dess bullrun ska fortsätta.

Låt oss titta på deras senaste resultat, katalysator för företaget under de kommande kvartalen samt min syn på vad diagrammen säger.

Tesla rapporterade sina resultat för andra kvartalet efter klockan i måndags (26 juli 21) och det är ett beat på både topp- och bottenraden . Aktien steg med cirka 2 % efter arbetstid och stängde på +6 % på fredagen (30 juli 21).

Här är resultaten:

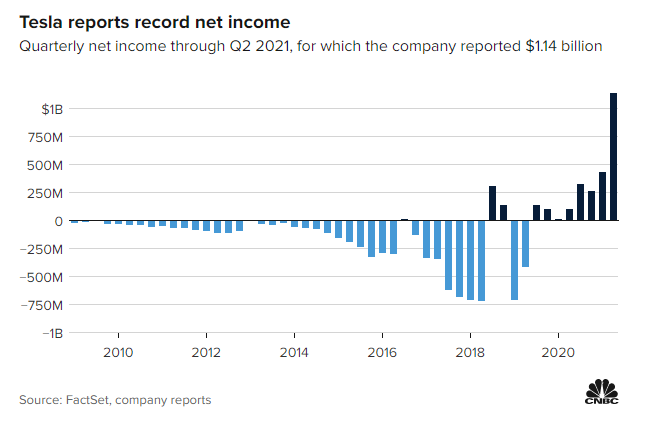

Även om dessa siffror ser bra ut, låt oss ta en titt på hur detta jämförs med deras kvartalsresultat i diagrammet nedan.

Det är tydligt från detta diagram att Tesla är utanför området "negativ nettoinkomst" och enligt min åsikt är det mycket osannolikt att vi kommer att se Tesla någonsin rapportera en förlust framåt.

Nu kan vi fortsätta hela dagen om GAAP och andra grundläggande mått, men låt oss vara ärliga, ingen med rätt sinne skulle inta en position i Tesla baserat på dess grunder. Det är helt enkelt inte vettigt med tanke på att Tesla sitter på ett PE-förhållande på 658.

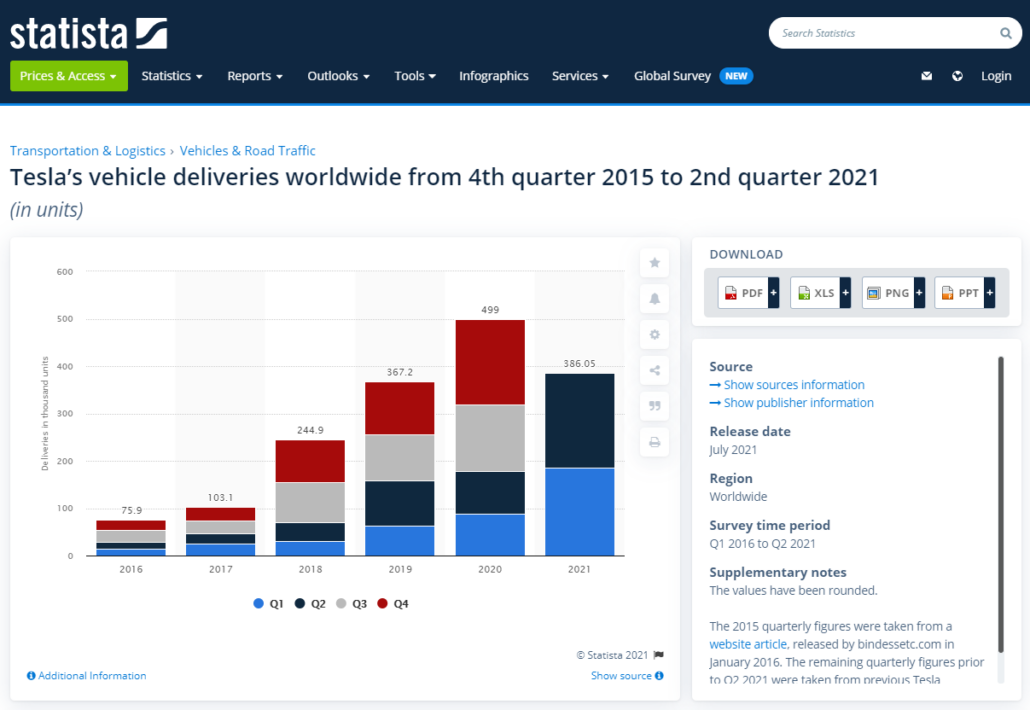

Istället är ett av de mer populära sätten som analytiker använder för att få en uppfattning om hur väl ett elbilsföretag växer genom leveransnummer för fordon . Leveranssiffror för fordon är kanske en av de bästa indikatorerna för elbilsföretag som Tesla (även om vi kan diskutera om Tesla verkligen är ett elbilsföretag, låt oss lämna den diskussionen till en annan gång) eftersom det "indikerar att fordonsproduktiviteten inom företaget ökar och att det finns tillräcklig efterfrågan på företagets produkter.”

Som framgår av Statistas diagram nedan skulle jag dra slutsatsen att Teslas leveranssiffror fortfarande ser fantastiska ut och inte visar några tecken på att sakta ner även med nuvarande begränsningar i leveranskedjan.

Även om det är lätt för mig att säga att Tesla kommer att gå bra på lång sikt, kan jag inte låta bli att tolka kortsiktiga svagheter i diagrammets prisåtgärd , och ett av sätten som jag har identifierat detta på är genom divergensen i RSI.

När vi tittar på divergens, vad som händer här är att det finns en oenighet mellan priset på aktien och momentumindikatorn. När sådana händelser inträffar kan det signalera svaghet i aktien, en vändning i trenden eller sidledes handel under en oavbruten tidsperiod.

Jag har identifierat detta baserat på hur TSLA gör lägre toppar (i termer av pris) medan RSI fortsätter att visa överköpta tecken vid varje lägre topp. Detta indikerar för mig att investerare nu är villiga att acceptera ett lägre pris när aktien anses vara "överköpt" av indikatorn.

Jag skulle definitivt inte rekommendera att om du inte verkligen vet vad du gör annars kan du hamna i den här kategorin av investerare.

Som sagt, tillfällig svaghet kan betyda lite i det långa loppet och vissa investerare kan också betrakta detta som en köpmöjlighet (inklusive mig själv).

Om vi tittar på andra indikatorer som MACD, i stort sett, ser vi att försäljningstrycket minskar övertiden sedan korrigeringen i början av i år.

Tillfällig svaghet kvarstår fortfarande eftersom MACD-linjen inte har brutit över signallinjen, vilket möjligen indikerar mer sidledshandel tills priset bryter ut ur sin nuvarande kanal ($630 till $700). För handlare/investerare som letar efter mer bekräftelse i prisåtgärden innan de tar en position, föreslår jag att detta intervall på $630 till $700 bevakas noga under de kommande veckorna.

Tesla har flera hinder framför sig. Hur du tolkar deras potentiella utmaningar skulle i slutändan påverka ditt beslut att korta eller förlänga aktien.

Låt oss titta på två av de mer framträdande hindren:

Två av de viktigaste komponenterna som krävs av moderna elbilsföretag är halvledare och energiceller. När fler elbilsföretag gör strävan mot autonom körning, kommer halvledare att bli extremt värdefulla eftersom varje bil kommer att behöva ha en dator i sig för att hantera uppdateringar från tillverkaren såväl som eventuella mjukvaruändringar.

För energiceller innehåller varje batteri celler så det är verkligen en av de mest grundläggande för EV-industrin. När elbilstävlingen blir varmare kommer dessa två komponenter att bli mer knappa. Vad Tesla försöker göra är att bli självförsörjande i den meningen att den anstränger sig hårt för att producera sina egna chips och celler.

Enligt min åsikt har problem med leveranskedjan aldrig skramlat mig så länge det inte finns några problem med "produktefterfrågan", är företaget fortfarande på väg att växa.

Dessutom, även mitt i denna kris i försörjningskedjan, ger Teslas förmåga att rapportera sådana intäkter mig förtroendet att deras intäkter under "normala" tider skulle ha varit mycket högre.

Jag är lite mindre entusiastisk över Teslas andel i bitcoin.

Deras nuvarande andel är så stor att så länge som Tesla håller fast vid denna mängd bitcoin, kommer deras aktiekurs sannolikt att korrelera med bitcoins. Som investerare som håller i aktier är anledningen till att jag gör det för att ha en väldiversifierad portfölj. Som sådan är det enda jag ogillar mest med Tesla hur dess aktiekurs har så stor exponering för prisfluktuationerna i bitcoin.

Med det sagt måste vi förstå varför Tesla liksom så många andra företag har bestämt sig för att få sina öden sammanflätade med kryptovalutor. Tänk på det så här, om du säljer en produkt i 20 olika länder är det förmodligen bättre att göra transaktionerna i en universell valuta, vilket eliminerar behovet av valuta-/bankavgifter när du överför försäljning från länderna tillbaka till ditt huvudkontor. .

Sammantaget måste jag säga att så mycket som jag inte är för Teslas engagemang i BTC, om visionen om BTC som en legitim valuta förverkligas, kan detta så småningom vara bra för både Tesla och Bitcoin själv.

Jag är länge på Tesla, men för nya investerare som inte har kommit in i denna aktie tidigare, kanske du vill trampa försiktigt eftersom vi verkligen befinner oss i enmycket volatil miljö på senare tid med nedskärningen av kinesiska aktier samt uppkomsten av den nya deltavarianten.

Även om inflationen tycks vara prissatt, verkar de övergripande marknadsförhållandena i bästa fall magra och jag tror att det kan bli långvarig sidohandel under de kommande månaderna.

Jag har Tesla i skrivande stund.