Nyligen har vi bombarderats av rubriker om Xi Jinpings senaste "gemensamt välstånd"-kampanj:

För den oinvigde, här är en snabb definition av "gemensamt välstånd" och varför investerare skräms av dess potentiella inverkan.

Enligt UBS är Kinas president Xi Jinpings mål med kampanjen "gemensamt välstånd" att ha ett välstånd som "delas av alla, både i materiella och kulturella termer".

I ett nötskal skulle draget för "gemensamt välstånd" innebära följande nyckelriktningar:

Baserat på kommentarerna jag har observerat på olika sociala medier, verkar det som att de flesta är oroliga över de negativa effekterna av rörelsen "gemensamt välstånd".

Och det är inte så konstigt varför.

Jag tror att dessa senaste tillkännagivanden från framstående börsnoterade kinesiska företag väcker rädsla hos kinesiska investerare, särskilt eftersom smärtan av det senaste tillslaget fortfarande är färskt.

Men detta har varit Kinas riktning sedan en tid tillbaka:

Det är inget nytt.

Faktum är att idén om "gemensamt välstånd" faktiskt introducerades långt tillbaka av Mao Zedong. Deng Xiaoping bestämde sig för att för att utveckla Kina snabbt måste de "tillåta vissa att bli rika först", och därför sattes det i baklängan i årtionden.

Men president Xi har varit högljudd om det sedan 2017 och det har förekommit företagsåtgärder av kinesiska företag tidigare för att arbeta mot gemensamt välstånd.

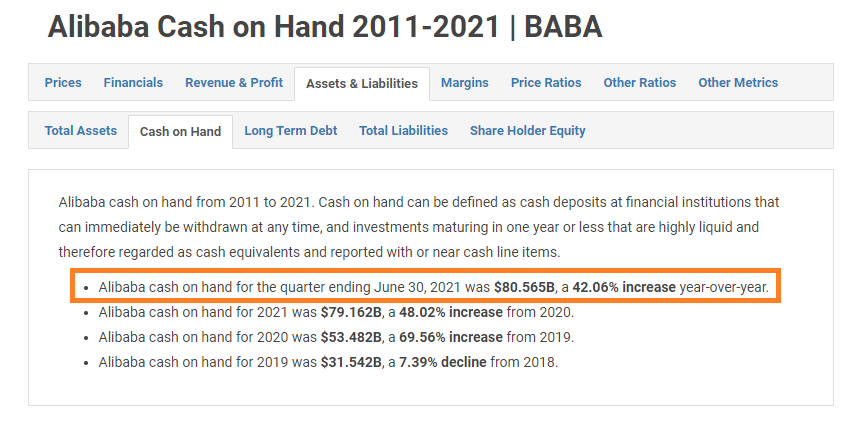

Till exempel lanserade Alibaba 1,5 miljarder USD 2017 för att hjälpa till att bekämpa fattigdom och därefter "förvandla hundratals fattiga byar till Taobao Villages". På den tiden var Alibabas ekonomiska status/kontanter till hands mycket lägre än för närvarande.

Därefter hade Alibaba fortsatt sitt engagemang i samhället. Investerare skulle notera att Alibabas kontantförråd har vuxit under åren trots dess ansträngningar för "gemensamt välstånd".

Smarta investerare skulle också notera att Alibaba Groups uppdrag är att göra det enkelt att göra affärer var som helst . Och deras metod för bidrag till regeringens direktiv är vanligtvis, om inte alltid i linje med deras affärsmål.

På samma sätt skulle Tencent, som äger superappen Wechat, också kunna hitta synergistiska bidrag till "gemensamt välstånd", vilket gör att verksamheten kan dra nytta av båda fronterna – hjälpa det kinesiska folket och utöka sin marknadsandel.

Även om det finns farhågor om att företag skulle tvingas göra donationer eller betala högre skatter, är det i slutändan inte vettigt för Kina att döda sina lokala entreprenörers företag. När allt kommer omkring skulle denna grupp människor kunna hjälpa Kina att vinna högre mark på den globala scenen.

Sanningen är att begreppet "gemensamt välstånd" inte är unikt för Kina.

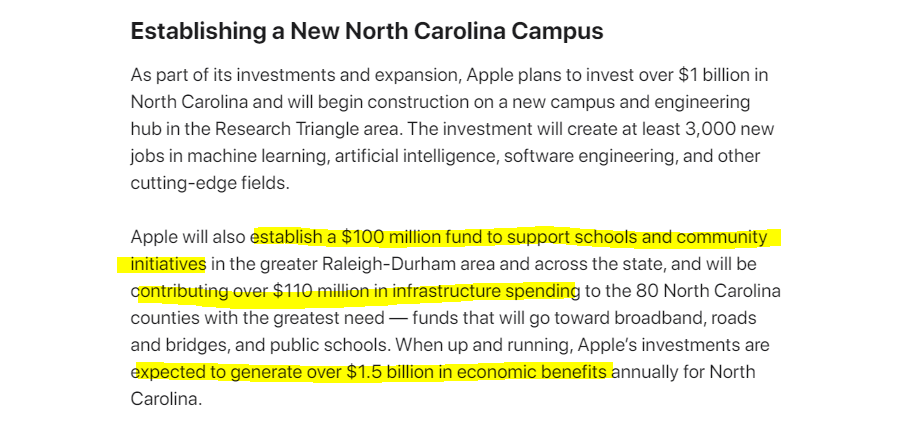

Så sent som i april 2021 fanns det faktiskt ett pressmeddelande på Apples officiella webbplats:"Apple åtar sig 430 miljarder dollar i amerikanska investeringar under fem år."

Något att notera är att Apple, som är den största skattebetalaren i USA, har betalat nästan 45 miljarder dollar i inhemsk bolagsskatt bara under de senaste 5 åren. Fast inte en "äpple-till-äpple"-jämförelse med Alibabas bidrag.

Nyligen har vi också sett nyhetshuvudet för Alibabas effektiva skattesats för räkenskapsåret 2022 kan stiga till 23 till 25%.

Något att notera är att den globala effektiva skattesatsen för Apple är 24,6 procent.

Oavsett, att se så stora summor investeringar avsättas för "gemensamt välstånd" och socialt ansvar kan väcka följande fråga i ditt sinne.

Är det fortfarande ens vettigt att investera i kinesiska företag med tanke på att regeringen kan tvinga dem att ge bort bitar av sina pengar och tillgångar på ett infall?

Tja, det finns två sidor av allt.

Och jag tror att de långsiktiga vinsterna skulle uppväga den nuvarande negativiteten. Här är anledningen:

Trots all negativitet är min åsikt att "gemensamt välstånd" kommer att vara fördelaktigt för både Kina och dess företag.

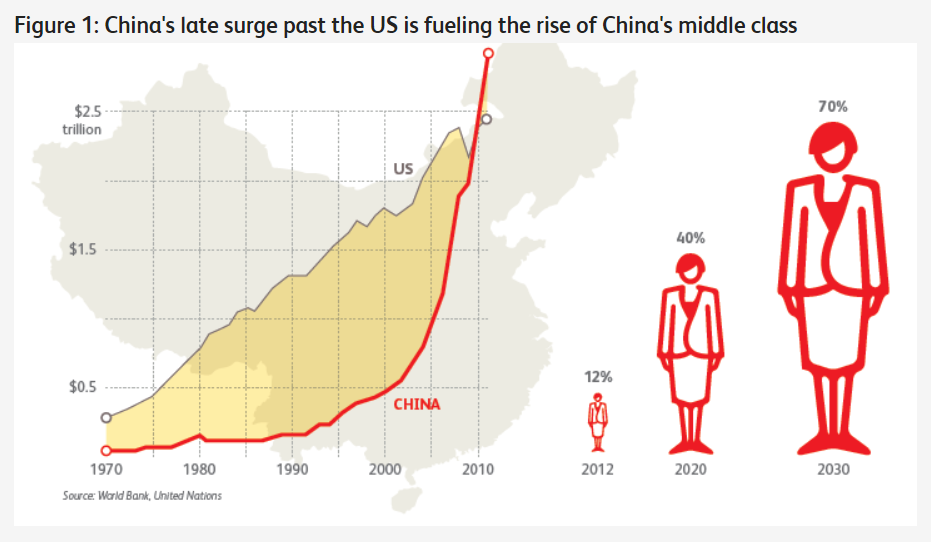

Föreställ dig bara vad som skulle hända med konsumtionen när Kinas medelklass expanderar! De kan uppleva högre inkomster och en betydande ökning av internetanvändare när landsbygdsbefolkningen blir digital.

Enligt Världsbankens standarder, före det senaste fokuset på "gemensamt välstånd", förväntas över 70 % av Kinas befolkning vara medelklass år 2030 (källa:Den framväxande medelklassen i utvecklingsländer)

De senaste omgångarna av initiativ för "gemensamt välstånd" kommer sannolikt att påskynda denna tillväxt.

I skrivande stund har USA en befolkning på ~300+ miljoner medan Kina har en befolkning på ~1,4 miljarder.

År 2020 rapporterades det att Kinas medelklass består av cirka 400 miljoner människor.

Om vi lägger siffrorna sida vid sida kan vi se hur mycket mer potential Kina har att växa sin ekonomi. Faktum är att till och med Elon Musk har sagt att:

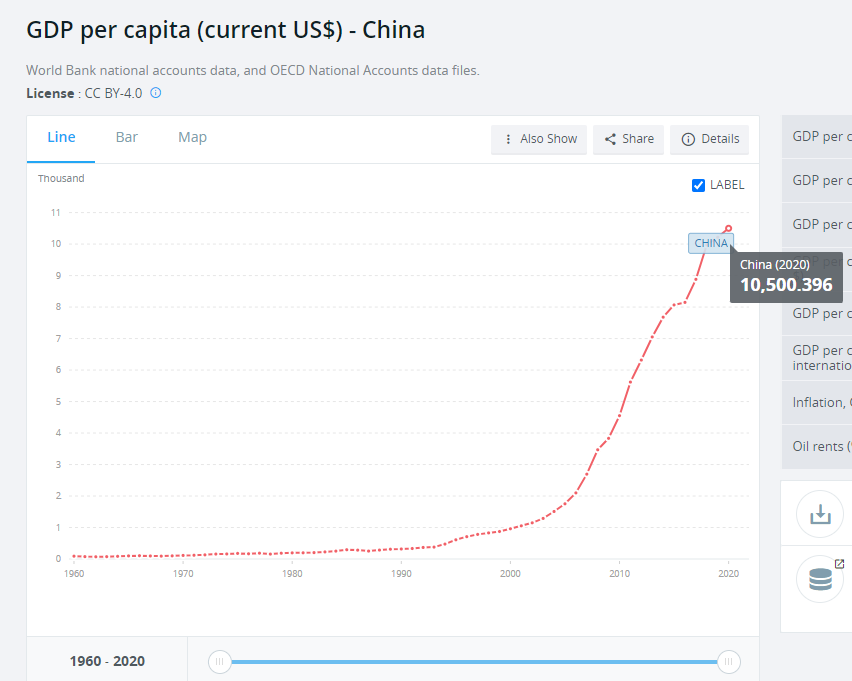

För att ge dig en bättre uppfattning, låt oss också ta en titt på Kinas BNP per capita:

Dessutom förväntas Kinas internetanvändare öka ytterligare.

I skrivande stund har USA ~ 80 % internetanvändare medan Kina har ~ 65 % internetanvändare. Och denna procentandel kommer sannolikt att öka om "gemensamt välstånd" är framgångsrikt med stora aktörer som investerar för att öka läskunnigheten i landsbygdsområden som den vi såg tidigare 2019 där Alibaba förvandlar fattiga byar till Taobao Villages, bara att nu är det på ett större spetsen av olika stora företag. Inte bara de fattiga kommer att föras över till medelklassen, medelklassen kommer att övergå till att ha mer köpkraft och total tillväxt i BNP per capita.

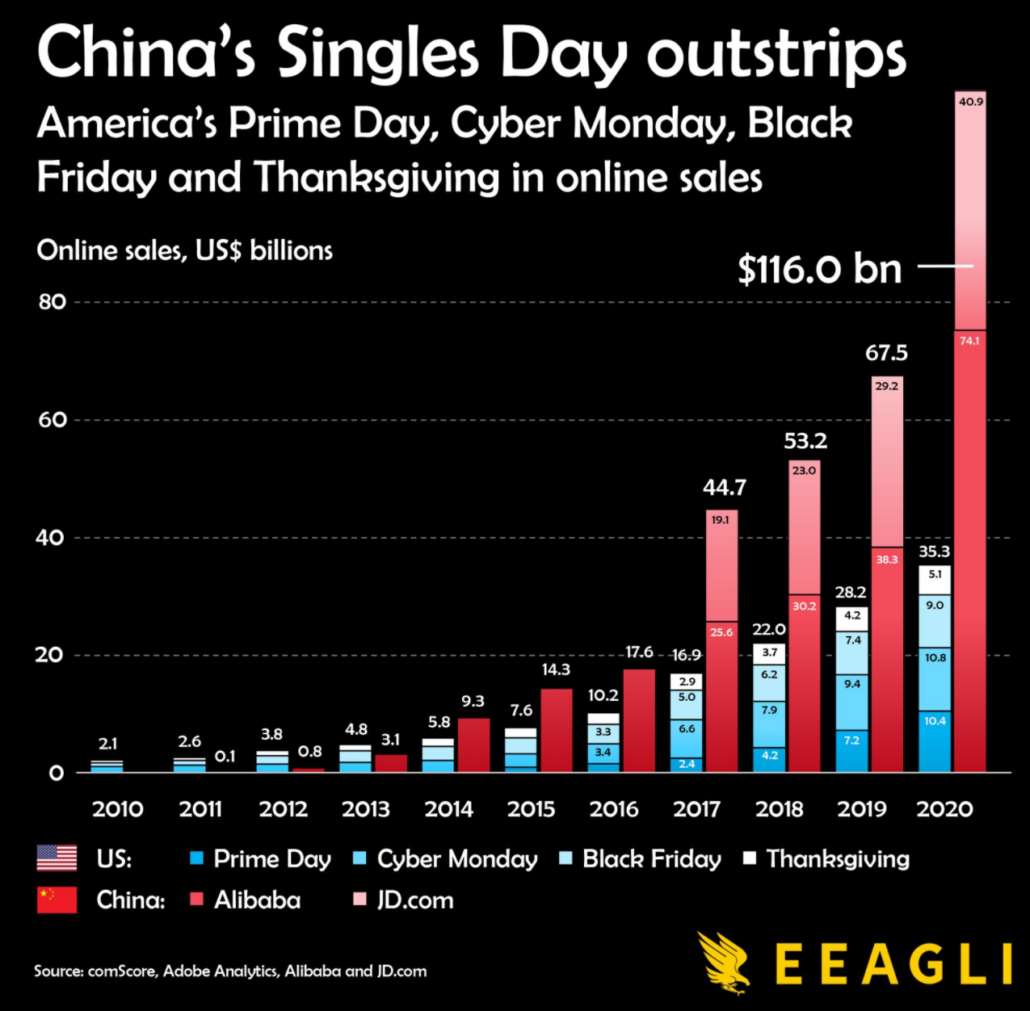

Faktum är att 2020 har gett oss en förhandstitt på Kinas potentiella tillväxt när de tvingades inlåsta.

Kinas onlineförsäljning på Singles Day 2020

Även om Kina har slagit ner sina teknikföretag på sistone, betyder det inte att de är emot teknik eller digitalisering. Observera att ovanstående data endast består av Alibaba och JD onlineförsäljning som utesluter många upp och stigande e-handelsaktörer som Ping Duo Duo eller mindre bolag som DADA Nexus etc.

Om "gemensamt välstånd" är framgångsrikt kommer kineserna att åtnjuta högre disponibla inkomster, en större andel medelklass, en högre andel internetanvändare för en befolkning på 1,4 miljarder. Hur kommer diagrammet ovan att se ut då? Är vi bara i början av det?

President Xi och hans rådgivare hade faktiskt kommit ut för att ge sin röst till stöd för den digitala ekonomin den 6 e september 2021.

Med data som den nya oljan, tillsammans med 5G och olika utvecklande teknisk tillväxt, kommer det definitivt att komma med nya regler eller riktlinjer. Som sagt, detta är ett område som för närvarande domineras av den privata sektorn och kommer sannolikt att bli föremål för ökad granskning.

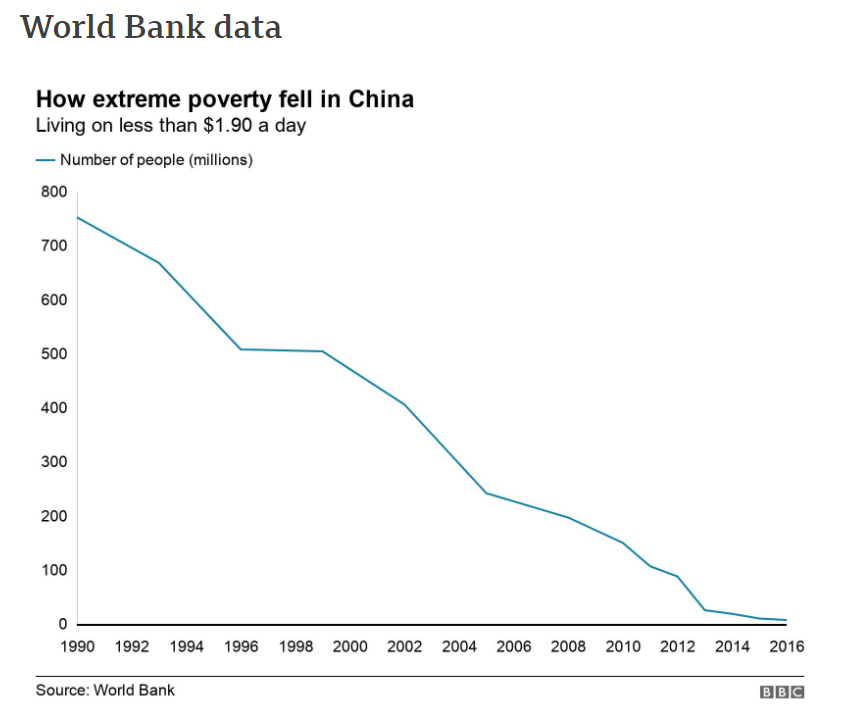

Även om tidigare resultat inte garanterar framtida framgång, men baserat på meriter, har Kina nått framgång i fattigdomsbekämpning tidigare.

Med tanke på deras snabba policyimplementering och deras företags efterlevnad finns det få anledningar till att de misslyckas.

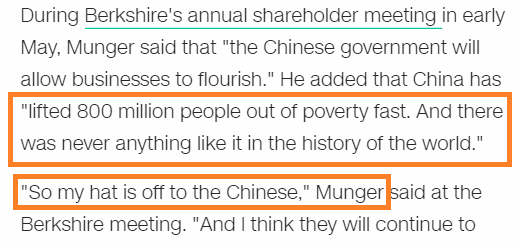

Till och med Berkshires Charlie Munger var imponerad av bedriften:

Jag tror inte att företag skulle ge en ren donation bara för att uppfylla sina skyldigheter för "gemensamt välstånd". Istället skulle deras ledning leta efter synergistiska riktningar i linje med deras affärsuppdrag, som fallet för Alibaba. I det långa loppet skulle vi se kinesiska företag resa sig tillsammans, tillsammans med sitt land ... och landsmän.

Det finns två sidor av allt. Som opportunistiska investerare måste vi förbli klarsynta, rationella och inte påverkas av aktiekurser eller nyhetsrubriker. Ha istället ett öppet sinne och var flexibel mot potentiella förändringar.

Enligt min åsikt kommer det företag som kommer att framstå som vinnare (oavsett olika typer av regulatoriska tillslag) att vara det som är snabbast att anpassa sig, meritlista med att höja sig över utmaningar (tidigare), det med de mest erfarna inom sektorn, och en som kommer med mest resurser. Är en enorm kassahög detsamma som "höga resurser"?

Med detta sagt är den kinesiska aktiemarknaden relativt ung och kommer sannolikt att förbli volatil. Det betyder dock inte att möjligheter inte finns. Tvärtom, den nuvarande osäkerheten kan upptäcka nya möjligheter för oss.

För det andra, låt oss fokusera på de långsiktiga belöningarna. Den potentiella konsumtionstillväxten är definitivt något vi inte bör förbise. Detta är också anledningen till att många företag världen över är intresserade av att göra affärer i Kina.

Faktum är att Kina växer så stort att det är svårt att ignorera. Till och med Google som tidigare hade vänt upp näsan mot Kina och drog tillbaka sin verksamhet från Kina på grund av påståenden om censur och brist på frihet, ska enligt uppgift försöka ta sig in igen.

Om du är hemmahörande på de kinesiska marknaderna och vill lära dig mer, kommer jag att diskutera mer effekterna av "gemensamt välstånd" och hur jag strukturerar min kinesiska aktieportfölj på mitt kommande livewebinar. Vi ses då!

Ansvarsfriskrivning:Artikeln är enbart min åsikt baserad på min forskning/studie. Det utgör ingen form av finansiell, investering eller rådgivning. Jag delar bara med mig av min egen erfarenhet då jag har lagt mina egna pengar på aktiemarknaden i över 17 år. Jag är inte Chartered Financial Analyst (CFA) Charterholder och jag har inga ekonomirelaterade kvalifikationer

Billiga presenter till en stor grupp

10 Small-Cap ETF:er att köpa för stor uppsida

5 kinesiska aktier att köpa för marknadsslående tillväxt

6 Genome Sequencing-aktier att köpa för stora hälso-och sjukvårdsvinster

Följet att investera i kinesiska aktier

9 vanliga collegebedrägerier att se upp för

7 enkla steg till ett patent för din stora idé

Så sparsamhandlar du Vintage Levi's 'Big E' Denim