Problemen verkar inte ta slut i Kina. Reglerna har plågat marknaderna det senaste året och nu har skuldsättningen för Kinas näst största fastighetsutvecklare gått utom kontroll.

Det finns en ökande rädsla, osäkerhet och tvivel (FUD) om att detta kan vara en upprepning av Lehman Brothers-kollapsen 2008 (minns du subprime-krisen, där Lehman Brothers och Bear Stearns dog och många andra banker var på randen av utrotning? ), men den här gången händer det i Kina.

Problemet med sociala medier idag är att alla kan sända sina åsikter enkelt med bara ett klick. Vi har många konspirationer och antaganden som svävar runt, från björnarna till tjurarna som inte är problem. Det är svårt att veta vem som har rätt. Men en sak är säker:rädslan sprider sig snabbt.

Jag vet att de flesta av oss håller ett öga på detta Evergrande-problem och vi vill ha svar eftersom vi hatar osäkerhet. Tyvärr kan jag inte ge dig säkerhet.

Istället kan jag ge dig mer information om utvecklaren och dela med dig av olika synpunkter så att du inte blir partisk. Då kommer du att kunna bestämma dig objektivt.

Ordspråket "asiater älskar fastigheter" är en underdrift. Vi asiater gillar att köpa våra egna hem, och om vi hade mer pengar skulle vi köpa fler hus att hyra ut – som om fastighetsinvesteringar är investeringarnas heliga graal. Kineserna i Kina är inte annorlunda, förutom att de tar fastighetsinvesteringar till en annan nivå – de rika kommer till Singapore för att köpa fastigheter efter våningar, inte per enheter.

Jag var i Shenzhen för ett par år sedan och en lokal delade med mig om priserna på fastigheterna där. Jag blev förvånad över att de var mycket dyrare än Singapores fastigheter (och han köpte ett hus i Hong Kong till sitt barn som gifte sig). Ändå annonserades de som om de hade en enorm rabatt. Jag undrade hur de har råd med det med tanke på att deras BNP per capita (Shenzhen:22 000 USD) var lägre än Singapores (65 000 USD). Troligtvis köper de rika i bulk medan de fattiga bara kan drömma om att äga fastigheter.

Kina är ett land som inte vill ha en enorm klyfta mellan de rika och de fattiga, eftersom det trots allt är ett kommunistiskt land (se gemensamt välstånd). Regeringen visste att det fanns en vurm i fastighetsägande hela tiden, men de kan inte direkt innehålla efterfrågan. Faktum är att fastigheter ökade medelklassens rikedom och drev Kinas ekonomiska tillväxt (2019 nådde den totala försäljningen av fastighetsmarknaden nästan 16 biljoner yuan och stod för nästan 10 % av Kinas BNP mot 3 % för Singapore). Om regeringen tar bort fastigheter tar de bort Kinadrömmen. Landet har inte råd att göra det men de måste kontrollera efterfrågan.

Ett exempel på kontroll är när den kinesiska regeringen initierade ett flertal åtgärder för att kyla fastigheter och baserat på den senaste räkningen lade de till 300 åtgärder i juli 2021! Detta gör att Singapores kylåtgärder för fastigheter ser ut som en barnlek.

Hui Ka Yan är definitivt i rätt affär. 1992 grundade han China Evergrande i Guangzhou och började med små projekt. Hans första projekt blev en omedelbar hit, alla 323 lägenheter såldes på en halv dag! Evergrande byggde vidare på sin tidiga framgång och fortsatte med landgripande och gjorde aggressiva utvecklingar. Det var en läglig tid då det kinesiska välståndet ökade och fler människor hade råd med fastigheter.

Evergrande gick för börsintroduktion i Hong Kong 2009 när världen var mitt uppe i återhämtning från den stora finanskrisen. Det lyckades samla in HK$70,5 miljarder och var då landets största privata fastighetsbolag. Och Evergrandes framgångar gjorde Hui en gång till den rikaste mannen i Kina.

Med stor rikedom kommer flexibilitet – alla chefer kan inte kontrollera sina önskningar och allokera kapital effektivt. Evergrande har gjort många icke-fastighetsrelaterade investeringar genom åren och de flesta har inte gått bra ekonomiskt:

I dagsläget utsåg Forbes Hui Ka Yan till den 52:a rikaste i världen med ett nettovärde på 10,6 miljarder USD. Inte illa, med tanke på att Evergrandes aktiekurs har kollapsat (hans nettovärde var 27,7 miljarder USD i april 2021).

Vissa sa att det började med policyn med tre röda linjer som utfärdades av den kinesiska regeringen 2020:

Evergrande och Guangzhou R&F var två stora utvecklare som fortsatte att bryta mot alla tre röda linjer i april 2021.

Evergrande har samlat in pengar genom att ge ut fler aktier och sälja av icke-kärntillgångar:

Men det räckte inte. Den har fortfarande skulder till ett värde av 300 miljarder USD och många parter att behaga:

Det är inte en situation som någon vill vara i och den verkar bli värre för varje dag som går.

För det första skulle företagets mest omedelbara oro nu vara de förfallande skulderna som de behöver rensa. Om de inte kan göra det kommer de att få standardstatus och det kommer att starta en serie händelser som kommer att knyta deras händer ytterligare. Så småningom kommer de att gå i konkurs.

För att ge dig några siffror, förfaller 83,5 miljoner USD den 23 september 2021, och underlåtenhet att betala inom 30 dagar kan leda till standardstatus. Det finns ytterligare en kupong på 232 miljoner yuan på en landobligation som förfaller samma dag.

Evergrande står inför totalt 669 miljoner USD i kupongbetalningar fram till slutet av 2021. Fitch, ett kreditvärderingsinstitut, har flaggat Evergrande som en "trolig" standard.

Det andra problemet är att Evergrande var mycket innovativ i att använda finansieringsmetoder utanför balansräkningen. De samlade in pengar genom att förpacka lån som "wealth management products" som utlovade hela 13% ränta p.a. och sålde dem till privatpersoner. Mer än 70 000 människor har köpt dessa produkter och 6,2 miljarder dollar förfaller nu. I Evergrandes böcker är dessa produkter inte listade som skulder.

Eftersom Kina är ett kommunistiskt land, bör du inte mobba folket. Evergrande kommer därför aldrig att komma undan med att inte betala tillbaka de utlovade beloppen till dem som investerat i dessa förmögenhetsförvaltningsprodukter.

För det tredje, tidigt i år, erkände Evergrande att sex chefer ägnat sig åt frontrunning och insiderhandel. I sitt officiella uttalande sa de:

Evergrande har krävt att de sex anställda ska lämna tillbaka pengarna, annars kommer de att utdöma stränga straff. Jag undrar var dessa sex personer är just nu. I likhet med det andra problemet kommer den kinesiska regeringen inte att låta några få välbetalda chefer komma undan med vad de gjorde på bekostnad av mannen på gatan. Detta är ett problem som företaget också måste lösa.

Evergrande planerar att sälja fler tillgångar för att samla in pengar:

Dessutom skulle Evergrande använda sina fastighetsenheter för att betala av leverantörer, entreprenörer och investerare.

Till exempel är Skshu ett målarföretag (SSE:603737) och hade fått 235 miljoner yen i betalning från Evergrande. Av det totala beloppet var cirka 220 miljoner yen i form av ofullbordade fastigheter som kunde ta till 2024 att färdigställa. Men Skshu har redan sålt några av dessa enheter för att få pengar.

Evergrande erbjöd också investerare av sina förmögenhetsförvaltningsprodukter en återbetalningsmöjlighet i form av rabatterade fastigheter istället för kontanter. De gav generösa rabatter – 28% rabatt för bostäder, 46% för kontor och 52% för butiker och parkeringsplatser. Jag antar att sådana attraktiva rabatter måste ges för att locka investerarna att välja fastigheter framför kontanter.

För investerare som väljer kontanter kommer de att få tillbaka 10 % av sin kapital och ränta varje kvartal och det kommer att ta 2,5 år att slutföra återbetalningen.

Vi kan se att Evergrande för närvarande hanterar problemen och de ser lösbara ut.

Den kinesiska regeringen har inte varit öppen med vad de ska göra med Evergrandes frågor. Den mest anmärkningsvärda åtgärden de gjorde var att få dess centralbank, People's Bank of China, att öka likviditeten genom att tillföra netto 190 miljarder yuan förra veckan.

Om Evergrandes problem går att lösa, varför finns det ett stort hoo-hah?

Vissa tror att Evergrandes problem inte är begränsat till företaget enbart, eftersom det kommer att utlösa en dominoeffekt för andra fastighetsutvecklare och banker. Så småningom kommer det att lamslå hela Kinas ekonomi.

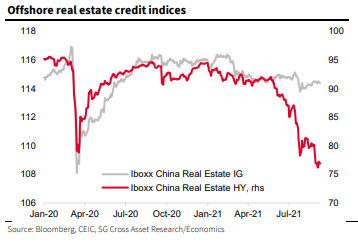

För det första är marknaden för högavkastande obligationer (aka skräpobligationer) ofta den första att reagera när dåliga nyheter kommer. Det rapporterades att Evergrande stod för 16% av Kinas högavkastande dollarobligationsmarknad, vilket är ganska betydande. De goda nyheterna hittills är att kraschen är begränsad till högavkastande fastighetsobligationer och inte till Kinas övergripande högavkastande obligationsmarknad.

Du kan se i diagrammet nedan att Iboxx China Real Estate High Yield Bond Index kraschade i juni 2021. Dessutom är nivån till och med mycket lägre än under Covid förra året.

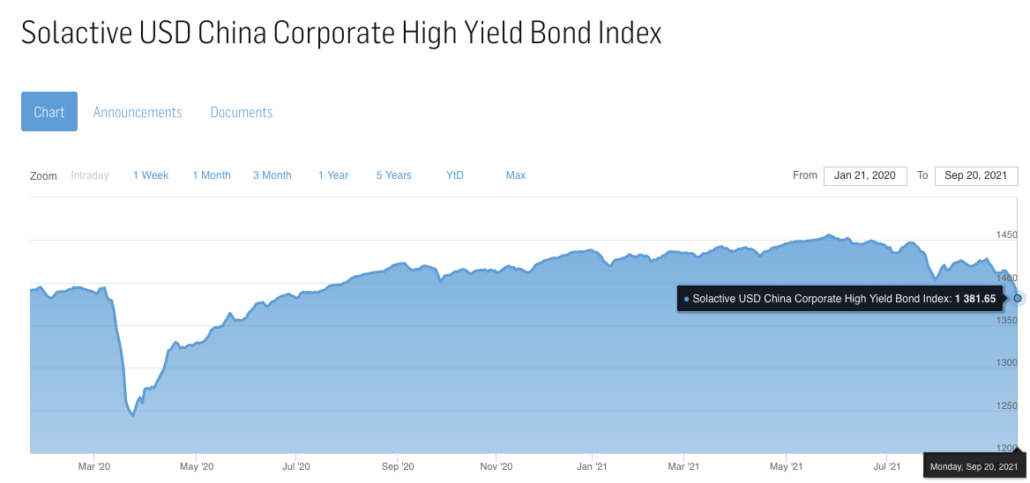

När det gäller det totala dollardenominerade Kinas högavkastande obligationsindex är det nere men fortfarande bekvämt över Covid-lågtalet.

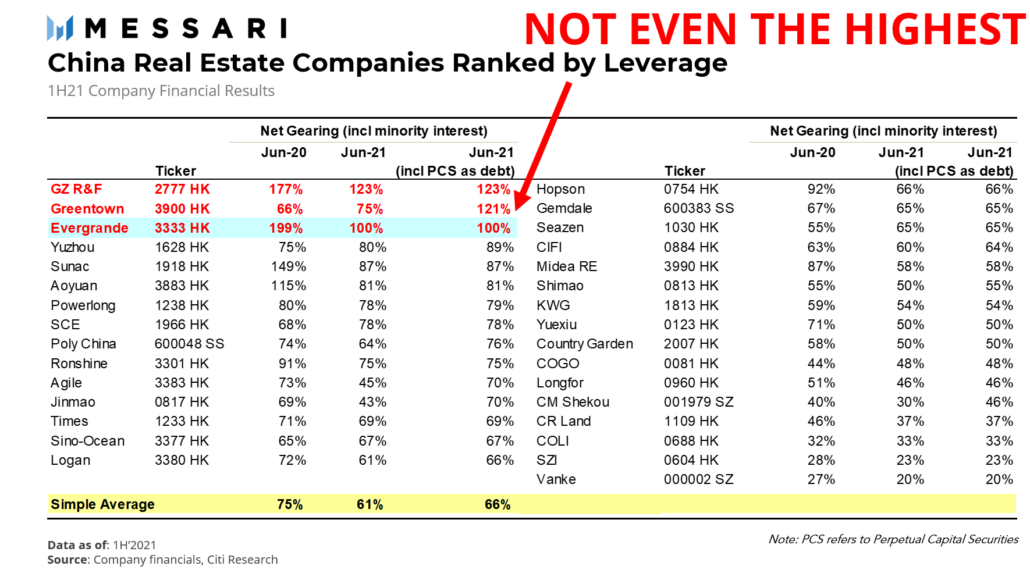

För det andra kan andra kinesiska fastighetsutvecklare också utsättas för fallissemang. Nedan är ett diagram sammanställt av Messari, som rankar kinesiska utvecklare efter hävstångsgrad:

Guangzhou R&F Properties och Greentown har ännu högre hävstångseffekt än Evergrande. Uppmärksamheten är inriktad på Evergrande eftersom den är mycket större än de andra två.

Aktiekurserna för de 5 främsta fastighetsutvecklarna efter hävstång har sjunkit avsevärt; deras avkastning hittills från år (den 21 september 2021) var:

Därför händer den övergripande riskaversionen just nu för den breda kinesiska fastighetsutvecklingsbranschen eftersom investerare prissätter andra potentiella problem än Evergrande.

För det tredje kan problemet falla över till bankerna eftersom de var ansvariga för att låna ut pengar till företaget. Evergrande har en lång lista med främsta bankirer:

Reuters rapporterade om ett läckt Evergrande-dokument från 2020 som visade skulder som sträcker sig till mer än 128 banker och över 121 icke-bankinstitutioner. Å ena sidan verkar det som att många banker kommer att påverkas. Men samtidigt kan vi säga att det inte blir så illa om varje bank tar en liten paj av Evergrandes skuld. Det enda problemet är att problemet inte är begränsat till Evergrande; banker kommer att behöva skriva av fler skulder från andra utvecklare.

I synnerhet har Ping An Insurance undersökts av Kinas regulator angående dess fastighetsinvesteringar. Bolaget uppgav att dess fastighetsexponering var lägre än det regulatoriska taket. Citi uppskattade att fastighetsexponeringen är cirka 4,9 % av dess investeringsportfölj. Ping An har redan drabbats av China Fortune och har betydande andelar i China Jinmao, Country Garden och CIFI. Ping An Insurance aktiekurs har kollapsat med 44% i år.

I grund och botten vet vi inte om Evergrandes problem kommer att utvecklas till ett systemproblem som kommer att få ner Kinas BNP. Och när detta händer kommer världen att ha ett enormt ankare på sin BNP-tillväxt och det kommer att vända återhämtningsansträngningarna för Covid.

Det finns tillräckligt med björnar och du kanske har stött på några av deras berättelser.

Michael Burry, killen som blev berömmelse med Big Short, är väl respekterad för sin kontroversiella motsatta syn på marknaden. På Twitter delade han två trådar om Evergrande och du kan läsa dem själv för att undvika förluster i översättningen.

Här är den första:

Och här är den andra:

Låt mig sammanfatta för dig:Han hävdar att det är en systemfråga och han satsar på en smitta. Han lyfte fram samma problem som har nämnts i den här artikeln – spridningen av problemet till andra utvecklare och banker.

@INArteCarloDoss fortsatte med att säga att spridningen har nått råvaruaktörer, särskilt järn- och stålföretag och gruvarbetare, som BHP Billiton och Rio Tinto. Han tror att Kina står inför en svår fråga som har pågått i flera år och att de inte kommer att kunna lösa det snabbt. Han postulerade till och med möjligheten av en amerikansk marknadskrasch på grund av Evergrande-frågan.

@THeLastBearSta1 föreslog till och med konspirationsteorin om Tether (USDT, ett stabilt mynt i kryptovärlden) att köpa Evergrades kommersiella papper. Och om det stämmer kan det påverka hela kryptomarknaden, speciellt om Tether inte kan hålla USD-pinnen, skulle förtroendet för stabila mynt utplånas.

För varje björn har vi en tjur. Jag ska ge er två för att balansera saker och ting:

Den första:

Den andra:

Tjurarna skulle definitivt inta en motsatt ståndpunkt – det finns ingen smitta.

Här är några punkter värda att nämna:

@asiahodl sa att stora högprofilerade företag i Kina har misslyckats tidigare och att skadorna var begränsade. Hon nämnde tre exempel som liknar Evergrande, där företaget gjorde många icke-kärninvesteringar under höjden av deras framgång och var tvungna att ångra allt när inkassoföretaget knackade på deras dörr.

Kommer du ihåg HNA? Konglomeratet hade flera andelar i flygbolag, flygplatser, Hilton, Deutsche Bank, 245 Park Avenue, Old Mutual, bara för att nämna några. Den förklarade sig i konkurs och livet gick vidare (förutom att grundaren föll till sin död i Frankrike).

Dalian Wanda är en annan kamrat till Evergrande – de förvärrar. Dalian Wanda förvärvade AMC Theatres, den brittiska yachttillverkaren Sunseeker, den australiensiska biografkedjan Hoyts, filmbolaget Legendary Entertainment, fotbollsklubben Atletico Madrid med flera. Företaget är nu en skugga av sin forna glans när det kasserar sina tillgångar. Dess chef, Wang Jianlin, har sedan dess förlorat 32 miljarder USD på att försöka rädda företaget. I det här fallet spred sig inte problemet heller.

Vad @asiahodl säger är att:varför skulle den här tiden vara annorlunda?

Till en början trodde jag att Evergrande-frågan skulle hållas. Men det kom ett plötsligt utbrott av mediabevakning om fallet och det skrämde börserna runt om i världen (och till och med kryptovalutaindustrin). Jag var också rädd och trodde att kraschen var nära förestående. Men jag visste att jag inte hade tillräckligt med information så jag sökte fakta, vilket jag presenterade för dig i den här artikeln.

Med tanke på allt står jag på tjurarnas sida mer än björnarna, baserat på den information jag hade när jag skrev . Jag tycker att björnarna överdriver på vissa punkter och de tenderar att vara partiska på kortsidan (med namn som "The Last Bear Standing"). Och jag tror att många av smittmöjligheterna fortfarande är gissningar. Ja, vi har sett en viss påverkan på fastighetsutvecklare och banker men det är allt; det påverkade inte andra branscher. Det är därför jag tycker att vissa av björnarnas argument är för utdragna.

Viktigast av allt, jag byggde upp en portfölj av aktier med ett långsiktigt perspektiv. Även om det verkligen orsakar en krasch, skulle jag fortfarande hålla fast vid aktierna så länge som företagen fortfarande är starka. Jag är ingen makrohandlare eftersom jag inte har något försprång i spelet. Jag kan inte riktigt förutsäga en björnmarknad. Men det är bara min åsikt, vad tycker du?

Hur man investerar på denna björnmarknad

De 12 bästa aktierna med låg volatilitet på marknaden kraschar

Börsen idag:Dow, S&P rycker på axlarna från Kinas svaghet, afghansk omvälvning

Börsen idag:Kinas Evergrande-kris slår 614 poäng av Dow

Hurar Mr. Market dig?

Är detta slutet på Bull Run för aktiemarknaden?

Är börskraschen äntligen här?

Är detta en Dead Cat Bounce eller en ny tjur har börjat?