Efter tillkännagivandet av Koh Wee Lihs avgång som verkställande direktör (VD) och verkställande direktör för AIMS APAC REIT (AA REIT), sjönk aktiekursen kraftigt. Den minskade med cirka 12 % vid skrivandet.

Ledningen rapporterade i media att Mr. Koh kommer att avgå efter nästan åtta år som VD för att "utöva andra professionella intressen" och Russell Ng kommer att ta över positionen.

Så vad gick fel? Fanns det en intern oenighet om företagets inriktning? Är detta ett tecken på att något avgörande är på väg att hända företaget? Är det möjligt att marknaden ännu inte litar på den nya vd:n?

Som investerare bör vi undvika sådana spekulationer och istället titta på företagets fundament och ledning. Men innan jag förklarar mer, låt oss få ut elefanten ur rummet.

Jag sökte på nätet men jag kunde inte hitta någon väsentlig information för att förklara prisfallet. Men jag lärde mig att Mr. Koh började arbeta på AIMS APAC som förvaltare 2008 och att han blev direktör 2014. När han ser tillbaka har han varit i företaget under en lång tid, vilket ger andelsägarna viss säkerhet. Jag är säker på att hans avgång har lämnat många förbryllade.

Å andra sidan är hans efterträdare Rusell Ng relativt ung på 40, men han är ingen novis. Trots att han först gick med i AIMS APAC 2020, har Mr. Ng över 18 års expertis inom fastighetsinvesteringar, kapitalförvaltning och företagsfinansiering i Asien och Australien. Innan han kom till företaget arbetade han i senior fondförvaltning och investeringspositioner för flera börsnoterade REITs och private equity-fonder, inklusive Lendlease, AEP Investment Management och Mapletree Logistics Trust. Men även med denna information kan vi fortfarande inte skapa en tydlig bild av vad som orsakade nedgången i aktiekurserna.

Så låt oss lägga allt det åt sidan och fokusera på företagets grunder istället.

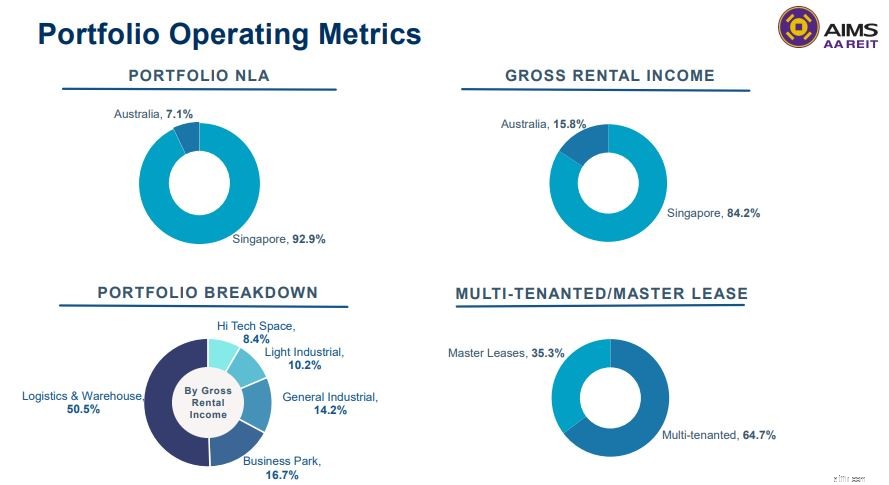

AIMS APAC REIT är en industriell REIT noterad på SGX sedan april 2007. För närvarande har REIT 26 fastigheter i Singapore och 2 fastigheter i Australien .

Som visas i figuren ovan står Singapore för majoriteten av AA REIT:s portfölj och bruttohyresintäkter . Logistik- och lagerindustrin, som förblev motståndskraftig under pandemin, står för över hälften av portföljen. Den återstående hälften består av Business Parks, General Industrial, Light Industrial och Hi-Tech Space.

Intressant nog ägs en stor del av AA REIT Singapores fastigheter genom Jurong Town Corporation på hyresrättsbasis. Som sådan förklarade förvaltaren i sin finansiella rapport sin avsikt att ombalansera sin portfölj till egna tillgångar för att minimera effekterna av att förkorta markinnehavet. Med andra ord kommer AA REIT att utöka sin utomeuropeiska verksamhet, framför allt i Australien, under de kommande åren.

En annan stor utveckling är att AA REIT nyligen inkluderades i FTSE Russell ST Singapore Shariah Index och MSCI Singapore Small Cap Index . Detta är en viktig milstolpe för REIT, och den förväntas öka dess övergripande medvetenhet och öka dess handelslikviditet.

Med tanke på att logistik och lager står för 50,5 % av AA REIT:s portfölj av bruttohyresintäkter, förblev dess intäkter under pandemin motståndskraftiga jämfört med andra REITs.

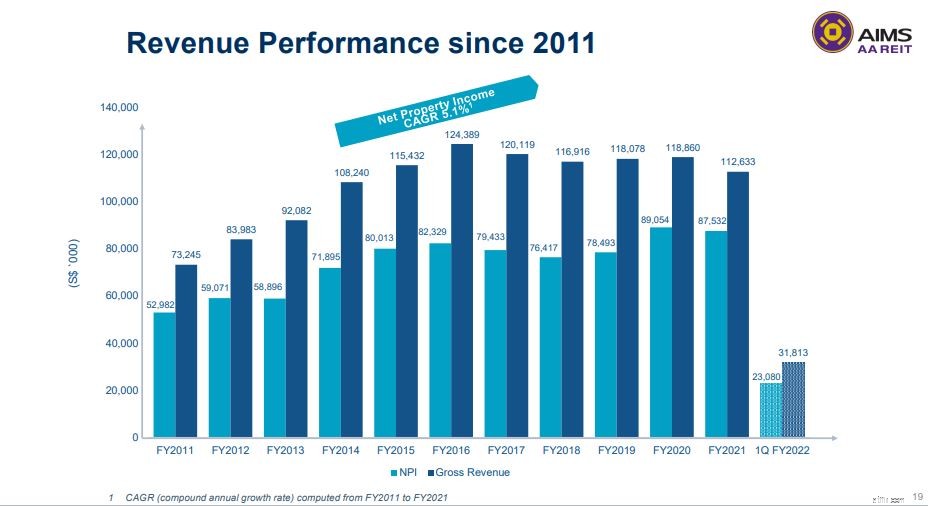

AA REIT:s bruttointäkter för FY2021, som var 112,6 miljoner USD, minskade med 5,2 % från FY2020:s bruttointäkter på 118,9 miljoner USD. Detta berodde i första hand på hyreslättnaden som det gav hyresgäster som drabbats av pandemin, de lägre bidragen från dess internationella företagspark på grund av omvandlingen av masterhyresavtal till flerhyresavtal och utgången av det tidigare masterhyresavtalet vid 541 Yishun Industrial Park A i april 2020. Det är värt att notera att en ny huvudhyresgäst för 541 Yishun började betala hyra först i januari 2021, nästan ett år efter den tidigare hyresgästen.

På plussidan har AA REIT börjat samla in helårsbidrag från Boardriders Asia Pacific HQ (förvärvade i juli 2019), den nyligen renoverade 3 Tuas Avenue 2 (från mars 2020 och framåt) och 7 Bulim Street (köpt i oktober 2020) . Alla dessa hjälper till att jämna ut effekterna av pandemin.

Om vi går vidare till sin senaste resultatrapport kan vi se REIT på väg mot allmän återhämtning. Bruttointäkterna för FY2022 Q1 var 31,8 miljoner USD, vilket är 16,8 % högre än föregående år. Likaså förbättrades nettoinkomsten av fastigheter med 23,9 % med ett totalt belopp på 23,1 miljoner USD. Men vi bör också notera att denna enorma förbättring härrör från en låg bas.

Om vi antar att AA REIT kunde bibehålla sina intäkter under de kommande tre kvartalen, kan vi förvänta oss att dess bruttointäkter kommer att vara ungefär 127,3 miljoner USD, vilket är en förbättring på 7 % jämfört med nivån före pandemin. Det här är ett stort antal, men det är inte lika imponerande vid första anblicken om vi bara tar hänsyn till resultatet för FY2022 Q1.

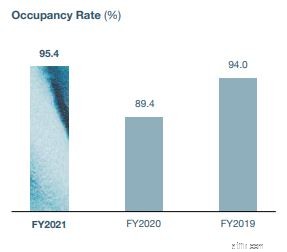

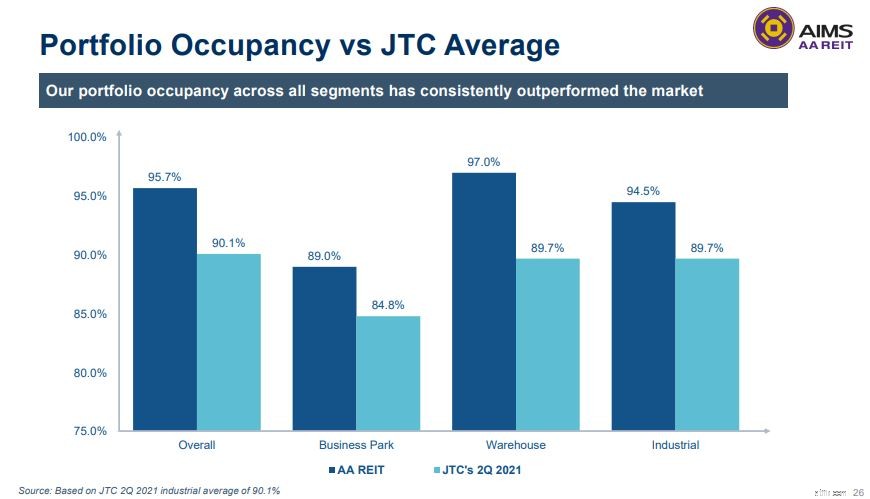

Under de senaste tre åren har AA REIT:s beläggningsgrad inte varit konsekvent , men detta är utan tvekan en effekt av pandemin så vi bör inte straffa den för mycket.

Genom att jämföra dess totala industriella uthyrningsgrad för 2021 Q2, som var 90,1%, enligt JTC, presterade AA REIT utmärkt. Med detta kan vi dra slutsatsen att AA REIT:s beläggningsgrad på 95,4 % för FY2021 är högre än branschgenomsnittet och dess tillgångar är av högre kvalitet.

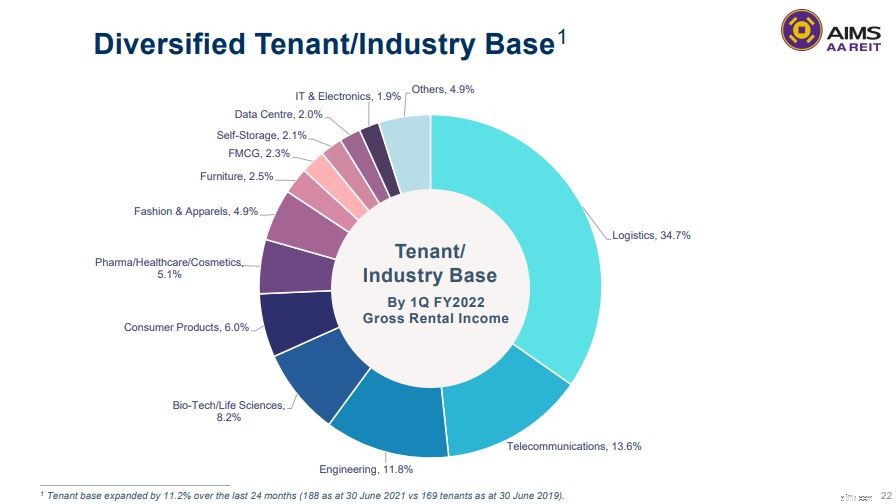

AA REIT:s portfölj stöds av 188 hyresgäster fördelade på 28 fastigheter i Singapore och Australien och kommer från ett brett spektrum av industrisektorer. Sju av de tio bästa hyresgästerna kommer från motståndskraftiga sektorer som logistik &lager, biomedicin &life science, telekommunikation &datacenteroperatörer.

Ändå utgör dess topp tre hyresgäster en relativt stor del av bruttohyresintäkterna. Dess topp 3 hyresgäster och procentandelen av deras bidrag är följande:

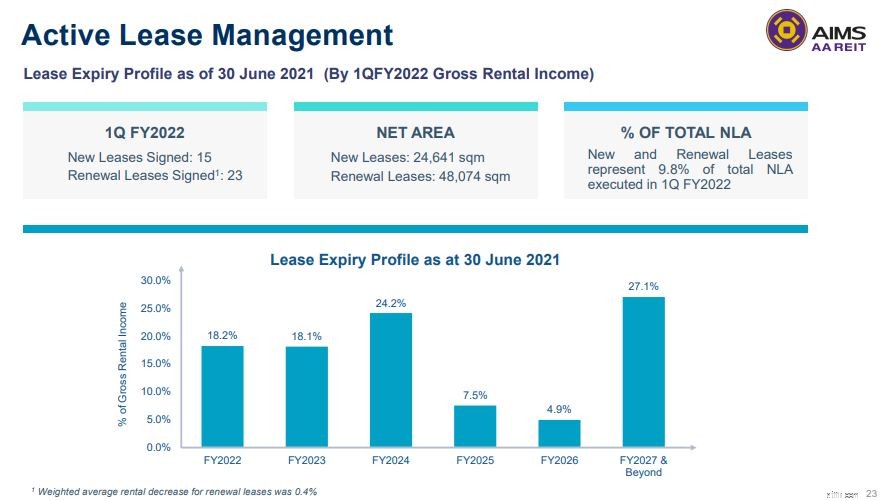

Från och med juni 2021 är AA REIT:s vägda genomsnittliga leasingperiod 3,98 år . Om man tittar på leasingavtalens utgångsprofil är det tydligt att leasingavtalen är jämnt fördelade över åren.

På fotnoten under diagrammet (jag är inte säker på att du kan läsa den lilla texten) står det att dess vägda genomsnittliga hyra för förnyelse av hyresavtal har minskat med 0,4 %, vilket kan tyda på svag efterfrågan på industrilokaler .

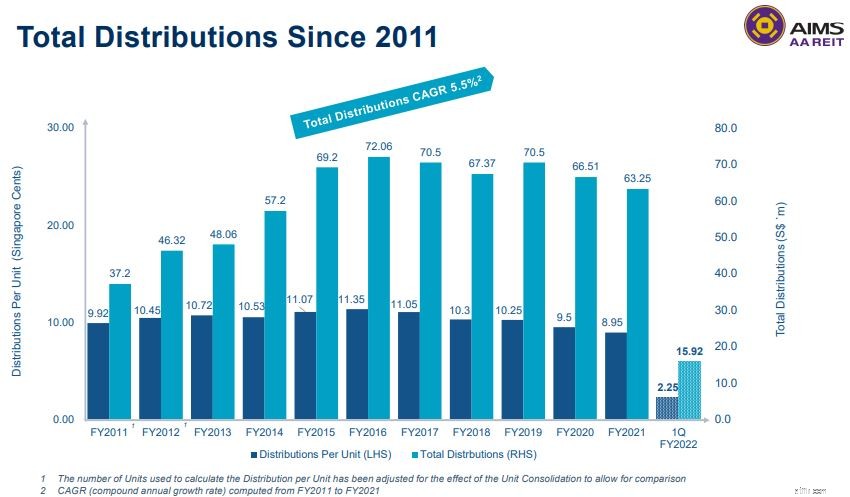

Enligt diagrammet har den totala fördelningen vuxit med en CAGR på 5,5 % . Enligt min mening är detta lite missvisande . Om vi bara tittar på de senaste fem åren är hela distributions-CAGR -2,15%, inte det positiva beloppet som visas i grafen. De senaste fem åren av dess DPU-tillväxt var de fattigaste, med en CAGR på -4,13 %.

Ser man bara på FY2021 var den totala fördelningen per enhet 8,95 cent, vilket är lägre än FY2020. I sin finansiella rapport tillskrev den den lägre nettoförmögenhetsinkomsten till det belopp som reserverats för utdelning till dess innehavare av eviga värdepapper och förvaltningsavgifterna som betalades fullt ut kontant för FY2021.

Att betala förvaltningsavgifterna fullt ut kontant ökade mitt intresse eftersom REIT-förvaltare vanligtvis betalas i REIT-aktier, vilket tenderar att ge tröst för investerare. Som sådan kollade jag dess FY2020-rapport och hittade också en liknande trend. Minskningen av distributionsintäkterna berodde delvis på en högre andel av förvaltningsarvoden som betalades kontant för FY2020 än under FY2019.

Med denna kunskap måste vi fråga:varför gör ledningen detta? Litar de inte på REIT de förvaltar? Vet de något som vi inte vet? Eller orsakades detta av en nyligen ändrad policy?

Jag tror att detta är något vi måste övervaka noga eftersom vi absolut inte vill investera i en REIT som förvaltaren inte har någon stark övertygelse om.

Den 30 juni 2021 är AA REIT:s NAV 1,35 per enhet, vilket är något lägre än i början av året.

Genom att observera trenden under de senaste tre åren verkar AA REIT:s NAV ha förblivit stillastående med följande siffror:1,34 (2019), 1,35 (2020), 1,36 (2021).

Den 30 juni 2021 har AA REIT en sund hävstång på 34,3 % , vilket är lågt jämfört med den lagstadgade gränsen på 50 %. Men vi bör också notera det AA REIT har emitterat eviga värdepapper nyligen, vilket är ungefär som skuld, men det kategoriseras som eget kapital i balansräkningen.

Dess räntetäckningsgrad är också 4,3 gånger , vilket visar att REIT mest troligt skulle kunna betala upp sina skuldförbindelser utan problem.

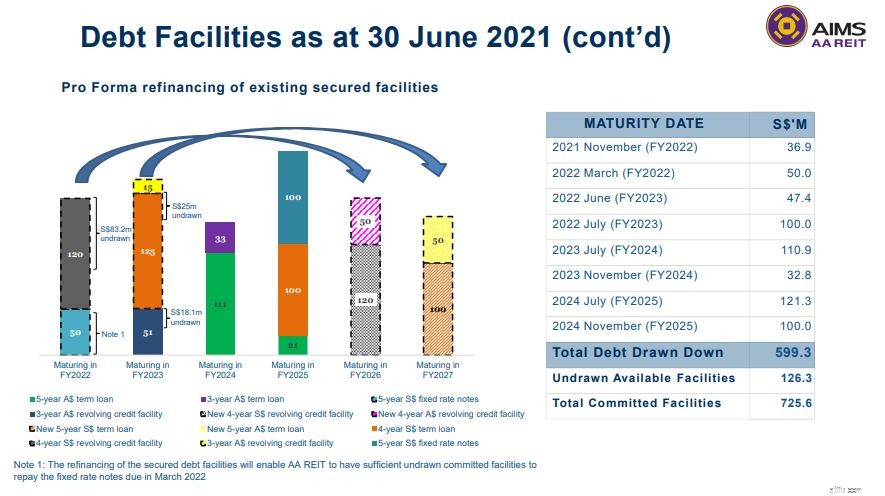

AA REIT:s skulder är också väl spridda , som visas ovan. Med de åtaganden som erhållits för att refinansiera flera av sina säkrade skuldfaciliteter som förfaller 2020 och 2021, är AA REIT:s vägda genomsnittliga löptid på skulder cirka 3,3 år.

AA REIT:s sponsor är AIMS Financial Group . För att ge dig lite bakgrund, grundades AIMS 1991 och är en diversifierad finansiell tjänste- och investeringsgrupp som är verksam inom hypotekslån, värdepapperisering, investeringsbank, fondförvaltning, fastighetsinvesteringar, private equity, riskkapital, aktiemäklare och högteknologiska investeringar.

Även om det inte finns mycket information om sponsorn, är det intressant att notera att AIMS Financial Group var ansvarig för AA REIT:s (tidigare känd som MacarthurCook Industrial REIT) positiva vändning. AIMS hjälpte det nödställda REIT redan 2009 och gjorde det till vad det är idag, och det talar väl om sponsorn.

Dessutom kan vi se att kostnaden för AA REIT-finansiering har minskat under de senaste tre åren , från 3,6 % 2019 till 3,0 % för närvarande. På grund av de lägre finansieringskostnaderna kan vi draga slutsatsen att AA REIT har en solid sponsor .

Förutom att diversifiera sina tillgångar till utländska fastigheter har AA REIT också identifierat ombyggnadsmöjligheter för sina befintliga fastigheter. Som visas på bilden ovan utgör dessa fastigheter en stor del av dess nuvarande portfölj. Även om detta kan tyda på att REIT har mycket utrymme för expansion, väcker det också frågan:varför har det så mycket underutnyttjat utrymme i första hand? Varför gör de något åt det först nu?

Jag tycker personligen att företag som använder eviga värdepapper är komplicerade. För dem som inte känner till är eviga värdepapper som obligationer utan förfallodatum och emittenter behöver tekniskt sett inte betala tillbaka kapitalbeloppet. På grund av sådana mekanismer behandlas eviga värdepapper som eget kapital i balansräkningen, vilket ibland ger investerare fel bild .

Nyligen emitterade AA REIT ytterligare en omgång av eviga värdepapper under S$750 miljoner Multicurrency Debt Issuance Programme, etablerat den 30 november 2018 för att samla in 250 miljoner dollar. Jag kunde inte hitta det officiella uttalandet på SGX eller någon ytterligare information sedan tillkännagivandet den 23 augusti. Men baserat på trenden från de tidigare omgångarna av eviga värdepappersemissioner (efter emissionen av 125 miljoner dollar eller 5,65 % eviga värdepapper, tillkännagav det förvärvet av en logistikanläggning på 7 Bulim Street), kan vi möjligen förvänta oss ett tillkännagivande av ett förvärv snart .

Efter den senaste vinsten återhämtade sig aktiekursen på AA REIT med ett positivt marknadssentiment. Dess nuvarande pris att boka är 1,05, vilket är något högre än genomsnittet på cirka 1. Detta kan tyda på att AA REIT för närvarande handlas till en verklig värdering .

Jämfört med Mapletree Industrial Trust (Orange) verkar AA REIT:s aktiekurs ha stagnerat under åren . Med Mapletrees pris att boka på 1,65 ser AA REIT attraktiv ut. Men är detta en rättvis jämförelse? Jag tror att Mapletrees tillgångar är av högre kvalitet, vilket motiverar dess högre värdering.

Jämfört med ESR REIT (lila) verkar det mycket mer rättvist eftersom deras PB verkar röra sig i tandem. Med ESR REITs nuvarande PB på 1,2 visar det att AA REIT för närvarande har en rimlig värdering .

AA REIT:s nuvarande direktavkastning är cirka 6,26 %, jämfört med dess historiska genomsnitt på 7–8 % . Detta kan vara en indikation på att den är något övervärderad nu.

Det är också värt att notera att AA REIT:s utbetalningskvot har varit större än 100 % under de flesta år, vilket kanske inte är hållbart.

Om du skulle fråga mig, skulle jag investera i AA REIT? Det korta svaret är nej.

Låt mig förklara varför.

Först och främst tror jag att dess grunder inte är lika robusta som andra REITs. AA REIT:s intäkter har stått stilla i några år, medan andra REIT:s intäkter inom samma sektor har vuxit.

Sedan, jämfört med mer välkända REITs som Mapletree och Capitaland, tror jag att det inte finns tillräcklig information om denna REIT. Som ett resultat kan jag inte effektivt fastställa REIT:s framtidsutsikter så jag tror att det är bäst att undvika det.

För det tredje finns det vissa spekulationer(jag upprepar – spekulationer) av en potentiell sammanslagning med ESR på gång. När detta händer, kommer det att vara bra eller dåliga nyheter för investerare? Kommer dess aktiekurs att skjuta i höjden eller rasa? Tja, det är mycket osäkerhet nu och det gillar jag inte.

Det är sant att AA REIT har en högre avkastning än Mapletree och Capitaland, men jag tror inte att ökningen på 1-2% kan motivera den extra risken med att investera i denna REIT.

Och ingen gillar det när deras lagertankar som AA REIT gjorde. Christopher Ng gick i pension vid 39 och lever nu på sin utdelningsinkomst. Om någon måste ha rätt om en REIT eller en utdelningsaktie, måste det vara han. Följ med honom för att lära dig hur han hanterar sin utdelningsportfölj som byggdes enbart på Singapore-aktier .