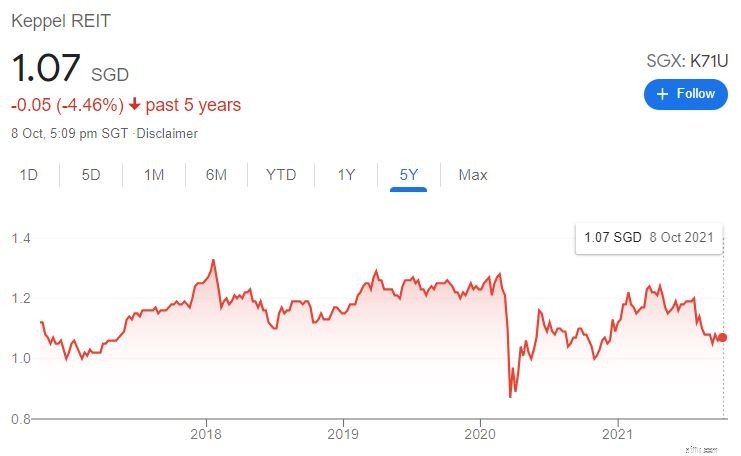

Effekten av covid 19 har inte skonat Keppel REIT, ett kontors REIT. Aktiekursen är för närvarande lägre än den var före utbrottet.

Faktum är att om vi tittar på aktiekursen under de senaste fem åren har den inte förändrats nämnvärt. Så, vad är problemet med denna REIT? Låt oss undersöka varför Keppel REITs aktiekurs har legat stilla så länge.

P.S. Om du äger aktier i Singapore Press Holdings kan denna artikel vara av intresse för dig också, eftersom Keppel Corporation har föreslagit en fusion med SPH. (Mer information finns i Alvins video)

Du kommer att få en blandning av kontanter, SPH REIT och Keppel REIT om godkännandet ges i utbyte mot dina SPH-aktier.

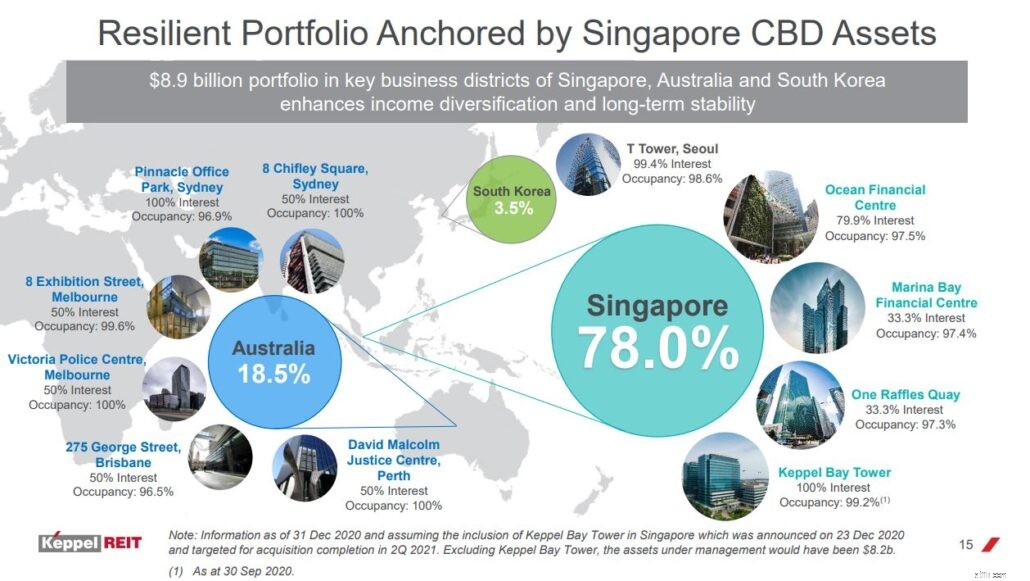

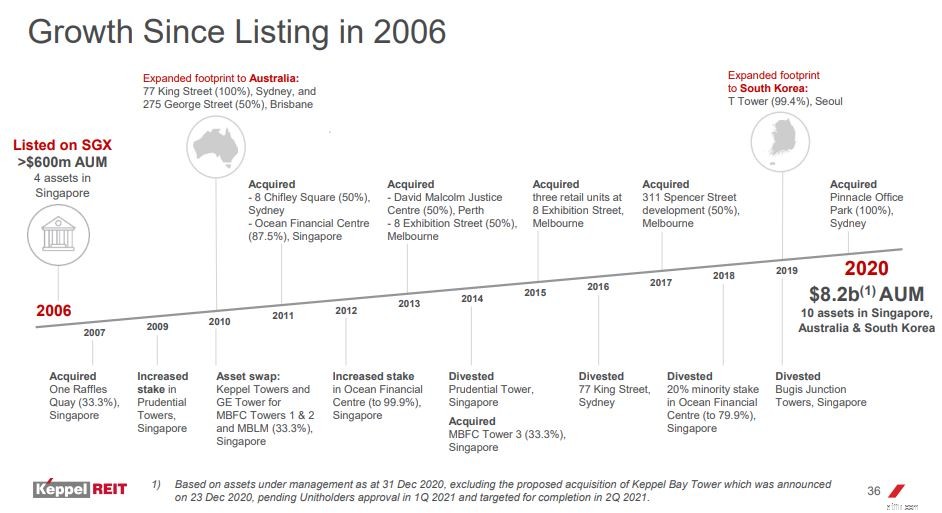

Keppel REIT är en Singapore-baserad fastighetsinvesteringsfond med en portfölj av kommersiella fastigheter av klass A i Singapore, Australien och Sydkorea. Det äger för närvarande tio kontorsbyggnader, vars tillgångar i Singapore står för majoriteten av portföljen.

Överraskande nog äger Keppel REIT inte en 100 % andel i de flesta byggnader som de förvaltar .

Låt oss till exempel titta på tillgångarna den har i Singapore. Endast Keppel Bay Tower ägs till 100 %, medan det äger mellan 33,3 % och 79,9 % av de övriga tre tillgångarna.

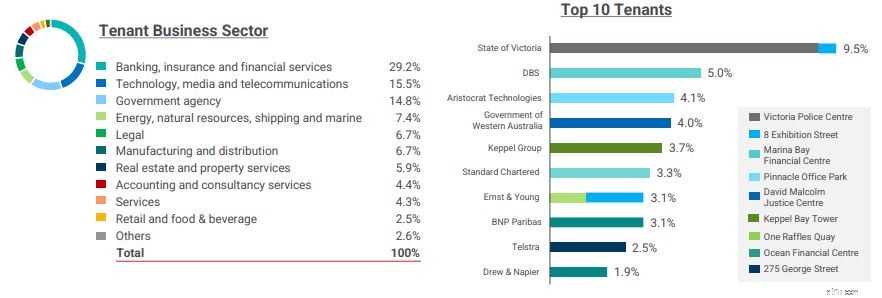

Med 385 hyresgäster är Keppel REITs hyresgästbas väldiversifierad och många av dem är väletablerade företag. Dessa hyresgäster kommer från olika sektorer, inklusive bank, försäkring, finansiella tjänster, statliga institutioner, teknik, media och telekommunikation.

Dess tio bästa hyresgäster står för närvarande för 40,2 % av dess nettouthyrningsbara area (NLA) och 35,6 % av den totala hyran, vilket är en betydande del.

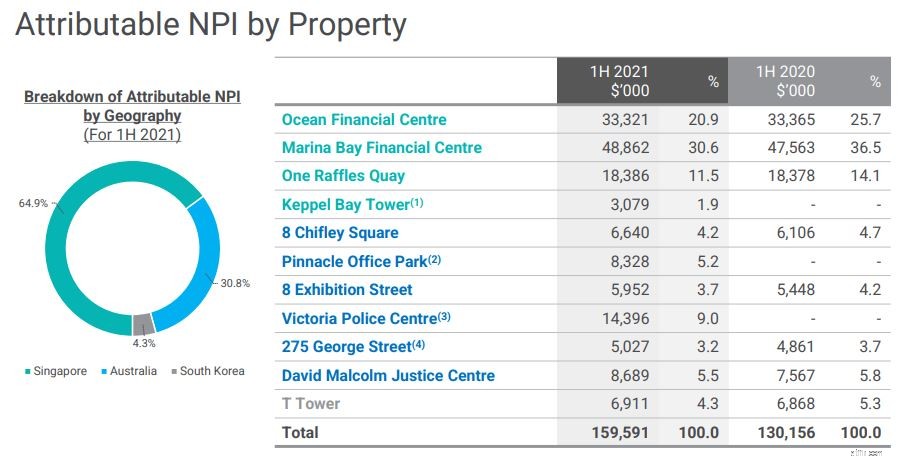

Keppel REIT:s fastigheter i Singapore står för det mesta av dess nettofastighetsinkomst (64,9 %), med Ocean Financial Center och Marina Bay Financial Center som bidrar med 20,9 % respektive 30,6 % till första halvåret av 2021 års inkomst.

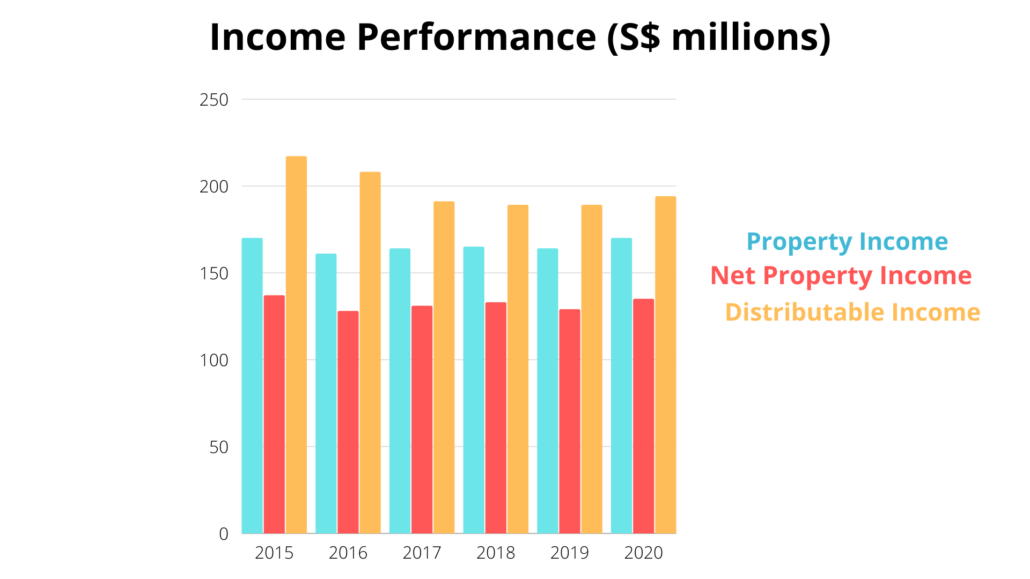

Keppel REIT:s intäkter har stått stilla de senaste sex åren, utan några tecken på förbättring . Den totala utdelningsbara inkomsten för FY2020 var 194,6 miljoner dollar, vilket inkluderade en utdelning av realisationsvinster på 10 miljoner dollar. Den svaga förbättringen av utdelningsbar inkomst berodde främst på bidrag från T Tower och Victoria Police Centre, samt sänkta lånekostnader.

Även om det dåliga resultatet 2020 kan ursäktas på grund av pandemin, finns det ingen ursäkt för Keppels dåliga prestation under de andra åren.

På den positiva sidan ökade den utdelningsbara inkomsten för första halvåret av FY2021 med 11,5 % år över år till 105,7 miljoner USD, vilket tyder på att det värsta äntligen är på väg att ta slut.

De senaste sex åren har distributionsintäkterna också varit högre än fastighetsnettot. Vanligtvis skulle detta vara en anledning till oro. Vi behöver dock inte vara oroliga i Keppel REIT:s fall på grund av hur den har kategoriserat sin investering. Dess medarbetare hade genererat cirka 88 miljoner USD i intäkter för FY2020 medan dess joint ventures genererade cirka 29 miljoner USD.

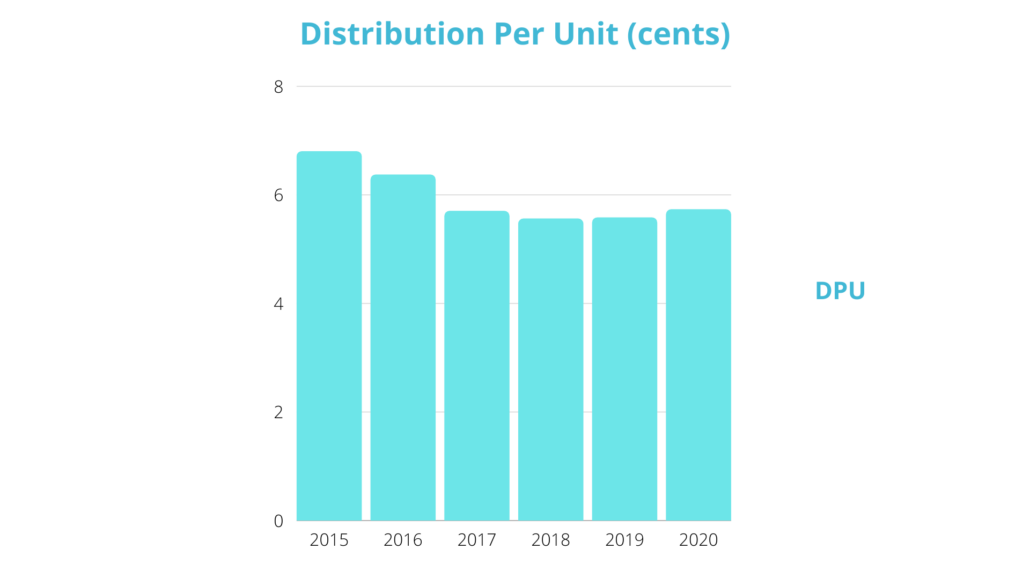

Med minskningen av dess distributionsintäkter har Keppel REIT:s DPU också sjunkit från år till år . Fördelning per enhet för FY2020 var 5,73 cent (inklusive DPU på 2,93 cent för andra halvåret 2020).

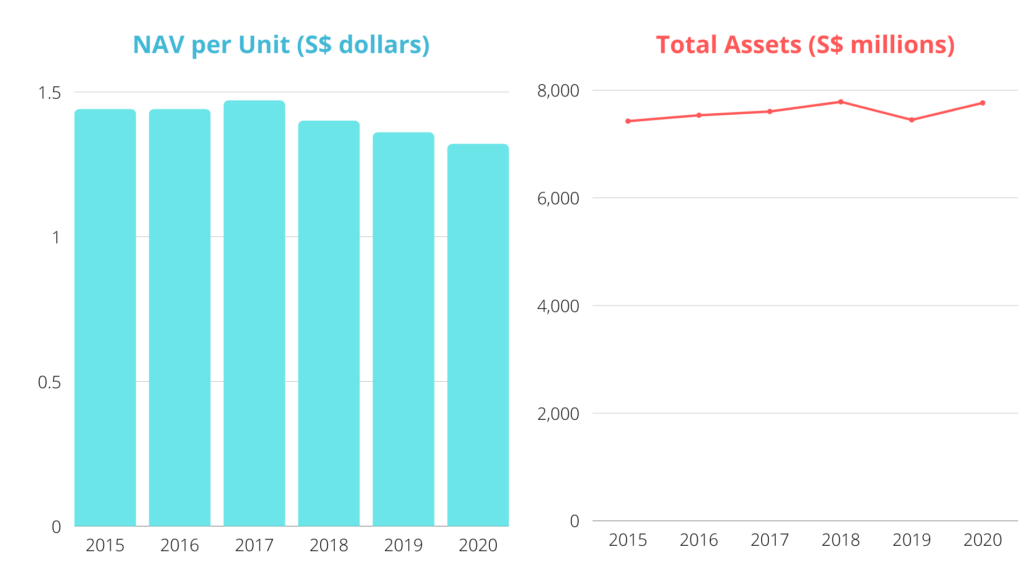

Trots många förvärv har totala tillgångar förblivit oförändrade under de senaste åren, på grund av REIT:s flera avyttringar. Nettotillgångsvärdet har minskat likaså, vilket inte är en bra indikator eftersom det tyder på att varje aktie är mindre värd.

Keppel REIT sålde sin första australiensiska fastighet, 275 George Street, i juni 2021, efter att ha köpt den 2010. Även om det i allmänhet är ok för en REIT att avyttra och använda intäkterna för att förvärva bättre fastigheter, är jag oroad över Keppel REIT:s avyttring.

Enligt dess rapport kommer avyttringsintäkterna att användas för att återbetala skulder och transaktionskostnader under tiden, för att förbättra kapitaleffektiviteten och för att hantera lånekostnader innan de omfördelas till strategiska och bättre avkastningsutsikter. Detta väcker en rad frågor.

Är detta kapital så avgörande för Keppel REIT:s dagliga verksamhet? Är de kontanter? Var detta ett kassaflödesproblem som föranledde avyttringen?

Bakgrunden till Keppels förvärv och avyttringar kan ifrågasättas. Det har gjort många av dessa, och ändå har varken inkomsten eller NAV förbättrats.

Även om vi inte kan avgöra hur mycket företagets aktieägare hade tjänat på sådana transaktioner, kan vi säkert anta att chefen drar nytta av alla köp och försäljningar. (En REIT-förvaltare kompenseras ofta en procentandel av ett förvärv eller avyttring.)

För närvarande har Keppel REIT en mycket engagerad portföljbeläggning även mitt i pandemin när många arbetar hemifrån.

REIT har också en relativt lång Weighted Average Lease Expiry (WALE) på 6,2 år.

Men om vi tittar närmare på fördelningen har dess portfölj i Singapore, som står för majoriteten av företagets tillgångar, bara en WALE på 2,9 år . Detta kan vara ett problem.

Även i svåra tider kan REITs med en stark balansräkning frodas.

Keppel REIT har en sammanlagd hävstång på 38,9 % den 30 juni 2021, vilket är mindre än det lagstadgade maximumet på 50 %. Jag tror att det är rimligt på nuvarande nivå, men fler höjningar kanske inte är bra för organisationen, särskilt i en inflationsekonomi.

Keppel REIT verkar varai gott skick för att betala sina lån , med en respektabel räntetäckningsgrad på 4x.

Det är också värt att notera att 68% av Keppel REIT:s skuld är bunden till en fast ränta, vilket är utmärkta nyheter, särskilt om ett större inflationstryck förväntas under de kommande åren. Singapores senaste åtstramning av penningpolitiken är faktiskt bara ytterligare en tydlig indikator på att denna inflationseffekt redan har börjat.

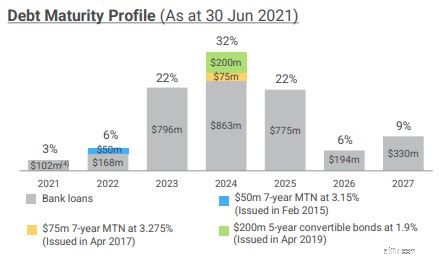

Om man tittar på dess skuldförfalloprofil var Keppel REIT:s vägda genomsnittliga löptid för lån per den 30 juni 2021 3,1 år och verkade spridd över de kommande sex åren.

Kontanter är kung. När det gäller kassaflöde genererade REIT totalt 104 miljoner USD från operativa aktiviteter för FY2020, upp från 93 miljoner USD för FY2019. Som ett resultat ökade dess likvida medel för FY2020 med 30 miljoner USD till 144 miljoner USD

Och med det verkarKeppel REIT finansiell styrka okej.

Keppel REIT köpte Ocean Financial Center av sin sponsor 2011. Det var stor uppståndelse då eftersom avtalet bara varade i 99 år fram till 2110, trots att byggnaden har ett 999-årigt hyresavtal.

Jämfört med Keppel REITs AUM vid den tiden var detta en betydande affär som fick många att ifrågasätta intresseavstämningen mellan investerare och REIT-förvaltaren. (Som tidigare sagt får REIT-förvaltare en avgift för förvärv, och med en så stor affär tjänade de utan tvekan en betydande summa.)

Efter sju år sålde Keppel REIT en 20-procentig andel i Ocean Financial Center till Allianz Real Estate. Enligt ledningen tillät avyttringen andelsägarna att realisera en del av fastighetens kapitalvinster, totalt 77,1 miljoner USD, eller en årlig avkastning på 8,3%.

Var det verkligen fördelaktigt för andelsägaren? Det är helt upp till dig att bestämma. Men en sak som är säker är att det gynnade REIT-förvaltarens ficka eftersom de fick 2,7 miljoner dollar i avyttringsavgifter.

Jag måste nämna detta varje gång jag analyserar en REIT:utmärkta REITs har vanligtvis bra stöd. REITs kan generellt få lägre räntor på lån om de har en stark sponsor. Bortsett från det försäkrar den att REIT har tillgång till en pipeline av tillgångar som den kan förvärva.

Så, är Keppel Land Limited, sponsorn för Keppel REIT och ett dotterbolag till Keppel Corporation, en bra sponsor?

För det första, Keppel REIT all-in ränta ligger för närvarande på 1,97 %, vilket kan signalera att sponsorn har ett visst inflytande på fältet.

Hur är det med tillgångarnas pipeline? Jag har kollat Keppel Land webbplats och upptäckt att de inte har många kommersiella tillgångar som kan överföras till Keppel REIT. I Singapore har det bara två projekt, Keppel Towers och i12 Katong, som fortfarande är under Keppel Land.

Vi har många fler valmöjligheter i Kina, som visas i bilden nedan. Men eftersom REIT ännu inte har vågat sig in i Kina, kan vi utesluta dessa fastigheter från de tillgångar som Keppel REIT kan förvärva för tillfället.

Förutom det äger Keppel Land en eller två fastigheter i Vietnam, Indonesien, Myanmar, Malaysia och Filippinerna, som jag inte tror att Reit kommer att köpa just nu.

Så är Keppel Land en pålitlig sponsor? Jag skulle säga att det är acceptabelt men inte exceptionellt .

Pandemin har haft en betydande inverkan på hur organisationer ser på kontorsutrymmen.

Att arbeta hemifrån har blivit normen det senaste året på grund av befintliga policyer. Många företag har blivit virtuella eller krympt sina kontor eftersom de inte längre behöver ta emot alla sina anställda samtidigt.

Men även med den nuvarande pandemin tror jag att det fortfarande kommer att finnas en efterfrågan på kontorsutrymmen i Singapore . Singapore är fortfarande en tilltalande destination att göra affärer i, och många företag fortsätter att strömma till stadsstaten för att etablera sitt regionala huvudkontor. Teknikjättar som BtyeDance och Alibaba har strömmat till Singapore för att fylla tomrummet efter neddragningar av företag.

Enligt en CBRE-undersökning, medan fler företag visar intresse för distansarbete, förväntar de sig fortfarande att deras anställda så småningom kommer tillbaka till kontoret, med över 66 % av de tillfrågade som planerar att möjliggöra distansarbete under högst 1 till 2 dagar i veckan .

Slutligen är en fysisk kontorsplats fortfarande viktig, särskilt för företag som vill ha en fysisk närvaro och odla en social identitet för sina anställda.

Enligt CBRE-analysen kommer det att finnas en 'Flight to Quality. Alla kontorsbyggnader skapas inte lika, och när företagen började krympa visade studien en starkare preferens för kontorslokaler i klass A. År 2020 var kontorsmarknaden av grad A fortsatt motståndskraftig, med en konsekvent vakansgrad på 3,9 %, medan vakansgraden på Grade B-marknaden har ökat jämfört med föregående år.

Keppel REIT äger kontorsbyggnader i klass A, vilket är fantastiskt. Med det sagt måste ledningen fortsätta att följa den nuvarande trenden. Även om prognosen för kontorsmarknaden inte verkar vara särskilt dyster, kan saker och ting förändras och ledningen bör vara förberedd.

Keppels förvärv av SPH skulle bli nästa komponent. Om denna affär går igenom (vilket den med största sannolikhet kommer att göra), kommer Keppel att äga ungefär 20 % av båda REITs, och vi kan titta på möjligheten av en framtida fusion mellan Keppel REIT och SPH REIT.

SPH Reits portfölj omfattar köpcentra som Paragon och The Clementi Mall i Singapore, medan Keppel REITs portfölj inkluderar kontorslokaler. Vem vet, de kanske bygger en fastighetsinvesteringsfond, liknande Capitaland Integrated Commercial Trust.

Mer information:

Så, hur ser Keppel REITs värdering ut?

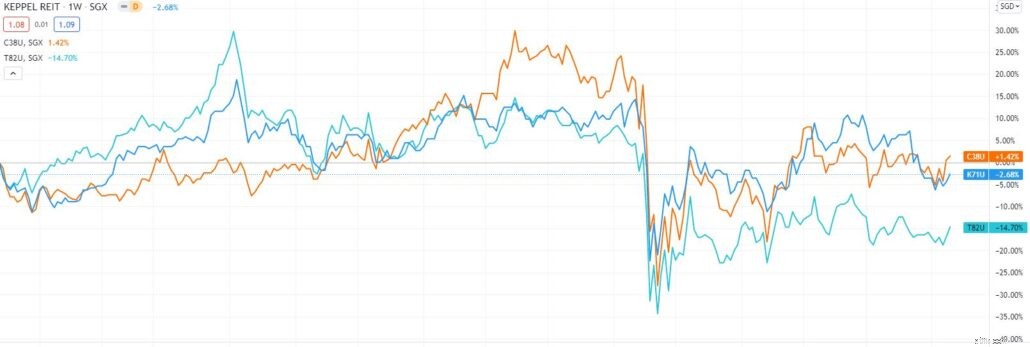

Innan det, låt oss ta en titt på hur flera kommersiella fastighetsinvesteringar har gjort under de senaste fem åren. Varning:Inte riktigt bra.

Exklusive utdelning ökade Capitaland Integrated Commercial Trust (orange) 1,42 %, Keppel REIT (blå) tappade 2,68 % och Suntec REIT (cyan) tappade 14,70 %.

När det gäller direktavkastning är Keppel REITs årliga direktavkastning cirka 4,85 % nu. Till det här priset är det rättvist värderat med tanke på att dess kollegor Capitaland Integrated Commerical Trust ger 3,61% medan Suntec REIT ger 4,97%.

Det är också nära sitt historiska genomsnitt vid nuvarande avkastning, vilket ytterligare cementerar att det för närvarande är rimligt prissatt.

Keppel REIT har för närvarande ett PB-förhållande på 0,83 vilket är mellan Capital and Integrated Commercial Trust på 1,04 och Suntech REIT på 0,72.

Jag tror att kvaliteten på fastigheterna skiljer sig åt för de olika REIT:erna, därför är det svårt att säga om Keppel REIT är under- eller övervärderat baserat på dess jämförbara PB.

Däremot kan vi titta på dess historiska PB-genomsnitt, som Keppel REIT för närvarande handlas på. På den här nivån kan vi ytterligare stödja att Keppel är rättvist värderad för tillfället .

Så, vad tycker du om Keppel REIT? Här är min.

Även om REIT verkar vara rimligt prissatt ur en värderingssynpunkt, är bristen på tillväxt och en historia av felaktig anpassning mellan aktieägare och ledning de främsta anledningarna till att jag skulle undvika det. Även vid sin nuvarande direktavkastning känner jag att det finns andra REITs som erbjuder liknande inkomster samtidigt som de är av överlägsen kvalitet. Som sagt, jag ska föra vidare den här.

Och hur är det med SPHs aktieägare, vad ska ni göra nu?

Här är några vägledande frågor till dig:

Du vet vad du ska göra efter att ha svarat på dessa frågor.

P.S. Chris Ng byggde upp en portfölj som gjorde det möjligt för honom att fortsätta att dra en utdelningsinkomst som matar hans familj under hela covid. Om du vill lära dig hur du väljer de bästa REIT:erna kommer han att dela med dig av sin metod här.

Att budgetera eller inte budgetera? Argumentet för varför inte ha en kan vara bäst

De 6 bästa REIT-fonderna att köpa

De 13 bästa REITs att äga 2019

11 bästa aktier för att få bort coronaviruset

Edgewonk-recension:Är detta den bästa handelstidningen som finns?

Hur man hittar de bästa utdelningsaktier

Registrera dig för de bästa bankbonusarna som finns

Vad är det bästa sättet att komma ur skulden?