Under de senaste veckorna har vi testat investeringsidéer och testat resultatet mot de enkla Köp-och-håll-indexfonderna.

I några av mina tidigare inlägg har jag

I det här inlägget testar vi en strategi baserad på glidande medelvärden och ser hur det går.

Ett glidande medelvärde är inget annat än genomsnittet av stängningskursen för Nifty under en tillbakablicksperiod. Till exempel är 100-dagars glidande medelvärde genomsnittet av stängningskursen för Nifty under de 100 föregående handelsdagarna.

På den första handelsdagen i varje månad , jämför vi det tidigare Nifty-stängningsvärdet och 200-dagars (eller 100-dagars) Nifty glidande medelvärde.

I grund och botten är det en glidande medelbaserad in- och utträdesstrategi. Du investerar (eller går in) i Nifty om Nifty är högre än det rörliga genomsnittet. Alternativt investerar du i en likvid fond. Du testar detta tillstånd endast en gång i månaden.

Avsikten är att testa en strategi som är lättare att genomföra. Vi kan till exempel göra denna kontroll varje dag. Men med tanke på våra dagliga åtaganden är detta inte möjligt för de flesta av oss. Därför testar vi detta villkor den 1:a varje månad eller den första handelsdagen i månaden. Dessutom kommer det dagliga testet av strategi att resultera i mer churn i portföljen, vilket kan leda till högre transaktions- och skattekostnader.

En strategi baserad på rörligt medelvärde är en regelbaserad strategi, ungefär som Köp-och-håll Nifty 50-strategin. Fördelen med regelbaserade strategier (som baserade på glidande medelvärde) är att du eliminerar mänskliga fördomar (eller hoppas kunna eliminera).

I både köp-och-håll och glidande medelvärde (MA) regelbaserad strategi är den underliggande aktieportföljen alltid endast i Nifty 50. Nifty 50 sammanställer de 50 bästa företagen efter fritt flytande börsvärde och ger vikt åt varje aktie enligt börsvärdet (detta är också en regel).

Skillnaden mellan köp och håll och MA-baserad strategi är att:

Köp-och-håll Nifty är en strategi där du köper Nifty (indexfond) och aldrig säljer den.

På samma sätt är regelbaserad strategi med glidande medelvärde en strategi där du bara köper Nifty när din regel föreslår det. Annars behåller du dina pengar i likvida fonden. Därför finns pengarna inte i aktieportföljen hela tiden. Momentumstrategin vi testade i ett av våra tidigare inlägg är en liknande reglerad strategi.

Jag använder 100-dagars och 200-dagars glidande medelvärden för att testa prestandan mot Nifty 50. Jag har använt Nifty Price Index i den här övningen. Har använt HDFC Liquid fond för likvida fonden.

Kom ihåg att aktieportföljen i alla tre består av Nifty 50 PRI.

Källan till överprestation (eller underprestation) är den tid som strategierna med glidande medel tillbringar utanför Nifty 50 (i likvida medel) och när de gör det.

Överprestationer, om någon, kommer genom att innehålla nackdelen, lämna Nifty mycket innan en kraftig neddragning. Samtidigt kan underprestationer hända genom att komma för sent till festen när Nifty samlas.

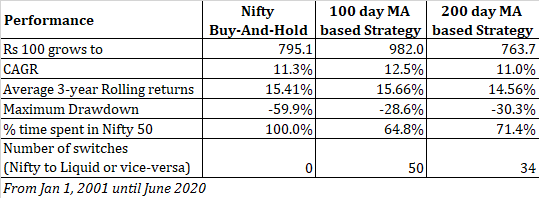

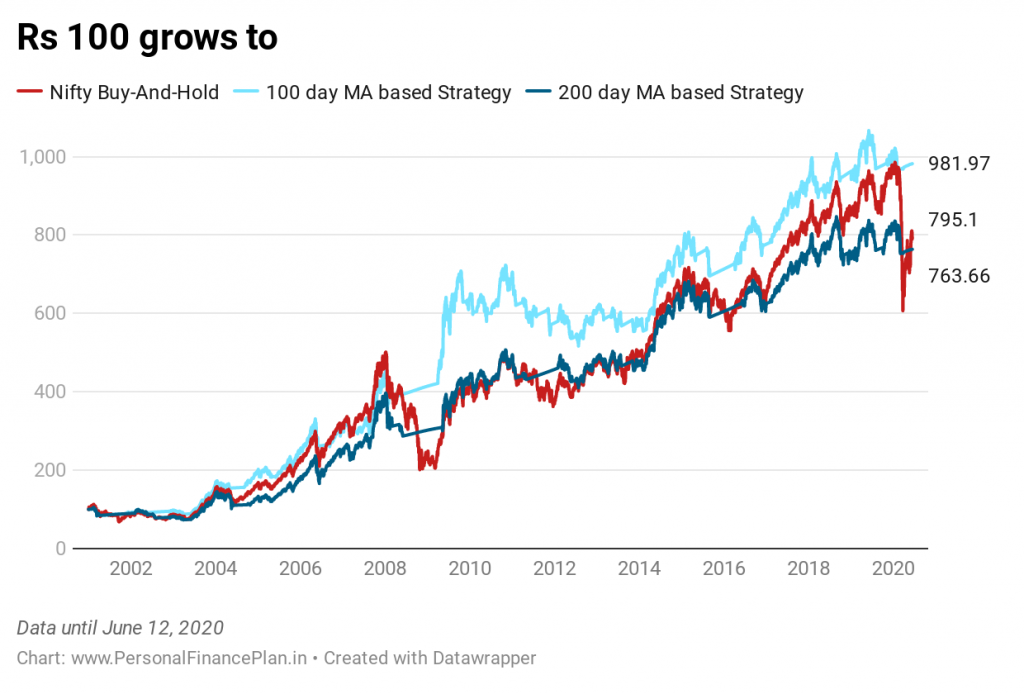

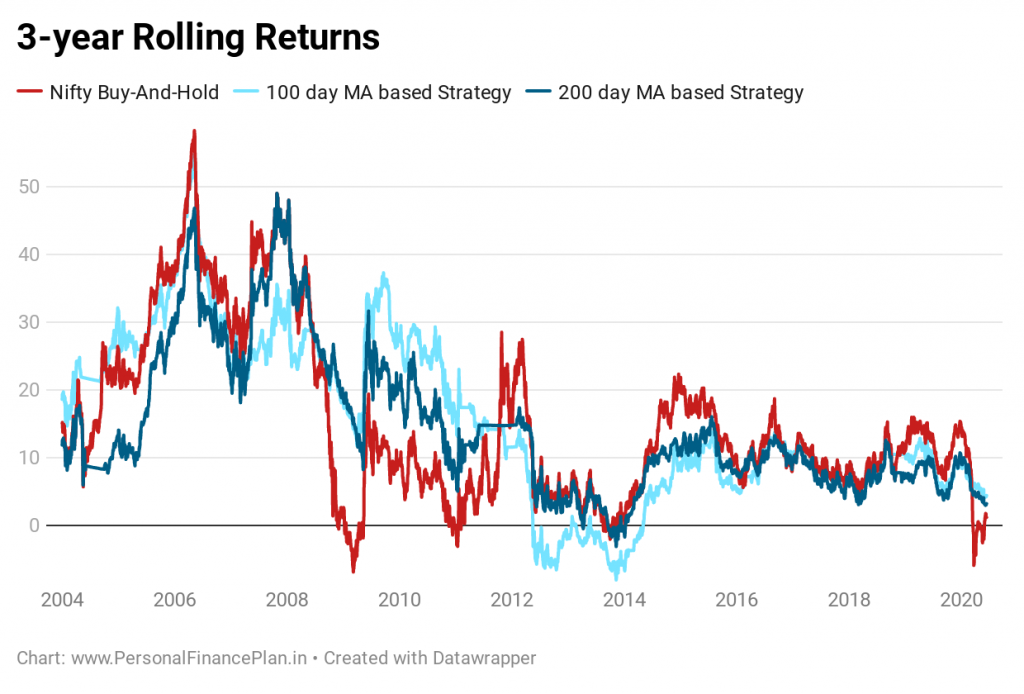

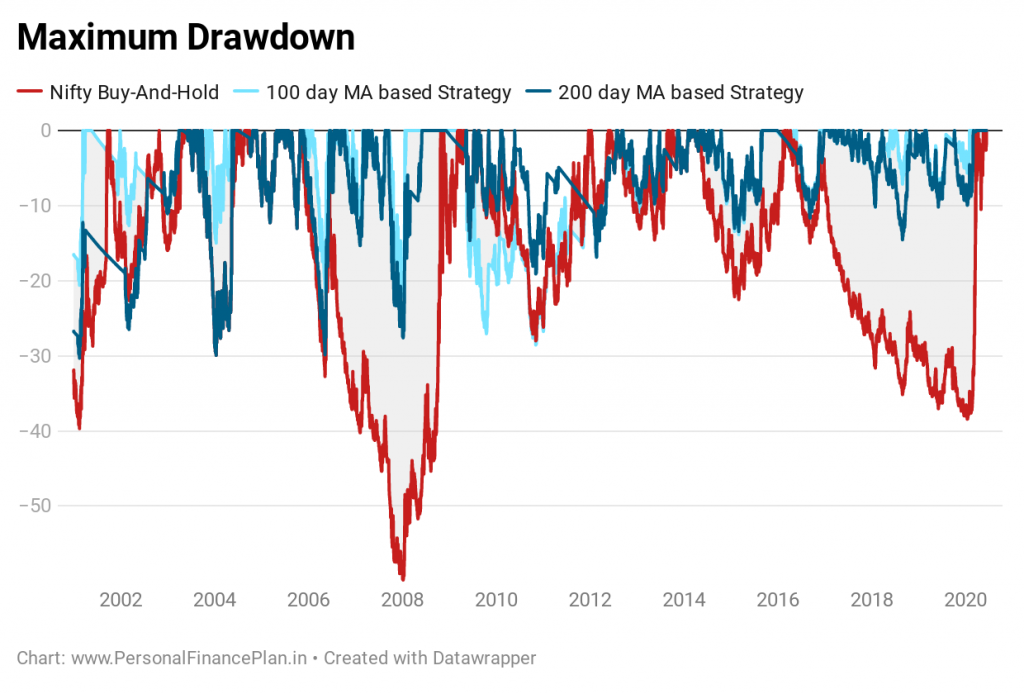

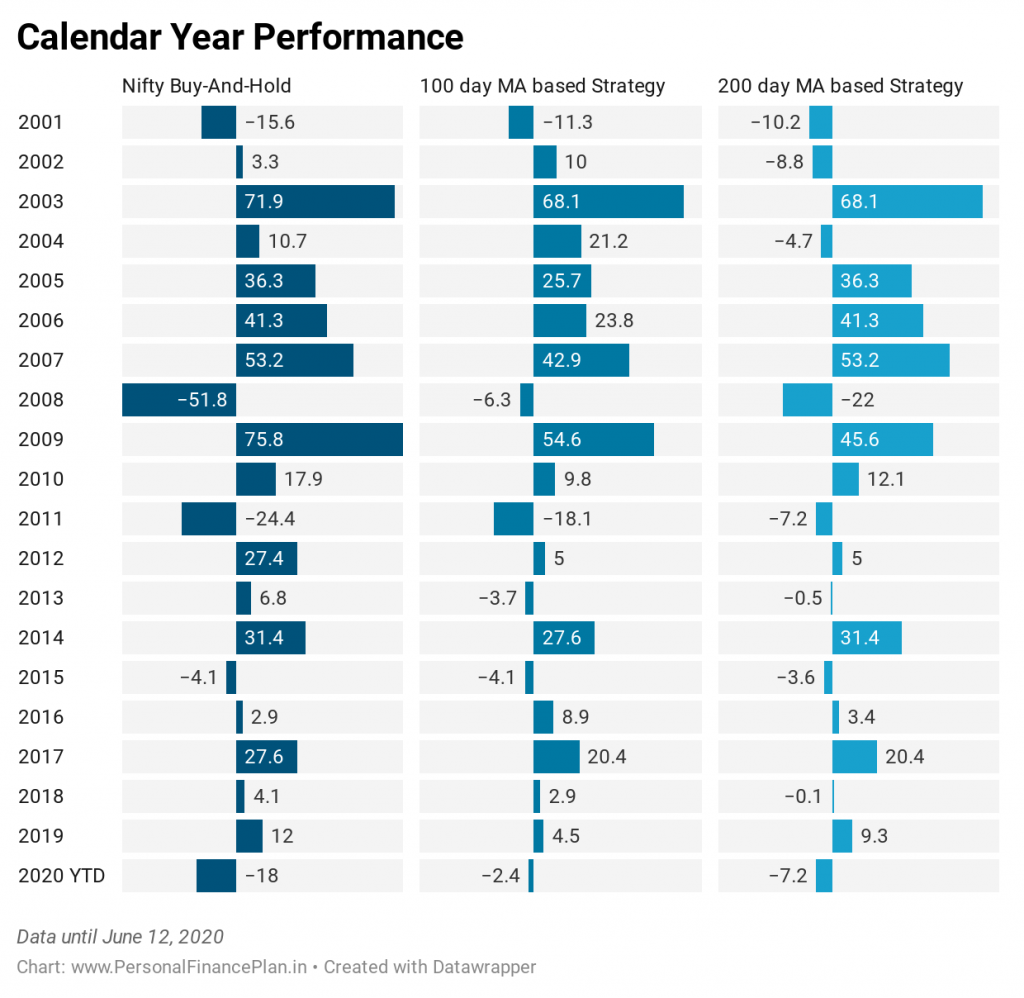

Jag sammanställde uppgifterna från 1 januari 2001 till 12 juni 2020.

Låt oss titta på resultatdata.

Du kan se att du kan minska uttag kraftigt genom att förlita dig på en investeringsstrategi baserad på glidande medelvärde.

I följande figur kan du se att du kan minska uttag kraftigt om du förlitar dig på en investeringsstrategi som bygger på ett glidande medelvärde. Den maximala neddragningen i Nifty är ~60% medan 100 MA-strategin har en maximal nedsättning på ~29%. Om de kraftiga neddragningarna oroar dig kan en flyttbaserad strategi vara bra för dig.

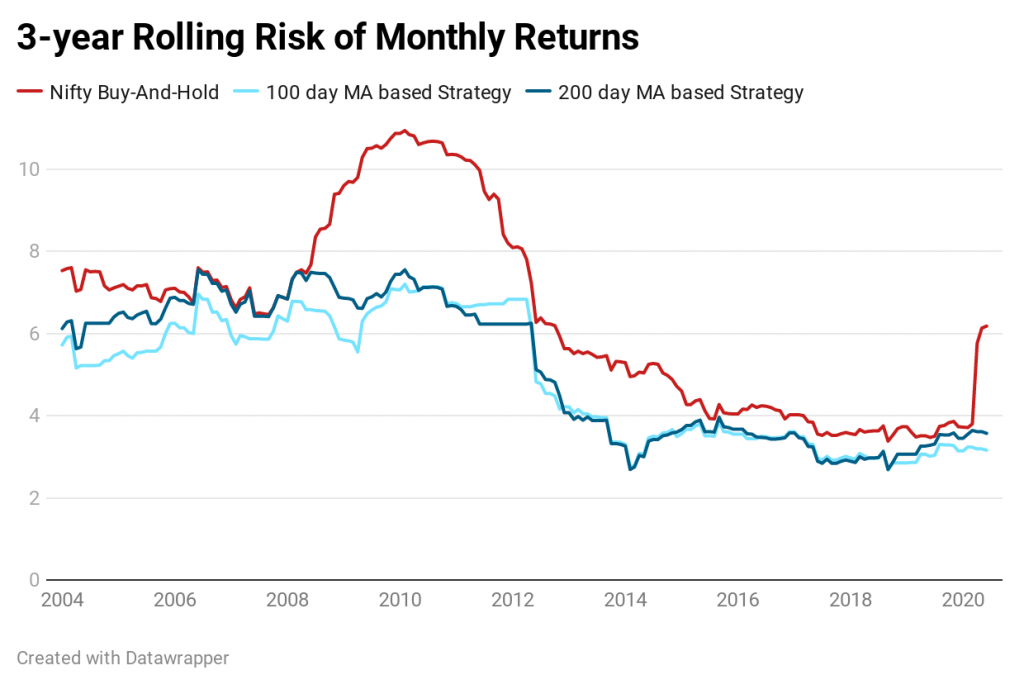

Som förväntat, lägre volatilitet i den glidande medelbaserade metoden.

Nu är den här grafen intressant. Nifty 50 (Köp-och-håll) har överträffat 100-dagars MA-strategi på 13 av 19 hela år. Det är mer än 2/3 rd av tiden. Ändå har 100 MA-strategin gjort det bättre sedan början av 2001.

Varför?

Eftersom 100 MA har skyddat nackdelen väl. Titta på år 2008. Nifty 50 tappade 51,8%. 100 MA-strategin tappade endast 6,3%. Titta på innevarande år (2020). Nifty har tappat 18%. 100 MA har tappat bara 2,4%.

Faktum är att huvuddelen av överavkastningen har kommit under åren 2001-2010. Nifty växte 389 % under det första decenniet medan 100 MA växte 602,7 % kumulativt. Under detta decennium har Nifty vuxit med 62% medan 100 MA har vuxit med 39,7%. Rullande returdata kommer också att intyga det.

Så du måste vara beredd på långa perioder av underpresterande. Även i dessa 20-åriga data finns det sträckor på 3-4 år där 100 MA-baserade metoder har underpresterat varje år.

Kom ihåg att ovanstående resultat inte tar hänsyn till effekterna av skatter och transaktionskostnader.

Ingen aktiv investeringsstrategi, hur bra den än är, fungerar hela tiden. Det kommer att finnas tillfällen då din strategi kommer att underprestera de brett följda benchmarkindexen som Nifty 50 och Sensex. Och detta kan hända under långa perioder, som vi har sett i våra tidigare inlägg. Därför måste du som investerare ha självförtroende, övertygelse och mod att hålla fast vid strategin under perioder av underpresterande. Annars kommer du bara att skada din portfölj.

Jag kopierar utdraget från mitt inlägg om momentumportfölj med hjälp av Nifty and Liquid fund.

Ingen strategi, hur bra den än är, kommer att fungera om du inte kan hålla fast vid den. Vi blir obekväma om vi tjänar mindre eller förlorar mer än våra kollegor, grannar och till och med marknaden. Här är matrisen.

Alla andra förlorar pengar. Vi förlorar pengar. (Vi är okej).

Alla andra förlorar pengar. Vi förlorar inte pengar. (Vi är okej)

Alla andra tjänar pengar. Vi tjänar pengar. (Vi är okej)

Alla andra tjänar pengar. Vi tjänar inte pengar. (Vi är INTE OK. Vi kan undvika strategi vid fel tidpunkt ).

För att vara ärlig är detta den största styrkan hos indexfonderna och köp-och-håll-strategin. Det är lättare att hålla sig till en sådan investeringsplan. Det är lättare att hantera känslor (inte så enkelt dock). Vårt investeringsbeteende stör inte vår portfölj. Tillsammans med korrekt tillgångsallokering och regelbunden ombalansering blir det en formidabel investeringsstrategi att slå, vilket potentiellt skapar beteendemässiga alfa. Åtminstone kan den undvika negativ alfa.

Tänker du använda en strategi baserad på rörligt medelvärde i dina investeringar?

CapitalMind:Ta tid på marknaden, sova bättre

NiftyIndices, ValueResearch

QCD:er:Använd den här skattestrategin för att få ut mer av 2018 års RMDs

Du behöver en smart skattestrategi för att få ut det mesta av dina aktieoptioner

10 enkla steg för att komma ur skulden

Miljardären Carl Icahn:Investeringsstrategi, filosofi, offerter och mer

Snygga index förklarade – Nifty50, Nifty100, Nifty Smallcap och mer!

Vad är Moving Averages (MA)? Hur använder man dem?

11 spartips – bli av med skulden och spara mer

Backtest visar REIT-investerare kan få mer vinster genom att använda rabattmäklare