Medan indexfonder vinner acceptans bland informerade indiska investerare, är det alltid intressant att testa vissa regelbaserade investeringsstrategier och hur dessa strategier har klarat sig mot enkla portföljer. Regelbaserade strategier kan eliminera mänskliga fördomar, eller det hoppas jag.

I det här inlägget jämför vi resultatet för följande fyra portföljer under de senaste 18 åren och testar en investeringsstrategi för fart.

På 1 st varje månad tar vi hänsyn till tidigare 1-årsavkastning av Nifty 50 och HDFC Liquid Fund.

If Nifty 50 1-års avkastning > HDFC Liquid 1-års avkastning ==> 100 % portfölj i Nifty 50

If Nifty 50 1-års avkastning

Därför är vi varje månad antingen helt investerade i Nifty eller i likvida fonden.

Jämför detta med den ombalanserade portföljen Nifty and Liquid (50:50), där vi alltid har både Nifty och likvida medel i portföljen. På 1 st i januari varje år balanseras portföljen om till 50:50.

Jag vill inte gå in på detaljer om momentuminvesteringar. Jag tror inte att jag kommer att göra ett bra jobb heller. Om du är intresserad av att investera i fart rekommenderar jag att du läser de två grymma böckerna som nämns i slutet av detta inlägg. Momentum kan användas på många sätt (relativt momentum och absolut momentum). Du kan också använda momentumstrategier för att välja en portfölj med aktier. Jag har använt på det sätt som beskrivs ovan.

Grunden för momentuminvesteringar är :När en tillgång väl börjar falla, fortsätter den att falla under en tid. När den väl börjar stiga, fortsätter den att stiga ett tag. Genom att använda momentum i vår investeringsstrategi hoppas vi att vi snart kommer att kunna ta oss ur en fallande tillgång. Samtidigt kommer vi att kunna ta oss på den stigande tillgången snart. Detta kommer förhoppningsvis att fånga uppsidan och minska neddragningarna.

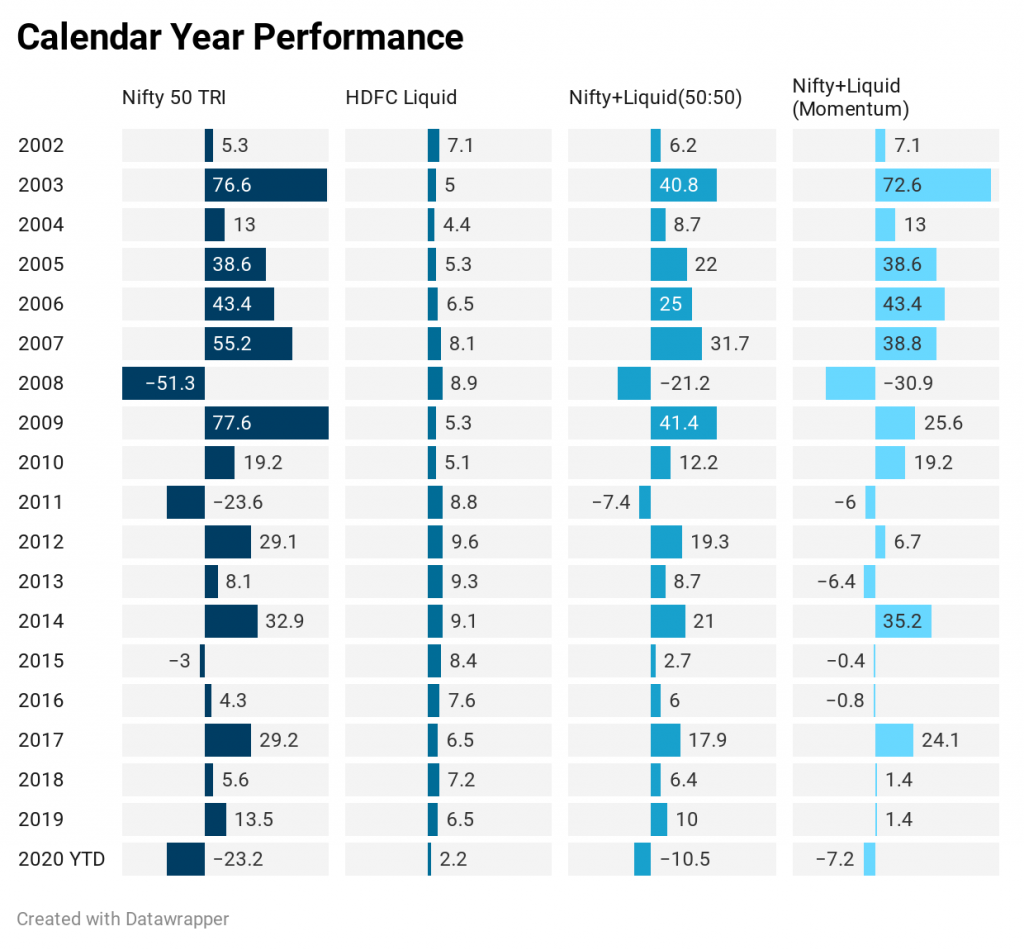

Vi hade Nifty-data från juni 1999 och HDFC-vätskedata från oktober 2000. Eftersom vi behövde 1-års prestandadata för momentumstrategin börjar jämförelsen av plot/prestanda från oktober 2001.

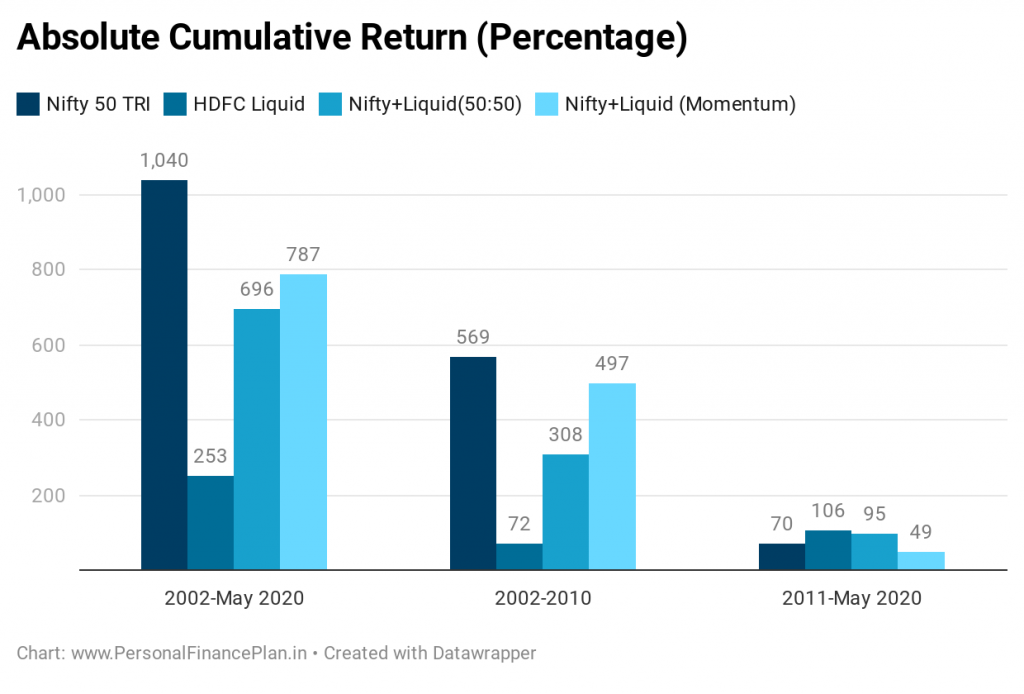

Nifty 50 har varit den bästa artisten under de senaste 18 åren. Inte förvånande eftersom Nifty har stigit kraftigt med en CAGR på 14,5% p.a. från oktober 2001 till maj 2020. HDFC Liquid har gett CAGR på 7,1 % per år.

Momentum-portföljen ger en CAGR på 12,54% p.a. 50:50 portfölj ger en CAGR på 12,07 % p.a. Därför slår momentumstrategin 50:50 Nifty och Liquid-fondportföljen marginellt.

Ovanstående diagram berättar också något annat. Huvuddelen av överavkastningen kommer under det första decenniet (fram till slutet av 2010). Vi diskuterar detta senare.

Lägg dessutom märke till volatiliteten i värderingen. Medan Nifty 50-portföljen är överallt. 50:50-portföljen visar relativt stadig tillväxt. Momentum-portföljen ligger någonstans mitt emellan vad gäller volatilitet. För de data som övervägs har portföljombalansering minskat volatiliteten men inte gett högre avkastning.

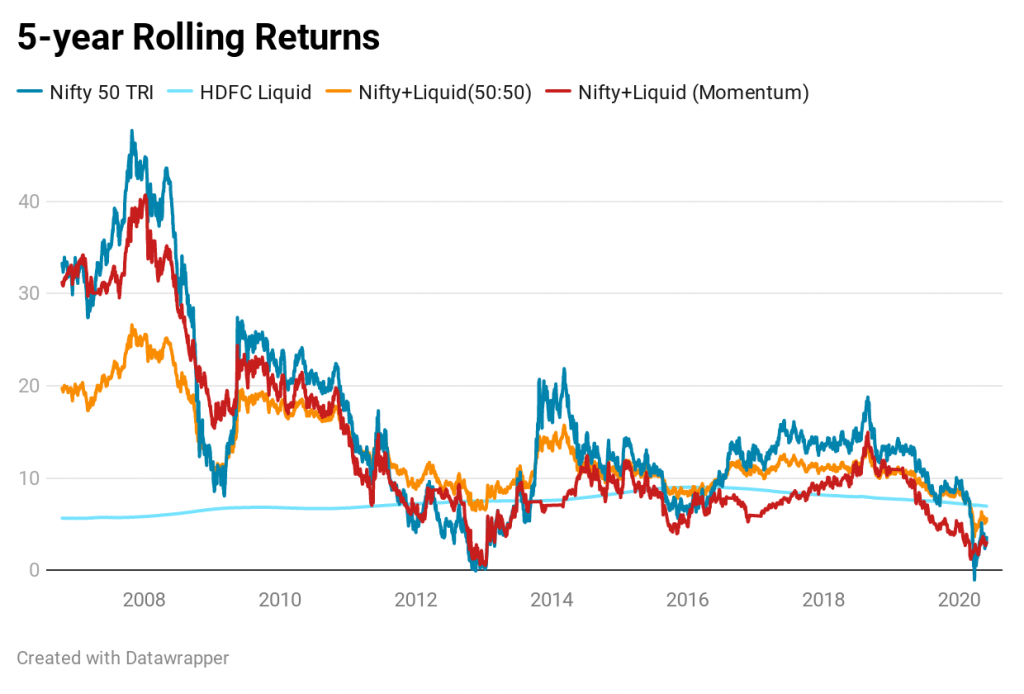

Rullande avkastning ger en liknande slutsats.

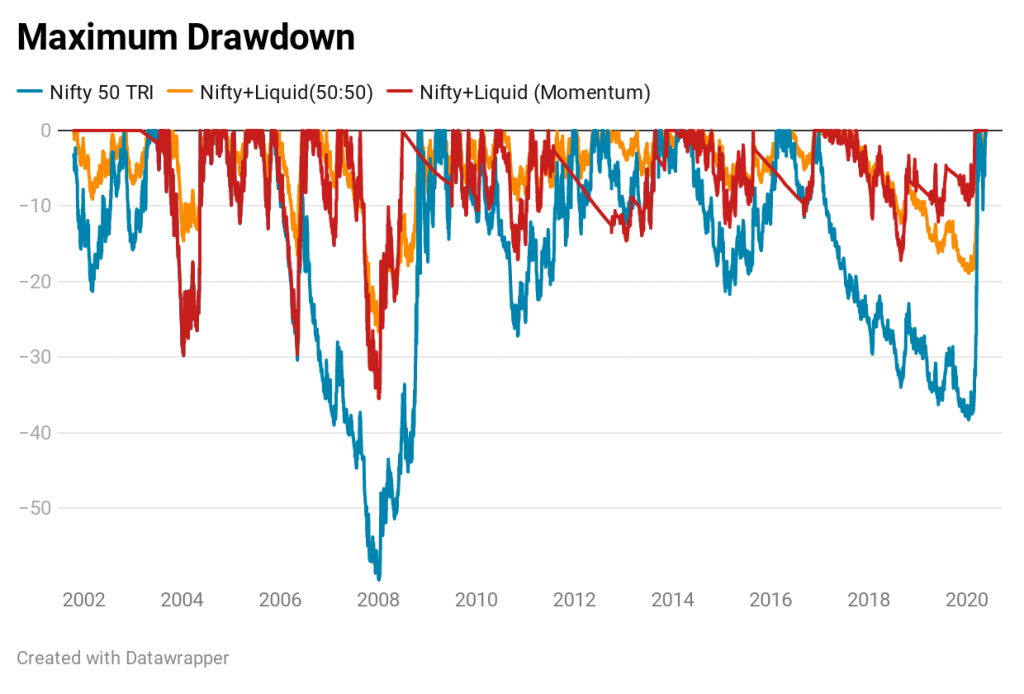

Det här är viktigt. Både Momentum-strategin och 50:50-portföljen har lägre uttag jämfört med Nifty. För Nifty är den maximala nedsättningen 59,5 %. För 50:50-portföljen är det maximala uttaget 26,7 %. För momentumportföljen är den maximala uttaget 35,5 %.

Resultaten av momentumportföljen är inte särskilt imponerande, åtminstone för denna uppsättning data.

Även om avkastningen för hela durationen är högre än 50:50-portföljen, har dessa kommit till en högre volatilitet, vilket framgår av rullande avkastningsdiagram och P2P-avkastningsdiagram. Dessutom har överavkastningen kommit bara under de första nio åren. Under det här decenniet har denna momentumportfölj underpresterat 50:50-portföljen dåligt. Du kan bara titta på diagrammet för rullande avkastning för detta decennium. 50:50-portföljen har slagit momentumportföljen nästan varje gång.

Därför, om du hade kommit in i momentumstrategin 2011 och tittat på strategins prestanda under det föregående decenniet, skulle du ha blivit ordentligt besviken. Medan momentumstrategin slog 50:50-portföljen under 7 av 9 hela år under det föregående decenniet, har den släpat efter 50:50-portföljen under 6 av 9 hela år under detta decennium.

50:50-portföljen är lättare att hantera. Du behöver bara göra transaktioner en gång varje år och sedan glömma det till nästa år.

Momentum-portföljen, genom sin konstruktion, kommer att innebära fler transaktioner, vilket resulterar i högre transaktionskostnader och potentiellt högre kapitalvinster. Men jag kanske överspelar det här. Eftersom vi jobbar med tidigare 1-års avkastning så kommer churnen inte heller att vara så hög. Till exempel, under de senaste 19 åren skulle Momentum-portföljen behöva ombalanseras (justeras) endast 26 gånger. Du skulle ha rört 50:50-portföljen 19 gånger. Samtidigt missar vi en poäng. Momentum-portföljen går all in eller all out när den förändras. Du måste köpa och sälja stora belopp. En 50:50-portfölj måste bara balanseras om (kanske inte kräver att du säljer stora belopp).

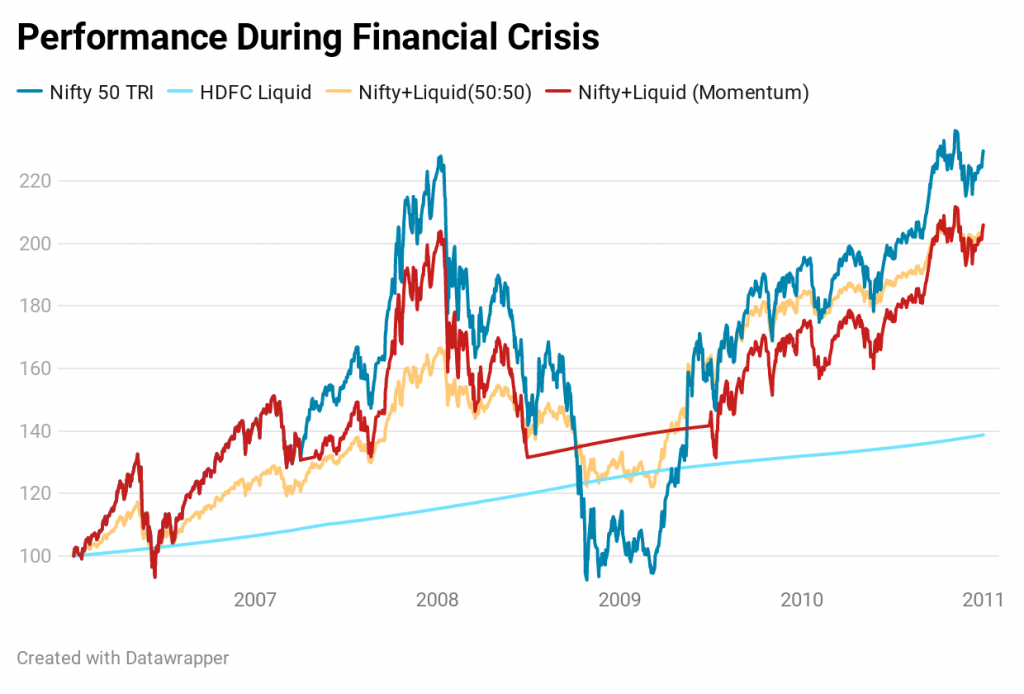

Medan momentumportföljen skyddar nedsidan genom att gå över till likvida medel efter ett initialt fall, kan det också bli sent för partiet under en uppgång, särskilt om uppgången är plötslig.

Till exempel, under finanskrisen lämnade momentumportföljen Nifty i juli 2008, The Nifty föll ytterligare 36 % (sedan Momentum-portföljen lämnade Nifty) och bildade en botten i mars 2009. The Nifty studsade tillbaka kraftigt från mars 2009 låga nivåer . Momentum kom tillbaka till Nifty först i juni 2009. Från mars 2009 hade Nifty hoppat 73 % innan Momentum-portföljen återvände till Nifty.

Och det är där investerarnas beteende kommer in. Ingen strategi, hur bra den än är, kommer att fungera om du inte kan hålla fast vid den. Vi blir obekväma om vi tjänar mindre eller förlorar mer än våra kollegor, grannar och till och med marknaden. Här är matrisen.

Alla andra förlorar pengar. Vi förlorar pengar. (Vi är okej).

Alla andra förlorar pengar. Vi förlorar inte pengar. (Vi är okej)

Alla andra tjänar pengar. Vi tjänar pengar. (Vi är okej)

Alla andra tjänar pengar. Vi tjänar inte pengar. (Vi är INTE OK. Vi kan undvika strategi vid fel tidpunkt ).

Det är obehagligt att sitta på stängslet för ditt system att slänga upp en köpsignal medan alla andra tjänar pengar. Något du skulle ha upplevt i momentumstrategin när marknaderna studsade från finanskrisens låga nivåer. Du kommer att grotta ner dig förr eller senare, kanske vid värsta tillfället. Och detta är tillämpligt på alla aktiva strategier.

Förresten, för den senaste tidens nedgång på marknader på grund av Covid-19-krisen gick momentumstrategin in i 100 % likvid fond i slutet av februari. I slutet av maj var det fortfarande 100 % i likviditet. Tiden får utvisa om detta kommer att löna sig.

Med en 50:50-portfölj har du en viss del av dina pengar som kommer att fortsätta stiga med marknaderna. Det är lättare att hålla sig till en sådan strategi.

Att momentumstrategin inte fungerar särskilt bra för dessa två tillgångar och för den aktuella perioden betyder inte att resultaten blir dåliga för andra tillgångar också. Under de närmaste veckorna och månaderna kommer jag att kasta andra tillgångar i mixen (säg guld, internationella aktier) och se hur det går med momentumstrategin. Det enda problemet är att vi har begränsad ETF/MF-historik för andra tillgångar än för aktier och skulder. Vi får se.

Quantitative Momentum (Wes Gray och Jack Vogel)

Dual Momentum Investing (Gary Antonacci)

Är guld vettigt i Momentum-strategin? (Anoop Vijaykumar från CapitalMind)

Datakälla :NiftyIndices/ValueResearch

Hur man beräknar WACC med beta

Hur du skyddar din pensionsportfölj mot marknadsneddrag

Hur bygger man en SIP-portfölj av fonder?

Vad är Portfolio Backtesting? Hur gör man det på indiska aktier?

Skuldfinansiering vs aktiefinansiering – vilken är bäst?

Hur presterade aktiefonder 2021?

Kan vi använda en aggressiv hybridfond som en enfondsportfölj?

Hur bygger man en långsiktig portfölj?