Jag ska säga det direkt ... du behöver ingen speciell kunskap för att använda Statistical Arbitrage, även känd som StatArb. Allt det är, är ett fint namn för parhandel. Men även den termen, parhandel, gör vissa handlare osäkra. Den har för många rörliga delar, och människor kämpar för att förstå hur man tjänar på att köpa en tillgång och sälja en annan.

Men det är inte så komplicerat, StatArb tar bort det enda från att analysera marknaderna som är så svårt att uppnå, och det är att förutsäga riktning. StatArb är agnostiker mot riktning, det låter dig tjäna under förhållanden som normalt kan verka ohållbara. Det fantastiska med en StatArb-handel är att den handlar med relationen mellan två korrelerade tillgångar, vilket till sin natur ger en väldefinierad och mycket sannolikhetsförsprång.

En annan bra sak med StatArb är att det ger riskaversion i en naturligt säkrad position, du behöver inte bry dig om vilken väg marknaden går, och med terminer får du betydande rabatter på kostnaden för handeln. Och allt du behöver göra är att följa ett par mycket enkla regler.

Är StatArb en idiotsäker metod? Nej, men det tar bort de flesta saker som förföljer riktade handlare. Det enda verkliga problemet med StatArb är tillgången till lättanvända och intuitiva verktyg över populära handelsplattformar. Det är förmodligen den huvudsakliga anledningen till att detaljhandlare inte har antagit strategin.

Hela premissen för en StatArb-parhandel är att matcha två högkorrelerade tillgångar och handla med skillnaden i värde. Denna skillnad i värde representerar förändringen i förhållandet. Om två saker är väldigt lika, och relationen störs, är det stor sannolikhet att relationen så småningom kommer att gå tillbaka till sin norm.

Så sättet som du handlar med StatArb-par är att vänta på ett avbrott, mäta den störningen med statistiska mått, vanligtvis en standardavvikelse, ta sedan affären genom att gå längs den underpresterande sidan av paret och korta den överpresterande sidan. Sedan tjänar du pengar när paret går tillbaka till sin norm, vilket minskar gapet mellan dem.

Sannolikheten att divergensen eller störningen kommer att reparera sig själv är mycket hög om paret är starkt korrelerade. Vilket i princip innebär att de rör sig med varandra under alla möjliga förhållanden. Du kan mäta denna korrelationsnivå med hjälp av statistiska verktyg. Det vanligaste sättet är att mäta parens korrelationskoefficient, som har ett intervall från -1 till +1. En poäng nära +1 betyder att paret är korrelerat. De flesta StatArb-handlare anser att en poäng> 0,5 är tillräckligt bra för att handla.

Det finns matematiska bevis som visar mycket höga korrelationer (> 0,70) som gör sannolikheten för en regression praktiskt taget given, större än 75 %. Det här är den typ av kanthandlare drömmer om.

De flesta handelsplattformar låter dig inkludera 2 eller fler symboler på ett diagram och sedan använda skript för att plotta förhållandet. Vissa plattformar gör det bättre än andra. Låt oss titta på Think or Swim (ToS) till exempel. Att plotta två aktier eller terminer är väldigt enkelt, låt oss titta på guld- och silver-ETF:erna GLD respektive SLV. Du kan ange den enkla formeln "GLD – SLV" i ett diagram och ToS kommer att plotta den.

Förresten, det finns massor av bra verktyg för att beräkna korrelationer mellan aktier och ETF:er på webben, här är ett speciellt för ETF:er. Nedan är ett diagram som skapats med TradeStation, med hjälp av speciella indikatorer som ritar upp paret åt dig. Det finns också en korrelationsindikator som visar den löpande korrelationskoefficienten, för närvarande på 0,51. Korrelationen visar att korrelationen har varit stabil och svävat en bit över 0,50-strecket.

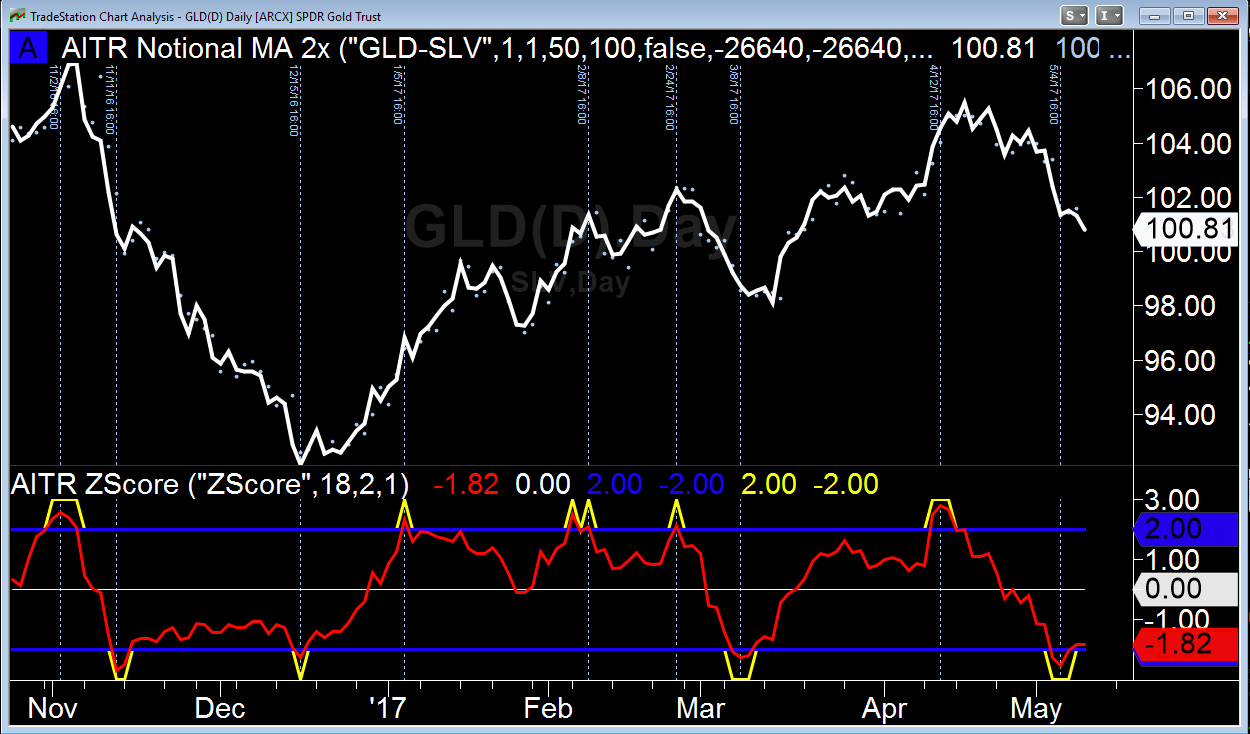

Båda dessa diagram visar värdet på en aktie i GLD minus värdet på en aktie i SLV, för närvarande 101,34 USD. Du kan använda alla typer av traditionella kartverktyg och indikatorer för att bestämma köp- och säljpoäng, precis som varje enskild aktie eller ETF eller framtid. Men eftersom vi gör statistisk arbitrage är det allmänt accepterat att du kommer att mäta pivotpunkter med hjälp av statistiska verktyg. Ett mycket vanligt verktyg att använda kallas Z-Score. Det visas nedan.

En Z-Score-indikator liknar en RSI eller Stokastisk, men den visar antalet standardavvikelser som paret har flyttat i förhållande till en nolllinje. Indikatorn nedan har en varningslinje med 2 standardavvikelser som genererar en signal när paret har flyttat den mängden. Det här är potentiella platser som du kan använda för att ta affärer

Diagrammet ovan är endast för illustrativa och pedagogiska syften. Jag antyder inte en handelsstrategi eller rekommenderar att dessa affärer bör tas. Faktum är att det fortfarande finns mer arbete att göra innan du kommer till den punkten, precis som vilken strategi som helst. Men kom ihåg att vi planerar förhållandet mellan GLD och SLV, inte riktningen för någon av dem, så vår strategi bör baseras på den idén.

Medan vissa människor kanske bara ritar de två ETF:erna och tycker att det är tillräckligt bra, men det är det inte. Du måste se till att båda tillgångarna är lika representerade när det gäller deras underliggande värde, även känt som Net Asset Value (NAV). Du har med andra ord en andel aktier som representerar ett motsvarande värde av guld och silver. Det finns en ganska stor mängd akademisk och praktisk forskning som visar att detta är nödvändigt. Med en ETF kräver detta en del forskning. Med terminer är det en enkel beräkning av att multiplicera det noterade terminspriset med tillgångens Big Point Value, som är en komponent i varje terminsprodukt.

Min TradeStation-indikator, som jag utvecklade, ritar upp par av tillgångar och gör automatiskt värdeberäkningen åt dig när du använder två terminsprodukter. Du kan också ange valfritt förhållande mellan kontrakt du vill ha. Vissa par kräver ett visst förhållande för att få full rabatt på dina marginalkrav. Detta är en funktion för terminer, inte aktier och ETF:er, där Chicago Mercantile Exchange bestämmer denna rabatt baserat på deras beräkning av reducerad risk som ett resultat av din säkrade position. Med andra ord, det är billigare att handla med terminer när du gör StatArb än aktier, och du får mycket mer hävstång och skatteförmåner också.

Detta är det sista du behöver veta för att utföra en parhandel. Du måste utföra båda sidor av handeln samtidigt. Försök inte gå in i en handel genom att utföra den långa sedan den korta eller tvärtom. Du kan komma undan med det ett par gånger, men så småningom kommer du att uppleva smärta. Men oroa dig inte, det finns ett superenkelt sätt att utföra båda sidor av handeln samtidigt. Det är en funktion i de flesta handelsplattformar som kallas Order Sends Order (OSO). Du ställer helt enkelt in OSO-ordern och utför den med ett knapptryck.

TradeStation har något som heter Stegordrar i TradeManager som låter dig ställa in OSO-order. Think or Swim har ett par sätt att göra det på, det enklaste är att använda deras Pairs Trading Platform. Det andra sättet är att ställa in din beställning på Blast All och lägga till båda sidor av handeln till din beställningslista. Och det är det!

När du har gjort dessa få nödvändiga saker, handla ett korrelerat par, utföra affären samtidigt med en OSO-order, är du bra att gå. Du behöver bara en plan och en strategi, och du kan bli en statistisk arbitragör och göra affärer med hög sannolikhet utan att bry dig om vilken väg marknaden går.

Att gåva eller inte att gåva

En mästares tankesätt:misslyckande är inte ett alternativ

Alla terminsmäklare är inte lika

Alla E-mini Futures-kontrakt är inte desamma

Varför är säsongens grönsaker inte kontantgrödor?

5 skäl till varför automatiserad handel inte är något för dig

Grundläggande strategi för statistisk arbitrage

Rocket Dollar recension