På en bank i centrala Stockholm fick en blivande bankrånare under 2013 veta att han valt en "kontantfri" plats. Han gick ledsen därifrån utan någonting och frågade en rösträknare:"Vart kan jag åka annars?" Svaret då och nu skulle nästan inte finnas någonstans. Sverige har blivit allt mer kontantlöst. En anledning är en CBCD (Central Bank Digital Currency).

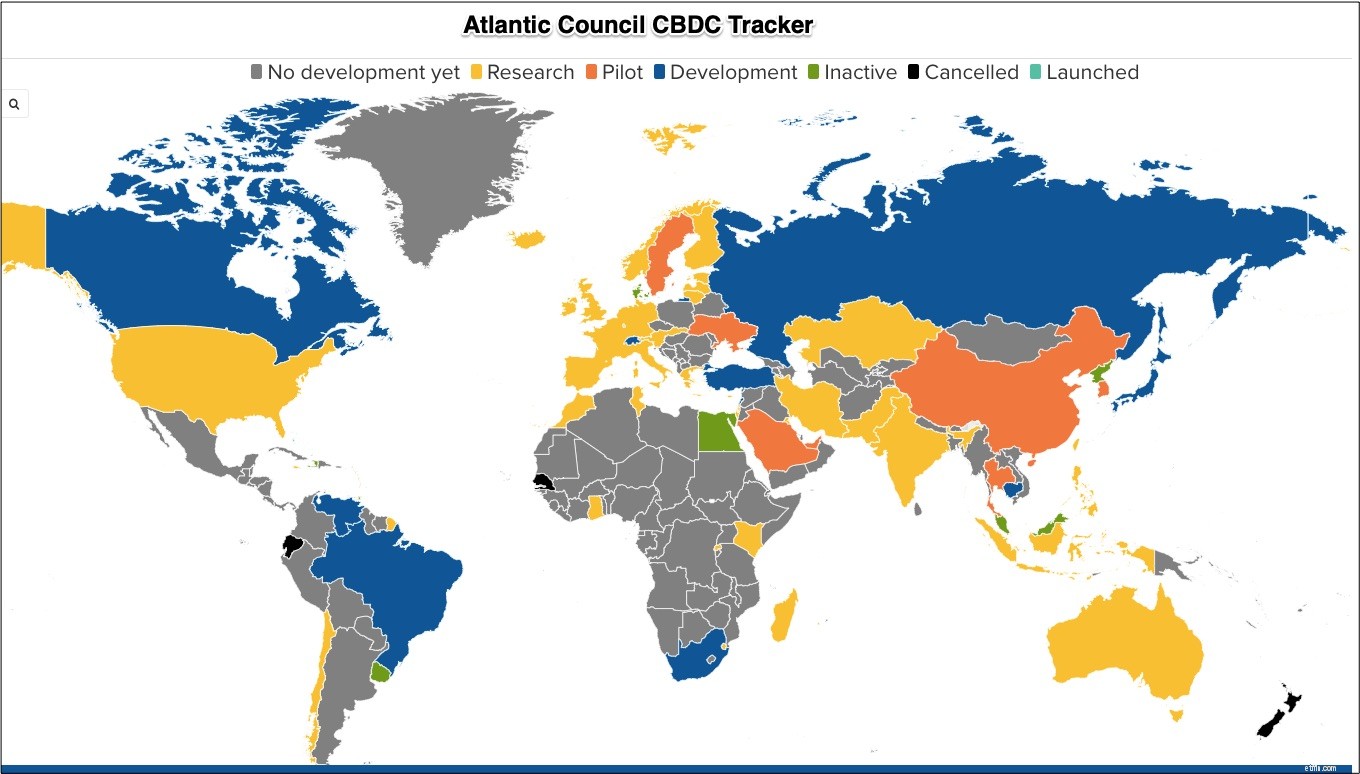

Globalt sett varierar länder från ingen CBDC-utveckling till en CBDC-lansering:

Vi kan snart ha ett amerikanskt fedcoin och en e-euro. Men det finns verkligen e-kronor och digital yuan som Sverige och Kina testar. Var och en utvecklar en valuta som kringgår det traditionella banksystemet. Istället har individer ett konto hos staten snarare än en bank. För att göra ett köp kanske du bara öppnar din centralbanks "plånbok" på din telefon eller smartklocka. Omedelbart vet du hur mycket du har att spendera. Med inga kredit- eller betalkort finns pengarna där.

The Economist kallar CBDCs "gratis, säker, omedelbar och universell." Tidningen tillägger att vi också kan hamna i en mängd oavsiktliga konsekvenser eftersom den traditionella bankvärlden kan försvinna. Genom Sveriges och Kinas pilotprojekt kommer vi att lära oss mer.

Sverige

Under april 2021 publicerade Sveriges Riksbank en första rapport om sin e-kronpilot. Rapporten sa att det var mycket de fortfarande hade att undersöka. De var bekymrade över "omfattningen" av transaktioner som systemet skulle behöva hantera på ett säkert sätt. De funderade också på hur de skulle skapa offlineåtkomst och en ny pengaväg som gick parallellt med den gamla.

Kina

Används av över 500 000 människor, beräknas Kinas digitala yuan-pilot till totalt 150 miljoner RMB (23 miljoner USD). För att föreställa dig det, tänk bara på en bild på din telefon. I huvudsak använder du en plånbok som har en viss mängd "kontanter".

Genom sin digitala yuan kan Kina se varje transaktion. Den kan upptäcka kriminell aktivitet. Det kan till och med uppmuntra fler köp genom att ge pengarna ett utgångsdatum. I sin video om e-yuan sa Kina att dess digitala valuta kan "cirkulera" i utvecklingsländer. Dessutom kan individer som begränsas av amerikanska sanktioner använda e-yuan för att kringgå SWIFT-reglerna för penningöverföring som världens stora banker följer.

Du kan (liksom jag) tycka om den här korta videon från The Economist :

Precis som fysiken bromsar friktion ekonomiska transaktioner. Mitt favoritexempel på friktion är CVS-meddelandet till uppringare. För att göra det svårt att komma åt en person, väntar du på en hierarki av instruktioner tills den sista säger att du kan prata med apoteket. Den friktionen minskar incitamentet att prata med en människa.

Helt tvärtom, (om det fungerar) minskar CBDC monetär friktion.

Mina källor och mer:Tack vare WSJ för att du knuffade mig mot ett kontantlöst inlägg. Därifrån mångdubblades möjligheterna. WSJ beskrev den digitala yuanen och The Economist hade rapporter, här och här, om centralbankernas digitala valutor. Jag återkom också till historien om den svenske rånaren som valde en bank utan kontanter och fick reda på mer från Riksbanken om Sveriges e-krona. Dessutom var denna Atlantic Council-artikel till hjälp.

Vår utvalda bild är från The Economist . Observera också att flera av dagens meningar var i ett tidigare econlife inlägg.