Efter tre år med negativa räntor hanterar tre av fyra schweiziska banker endast i begränsad utsträckning ränteriskerna i sin balansräkning.

En pulskontroll från Deloitte Schweiz har avslöjat att endast ett fåtal banker räknar in ränterisken genom att justera kortfristiga löptider eller produkter med rörlig ränta i sin utlåningsverksamhet eller genom att erbjuda produkter utanför balansräkningen för att kompensera effekterna av låga eller negativa marginaler på deras inlåningsverksamhet.

Närmare bestämt förutser inte banker ränterisken i stor utsträckning genom prisdifferentiering baserad på säkringskostnader över lånens löptider och hanterar därför inte medellång till lång ränterisk på ett systematiskt sätt. De som gör det fokuserar mer på kortare låneförfall och är villiga att ge bort marknadsandelar i sin låneverksamhet.

Att byta tillgångssidan och prissätta säkringskostnader noggrant till utlåningsräntor är dock mycket viktigt, eftersom ackumuleringen av kunders inlåning i CHF med låg lönsamhet och ganska låg stabilitet i inlåningsvolymerna (i replikeringsportföljen) påverkar refinansieringen och den tillhörande ränterisken. från skulder.

Figur 1. Volymutveckling av lån med rörlig ränta efter bankernas ränteförväntningar

Sammantaget förefaller observerade prissättningsåtgärder som vidtagits av banker för att stabilisera lönsamheten i sin utlåningsverksamhet inkonsekventa och osystematiska. Ju bredare och mer ospecifik mångfalden av tillämpade prissättningsmått har varit desto mer har volymen på låneportföljen växt. Detta tyder på en otillräcklig avsättning för risk i balansräkningen.

Endast en av åtta banker tar hänsyn till kostnadssäkring i sina lånepriser för att undvika en riskotillräcklig ökning av utlåningsverksamheten; vikta långsiktig lönsamhet framför kortsiktig tillväxt.

Nästan ingen bank prissätter lån mot marknadstrenden och 40 procent av bankerna följer sina kollegor och gör kortsiktiga vinster på att inte prissätta respektive säkringskostnader i sina låneräntor. Endast en av sex banker hanterar ränterisker genom en högre andel rörliga produkter för att mildra de långsiktiga ränteriskerna.

Det är dock osannolikt att stigande räntor kommer att förbättra utlåningsmarginalerna omedelbart, vilket skiljer sig från de flesta aktörers syn på marknaden. Banker kan överskatta effekten på sin utlåningsverksamhet eftersom de förväntar sig lika uppåtgående rörelser i tillgångs- och skuldmarginaler, samt minimala skillnader i ränteförändringar längs avkastningskurvan.

Icke desto mindre kommer de oväntade vinsterna på deras utlåningsverksamhet från att säkra respektive bytekostnad (av misstag uppfattas som ytterligare marginal) först att försvinna. Jämfört med vinsterna på kortare inlåningsintäkter, kommer bolåne- eller låneportföljens längre löptid att försvaga den totala ökningen av utlåningsvinsten, och utlåningsintäkterna kommer att reagera senare än de på inlåning. Detta motsäger inte någon effekt som korta ränterörelser har på långa räntor (Grisse &Schumacher, 2017). Effekterna av korta räntor kan potentiellt till och med öka marginalstressen på utlåningsverksamheten, eftersom brantningen av avkastningskurvan är mer sannolikt att begränsa bankernas förmåga att rulla över sina reala säkringskostnader till sina kunder när långfristiga swapräntor reagerar redan positivt och de korta räntorna är fortfarande avsevärt negativa. Adekvat prissättning av utlåningsverksamheten är därför viktigare i en negativ räntemiljö ju längre tid normaliseringen av räntorna tar.

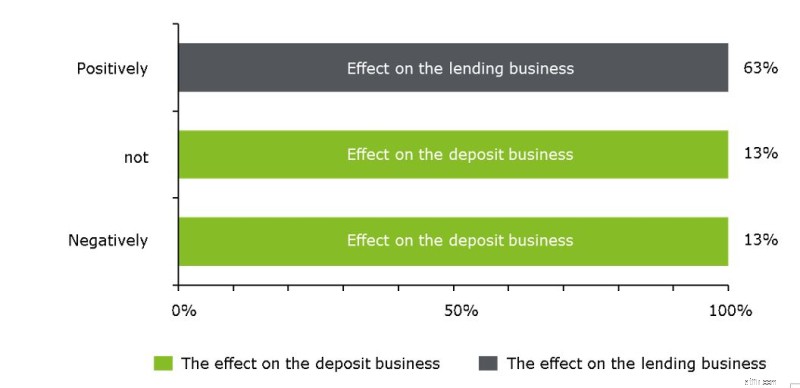

Figur 2. Kortsiktig effekt och riktning av en räntehöjning på utlåningslönsamhet kontra inlåningslönsamhet

Ju mer kunder belastas med negativa räntor på sina inlåning, desto mer undviks tillväxt av olönsamma insättningar i balansräkningen.

En fjärdedel av bankerna närmar sig hanteringen av inlåningslönsamhet genom en förlängning av varaktigheten på sin replikeringsportfölj, även om de förväntar sig stigande räntor – vilket 75 procent av dem gör från slutet av 2018 och framåt. Enligt Deloittes "CFO-Survey in Autumn 2017" förväntade sig dock bara tio procent av bankernas finanschefer högre räntor före slutet av 2018. 1

Eftersom att ta ut negativa inlåningsräntor ännu inte är ett alternativ för de flesta schweiziska detaljhandelsbanker, är marginalpressen fortsatt stark, och serviceavgifter och erbjudanden utanför balansräkningen kan bara minska men inte helt kunna kompensera lönsamhetseffekten – vilket ger kunderna en avgiftsfri säkra positionen mot banken.

Enligt undersökningsdeltagare skulle varje ytterligare väsentlig sänkning av räntorna leda till en omfattande utvidgning av negativa inlåningsräntor till alla kundsegment, inklusive privatkunder. De banker med betydande tillväxt i inlåning under de senaste tre åren skulle vara mer villiga att ta ut negativa räntor av sina kunder under dessa omständigheter.

Figur 3:Förväntad förändring av räntor och tidshorisont – ingen kortsiktig ökning av räntesatserna förväntas mellan banker

Den observerade marknadsmekanismen i en miljö med negativa räntor och bankernas nuvarande prissättningspraxis indikerar utrymme för förbättringar inom fyra områden:

Sammanfattningsvis bör ränteriskhanteringen bestå av fyra komponenter och skräddarsys för bankens specifika produkter och ränteexponering (Klein, 2017). 2

________________________________________________________________________

1 För kortsiktiga ränteförväntningar se även 'Deloitte CFO Survey – Autumn 2017 Results':https://www2.deloitte.com/content/dam/Deloitte/ch/Documents/finance/ch-en-cfo- survey-autumn-2017.pdf

2 För ytterligare information om räntehantering, se även 'Deloitte Banking Blog 20/02/2017 – Hur man tacklar negativa räntor rätt?':http://blogs.deloitte.ch/banking/2017/02/negative- rates-the-real-challenges-are-still-to-come.html