Med antagandet av FIDLEG kommer schweiziska finansinstitut att behöva ändra sina rådgivningsprocesser för att följa dessa nya regeluppsättningar. Det här tredje blogginlägget i vår FIDLEG-serie utforskar 8 viktiga designbeslut som finansinstitutioner bör överväga när de implementerar FIDLEG. I synnerhet visar den upp effekterna av de nya reglerna på introduktionen samt erbjudanden och försäljningsstadier i den rådgivande värdekedjan. Genom att ta relevanta designbeslut tidigt kan leverantörer av finansiella tjänster avsevärt minska bördan och öka implementeringshastigheten.

Deloittes första FIDLEG-blogg fokuserade på regulatoriska krav som liknar dess europeiska motsvarigheter MiFID II och PRIIPs, medan vår andra blogg lyfte fram krav som går utöver respektive MiFID II-krav (se vårt första och andra blogginlägg).

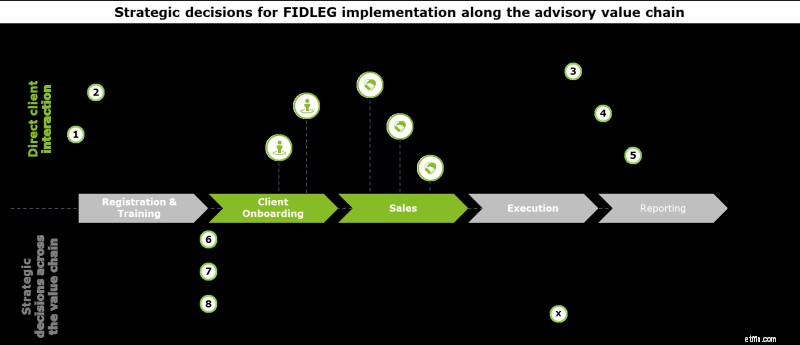

Fokus för denna tredje Deloitte FIDLEG-blogg är att kartlägga dessa nya regler på den rådgivande värdekedjan och att lyfta fram 8 viktiga designbeslut . Dessa beslut påverkar hela värdekedjan, i synnerhet klientintroduktionen samt erbjudande- och försäljningsstadierna, och syftar till att underlätta en smart FIDLEG-implementering. Genom att fatta dessa viktiga designbeslut innan den effektiva starten av implementeringen kan en organisation få ett försprång och minska implementeringsbördan samtidigt som den ökar dess momentum.

1. Besluta dig för en harmoniserad klientklassificeringsmetod för både MiFID II och FIDLEG (d.v.s. striktare opt-out) jämfört med två samexisterande tillvägagångssätt för klientklassificering:

I början av varje kundrelation måste klassificeringen i detaljhandel, professionell eller institutionell relation göras. Det driver informations- och uppförandeuppgifter, indikering av berättigade produkter och har juridiska effekter enligt civilrätt.

Skillnader mellan kundklassificeringar har varit kända för finansinstitut sedan MiFIDs tillkomst och återspeglas i schweizisk lag, t.ex. på grund av lagen om kollektiva investeringar (CISA). Jämfört med MiFID II erbjuder den schweiziska motsvarigheten FIDLEG mer flexibilitet för kunder att välja bort/välja bort under vissa omständigheter (se vårt första blogginlägg).

2. Gör skillnad mellan schweiziska/icke-EES-kunder och EES-klienter jämfört med att tillämpa samma kostnadstransparensförfaranden för hela kundbasen:

Kravet på att informera kunden om tillhandahållna tjänster och därmed sammanhängande risker kan uppfyllas av en kompletterande informationsbroschyr. Däremot anses kostnadstransparenskrav vara mer komplexa att implementera, särskilt om taktiska, icke-automatiserade lösningar eftersträvades för jämförbara MiFID II-krav. Sådana lösningar kanske inte är helt återanvändbara eftersom kostnadstransparenskraven enligt FIDLEG är mindre betungande än enligt MiFID II. I synnerhet:

De olika upplysningarna om kostnadstransparens kräver att leverantörer av finansiella tjänster beslutar om informationsskyldighet enligt båda systemen ska följa de strängare kraven i MiFID II, oavsett klient.

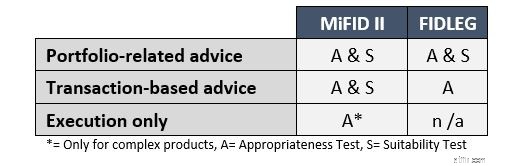

3. Följ en striktare "one size fits all"-metod när det gäller lämplighets-/lämplighetskontroller kontra ett differentierat tillvägagångssätt för lämplighet (dvs. att skilja mellan schweiziska/icke-EES-klienter och EES-klienter):

En stridsfråga under FIDLEG är skillnaden mellan rådgivningstjänster relaterade till enskilda transaktioner och transaktioner relaterade till portföljförvaltning. För det föregående kräver FIDLEG endast en lämplighetskontroll medan för den senare krävs en fullständig lämplighetskontroll på portföljnivå dessutom:

De strängare lämplighetskraven enligt MiFID II kräver att finansinstitut beslutar om finansiella tjänsteleverantörer ska använda en "one size fits all" eller ett differentierat tillvägagångssätt för att säkerställa lämplighet och lämplighet enligt FIDLEG- och MiFID II-kraven.

4. Bedöm relevansen av incitament för tjänsteerbjudande

Ett intensivt diskuterat ämne under MiFID II är området incitament. Även om bestämmelserna i FIDLEG är mindre stränga (t.ex. ingen kvalitetsförbättring måste bevisas), är FIDLEG-bestämmelserna tillämpliga på ett bredare produktsortiment, såsom emissioner av vanliga vaniljobligationer. Under MiFID II å andra sidan måste kvalitetsförbättringen vara tydligt påvisbar (se vårt första blogginlägg). Även om krav på incitament är mindre krävande under FIDLEG, bör finansinstituten utvärdera sin grad av beroende av incitament som en inkomstkälla.

5. Samarbeta med externa tjänsteleverantörer för att producera BIB (Basisinformationsblatt; eller Key Information Documents (KID)) för egna produkter och köpa dem för tredjepartsprodukter kontra en intern lösning:

Med FIDLEG, i likhet med PRIIPs, måste rådgivaren förse privatkunder med information om komplexa produkter vid försäljningsstället innan deras investeringsbeslut om enskilda produkter tas. Den resulterande utmaningen är att erhålla omfattande och högkvalitativ data om egna och tredjepartsprodukter på ett snabbt och automatiserat sätt.

Kravet på att producera BIB ökar oundvikligen komplexiteten för leverantörer av finansiella tjänster. Som ett resultat av detta bör leverantörer av finansiella tjänster ta tillfället i akt att utvärdera och ompröva sina nuvarande arrangemang för PRIIPs, med hjälp av lärdomar från tidigare samarbetserfarenheter under kvalitets- och kostnadsöverväganden. Dessutom måste tillräcklig ledtid tillåtas för att ta hänsyn till tester och förbättringar för att säkerställa beredskap vid dag 1.

6. Besluta strategiskt om automatiseringspotentialer genom hela värdekedjan:

FIDLEG påverkar hela den rådgivande värdekedjan och har beroenden genom alla stadier, vilket skapar betydande ytterligare insatser (t.ex. tillhandahålla ett informationsblad innan en komplex finansiell produkt säljs till en privatkund).

Fördelarna med en automatiserad process inkluderar mindre manuellt arbete, förbättrad säkerhet och efterlevnad, förbättrad spårbarhet samt förenklade arkiverings- och rapporteringsprocedurer. Efter att ha implementerat ett flertal taktiska lösningar för tidigare MiFID II-krav och efter att ha lärt sig av erfarenhet kan FIDLEG användas som en möjlighet att kombinera länge planerade processförbättringar och uppgraderingar av användarupplevelsen med önskade och effektiva automatiseringar.

7. Omvärdera produkthyllan på ett omfattande sätt och analysera lönsamheten för produkter som erbjuds för varje kundsegment :

Som har varit fallet med MiFID II kommer FIDLEG-krav att leda till implementeringskostnader och andra löpande kostnader för försäljning av vissa produkter till specifika kundklasser. Till exempel, på grund av skyldigheten att tillhandahålla BIB:s för vissa produkter, såsom strukturerade produkter, ökar omkostnadskostnaderna för dessa produkter, vilket resulterar i potentiellt lägre marginaler. Särskilt om begränsad hänsyn har tagits som en del av MiFID II-implementeringen, bör finansiella tjänsteleverantörer noggrant utvärdera sina produkthyllor för att förstå lönsamheten för sina produkter för vart och ett av deras respektive kundsegment.

Under utvärderingen bör det bestämmas vilka produkter som ska behållas, bestämma det mest lämpliga kundsegmentet, priset och servicenivån.

8. Omvärdera den optimala prisstrukturen – med tanke på både intäkter och kostnader:

I huvudsak strävar FIDLEG efter målet att skapa en högre granularitet och tydlighet vad gäller avgifter för att underlätta jämförelsen mellan leverantörer av finansiella tjänster och deras produkter. Som ett resultat av detta, i en värld av ökad kostnadstransparens och jämförbarhet av avgiftsstrukturer, bör finansinstitutioner omvärdera sin optimala prisstruktur med hänsyn till både kostnads- och intäktskomponenterna.

Som ett exempel kan leverantörer av finansiella tjänster gå mot en bredare differentierad prismodell, som erbjuder standard- och premiumerbjudanden. Således tillhandahåller en mer sofistikerad tjänst till kunder som är villiga att betala en premie.

Den schweiziska FIDLEG-regimen har långtgående effekter på den rådgivande värdekedjan och leverantörer av finansiella tjänster kommer att möta många vägskäl under implementeringen. En tidig FIDLEG-konsekvensanalys, inklusive definitionen av viktiga designprinciper , kommer att ge långsiktiga fördelar. Tillsammans med en utvärdering av interna initiativ och projekt kommer det att avslöja synergier för en gemensam design- och implementeringsinsats. Med tanke på de olika aspekterna att överväga tror vi att att börja med denna bedömning före publicering av förordningen (FIDLEV) är nyckeln för framgång .

Håll ögonen öppna för att läsa om hur innovativ teknik och digitala kapacitetslösningar stödjer FIDLEG-implementeringen i våra kommande blogginlägg och på vår webbplats.

7 egenskaper som delas av varje bra finansiell rådgivare

Idéer för finansiell planering vid årets slut

Crowdfunding för fastigheter:bör jag överväga det?

5 anledningar till att soloprenörer bör överväga att skaffa ett EIN

11 viktiga ekonomiska beslut du bör tänka på

26 typer av försäkringar som ditt småföretag bör överväga

Vilka företagsstartkostnader bör du tänka på?

Ska jag använda Home Equity för en ekonomisk nödsituation?