Med både FIDLEG och FINIG som förväntas träda i kraft den 1 januari 2020, kommer fondförvaltarnas och kapitalförvaltarnas stamverksamhet i Schweiz att stå inför mindre väsentliga förändringar, medan effekten av FINIG förutspås bli mer betydande, särskilt för oberoende kapitalförvaltare (IAMs) ). En betydande omorganisation kommer att krävas för att uppfylla de nya licenskraven. Trots de potentiella fördelarna som en lång övergångsperiod ger, rekommenderas befintliga IAM:er att överväga sina omvandlingsinsatser tidigt.

Det här blogginlägget i vår FIDLEG-serie illustrerar handlingsfälten för kollektiva kapitalförvaltare och belyser nya utmaningar och lösningar för deras oberoende kamrater.

Våra tidigare blogginlägg fokuserade på att utnyttja MiFID II-upplevelser, fristående FIDLEG-krav och de viktigaste designbesluten längs den rådgivande värdekedjan. I den här bloggen illustrerar vi effekterna av FIDLEG på fond- och kapitalförvaltare och utforskar fyra nyckelfaktorer för en framgångsrik och i tid FINIG-transformation för oberoende kapitalförvaltare.

På grund av starkt ömsesidigt beroende mellan organisatoriska åtgärder, tjänster och interna kontrollsystem är timing nyckeln. En tidig start rekommenderas med en detaljerad gapanalys – detta kommer att underlätta en övervägd implementeringsinsats med ett robust ramverk för styrning.

När det gäller godkännande och tillsyn kommer institutioner som redan står under tillsyn och är bekanta med reglerna i CISA inte att uppleva några större förändringar. Men fler väsentliga förändringar kommer att stå inför av nyligen inlämnade oberoende kapitalförvaltare och kapitalförvaltare som agerar under de minimis tröskel.

Figur 1:Översikt över nya regulatoriska krav

(Källa:Deloitte 2018)

FIDLEG inför ett antal uppföranderegler för tillhandahållande av finansiella tjänster, viktiga krav inkluderar:

Den redan existerande lagen om kollektiva investeringar (CISA) införde redan liknande uppföranderegler. FIDLEG-reglerna verkar mer omfattande, men de tillämpliga grundläggande begreppen – såsom lojalitetsplikt, omsorgsplikt och informationsplikt – fanns redan i CISA och förblir tillämpliga.

Medan de nya FIDLEG-reglerna syftar till kundskydd vid förvärv värdepapper eller finansiella instrument, syftar CISA:s uppförandekod till att kontinuerligt skydda investerare genom att se till att en kapitalförvaltningsverksamhet utförs noggrant och bevara de kollektiva investeringssystemens intressen.

FIDLEG inför också en ny skyldighet att utfärda prospekt för nya produkter. Detta skiljer sig från det tidigare kravet som var beroende av distributionen av fonder. Däremot utlöses den nya prospekttullen av erbjudande en produkt. Kapitalförvaltare som erbjuder en ny produkt bör notera att strikta ansvarsregler gäller.

Generellt är effekterna lägre när man uteslutande betjänar professionella och institutionella kunder, i förhållande till vilka de kommer att få en central roll i kundinformationen. Det nya konceptet för produktutbud som introducerats av FIDLEG innebär att distributörens licenser inte längre kommer att krävas. Asset Managers kundsegmentering påverkas också av denna förändring.

FIDLEG-klientsegmenteringen följer i allmänhet konceptet som introducerats av MiFID II och skiljer professionella kunder från institutionella och privatkunder. Dessutom fortsätter CISA att skilja kvalificerade från icke-kvalificerade investerare. FIDLEG listar exakt vilka kunder som anses vara professionella kunder, baserat på MiFID II och CISA-listan över kvalificerade investerare. Ändå har fullständig överensstämmelse mellan de två definitionerna inte uppnåtts.

En ny FINIG-regel klargör slutligen en viktig aspekt av det tillåtna utbudet av kapitalförvaltningsverksamheten och dess tillsyn för alla finansiella institut:ersättningen för att förvalta medel från tjänstepensionssystem behöver inte längre godkännas av en separat myndighet.

En av de främsta anledningarna till att inleda lagstiftningen om FINIG 2014 var att utsätta sektorn för oberoende kapitalförvaltare (IAMs) för samma (tillsynsmässiga) tillsynsstandarder som resten av branschen (lika villkor). När det gäller organisation och fram till introduktionen av FINIG kunde IAMs välja från hela spektrumet av möjligheter som den schweiziska civillagen ger, från enskilt företag till kapitalbolag. När det gäller reglering och tillsyn behövde IAM (endast) genomföra AMLA:s due diligence-plikter och övervakades därmed i sin stora majoritet av 11 så kallade självreglerande organisationer (SRO), godkända och övervakade av FINMA, till vilka IAM:er var tvungen att hålla sig till.

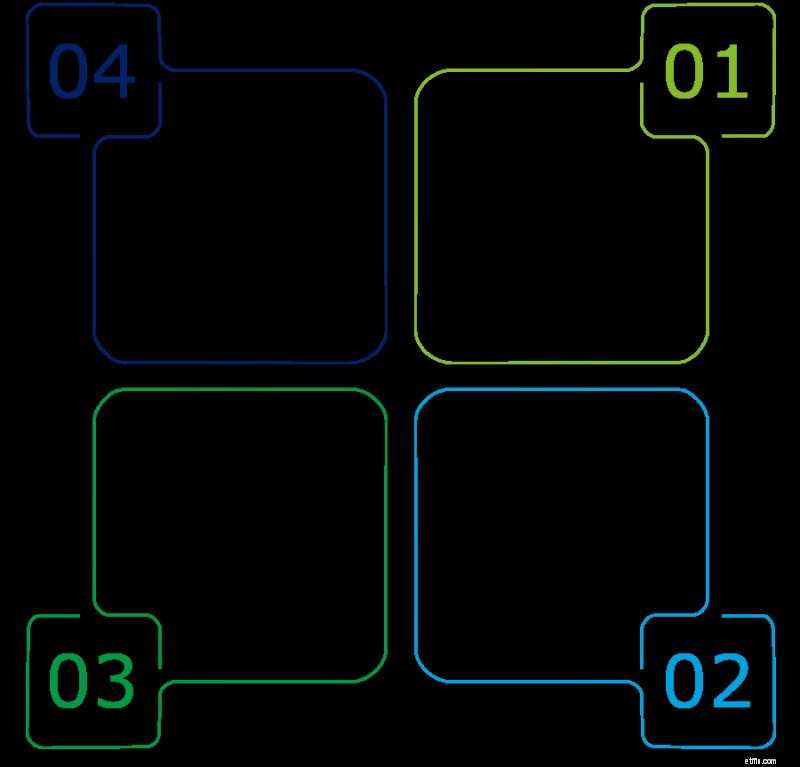

Med FINIG blir schweiziska IAM:er för första gången föremål för FINMA-licenser. Materiallicenskraven kan grupperas i fyra betydande utmaningar:

Figur 2:Regulatoriska utmaningar för IAM

(Källa:Deloitte 2018)

1. Erfaren styrelse

FINIG kräver en minimistorlek för styrelseuppdrag av 2 kvalificerade individer. Kvalifikation förutsätts om personen har adekvat utbildning i kapitalförvaltarens verksamhet och vid tidpunkten för förvärvet av ledande befattningshavare har tillräcklig yrkeserfarenhet av kapitalförvaltning åt tredje part eller truster. Redan för många redan existerande enmansföretag kan detta krav bli avgörande för kontinuiteten i verksamheten. Ledningen får dock bestå av endast en kvalificerad person om det kan visas att verksamhetens fortsättning är garanterad, t.ex. genom att outsourca efterlevnadsfunktionen. IAMs som överväger detta alternativ bör vara medvetna om att i detta centrala licenskrav och i FINMA:s ögon kanske inte varje tredje part anses vara kvalificerad, kvalificerad och pålitlig. De skräddarsydda servicepaketen för Deloitte Assetbox är beprövade och testade av FINMA-licensierade CISA-förvaltare.

2. Professionalisera den 2 nd försvarslinje

FINIG kräver inrättande av en compliancefunktion, en lämplig riskhantering och ett internt kontrollsystem, som säkerställer existens, oberoende och adekvata interna kontroller. Framgång med denna uppgift kommer också att säkerställa en framgångsrik anpassning av FIDLEG-kraven. Deloitte Assetbox-lösningarna följer ett processbaserat tillvägagångssätt ur ett funktionellt perspektiv och passar särskilt behoven hos mindre och mycket kostnadskänsliga juridiska enheter.

3. Minimikrav på kapital och solvens

FINIG kräver att minimikapitalet för oberoende kapitalförvaltare är 100 000 schweizerfranc som betalas kontant. De oberoende kapitalförvaltarna måste också ha tillräckliga säkerheter. Dessutom bör IAM:er överväga skatteaspekterna av kapitalförvaltningsåtgärder. Kravet på ytterligare säkerheter kan lättas genom att teckna en yrkesansvarsförsäkring.

4. FINMA-licensiering och tillsyn

Att införa en tillsyn innebär en betydande kulturell förändring för hela sektorn för Independent Asset Management. För att lyckas under den nya regimen är snabb omvandling av styrningsramar av yttersta vikt för IAMs. Deloitte Assetbox kan avsevärt stödja dessa ansträngningar.

Den nya FINIG-regimen kräver att IAM:er i grunden utmanar och anpassar sina affärs- och verksamhetsmodeller och deras styrningsramverk. Det finns verkligen ett behov av ökad systematisering, potentiell automatisering av kundrelationer och outsourcing av vissa funktioner. Även väletablerade kollektiva kapitalförvaltare bör ta tillfället i akt att anpassa sig till de nya FIDLEG-kraven samtidigt som de förbättrar sina befintliga processer och procedurer.

Vad är paraplyförsäkring och behöver jag den?

Vad barn behöver veta om ekonomi

Coronavirus och köp av livförsäkring:Vad du behöver veta

Vad du behöver veta om Generation Z

Know What is an All-Weather Fund

Cyberförsäkring – vad behöver du veta?

Vad är paraplyförsäkring och behöver jag den?

Bitcoin:Vad du behöver veta