Negativa räntor var tänkta att vara en tillfällig nödåtgärd – precis som ultralåga räntor. När finanskrisen väl hade passerat skulle räntehöjningar säkert komma, som de alltid har gjort. Men ingenting är så permanent som ett tillfälligt regeringsprogram, som ekonomen Milton Friedman observerade. Ultralåga räntor har funnits nu i 11 år och negativa räntor i 4 år.

En återgång till det normala förväntades alltid, om inte i år så nästa. Federal Reserve skulle fortsätta med sitt normaliseringsprogram, sedan skulle Europeiska centralbanken ansluta sig, varefter - äntligen! - Den schweiziska centralbanken skulle återigen vara fri att bedriva penningpolitik inom en mindre kvävande korsett och också höja räntorna. Men det fick det inte bli. Med både Fed och ECB ändrade kurs de senaste månaderna har normaliseringen av räntenivån drivits tillbaka med åtminstone ytterligare några år, vilket väcker frågan om när det någonsin kommer att bli en ny räntehöjning igen.

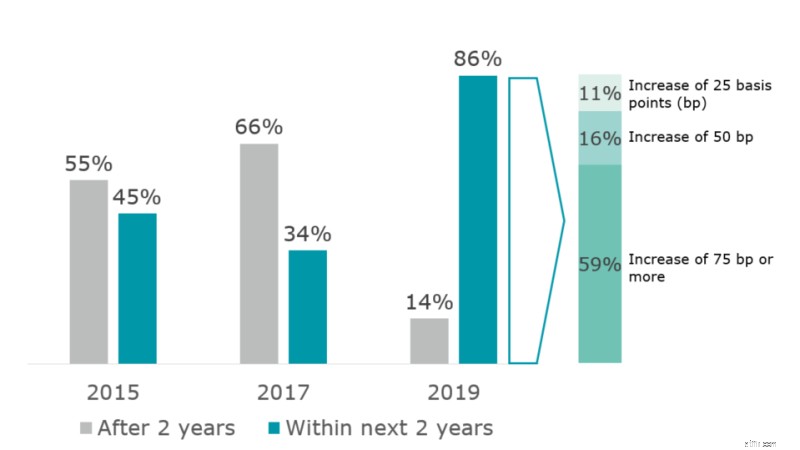

De flesta marknadsaktörer har blivit överraskade, vilket data från Deloittes CFO Survey visar. I våras förväntade 86 % av finanscheferna i Schweiz högre räntor till 2021. Och de flesta förväntade sig stora höjningar:59 % förutspådde höjningar på minst 75 punkter, vilket pressade schweiziska räntor ur negativt territorium.

Dessa förhoppningar om räntehöjningar var de överlägset mest optimistiska sedan införandet av negativa räntor 2015. Då trodde 45 % av finanscheferna att negativa räntor skulle vara borta två år senare (och så 2017). Men 2017 förutsåg bara 34 % av finanscheferna en ökning inom två år (diagram 1).

Diagram 1. CFO:s förväntningar på när räntenormaliseringen skulle börja i Schweiz

Frågor (med olika formuleringar) ställda 2015, 2017 och 2019

Källa:Deloitte CFO Survey Switzerland

Räntemiljön är av särskild relevans för detaljhandelsbanker. En sänkning av räntorna kan förbättra bankernas balansräkningar och resultat genom att höja tillgångspriserna på kort sikt och minska nödlidande lån. Men ihållande låga räntor och i synnerhet en platt räntekurva leder till lägre räntenettomarginaler, vilket urholkar bankernas lönsamhet och värde. Idag, i slutet av juli 2019, befinner vi oss i en extrem version av en sådan miljö där räntekurvan även i den längre änden förblir negativ (exempelvis är den 10-åriga CHF-swapräntan negativ under 20bps). Detta begränsar möjligheten för schweiziska detaljhandelsbanker att generera räntemarginal från löptidstransformation.

En reaktion på den utdragna perioden med låga räntor som bankerna har varit att prisa om sina bolåne- och låneprodukter, sänka inlåningsräntor och införa negativa räntor på institutionella investerares kontanter. Men de har fortfarande hållit sig undan från att införa negativa räntor för privatinsättare. Dessutom har vissa banker försökt kompensera för eventuella förluster från ränteskillnader med nya avgifts- och provisionsbaserade erbjudanden, såsom strukturerade produkter och transaktionsbanktjänster.

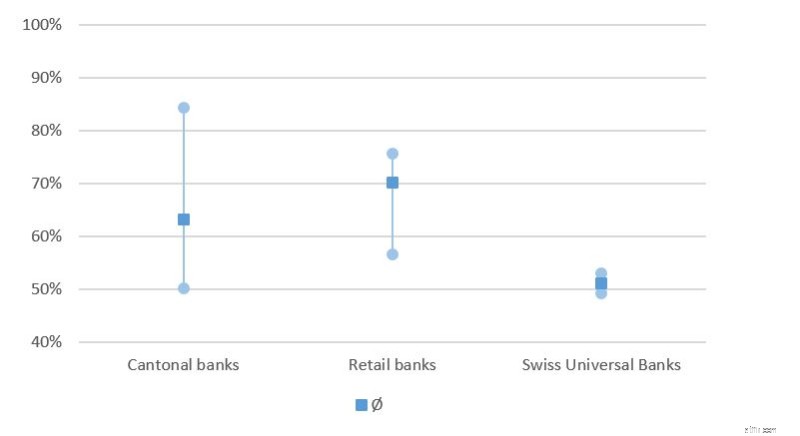

Räntenettot utgör dock fortfarande den största delen av de totala intäkterna för schweiziska detaljhandelsbanker (diagram 2). I synnerhet genererar ett antal kantonala banker och andra detaljhandelsbanker över 75 % av sina intäkter från räntemarginalbaserad verksamhet. Bara de schweiziska universalbankerna och de större kantonbankerna är, tack vare sin affärsmix, mindre beroende av sina räntemarginalbaserade intäkter.

Diagram 2. Nettoresultat från ränteverksamheten i procent av totala rörelseintäkter

Källa:Deloittes beräkningar på basis av 2018 års årsrapporter från de schweiziska bankerna

Eftersom låga räntor kvarstår, vilket snedvrider miljön där de arbetar, ser många detaljhandelsbanker nu över sin strategi. De tittar på sätt att föra över negativa räntor till kunder, för att ytterligare diversifiera sina intäktsströmmar och även för att minska sina kostnader, för att hjälpa till att kompensera för lägre intäkter. Privatbankerna har med andra ord insett att deras tidigare antaganden om räntenormalisering inte har realiserats och att ytterligare åtgärder krävs för att upprätthålla lönsamheten framöver.

De nödvändiga strategiska åtgärderna måste återspegla det föränderliga konkurrenslandskapet och kundernas förväntningar. Tidigare tjänade schweiziska detaljhandelsbanker på två faktorer. För det första har schweiziska bankkunder visat en stark motvilja att byta bank. För det andra har nya marknadsaktörer (ännu) inte erbjudit integrerade tjänster, såsom betalning av räkningar, paket med gemensamma konton och bolån. Den snabba ökningen av användarantal i Schweiz för några av de ganska grundläggande nya erbjudandena, som Revolut, kan tyda på att ett mer heltäckande erbjudande skulle kunna ta en betydande marknadsandel och utmana de befintliga aktörerna ytterligare. Med tanke på även högre kundförväntningar vad gäller en bättre användarupplevelse och lägre betalningsvilja för standardtjänster, blir utmaningen för detaljhandelsbanker att erbjuda relevanta, användarvänliga tjänster till en låg kostnad.

Detta kommer bara att vara möjligt genom att använda nya digitala verktyg, utnyttja analyser, öka användarupplevelsen och engagera sig i ekosystem. Dessutom måste bankerna minska tiden till marknaden för sina nya erbjudanden och samtidigt minska kostnaderna på ett strukturerat sätt. Detta kräver användning av ny teknik, såsom moln, en ökning av processautomatisering och införande av agila arbetssätt.

Vad är konkurrenskraftiga räntor?

Vad är centralbanksbubblan och kommer den att spricka?

Kommer priserna i USA att bli negativa?

Vad betyder det när Federal Reserve ändrar räntor?

Fed höjer priserna igen - här är vad du måste göra nu

Coronavirus och negativa räntor:vad det betyder för dig

De bästa investeringarna för stigande räntor

Analysera effekterna av negativa räntor i fem ekonomier