Vi tror att Digital Finance Transformation är ett avgörande krav för ekonomifunktionerna i schweiziska privata och kantonala banker 1 att ta itu med de utmaningar de står inför – tekniska störningar, makroekonomisk osäkerhet och ökad konkurrens, samt fortsatt höga regleringskostnader för att göra affärer. Högre ledning i banker fokuserar på effektivitet, och som ett resultat av detta är ekonomifunktioner under press att begränsa sina egna kostnader, hjälpa hela organisationen att sänka kostnader och leverera effektiv finansiell kontroll, och samtidigt ge insikter av hög kvalitet.

Nyckelutmaningar

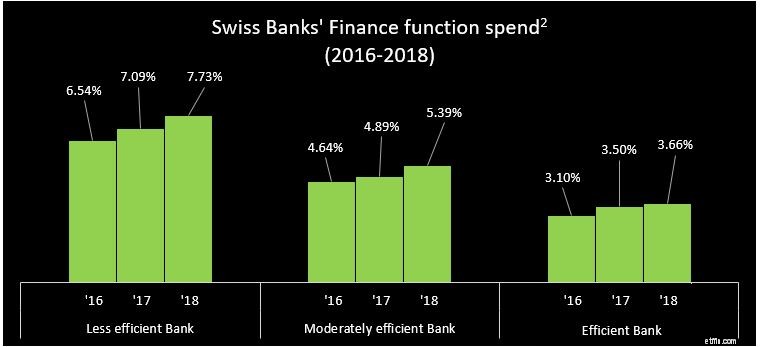

Driftskostnader för ekonomifunktionen - Stigande kundförväntningar, stark konkurrens, störande teknologier samt höga regulatoriska kostnader pressar högre chefer att göra sina organisationer mer smidiga och effektiva. Under de senaste åren har många schweiziska banker genomfört effektiviseringsprogram för att få ner sin kostnadsbas, om än med blandade resultat. Därför finns det fortfarande utrymme för förbättringar inom alla funktionella områden av verksamheten, och finans är inget undantag från detta.

Källa:Årsrapporter, Deloitte-forskning och benchmarkingdata

Vanligtvis finns det ineffektivitet bland de kunder vi arbetar med inom Finance:till exempel tenderar många nära- och rapporteringsaktiviteter att dupliceras över fragmenterade funktioner. Dessutom läggs fortfarande en betydande del av tid och resurser på manuell inköp och aggregering av data för att producera standardrapporter, i en affärsvärld där det finns en växande efterfrågan på frekvent och ad hoc-rapportering med snabba handläggningstider.

Affärspartnerskap – Finansfunktioner i schweiziska banker har svårt att stödja sin verksamhet med meningsfulla ekonomiska insikter. Det finns tre skäl till detta. För det första måste många resurser inom Finance fortfarande fokusera på repetitiva och tidskrävande operativa ekonomiuppgifter, som tar upp en betydande tid som annars skulle kunna läggas på att producera ekonomisk analys och insikter. För det andra är det resurskrävande att tillhandahålla analytiska insikter, eftersom många banker ännu inte har antagit integrerade finansiella analyslösningar för att möjliggöra snabb och dynamisk produktion. Med andra ord produceras de flesta analyser fortfarande i Excel. Och för det tredje har talangpoolen för finans i allmänhet, även om den har lämpliga redovisnings- och ekonomikunskaper, ännu inte förvärvat de färdigheter som krävs för att effektivt använda de integrerade verktyg som finns på marknaden.

Finansteknik – Det saknas investeringar i teknik för ekonomifunktionen. Många banker försenar förnyelsen av sin finansiella kärninfrastruktur, och som ett resultat av det har få integrerade huvudbok- och dataplattformar. Äldre system och fragmenterade systemlandskap tvingar därför finansutövare att utföra många processer offline och manuellt, vilket resulterar i en allmän brist på datakvalitet och spårbarhet. Dessutom testas eller används "digitala" verktyg som visualiseringsinstrumentpaneler och prediktiv analys i många fall endast av ett fåtal utvalda och används inte mer allmänt i organisationen.

Så svarar du

Som svar på dessa utmaningar tror vi att det finns fyra tillvägagångssätt att överväga som, även om de är nära kopplade, också kan implementeras oberoende.

Ett tillvägagångssätt som vissa av våra kunder använder är att definiera och implementera ett tydligt, smidigt och robust tjänsteerbjudande för deras ekonomifunktion, som anger de tjänster och servicenivå som den ska tillhandahålla verksamheten, till exempel definiera typ och volym av rapportering och analyser krävs. Detta skapar en tydlig roll för Finans och identifierar var den ska fokusera sina resurser. Det är avgörande att resten av verksamheten bör vara en del av att definiera denna nya operativa modell för finans, för att hjälpa till att få påtagligt stöd och kommunicera kostnad kontra tillhandahållande avvägningar.

Ekonomifunktioner bör identifiera och definiera de tjänster som de tillhandahåller som är värdeskapande för de företag som de stöder jämfört med vanliga operativa finanstjänster. Detta kan kopplas till tjänsteförslaget för Ekonomi. Divisioner eller lokala finanschefer och deras team fokuserade på värdeskapande aktiviteter som betyder mest för verksamheten, såsom analys och beslutsstöd. Personalförändringar och förbättringar av dataarkitektur och analysfunktioner kan krävas för att utföra denna roll.

De flesta banker har möjlighet att centralisera, standardisera och optimera sina operativa redovisningsaktiviteter, såsom lagstadgad och regulatorisk rapportering. Manuella aktiviteter som journalbokningar och avstämningar är lämpliga för automatisering. Centralisering kan uppnås genom att skapa kompetenscentra eller en "finansfabrik", och/eller vissa aktiviteter kan läggas ut på entreprenad. Standard regelbunden intern och extern rapportering kan förenklas eller helt ersättas med självbetjäningsinstrumentpaneler aktiverade av visualiseringsverktyg.

För att uppnå skalbar transformationsförändring och integrera nya digitala teknologier bör ekonomifunktioner överväga att skapa en digital kärna genom att implementera effektiva data-, reskontra- och rapporteringsplattformar samtidigt som de överväger leveransmodeller som tillhandahåller tjänster och/eller flyttar databehandling till molnet. Införandet av en F2B-metod kommer att möjliggöra en daglig operativ finanscykel som driver datakvalitet och tillgänglighet.

Förvandlingen

Noggrann planering är en förutsättning för ett framgångsrikt digitalt finanstransformationsprogram. Nedan beskriver vi de viktigaste stegen.

Schweiziska banker verkar i en allt svårare miljö, men det finns hopp. Digital Transformation erbjuder en mängd möjligheter som kan göra ekonomifunktionen och hela din organisation mer effektiv. Med en tydlig digital vision för finans, och med noggrann planering, kan dessa möjligheter utnyttjas för att åstadkomma betydande vinster i effektivitet och effektivitet.

1 I det här blogginlägget kommer vi kollektivt att hänvisa till schweiziska privata och kantonala banker som "banker"

2 Beräknat i procent av totala driftskostnader för räkenskapsåret

12 typer av avgifter som banker tar ut och hur man undviker dem

Hur digitalt är ditt företag?

Hur SEO och SEM kan sätta ditt företag på den digitala kartan

2021:The Year of the Digital Transformation

Små företag och stora risker

Kvinnor inom redovisning och finans utmärkelser

få ditt eget äventyr:En digital utlåningshistoria

hur kan banker stödja återhämtning av småföretag?