COVID-19 dominerar fortfarande nyheterna och fokuserar chefernas sinnen:att hantera effekterna av pandemin kräver starkt ledarskap och rigorösa åtgärder.

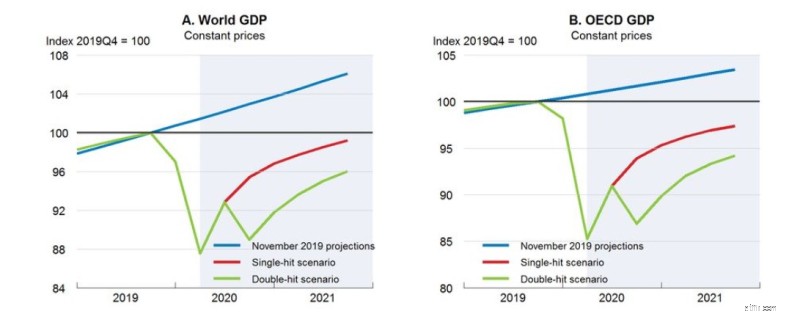

Och effekten är betydande. Tillväxtprognoserna från OECD:s Interim Economic Outlook reducerades avsevärt mellan november och mars – och utsikterna för resten av 2020 är svaga 1 . Den fulla omfattningen av korrigeringar på finansmarknaderna återstår att se.

Diagram 1:MSCI World (indexerad) 6 juni 2016 till 5 juni 2020

Banker står inför stigande kreditnivåer, lägre nivåer av provisionsbaserade aktiviteter på medellång sikt (när volatiliteten väl har lagt sig) och fallande volymer av kundtillgångar; och vissa bankers balansräkningar kan komma under intensiv stress. Men den nuvarande situationen förvärrar bara ett växande problem som schweiziska banker har stått inför under ett antal år.

Diagram 2:BNP-prognoser (världen och OECD ) per 10 juni 2020

Källa:OECD Economic Outlook 2020, volym 1

Den schweiziska banksektorn är i förändring när pressen ökar på prestanda, med utmaningar från icke-banker och från ekosystem som kringgår bankernas gamla system med ny teknik.

Bankernas förmåga att göra sina affärsmodeller mer effektiva har begränsats av begränsade topplinjemöjligheter, och de måste vidta framtidsinriktade initiativ för att spara för att förändra.

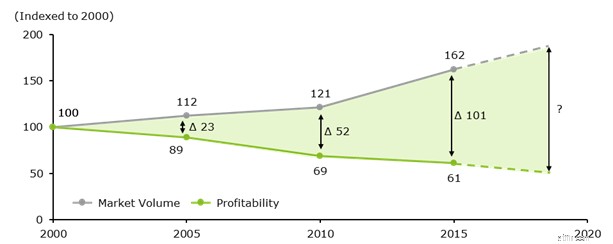

Låga eller till och med negativa räntor fortsätter att utöva en intensiv press på marginalerna och hindren för tillväxt är ännu större för schweiziska banker än för andra banker globalt. Lönsamheten för schweiziska banker har sjunkit med nästan 17 % sedan 2013, till stor del drivet av den föränderliga lagstiftningsmiljön.

Diagram 3:Bankernas lönsamhet kontra marknadsvolymer (indexerade)

Dessutom hårdnar konkurrensen från Neobanks och FinTechs, som fortsätter att verka i utkanten av traditionell bankverksamhet, och som utgör ett ständigt hot om störningar. Kundens värde förskjuts mot immateriella egenskaper (t.ex. transparens, integritet och varumärke) och digital teknik som ger automatiserad intelligent rådgivning. Traditionella värdedrivare inom bankväsendet (t.ex. beprövade avgiftsmodeller och etablerad marginallogik) förlorar sin attraktion, vilket ökar pressen på kostnads-inkomstkvoterna och späder ut lönsamheten ytterligare.

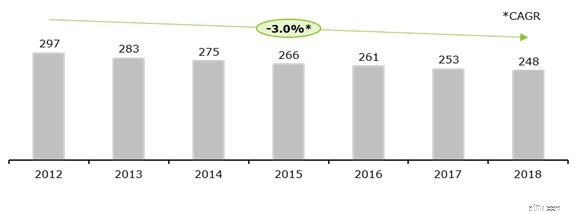

Antalet schweiziska banker sjönk från 297 2012 till 248 2018, mest för att utlandsägda banker och filialer till utländska banker stängde sina schweiziska verksamheter i en strävan efter större fokus, men vissa schweiziska banker lämnade också marknaden. De återstående dominerande aktörerna, inklusive privata banker, kämpar för att anpassa sina affärs- och verksamhetsmodeller till de villkor som ställs av nya konkurrenter 2 .

Diagram 4:Antal banker i Schweiz

Sommaren 2019, som en del av sin globala kostnadsundersökning, samlade Deloitte in bankinformation från över 250 finansiella tjänstechefer från hela världen 3 . Inom banksektorn planerade 72 % av de undersökta företagen att vidta kostnadsminskningsinitiativ under de kommande 24 månaderna, en något högre siffra än det globala snittet över branscherna.

Banker i USA var mest benägna att vidta kostnadsreducerande åtgärder (84 %) följt av Europa (77 %) och APAC (65 %). 71 % av de tillfrågade rapporterade kostnadsminskningsmål på 10 % eller mer. Den totala misslyckandefrekvensen för kostnadsminskningsprogram inom bankverksamhet är dock 80 %, i nivå med det globala genomsnittet för alla branscher (81 %), men europeiska banker har den högsta misslyckandefrekvensen (87 %).

De högst rankade drivkrafterna för kostnadsminskningar för europeiska banker är investeringar i tillväxtområden (77 %), skärpt konkurrens mellan sina jämförbara grupper (74 %) och internationell expansion (68 %). Bankerna förväntar sig att fortsätta implementera strategiska och taktiska kostnadsåtgärder i nästan lika stor utsträckning. I Europa är den högst rankade kostnadsåtgärden att effektivisera organisationsstrukturer (64 %) 4 .

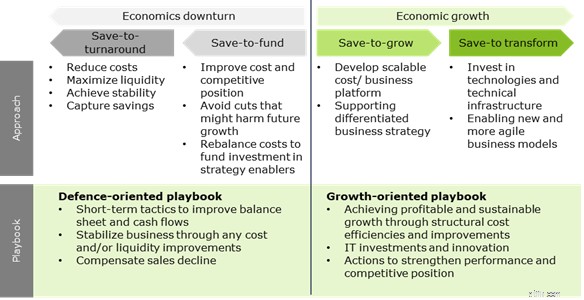

På senare tid var de flesta banker fast förankrade i spar-till-väx-läge – där kostnadsbesparingar användes för att finansiera tillväxtinitiativ och strategiska investeringar stödde en differentierad affärsstrategi. I motsats till finanskrisen 2008/09 förväntar vi oss att covid-19 kommer att driva icke-finansiella tjänstesektorer in i ekonomisk nedgång snarare än bankverksamhet.

Men banker med en stark lånebok och tillgångsbas går nu över till ett spar-till-omvandlingsläge. Detta utökar tänkesättet att spara för att växa till att inkludera ett starkt fokus på digital möjlighet och teknik, för att omvandla sin verksamhet och hjälpa den att dra nytta av de många nya möjligheter som covid-19 kommer att öka ytterligare 5 .

Handboken för att spara för att förvandla inkluderar investeringar i digital teknik och innovationer, för att förbättra varje aspekt av verksamheten. Förutom att underblåsa både kostnadsbesparingar och intäktstillväxt kan förbättringar göra verksamheten mer motståndskraftig och motståndskraftig mot digitala störningar och ekonomiska nedgångar, och ge en starkare grund för försvarsorienterad kostnadshantering.

Diagram 5:Viktiga insikter i Deloittes kostnadsundersökning

Med fortsatt press från den ekonomiska situationen och regleringen kräver bankernas affärsmodeller och kostnadsstrukturer en grundläggande översyn om bankerna ska förbli relevanta på de finansiella marknaderna. De måste förbereda sig för en högre nivå av bankeffektivitet.

COVID-19 utmanar för närvarande samhället och ekonomierna runt om i världen, och detta gör det absolut nödvändigt att påskynda denna bankomvandling. Därför kommer vår nästa blogg om kostnadsomvandling i bankbranschen:

-------------------------------------------------- -------------------------------------------------- ----------------------------

1 Economic Outlook Database

2 augusti 2019. 2019. Monitor Schweiz (Credit Suisse). juni 2019, SNB, KOF, Deloitte

3 Deloitte Global Cost Survey

4 Deloitte. 2019. Deloitte CFO Survey – 2 nd halvår 2019

5 Deloitte Banking-blogg:Covid-19 ökar digitaliseringen av retailbanking (https://www2.deloitte.com/ch/en/pages/financial-services/articles/corona-krise-digitalisierungsschub-im-retailbanking.html)

Nu mer än någonsin är det dags att diversifiera

Är aktiemarknaden mer volatil nu än någonsin tidigare?

Spenderar Millennials verkligen mer på kaffe än de sparar till pensionen?

Varför finansiell kunskap är viktigare nu än någonsin tidigare

Cyberattacker kostar småföretag mer än pengar

Att förbättra din kundservice är viktigare än någonsin

re dolda arbetare en dold källa till talang för banker?

15 bilar som nu kostar mer begagnade än nya