Schweizisk bankverksamhet i en värld efter COVID-19:Hur man förvandlar krisen till en möjlighet

Den här artikeln ingår i en serie om effekterna av covid-19 på den schweiziska banksektorn. Deloitte kommer att fortlöpande publicera sina perspektiv på viktiga implikationer och potentiella lösningar som banker bör överväga.

Vi kommer att känna effekterna av denna kris i flera år – både ekonomiskt och socialt – och det kommer att ha en bestående inverkan på hur banker interagerar med sina kunder.

Vi tror att även om det innebär en utmaning för bankerna, kommer det också att öppna upp möjligheter. Istället för att gå tillbaka till de "gamla sätten" med tiden kan banker och deras kunder dra nytta av att "låsa in" åtminstone några av de nya sätten som etablerades under krisen:

- Äntligen ett genombrott för online- och mobilkanaler, inte bara för transaktioner utan också för rådgivning och försäljning.

- Med färre fysiska interaktioner och mindre hantering av kontanter kan banker kanske minska sina kontors- och bankomatnät för att spara kostnader, samtidigt som filialens roll omvandlas till mer värdefulla aktiviteter.

- Fjärrinteraktioner (som video) och hemarbete kan förbättra de anställdas produktivitet avsevärt.

- Traditionella hinder för snabba förändringar – efterlevnad och genomförbarhet – har redan visat sig vara hanterbara med tanke på den snabba reaktionen på covid-19-restriktionerna.

- Tanken för förändring är stark:bättre kundupplevelse, bättre personalupplevelse, lägre kostnader, högre vinst. Och dessutom ett stort bidrag till hållbarhetsagendan.

Covid19-krisen är en möjlighet att påskynda omvandlingen av den schweiziska banksektorn

Covid-19 har fullständigt stört vår vardag och vårt beteende.

Även om planen är att gradvis lätta på restriktionerna under de kommande månaderna, kommer vissa att vara kvar i flera år, eller till och med permanent.

Vi kommer att känna effekterna av denna kris i flera år – både ekonomiskt (nedgång för specifika branscher som resor, allmän lågkonjunktur, ökad arbetslöshet, kreditförluster etc.) och socialt (t.ex. ökad känslighet kring bakterier och hygien, särskilt för äldre människor) . Detta kommer att ha en bestående inverkan på hur banker interagerar med sina kunder.

Men vi tror att även om detta utgör en utmaning för bankerna, kommer det också att öppna upp möjligheter. Istället för att gå tillbaka till de "gamla sätten" med tiden kan banker och deras kunder dra nytta av att "låsa in" åtminstone några av de nya sätten som etablerades under krisen.

För närvarande ser vi stora förändringar i beteenden på grund av covid-19, bland konsumenter, anställda och aktieägare

Med den plötsliga uppkomsten av covid-19 i Schweiz tvingades banker att införa radikala förändringar med mycket kort varsel

Konsumenter

Det har skett radikala förändringar i konsumentbeteenden, inklusive en mycket större användning av digitala tjänster. Specifikt inom bankverksamhet inkluderar detta användning av:

- Kortbetalningar eller digitala betalningar, istället för kontanter

- Online/mobilbank och investeringar, istället för pappersbaserade/branschtransaktioner

- Telefon- eller videorådgivning, istället för fysiska möten

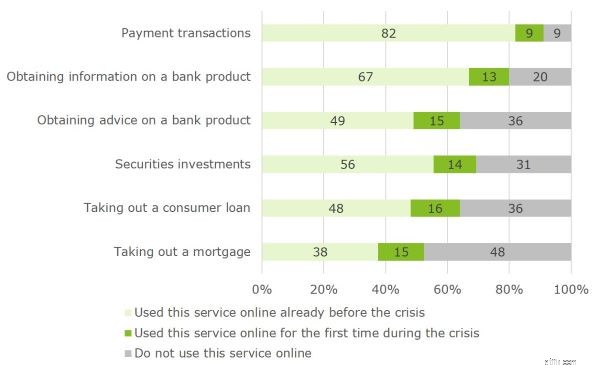

En aktuell Deloitte-studie bekräftar en betydande ökning av införandet av digitala banktjänster under covid19-krisen i Schweiz

- Vi undersökte 1 500 konsumenter i arbetsför ålder i Schweiz

- Enkät genomförd i mitten av april 2020

- Se vår kommande blogg "COVID-19 ökar digitaliseringen av privatbanksverksamhet" för omfattande resultat och ytterligare information

Anställda

Arbetsplatsen har också förändrats drastiskt i och med ökningen av distansarbete

- Arbeta hemifrån istället för kontoret, med lämplig arbetsyta och teknik

- Videokommunikation istället för fysiska möten, både internt och med kunder

- Antagande av digitala samarbetsverktyg, elektroniska dokument etc.

Företag och aktieägare

Det ligger en mycket större ansvarsbörda på bankerna

- Större ansvar att bry sig om anställdas hälsa och säkerhet

- Socialt ansvar för att stödja ekonomin, t.ex. genom snabba nödlån, hantering av kommande kreditfall, undvika uppsägningar etc.

Aktieägarna har redan förlorat pengar på börsfall och utdelningar ifrågasätts. Det finns en ökad känslighet kring hållbarhet och CSR

Denna senaste utvecklingen står i kontrast till den relativt långsamma digitala omvandlingen inom schweizisk bankverksamhet tidigare

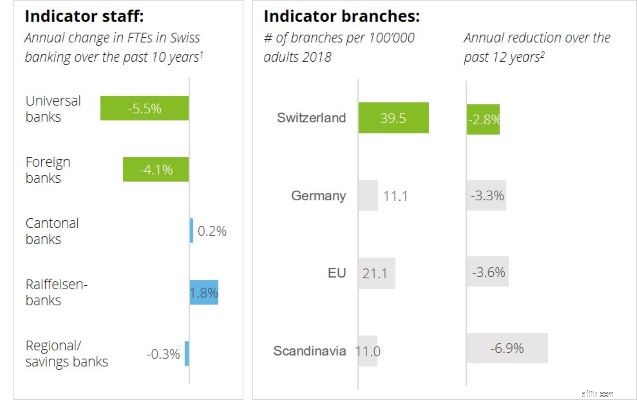

Vad vi har sett tidigare

Försiktiga personalminskningar och få kontorsnedläggningar, trots ett mycket tätt kontorsnät

- Sammansatt årlig tillväxttakt 2008–2018; källa:Swiss Banking Association (Swissbanking)

- Sammansatt årlig (negativ) tillväxttakt 2006–2018; källa:Världsbanken

Varför omvandlingen har gått långsamt hittills

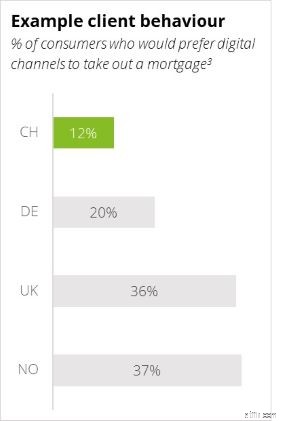

Klientbeteende: Schweiziska kunder (och även RMs) är mycket långsamma att ändra sina bankbeteenden

3. källa:Deloitte Banking Consumer Survey 2018

Politiska barriärer: Det är notoriskt svårt att stänga filialer, särskilt i mindre samhällen

Brist på tryck: Schweizisk bankverksamhet överlag är fortfarande sund och lönsam i förhållande till andra marknader

Relativ distraktion från innovation: Tidigare har regelförändringar överskuggat de flesta andra frågor; vanligtvis mycket begränsade budgetar har varit tillgängliga för innovation och 'frivilliga' transformationsprojekt

Därför tror vi att denna kris skapar en möjlighet att påskynda omvandlingen av branschen

- Svara:Motståndskraft tills restriktioner tas bort

Ytterligare motståndskraft i nuvarande fjärrarbetsläge

- Hur man håller sig nära kunderna (utöver det enorma antalet massmejl som för närvarande fyller miljarder brevlådor över hela världen)

- Hur man upprätthåller anställdas moral och effektivitet utan fysiska beröringspunkter

- Hur man skalar teknik för att möjliggöra fjärrarbete (om det inte är gjort ännu)

- Återställ:Spelplan för gradvis återgång till det normala

Snabba ekonomiska åtgärder för att klara stormen

- Hur man stärker risksystem NU för att förbereda sig för kommande förluster

- Hur man stärker balansräkningen NU för att överleva nedgången

Förbered en tydlig operativ spelplan för snart förväntade lättnader av restriktioner

- Förbereda lokaler/arbetsytor för att ta tillbaka kunder och personal

- Prioritera vilka personer som ska hämtas tillbaka först

- Uppgradera relevanta kontroller

- Thrive:Strategic response for post-COVID-19:Tre teoretiska scenarier

a) Samma som tidigare: Reagera på lättnader av restriktioner steg för steg tills verksamheten är 100 % återställd, utan förändringar i kundens eller anställdas erfarenhet

b) Revolution: Gör krisläget till det "nya normala". Försök att bevara den virtuella affärsmodellen och anpassa alla processer därefter (försäljning, service, riskhantering, fjärrinfrastruktur, sociala hänsyn). Anta att kunder och anställda kommer att "bli bekväma" med förändringarna.

c) Evolutionär transformation: Ta det bästa av "samma som tidigare" och "revolution". Erkänn de potentiella fördelarna med förändringar för kunder, anställda, samhället och aktieägare, och flytta endast ratten bakåt så långt det är nödvändigt för att lugna kunder och anställda och upprätthålla en stabil verksamhet. Realisera ekonomiska fördelar för aktieägarna och hållbarhet

Hur evolutionär transformation kan se ut – erbjuder en förbättring av CIR med 5 % för alla schweiziska banker!

Kunder

- Många kunder kommer att ändra sina beteenden permanent: färre fysiska kontaktpunkter (upp till 40 % av kontaktpunkterna ersätts av fjärrinteraktioner); mindre kontanter; ökad känslighet för hygien, särskilt bland äldre klienter

- Banker bör anpassa sin filialkapacitet och format: stäng realistiskt 20-30 % av filialerna; bygga om och/eller flytta andra grenar (mindre kvadratmeter, mer synlighet); tänk om mötesrum, kassadiskar, pekskärmar etc. för den nya interaktionsdynamiken

- Digitala kanaler måste uppgraderas: förbättra kundupplevelsen (CX) och tillförlitligheten; utöka funktionerna; förenkla för äldre kunder; uppgradera digital förmögenhetsförvaltning utöver robo-rådgivning

Sätt att arbeta

- Mycket smidigare produktutveckling: Hur kan man minska produktledtiden med 50 % (vilka produktidéer kan bli vinnare med tanke på den kommande djupa lågkonjunkturen?)

- Fjärrarbete: Tänk om 40 % av personalen skulle fortsätta arbeta på distans (t.ex. 2 dagar i veckan) – högre produktivitet tack vare effektivare mötesscheman, minskat kontorsutrymme, mindre resekostnader och pendlingstider

Efterlevnad och genomförbarhet

- Efterlevnad har redan visat sig hanterbar: Även om vissa farhågor kvarstår, har de största utmaningarna varit hanterbara under krisen. Införandet av möjliggörande teknik som digitalt ID kommer sannolikt att påskyndas

- Genomförbarhet visade också: Både kunder och banker har visat sig redo för fjärrinteraktioner. Vissa banker behöver uppgradera sin infrastruktur ytterligare för att säkerställa kapacitet och säkerhet.

Business case

- CX och EX: Avsevärt förbättrad kundupplevelse (bekvämlighet, säkerhet etc.) och medarbetarupplevelse (mer flexibilitet, mindre pendling etc.)

- Betydande fördelar på slutresultatet: Potential för kostnadsminskning (högre personalproduktivitet, mindre fastigheter) och övergång från fast till rörlig kostnad (inkl. större möjlighet att använda utökad arbetsbänk nära/off-shore). För en typisk schweizisk detaljhandelsbank skulle 10 % sänkning av personalkostnader och 40 % sänkning av fastighetskostnader, delvis kompenserad av 5 % ökade IT-kostnader i IT-kostnader, förbättra kostnadsförhållandet (CIR) med cirka 5 %

- Bidrag till hållbarhetsbidrag: Stor minskning av koldioxidavtryck möjlig tack vare mindre pendling, mindre resor, mindre utskrifter, mindre kontorsutrymme används

När återhämtningsåtgärder väl är på plats råder vi för närvarande våra kunder att avsätta tid för en strategisk bedömning av fördelarna med snabbare förändringar

Sätt en insats i marken:Vilken är den rätta visionen för din organisation?

- Överlag, hur evolutionär kan du vara och vill du vara?

- Vilka är de specifika affärsdrivkrafterna i din organisation (med tanke på affärsmix, kunder, produkter och kanalstyrka)

- Hur kan du ta tillfället i akt från krisen att ta en konkurrensfördel på ett anticykliskt sätt snarare än att följa paketet

Definiera konkreta operativa mål

- Ta en ny titt på nyckeltal (uppnå förnyad styrka i balansräkningen; uppgradering av risksystem; arbetskraftsflexibilitet; kanalanvändning av dina kunder; front-to-back digitalisering:bidrag till hållbarhet, CIR och aktieägarpåverkan etc.)

- Integrera reviderade mål i dina anpassade strategiska planer för världen efter COVID-19

Skapa ett starkt affärsförutsättningar för förändring

- Bättre kundupplevelse, bättre personalupplevelse, lägre kostnad, högre vinst

- Dessutom ger ett stort bidrag till hållbarhetsagendan

- Ändra aktieägarnas tankesätt från bara "återhämtningstänkande" till "tillväxtläge"

Utveckla en strategisk färdplan efter COVID-19:integrera den i dina befintliga program för att få förändringar att ske snabbare

COVID-19 bankbloggserie

- 16.04.2020 – Covid-19 "tillbaka till kontoret"-plan för banksektorn

- 11.05.2020 – COVID-19:Nödlösningar värda att behålla på lång sikt

- 18.05.2020 – Covid-19-relaterad strategisk scenariedesign och ekonomisk konsekvensbedömning för banker