Under det senaste året har det varit sällsynt att se en dag utan en klimatförändringsrisk relaterad tillkännagivande av ett finansinstitut, bankbranschens organisation eller tillsynsmyndighet. Och ett antal av dem berör styrningsfrågor.

Till exempel, EBA "ser ett behov för institut att proportionellt införliva ESG-risker i sina interna styrningsarrangemang." I sitt diskussionsunderlag om hantering och övervakning av ESG-risker sägs det att "dessa styrningsarrangemang bör täcka ledningsorganet och dess "ton på toppen", ersättningspolicyer anpassade till långsiktiga intressen, affärsstrategi, mål och värderingar för institution. Det bör också finnas en tydlig fördelning av uppgifter och ansvar relaterade till dessa risker som drivkrafter för tillsynsrisker, och adekvat intern kapacitet och arrangemang för effektiv hantering av klimatrelaterade risker.”

I Schweiz har FINMA:s förslag om offentliggörande också en inverkan, eftersom banker kommer att behöva tillhandahålla information om hur de identifierar, övervakar och hanterar klimatförändringsrisker, samt deras ledningsstruktur och riskhanteringsram kring den. Swiss Bankers Association har också publicerat ett positionsdokument om hållbar finansiering i Schweiz.

Bankerna måste skapa en ordentlig styrning kring risken för klimatförändringar. Så vad betyder det i praktiken?

1. Ansvar tydligt fördelat på styrelsenivå

Klimatförändringsrisk och dess inverkan på andra finansiella och icke-finansiella risker kommer så småningom att bli en stående punkt på dagordningen vid styrelsemöten; Därför bör det finnas ett tydligt ägarskap från styrelsen, och en person bör ha i uppgift att övervaka denna fråga specifikt. Klimatförändringsrisker bör inte bara hanteras som en bolagsstyrningsfråga, utan bör också övervakas och hanteras som en strategisk möjlighet och en viktig riskfaktor.

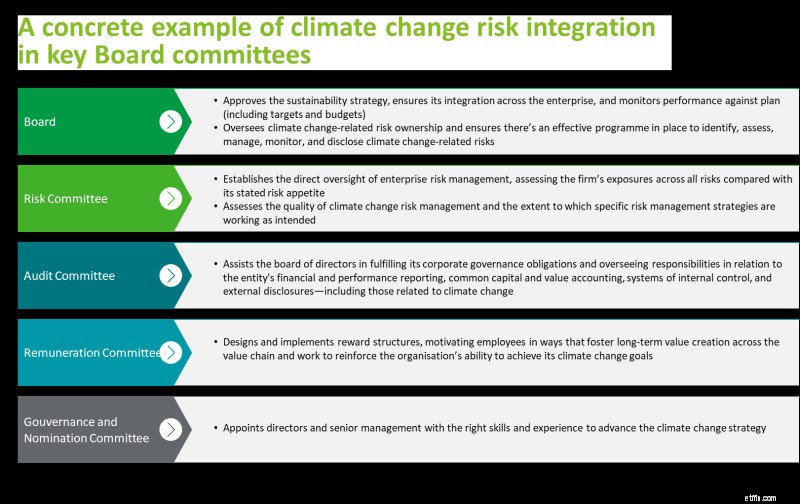

Hanteringen av klimatförändringsrisker och dess konsekvenser för banken bör också bli en regelbunden punkt på dagordningen för styrelseutskott, såsom dess riskkommitté, revisionskommitté, ersättningskommitté och valberedning (se figur nedan).

2. En ledande befattningshavare med ansvar för klimatriskhantering

I Storbritannien gick Prudential Regulation Authority (PRA) längre än att utfärda rekommendationer och kräver att ansvaret för de ekonomiska konsekvenserna av klimatförändringsrisker tilldelas en Senior Manager som styrs av Senior Management Function-regimen (SMF). Det betyder att risken för klimatförändringar uttryckligen ingår i SMF:s ansvarsförklaring.

Vilken senior chef är bäst lämpad att ta på sig ansvaret för klimatförändringsrisker?

Det kan vara VD:n eller en annan medlem av ledningsgruppen, såsom CRO, COO eller CFO. Eller det kan vara en ny C-suite-medlem:en Chief Sustainability Officer (CSO) 1 . Att välja vem som ska vara ansvarig beror på flera faktorer:

3. Anpassning av incitament

Ingen förändring av beteende och förändring av prioriteringar är komplett utan en anpassning av ersättningsstrukturen. En förändring av incitamentsstrukturen på styrelse- och ledande befattningshavare kommer att resultera i att hanteringen av klimatförändringsrisken blir inbäddad i en banks strategi. Nyckeltalsmål som en "grön tillgångskvot" (som föreslagits av EBA) eller mål för utsläpp av växthusgaser skulle kunna införas för att driva förändring.

4. Att få förtroende för effektiviteten av riskhanteringen för klimatförändringar

Eftersom det fortfarande är ett framväxande problem kan banker kämpa för att samla in och rapportera relevant och tillförlitlig data om risken för klimatförändringar. Styrelser måste upprätta ett internt kontrollsystem för att hantera risken och söka regelbunden försäkran från bankens kontrollfunktioner eller interna/externa revisorer om dess effektivitet.

För integreringen av klimatförändringsrisker i en banks styrning finns det ingen "one size fits all" och det optimala ramverket kommer att bero på storleken på banken, dess kunder och riskexponeringar, och även på dess mognad i termer av hållbarhetsstrategi. . Men vad som är tydligt är att det är en fråga som inte kan ignoreras framöver.

----------------------------

1 Future of the Chief Sustainability Officer, undersökning av Deloitte och IIF, februari 2021

Nyckelkontakter

Vilken är den bästa typen av lån för en husbil?

Vad klimatförändringen betyder för dina solpaneler

Vilken är den bästa bärbara datorn för handel med aktier och optioner?

Simulatorer för aktiehandel:Vilken är den bästa simulatorn för 2021?

Vilka är de bästa aktierna för kreditspreadar?

Vilken är den bästa hälsosparplanen för dig?

Vad är det bästa sättet att betala för en bil?

Vilken är den bästa löptiden för ett privatlån?