Fintech och finansiella tjänster representerar den mest störda industrin av blockkedjan, med tanke på de olika datalagrings- och transaktionsprocesser där blockkedjeteknik antingen har föreskrivits, testats eller fullt implementerad.

Den takt med vilken startups växer fram inom finteknikbranschen och deras försök att hitta interaktion och anslutning med befintliga institutioner ger upphov till ännu fler innovationer för att hantera dessa föreningar, mestadels B2B.

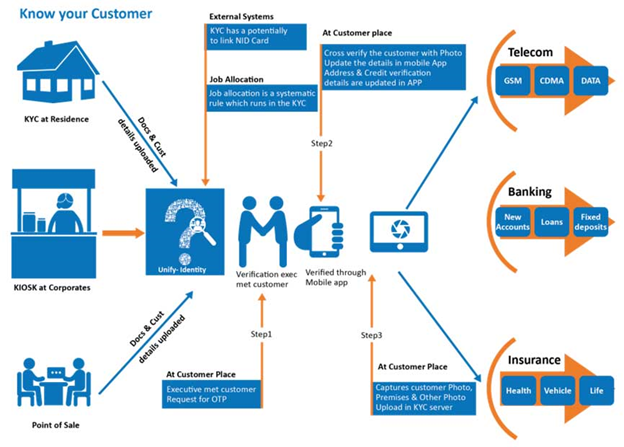

Hur viktigt är KYC?

Känn din kund (KYC) är processen där ett företag identifierar och verifierar sina kunders identitet. Termen används också för att hänvisa till bank- och antipenningtvättsbestämmelserna som styr dessa aktiviteter.

KYC-efterlevnad har blivit en globalt efterfrågad förordning som gör det möjligt för regeringar och större institutioner att bekämpa brott och former av transplantation både på lokal och internationell nivå. Detta beror på det faktum att de flesta brott, om inte alla är pengarrelaterade, och monetära transaktioner är några av de enklaste sätten att spåra mänskliga aktiviteter i de flesta klimat.

Men förutom tillämpningsskäl är KYC-förfaranden också nödvändiga för att skydda tillgångar och egendomar hos individer, särskilt i en värld som blir allt mer digital för varje dag.

KYC är både globalt och obligatoriskt

KYC-lagar är nationella och internationella i omfattning och representerar en enorm och mångfaldig grupp av förtroende parter inklusive (utan begränsning) följande:myntbyten, fintech-startups, pengaöverföringar, fastigheter företag och agenter, ädelmetallhandlare eller lagringsanläggningar, förtroendemän, företagstjänsteleverantörer, långivare, banker, värdepappersföretag, advokater, revisorer, ideella stiftelser, professionella tjänsteleverantörer, notarier, regeringar, försäkringsbolag, återförsäkrare, finansiella institutioner och i allmänhet alla juridiska personer eller fysiska personer som handlar med pengar eller finans.

KYC är inte ett alternativ, det är obligatoriskt, med civila eller straffrättsliga sanktioner som utdöms av både lokala och internationella organ för underlåtenhet att följa KYC:s lagar. Tyvärr, för många individer och företag, från små startups till stora företag, såväl som förlitande parter, är KYC-efterlevnad en dyr och smärtsam verklighet.

Begränsningarna för ett centraliserat system

För förtroende parter är KYC dyrt och tidskrävande. Den genomsnittliga årliga, återkommande kostnaden för KYC-efterlevnad är 60 miljoner USD för den genomsnittliga banken, men kan vara upp till 500 miljoner USD för andra. Denna kostnad är nödvändigtvis hög eftersom förlitande parter inte snabbt och enkelt kan komma åt aktuella identitetsuppgifter, validera uppgifterna eller screena dem för att uppfylla deras lagstadgade krav. Därför måste förlitande parter skicka nya förfrågningar till identitetsägaren och måste behandla varje identitetsägare som en "tom duk" och tvinga dem igenom en fullt robust KYC-process. Den tid och ansträngning som en förlitande part lägger ner för att utföra KYC-valideringskontroller kan inte återanvändas eller återvinnas och utnyttjas inte i framtida förfrågningar. Om identitetsägaren bestämmer sig för att byta tjänsteleverantör måste samma kontroller utföras av den nya förtroende parten. Identitetsdata "porteras" inte till den nya tjänsteleverantören och hamnar därför hos flera leverantörer, av vilka många innehar överflödiga, men fortfarande mycket känsliga identitetsuppgifter, för individer som inte längre är deras klienter eller kunder.

Den höga kostnaden för denna procedur skapar ett hinder för utträde när man byter tjänsteleverantör, vilket leder till en okonkurrenskraftig miljö, till nackdel för identitetsägare, fintech-startups och innovation, i allmänhet och ökar risken för identitetsstöld för individerna.

Dessutom är de som saknar identitetshandlingar utfärdade av en nationell regering helt uteslutna från handel på grund av deras oförmåga att följa KYC-reglerna. Även om det förvisso är välmenande, kan KYC-bestämmelser lätt utesluta legitima marknadsdeltagare och bromsa internationell handel. Detta problem skulle lätt kunna lösas om det fanns ett sätt för befintlig KYC-data att länkas, återanvändas och enkelt porteras över gränserna på ett kompatibelt sätt.

En blockchain-motiverad lösning

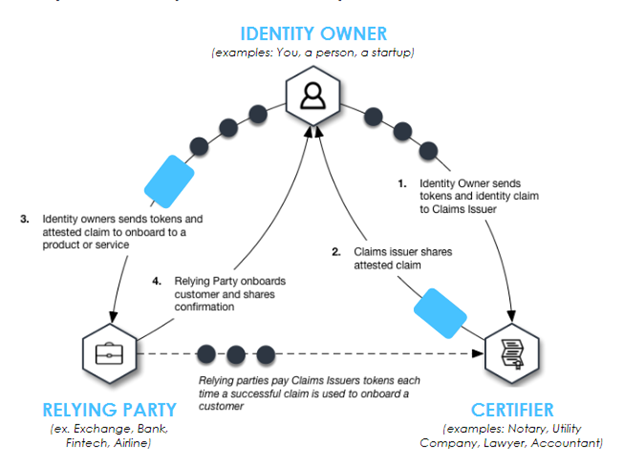

För att lösa dessa problem och lindra svårigheterna förknippade med den nuvarande stilen av identitetshantering, introducerar innovationer som SelfKey's Self-Sovereign IDentity (SSID) som implementeras med hjälp av blockchain en bättre hanterat identitetssystem där kontroll och förvaltning är decentraliserat.

SelfKey-systemet tar bort identitetsägare från de äldre systemen för pappersbaserade dokument och flyttar dem till en digital identitet med integritet, säkerhet, transparens och individuella rättigheter. Detta system är byggt med blockchain-teknik, med motsvarande nycklar i en digital identitetsplånbok. Detta möjliggör en flexibel identitetshanteringsplattform under full kontroll av ägarna och en inbyggd token som kallas "KEY" som gör det möjligt för SelfKey-ekosystemet att utbyta värde och information på ett effektivt, helt digitalt, självsuverän sätt.

Ytterligare fördelar

Genom identitetsplånboken lagras användarnas åtkomst till sina identitetsattribut och dokument i deras enhet. Användare kan dela dessa dokument med certifierare som notarier, för att certifiera dessa dokument, betala med KEY-tokens. Användare kan också dela dessa certifierade dokument med tjänsteleverantörer som är listade på SelfKey-marknadsplatsen och ansöka om och köpa deras produkter och tjänster och betala med KEY-tokens.

Vid lanseringen kommer SelfKey-användare att dra nytta av följande tjänster:

Ansökningar om medborgarskap genom investering, fastigheter för medborgarskap genom investering, ansökningar om uppehållstillstånd, bolagsbildning, stiftelseinrättning, stiftelse av förtroende, bankkontoansökningar, förbetalda betalningsplånböcker och registrering av virtuella löpande konton , registrering av pengaöverföringstjänster, registrering av myntbyten, köp av ädelmetaller, försäljning och lagringstjänster, registrering av vitlista för tokenförsäljning. Identitetsplånboken kommer också att finnas tillgänglig på datorer och mobiler.

Effektiviteten hos globala B2B-transaktioner är starkt beroende av effektiviteten och säkerheten för datahantering. Med tanke på de befintliga motgångarna och inneboende begränsningarna hos de centraliserade metoder som för närvarande används, kan det vara den efterlängtade lösningen som ekosystemet förtjänar att anta ett decentraliserat system som bygger på fördelarna med blockchain-teknologi.