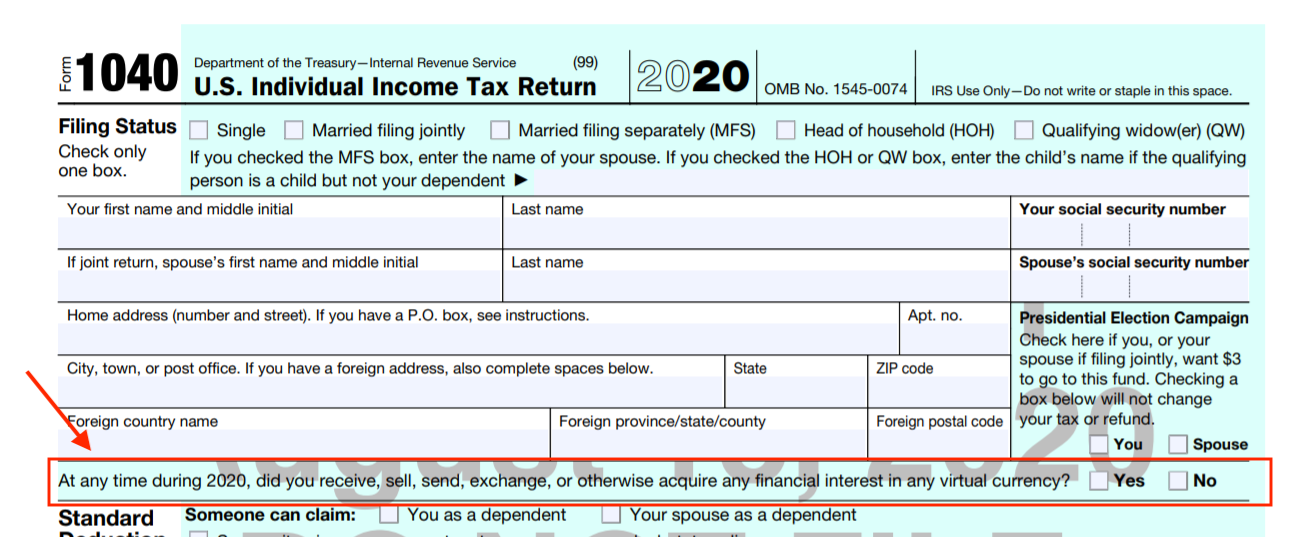

IRS har fördubblat sina insatser för skatteupprätthållande av kryptovaluta genom att flytta den ökända kryptovalutafrågan till den huvudsakliga amerikanska skatteformen:1040.

Den 18 augusti 2020 släppte de ett utkast till den föreslagna framtida 1040 (bilden nedan). Frågan lyder som följer:

"När som helst under 2020, har du tagit emot, sålt, skickat, utbytt eller på annat sätt förvärvat några ekonomiska intressen i någon virtuell valuta?"

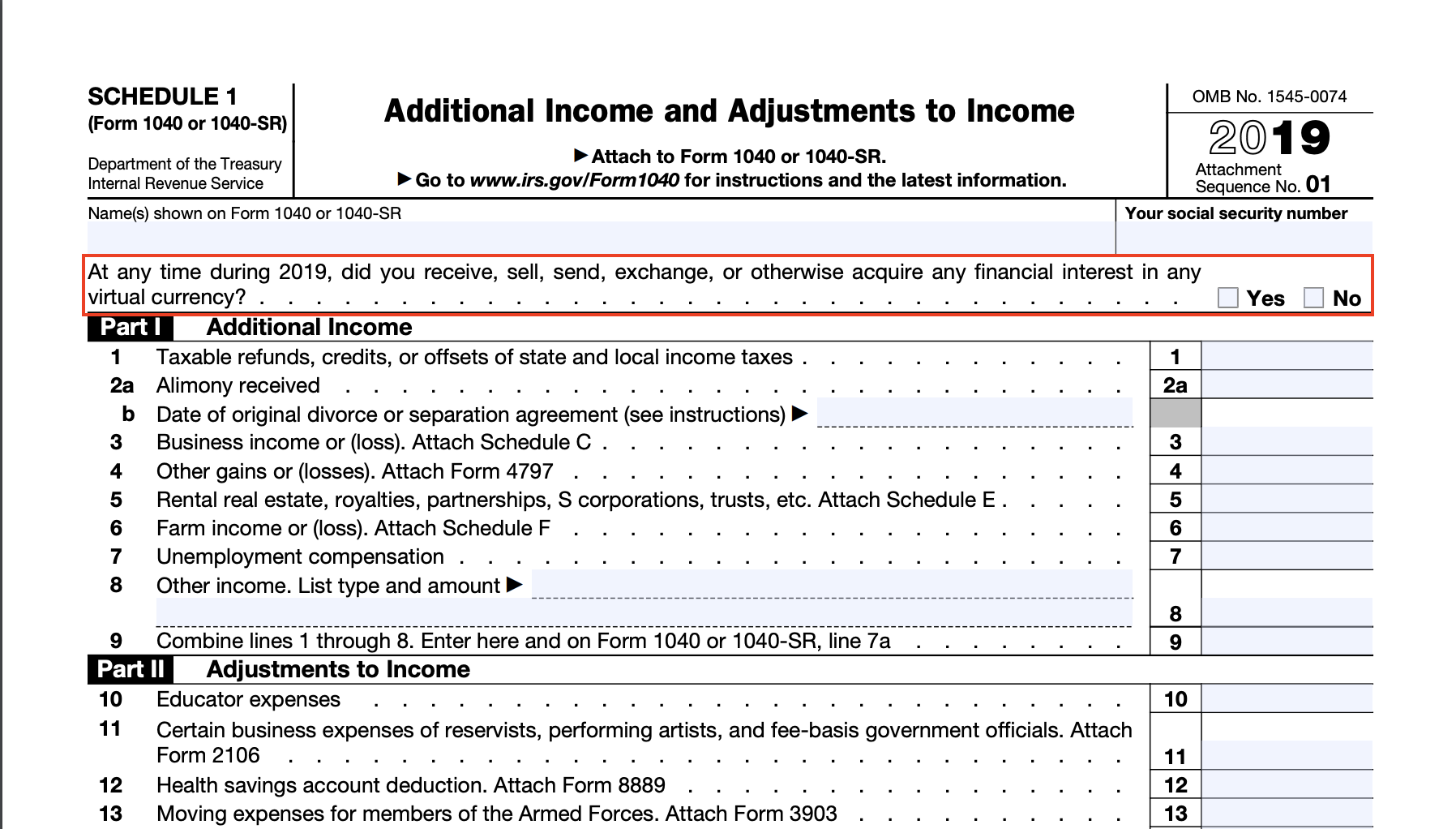

IRS introducerade denna fråga först 2019 som en del av sin större kampanj för att slå ner på bristen på rapportering för kryptovalutarelaterade inkomster. Under 2019 ingick kryptovalutafrågan ovan i schema 1, ett formulär som du bara behöver fylla i om du har ytterligare inkomstformer (utanför W2-inkomst). Genom att flytta den till framsidan och mitten av Form 1040 måste varje enskild person som lämnar in en personlig skattedeklaration svara på denna fråga - mer än 150 miljoner amerikaner.

Genom att tvinga alla amerikaner att markera antingen "ja" eller "nej" på den här frågan, kommer IRS att ha mer konkreta uppgifter såväl som möjligheten att straffrättsligt åtala dem som avsiktligt svarar osant på denna fråga.

De senaste tolv månaderna har byrån sett den mest skatterelaterade aktiviteten för kryptovaluta sedan tillgångsklassens början.

Under det senaste året har IRS skickat över 10 000 varnings- och åtgärdsbrev till innehavare av kryptovaluta, släppt ytterligare skattevägledning för kryptovaluta för första gången på mer än fem år med Revenue Ruling 2019-24, och började värva privata entreprenörer för att hjälpa till med skatterevisioner av kryptovaluta.

IRS biträdande kommissionär John Cardone har gjort det klart att byrån gör skattetillämpning av kryptovaluta till en av sina högsta prioriteringar för de kommande åren.

Kryptovaluta-relaterade revisioner har redan börjat strömma in, och det är troligt att denna trend kommer att fortsätta att accelerera.

IRS behandlar kryptovalutor som egendom för skatteändamål, inte som valuta. Precis som andra former av egendom – aktier, obligationer, fastigheter – ådrar du dig ett skatteredovisningskrav när du säljer, handlar eller på annat sätt gör dig av med din kryptovaluta för mer eller mindre än du förvärvade den för.

Till exempel, om du köpte 0,1 bitcoin för $2 000 i juni 2020 och sedan sålde den två månader senare för $3 000, skulle du ha en reavinst på $1 000. Denna vinst måste redovisas i din deklaration och beroende på vilken skatteklass du faller under betalar du en viss procent av skatten på vinsten. Priserna varierar baserat på din skatteklass samt beroende på om det var en kortsiktig eller en långsiktig vinst. Detta gäller för alla kryptovalutor.

Alternativt, om du sålde din kryptovaluta för mindre än du köpte den för, kan du skriva av den kapitalförlusten för att spara pengar på dina kryptoskatter.

Vi diskuterar den detaljerade mekaniken för kryptoskatter i vårt blogginlägg, The Complete Guide to Cryptocurrency Taxes .

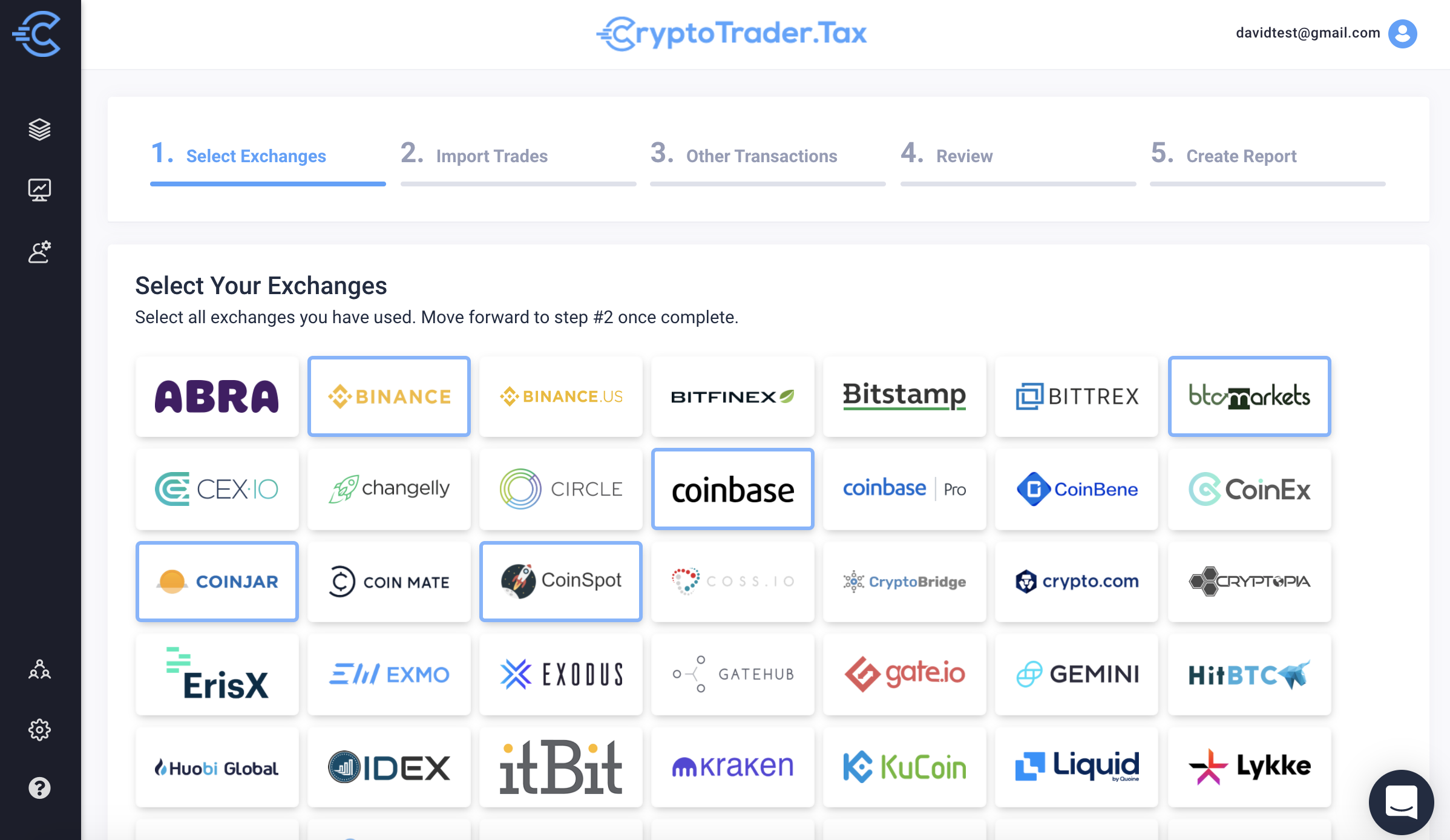

CryptoTrader.Tax är en plattform för skattemjukvaru för kryptovaluta byggd för att automatisera hela processen för rapportering av kryptoskatt. Tiotusentals krypto- och bitcoininvesterare från hela världen använder plattformen idag för att hantera sin skatterapportering.

Genom att integrera med större börser och plattformar tillåter CryptoTrader.Tax användare att importera sina historiska transaktioner direkt till sitt konto. När denna data väl har importerats kan användare generera rapporter om kapitalvinster och förluster samt ett automatiskt ifyllt formulär 8949 med ett knapptryck.

Skatterapporterna som CryptoTrader.Tax genererar är baserade på dina historiska data och kan tas till din skattespecialist eller importeras direkt till din föredragna skatteregistreringsprogram som TurboTax eller Tax Act .

Du kan importera alla dina transaktioner och få en förhandstitt på dina kapitalvinster och förluster helt gratis med CryptoTrader.Tax. Läs mer om hur det fungerar här .

Ansvarsfriskrivning:Den här guiden tillhandahålls endast i informationssyfte. Det är inte avsett att ersätta skatt, revision, redovisning, investeringar, finansiell eller juridisk rådgivning.