Är det en bra idé att ha en nödfond för kreditkort ? För de flesta är svaret nej. Innan du funderar på att ha ett kreditkort för nödsituationer, läs detta.

Det finns ett växande antal människor som ser till sitt kreditkort som sin akutfond. Vissa gör det efter eget val, och andra tvingas använda sitt kreditkort när en nödsituation inträffar eftersom de inte har tillräckligt med pengar sparade.

Detta är något som skrämmer mig eftersom, även om kreditkort kan fungera för vissa, tror jag att en nödsparfond är en bättre lösning för den vanliga människan. Enligt mig, vilket belopp du än bestämmer dig för nödfonden, är det bättre än att inte ha något avsatt alls.

Som jag sa i artikeln Allt du behöver veta om nödfonder, har 26 % av amerikanerna ingen som helst nödfond.

Dessutom har bara 40 % av familjerna tillräckligt med besparingar för att täcka tre månaders utgifter, med en ännu lägre andel som har det ofta rekommenderade sparandet på sex månader.

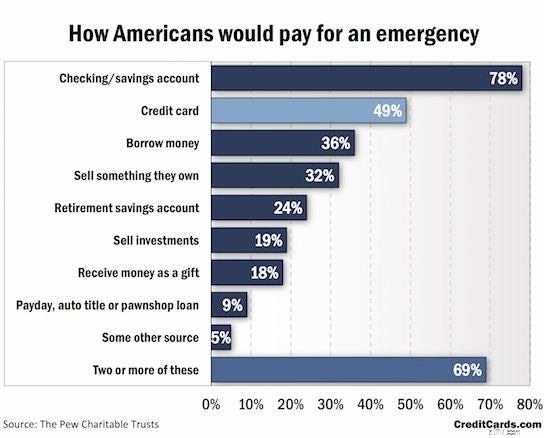

Enligt en studie av The Pew Charitable Trusts planerar cirka 49 % av hushållen att förlita sig på sina kreditkort för att betala för en nödsituation. För mer om detta, titta bara på grafen nedan:

Detta sponsras inte alls av CreditCards.com – jag tyckte bara att deras undersökning var superinformativ!

Människor har definitivt några idéer om vad de skulle göra i händelse av en ekonomisk nödsituation, men många av idéerna kan vara katastrofala och göra mycket mer skada, som att lita på ett kreditkort (om du vet att du inte kommer att kunna betala av det innan ränta börjar uppstå) samt förlita sig på en avlöningsdag, billån eller pantbankslån.

Som du kan se av ovanstående finns det många alternativ för din akutfond, och det finns inget perfekt svar för alla.

För vissa människor kanske de verkligen ser det positiva med att ha en akutfond för kreditkort, men för andra kan det leda till en mycket stressig situation.

Relaterat innehåll:

Det finns många saker du bör tänka på innan du bestämmer dig för att använda ett kreditkort som din akutfond.

Olika människor behöver olika belopp för akutfonden.

Några av de saker du kommer att vilja tänka på när du bestämmer beloppet för din akutfond är stabiliteten i ditt jobb, din inkomst jämfört med dina utgifter, oavsett om du äger ett hus och/eller en bil, din hälsa och mer.

I grund och botten, ju "riskigare" din situation är, desto större bör din akutfond vara. Om din situation är ganska riskabel kan det vara en dålig idé att använda ett kreditkort för din akutfond. Detta beror på att det finns en stor chans att du kan samla på dig kreditkortsskulder som du inte kan betala av när en nödsituation uppstår.

Å andra sidan känner jag ett fåtal personer som inte har akutfonder eftersom de sparar en stor del av sin inkomst varje månad, och de vet att deras besparingar varje månad lätt kan användas för de flesta av deras ekonomiska nödsituationer.

Du är den bästa mätaren för att avgöra vad som är en bra eller riskabel ekonomisk situation, men du måste vara realistisk och inse att det som kan fungera för en person inte nödvändigtvis betyder att det kommer att fungera för dig.

Relaterat:Hur fungerar kreditkort?

Genom att helt och hållet förlita dig på en nödfond för kreditkort kommer du att ta stora risker.

Du vet aldrig om något kan hända, hur stor utgiften kan bli och om du kommer att ha en tillräckligt stor kreditgräns för att finansiera utgiften.

Dessutom kan räntesatsen på ditt kreditkort sväva någonstans nära 25 %, vilket kan bli en dyr räkning om du inte kan betala ditt kreditkortssaldo innan räntan uppstår.

Olika tekniker fungerar för olika människor. Och det är därför personlig ekonomi är personlig .

Det finns situationer där det kanske inte är en helt dålig idé att använda ett kreditkort för din akuta sparfond. Om du vet att du kan betala av en stor kostnad inom en månad är det kanske ingen dålig idé att använda ditt kreditkort som en nödsituation, men du måste ändå vara försiktig innan du lägger till någon skuld.

Se, problemet med detta tänkande är vad som händer om du förlorar ditt jobb? Många har akutfonder som finns för att de ska kunna försörja sig om de skulle bli av med jobbet. Vad skulle hända om du litade på kreditkort men förlorade din huvudsakliga inkomstkälla?

Detta kan leda till en hel del kreditkortsskulder. Ohanterbar kreditkortsskuld...

Det finns många andra skäl att ha en fullt finansierad akutfond:

Som du kan se finns det många fördelar med att ha en nödsparfond. Jag vet dock att olika saker fungerar för olika människor och att vissa föredrar att använda kreditkort i nödfall.

Jag tror att den genomsnittlige människan förmodligen borde ha någon form av akutfond. Även om du bara kan hantera $500 till $1 000 just nu, är det bättre än ingenting. $500 till $1 000 kanske inte täcker hela kostnaden för din nödsituation, men det kommer åtminstone att hjälpa dig lite. Dessutom kan du fortfarande lägga pengar på skulder med hög ränta efter att du har byggt upp ditt specifika belopp för akutfonden.

Mitt problem med att använda kreditkort som din enda källa för en nödfond är att det i vissa situationer kan leda till mer skulder. Visst, vissa människor kan använda sina kreditkort till sin fördel, men den genomsnittliga personen behöver troligen en riktig nödfond som de kan lita på.

Vad tycker du om nödlån med kreditkort? Är de en giltig idé för det genomsnittliga hushållet?