Amerikaner skulle kunna göra ett mycket bättre jobb med att spara till pension än vad de gör.

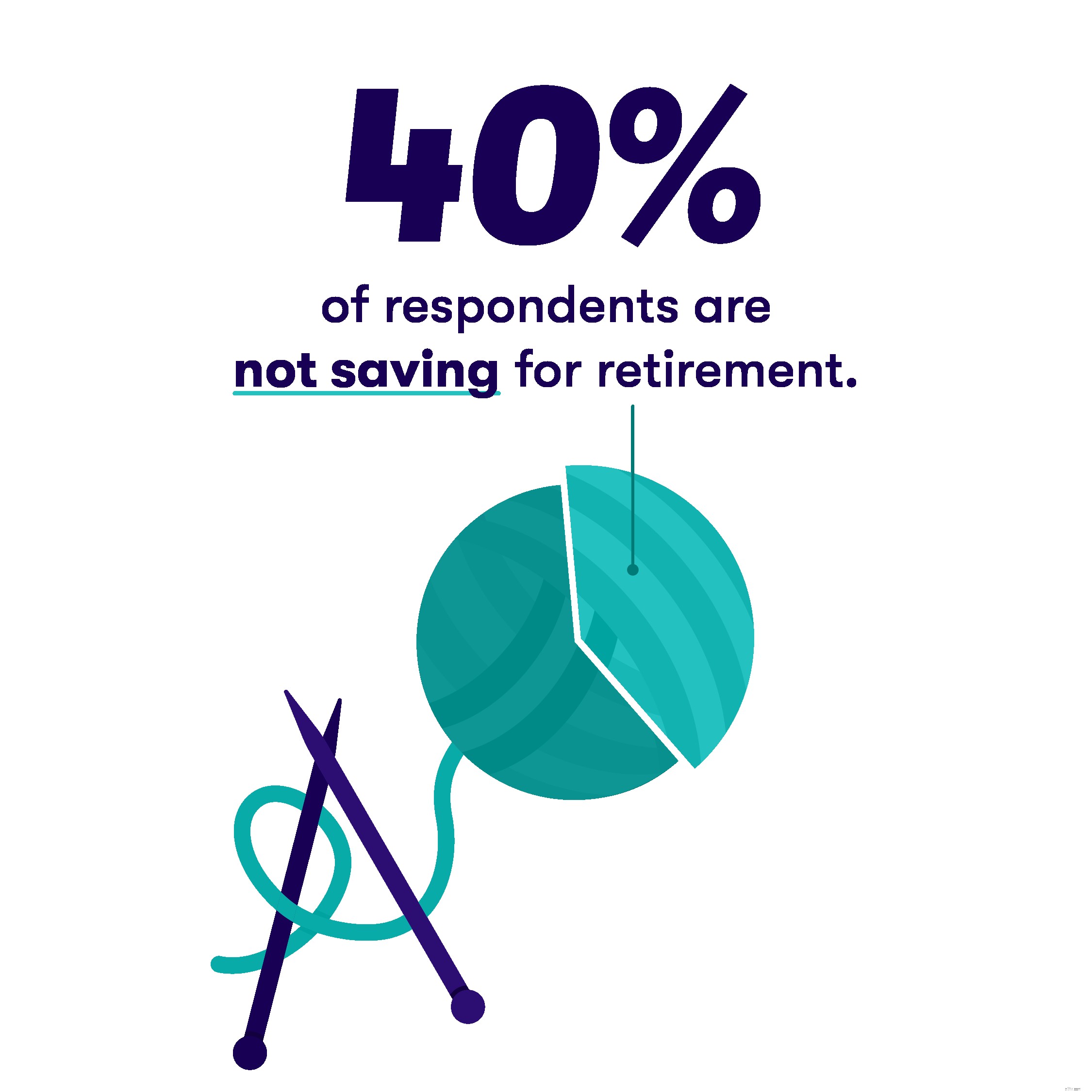

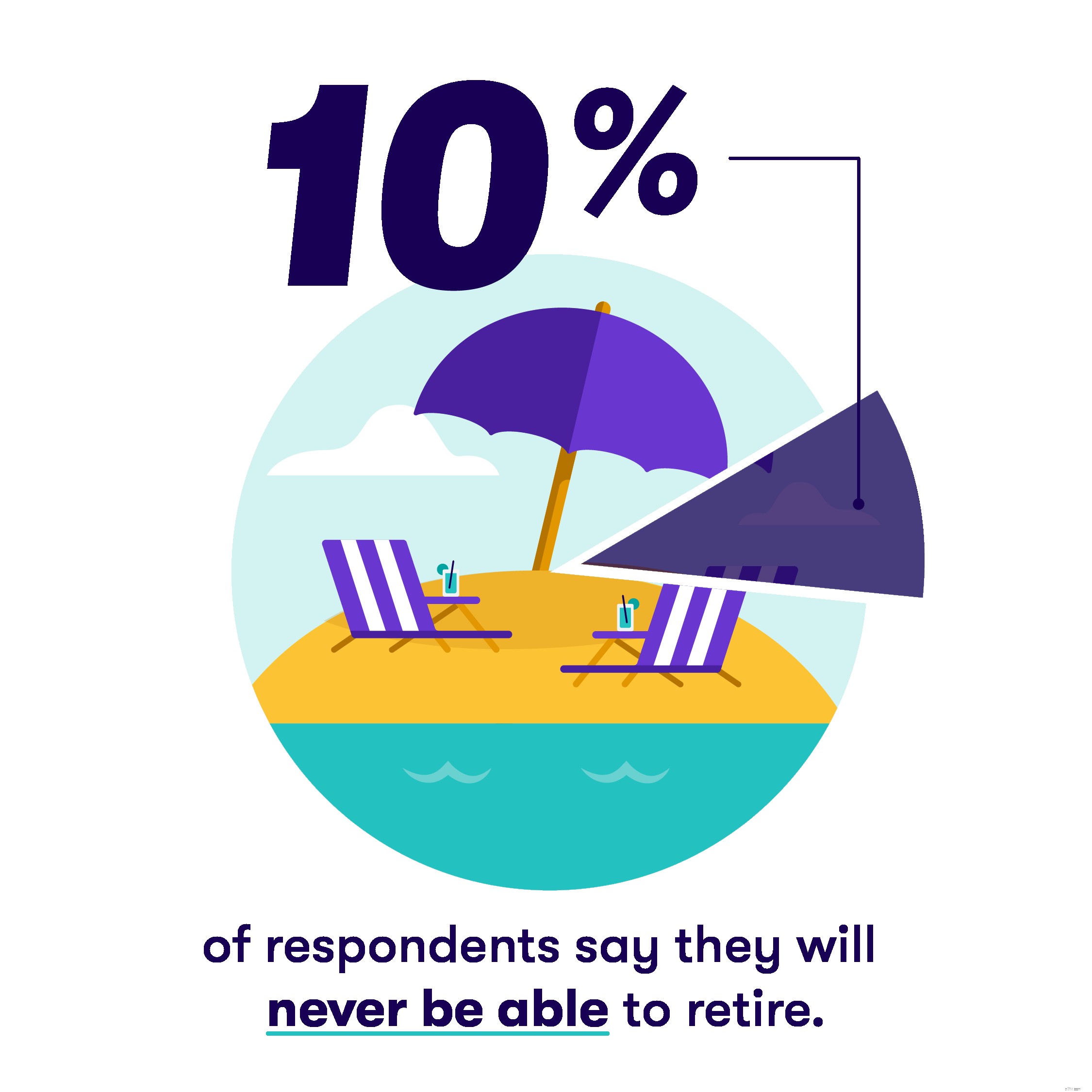

Faktum är att cirka 40 % har inte sparat ett öre på åren då de inte längre kommer att fungera. Vad värre är, ungefär 10 % säga att de aldrig kommer att ha tillräckligt med pengar för att gå i pension.

Det är enligt en ny undersökning av Stash, som visar att amerikanska konsumenter har svårt när det gäller att bygga sina boägg.

Undersökningen av 2 167 vuxna konsumenter genomfördes online av SurveyMonkey i november 2018. Av de tillfrågade identifierade 47 % (1 022) sig som män, 53 % (1 145) identifierade sig som kvinnor.

Sjuttio procent rapporterade att de tjänade mindre än $75 000 årligen.

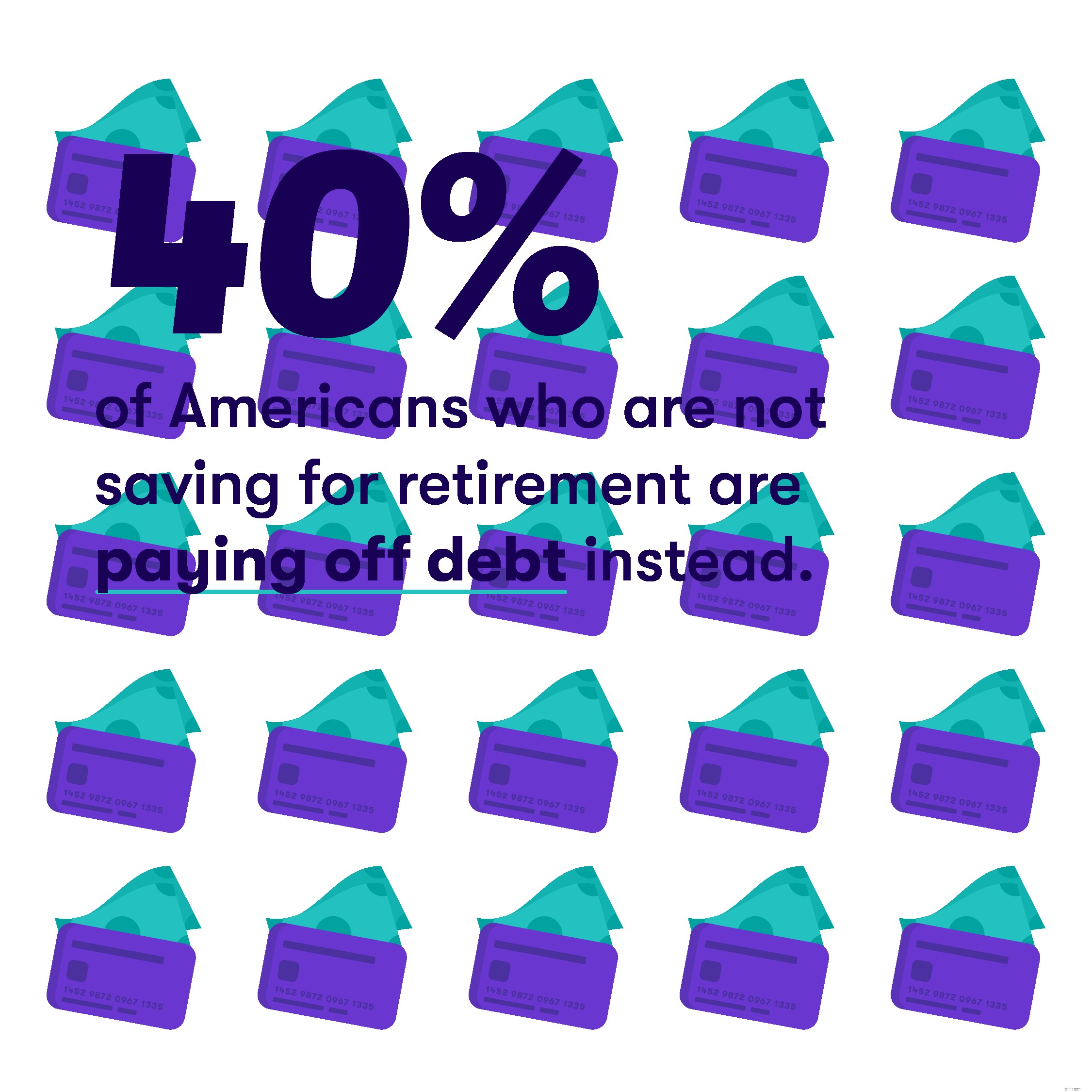

För dem som inte sparar till pension är den största anledningen som nämns att inte ha extra inkomster att lägga till pensionssparande. Nästan 40 % nämnda skulder från studielån och kreditkort förbrukade alla deras extra pengar varje månad, och ungefär hälften sa att pressande månatliga utgifter alltid åt upp deras pengar.

Dessutom nästan hälften sa att pensionen "känndes för långt borta" för att verkligen oroa sig för.

På plussidan:ungefär 10 % som inte sparar till pension sa att deras extra månatliga pengar går till en akutfond. Och överraskande nog 16 % sa att de inte behövde spara till pensionen eftersom någon annan redan hade lagt undan pengar åt dem.

För de som sparar, 20 % sade en ökning av inkomsten gjorde det möjligt för dem att börja lägga undan pengar; mer än en tredjedel sa att det var för att antingen en arbetsgivare tillät dem att sätta upp en 401(k), eller att en pålitlig person i deras liv uppmanade dem att börja spara till pension.

Undersökningen visade också att konsumenter kan planera att gå i pension senare än tidigare generationer. Ungefär hälften av alla svarande sa att de kommer att gå i pension mellan 60 och 70 år. (På 1990-talet var den genomsnittliga pensionsåldern runt 57, enligt vissa undersökningar.)

Och ungefär 10 % av de tillfrågade sa att de aldrig kommer att kunna gå i pension.

På frågan om vad det största hindret är för att gå i pension vid 65 – åldern då Medicare och fulla socialförsäkringsförmåner börjar för många – ungefär en fjärdedel sa att det beror på att lönerna är för låga.

Nästan en tredjedel sa att program som Social Security antingen inte skulle existera eller inte skulle vara tillräckliga för att stödja pensionering. Tre fjärdedelar av de tillfrågade sa att den genomsnittliga amerikanen inte kommer att kunna gå i pension vid 65 års ålder.

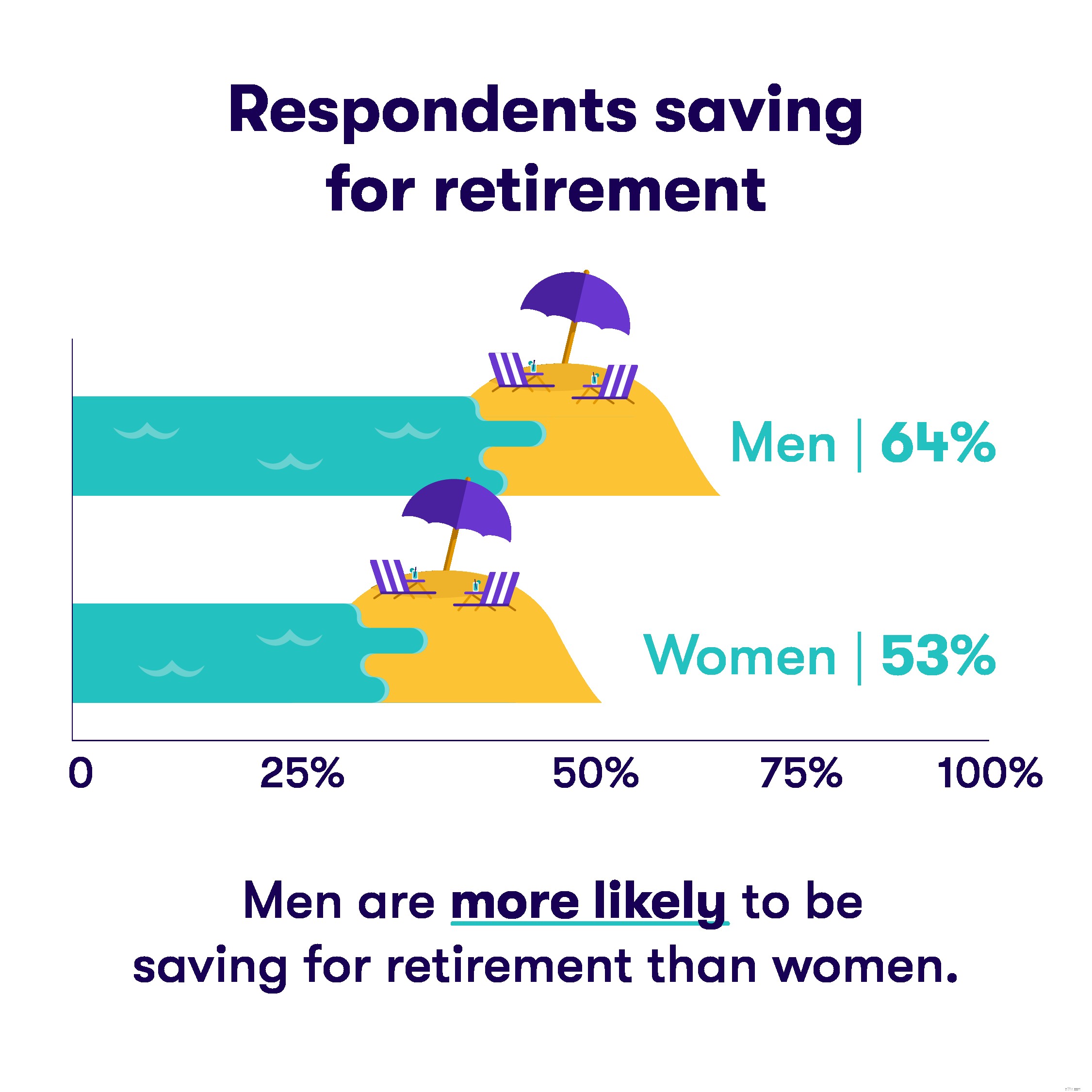

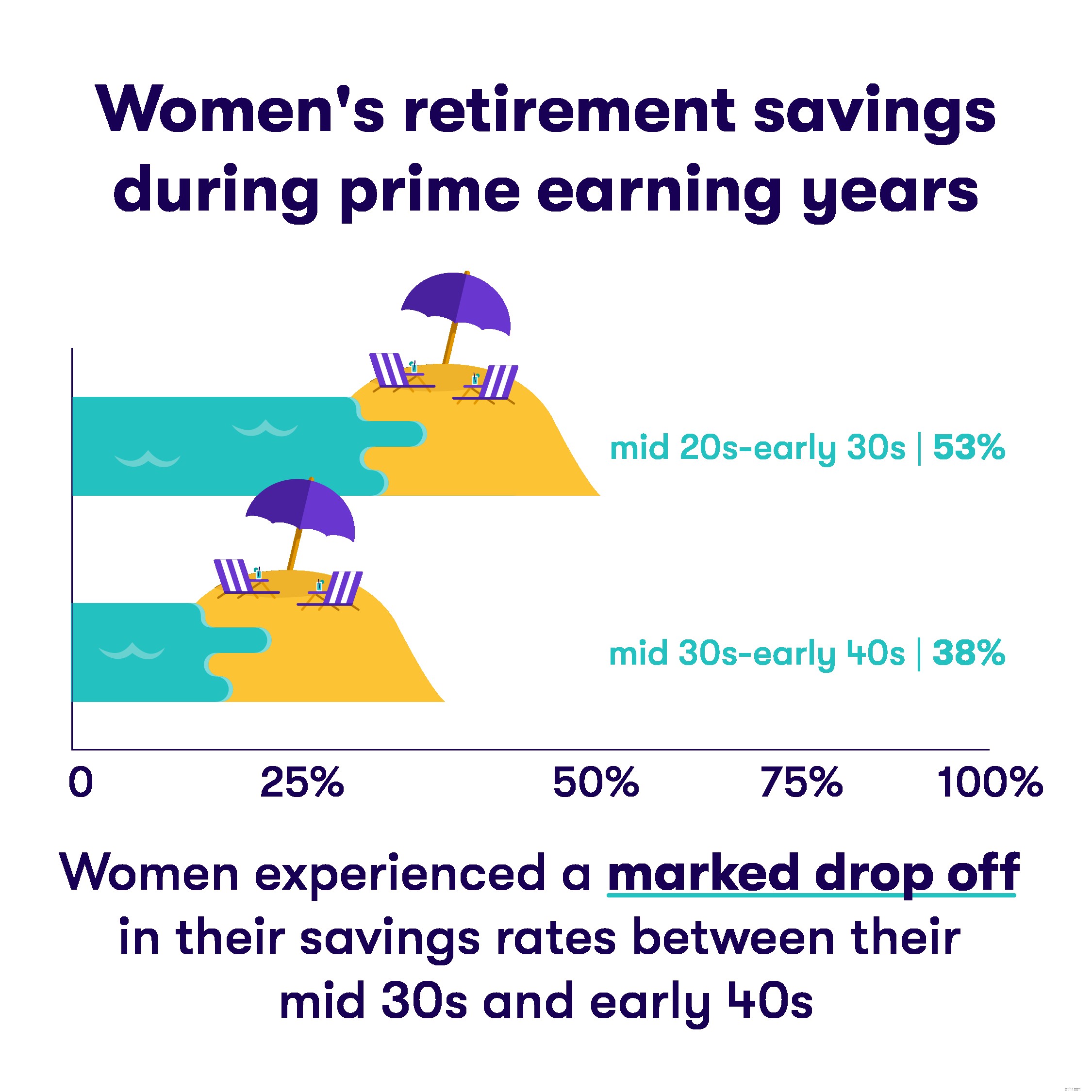

Oavsett om det beror på att de är mer belastade med familjekostnader, för att de kanske tjänar mindre än sina manliga motsvarigheter, eller av någon annan anledning, rapporterar kvinnor att de sparar mindre pengar till pensionen än män.

När folk når mitten av trettioårsåldern verkar pensioneringen inte så långsökt.

Ungefär 55 % av personer mellan 18 och 34 år rapporterar att de inte sparar till pension. Men nästan 70 % av dem mellan 35 och 64 år säger att de sparar till åren när de slutar arbeta.

Åldern när du börjar spara och investera spelar roll. Någon som börjar lägga undan pengar regelbundet vid 25 års ålder kan ha nästan dubbelt så mycket pengar som den person som börjar vid 35 års ålder.

Att öppna ett pensionskonto har aldrig varit enklare. Med Stash kan du börja med bara $5.

Pensionsinkomststrategier för 1 %

5 faror att undvika på pensionsturen

Myten om det magiska pensionsnumret

De tre utgiftsstadierna i din pension

The New Retirement Reality for Women

Lösa den största risken vid pensionering

De 5 största pensionsmisstagen att undvika

Observationer från randen av pensionering