Lås upp potentialen hos Roth IRA-konverteringar och navigera i den intrikata världen av pensionsplanering med denna omfattande guide. Från skattebesparande strategier till viktiga regler och verkliga exempel, upptäck hur du fattar välgrundade beslut som säkrar din ekonomiska framtid.

Funderar du på att konvertera ditt pensionskonto till en Roth IRA? Det är lätt att se varför Roth IRA är så otroligt populärt.

Bidrag till en Roth IRA görs med inkomst som redan har beskattats, vilket innebär att det inte finns någon initial skatteförmån, men pengarna du har i en Roth växer skattefritt över tiden.

Roth IRA kommer inte heller med Required Minimum Distributions (RMDs) vid 73 års ålder som en traditionell IRA, så du kan fortsätta låta dina pengar växa tills du är redo att komma åt dem.

När du bestämmer dig för att ta utdelningar från en Roth IRA, behöver du inte betala inkomstskatt på de pengarna. Du betalade redan inkomstskatt innan du bidrog, minns du?

Dessa är de viktigaste fördelarna med en Roth IRA som skiljer detta konto från en traditionell IRA, men det finns många andra. Med allt detta i åtanke är det inte konstigt att så många människor försöker konvertera sin traditionella IRA till en Roth IRA någon gång under sitt liv.

Men är en Roth IRA-konvertering verkligen en bra idé? Den här typen av konvertering kan säkert vara lukrativ över tid, men du bör definitivt väga alla för- och nackdelar innan du bestämmer dig.

Att konvertera en befintlig traditionell IRA eller ett annat pensionskonto till ett Roth IRA kan vara vettigt i många olika situationer, men inte hela tiden. I slutändan beror värdet av denna investeringsstrategi på din unika situation, din inkomst, din skatteklass och det ekonomiska mål du försöker uppnå i första hand.

Den viktigaste detaljen att förstå är att när du konverterar ett annat pensionskonto till en Roth IRA, måste du betala inkomstskatt på de konverterade beloppen.

Det kan vara vettigt att betala dessa skatter nu för att slippa mer skatter senare, men det beror mycket på din skattesituation nu och hur din skattesituation kan se ut senare i livet.

De viktigaste scenarierna där konvertering till en Roth IRA kan vara vettig inkluderar:

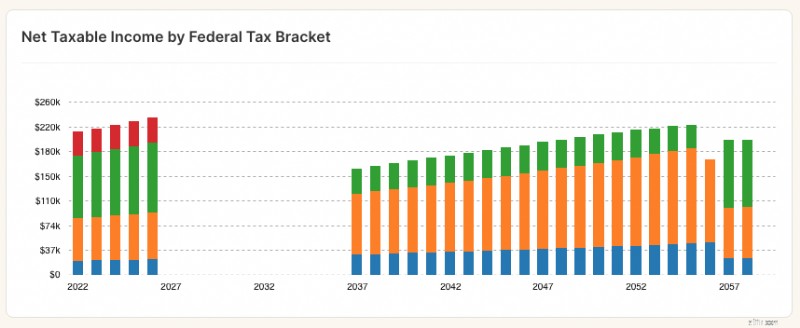

Livstidsskatt innan du utför Roth-konverteringar

Det här är bara några av de fall där det kan vara vettigt att konvertera ett annat pensionskonto till en Roth IRA, men det kan finnas andra. Observera också att innan du gör något drastiskt eller påbörjar en konvertering kan det vara smart att prata med en skatterådgivare eller finansiell planerare med skatteexpertis.

Se åtminstone till att modellera konverteringen som en del av en omfattande skriftlig pensionsplan. Med NewRetirement Planner kan du pröva specifika konverteringsstrategier mot bakgrund av hela din ekonomiska situation. Bedöm omvandlingen på din skatteskuld, nettoförmögenhet vid livslängd och kassaflöde.

Med tanke på att en Roth IRA-konvertering kommer med omedelbara skattekonsekvenser, finns det många scenarier där det inte är meningsfullt att göra en.

Det finns också många personliga situationer där en Roth IRA-konvertering sannolikt skulle gå emot en persons långsiktiga mål. Här är några av scenarierna där en Roth IRA-konvertering kan vara ett dyrt slöseri med tid:

Återigen, det här är bara några av scenarierna där du skulle vilja tänka länge innan du konverterar ett annat pensionskonto till en Roth IRA. Det finns många andra situationer där det här draget inte skulle vara meningsfullt, och du bör prata med en skattespecialist innan du går vidare.

Eller se till att du till fullo förstår dina beräknade inkomster, utgifter och besparingar innan du gör en konvertering. NewRetirement Planner ger dig en detaljerad inblick i alla aspekter av din ekonomiska framtid.

Även om det finns inkomstgränser som gäller för att bidra till en Roth IRA, gäller dessa inkomstgränser inte för Roth IRA-konverteringar. Med det i åtanke, här är några viktiga Roth IRA-konverteringsregler du behöver lära dig och förstå:

Medan den vanligaste Roth IRA-konverteringen är en från en traditionell IRA, kan du konvertera andra konton till en Roth IRA. Alla medel i en QRP som är berättigade att överföras kan konverteras till en Roth IRA.

Du kan ta direktleverans av medlen från din traditionella IRA (check som betalas till dig personligen) och sedan rulla över dem till ett Roth IRA-konto, men du måste göra det inom 60 dagar efter utdelningen. Om du inte gör det kommer utdelningsbeloppet (minus icke-avdragsgilla bidrag) att vara skattepliktigt under det mottagna året, omvandlingen kommer inte att äga rum och IRS-avgiften på 10 % för förtidsutdelning kommer att tillämpas.

Detta är inte bara det enklaste sättet att genomföra överföringen utan det eliminerar också praktiskt taget möjligheten att pengarna från ditt traditionella IRA-konto blir skattepliktiga. Du säger helt enkelt till din traditionella IRA-förvaltare att styra pengarna till förvaltaren för ditt Roth IRA-konto, och hela transaktionen bör gå smidigt.

Detta är till och med enklare än en överföring från förvaltare till förvaltare eftersom pengarna stannar inom samma institution. Du skapar helt enkelt ett Roth IRA-konto hos förvaltaren som har din traditionella IRA och uppmanar dem att flytta pengarna från den traditionella IRA till ditt Roth IRA-konto.

Observera att om du inte följer reglerna ovan och dina pengar inte sätts in på ett Roth IRA-konto inom 60 dagar, kan du bli föremål för en straffavgift på 10 % på tidiga utdelningar samt inkomstskatt på de konverterade beloppen om du är under 59 ½ år.

Och, som vi redan nämnt, måste du betala inkomstskatt på konverterade belopp oavsett vilken regel du väljer att följa ovan. Du rapporterar konverteringen till IRA på formulär 8606 när du lämnar in din inkomstskatt för konverteringsåret.

Om din inkomst är för hög för att bidra till en Roth IRA direkt, erbjuder Backdoor Roth IRA en möjlig lösning. Denna strategi får konsumenterna att investera i en traditionell IRA först eftersom dessa konton inte har inkomstbegränsningar när det gäller vem som kan bidra. Därifrån sker en Roth IRA-konvertering, som låter dessa höginkomsttagare dra fördel av skattefri tillväxt och framtida utdelningar utan att behöva betala inkomstskatt senare.

En Backdoor Roth IRA kan vara meningsfull i samma scenarier som alla Roth IRA-konverteringar är meningsfulla. Den här typen av investeringsstrategi syftar till att hjälpa dig att spara pengar på skatter senare till priset av högre skatter nu, det år du gör omvandlingen.

Den stora nackdelen med en Backdoor Roth IRA är en enorm skattesedel, du hoppas kunna sänka din skatteskuld i framtiden. Det är ett ädelt mål, men återigen är Backdoor Roth IRA bara vettigt i situationer där skattebesparingar verkligen kan realiseras.

Intresserad av en Roth IRA, men är inte säker på om det är rätt för dig? Prova att modellera det i din egen plan.

NewRetirement Planner är det mest kraftfulla och heltäckande modellverktyget som finns tillgängligt online. Det är för människor som vill ha klarhet om sina val idag och sin ekonomiska trygghet i morgon. Det ger människor möjligheten att upptäcka, designa och hantera personliga vägar till en säker framtid. Att hjälpa dig fatta smarta beslut om dina pengar, inklusive om du ska göra en Roth-konvertering eller inte, är verktygets hjärta.

Du har två alternativ för hur du modellerar konverteringar i NewRetirement Planner:

När du har ställt in alla aspekter av din plan (en riktigt grundlig inventering av dina nuvarande och framtida inkomster, utgifter och besparingar), kan du försöka modellera en specifik konvertering som du tror skulle vara fördelaktig.

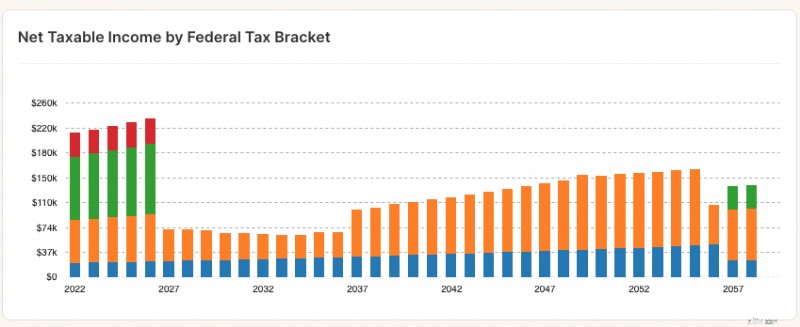

Livstidsskatt efter att ha utfört Roth-konverteringar

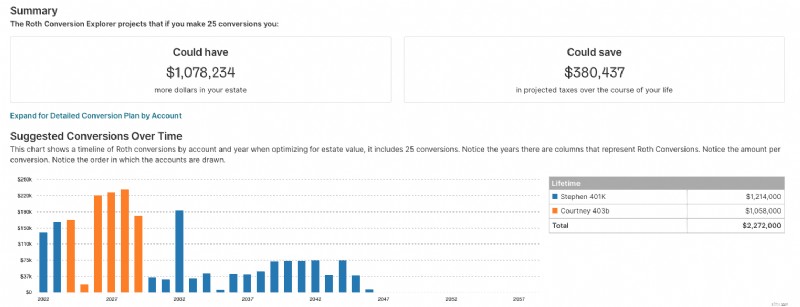

Roth Conversion Explorer är ett modelleringsverktyg inom NewRetirement Planner.

Om du inte är säker på när eller om du ska göra en Roth-konvertering kan du börja med det här verktyget. Den kommer att analysera alla aspekter av din plan, köra hundratals scenarier, för att generera en konverteringsstrategi som kan öka ditt fastighetsvärde under din livslängd.

Tidsfristen för att konvertera medel från en traditionell IRA till en Roth IRA är tidsfristen för skatteanmälan för det år då konverteringen görs. Detta är vanligtvis den 15 april följande år. Det betyder att om du gör en konvertering 2022 är deadline för att rapportera omvandlingen på din skattedeklaration den 15 april 2023.

Som jag nämnde tidigare är det också viktigt att notera att det finns en deadline för att karakterisera en Roth-konvertering, som är den 15 oktober året efter konverteringen. Det betyder att om du konverterade en traditionell IRA till en Roth IRA 2022, skulle du ha fram till den 15 oktober 2023 på dig att ångra konverteringen genom att återkarakterisera den till en traditionell IRA.

Om du tror att en Roth IRA-konvertering skulle vara ett bra drag från din sida, här är stegen du vill ta.

Se först till att du öppnar en Roth IRA med ett av de bästa mäklarfirmorna. Vi tror att TD Ameritrade är en av de bästa Roth IRA-leverantörerna där ute på grund av att du betalar $0 per handel och $0 per år. Men du bör också kolla in de bästa Roth IRA-leverantörerna som Betterment, Ally, M1 Finance och Vanguard.

Därefter vill du initiera en Roth IRA-konvertering med din traditionella IRA- eller QPR-leverantör. Kom ihåg att om du väljer att acceptera pengarna med en check har du 60 dagar på dig att flytta pengarna till ditt Roth IRA-konto. Du kan också få pengarna flyttade via en förvaltare-till-förvaltare-överföring eller till och med med samma mäklarkonto, och det är ofta enklare eftersom flytten teoretiskt sett ska skötas för din räkning.

Den stora nackdelen med en Roth-konvertering är att du kommer att betala skatt på det belopp som konverterats under innevarande år, och beroende på din inkomstskatteklass och beloppet du konverterar kan skattesatsen bli betydande. Med det sagt kommer du förhoppningsvis att planera din konvertering inom ett år när du är i en lägre skatteklass, eller när du har andra förluster som du kan använda för att kompensera för ytterligare skatter som orsakas av konverteringen.

Att konvertera en IRA till en Roth efter 60 års ålder är möjligt, men det måste göras ordentligt för att undvika skattepåföljder. Det första steget är att rådgöra med en skattespecialist eller finansiell rådgivare som kan hjälpa dig att avgöra om denna omvandling är vettig för din specifika situation.

När beslutet har fattats om att fortsätta måste du fylla i pappersarbete med din IRA-förvaltare som begär överföring av pengar från ditt traditionella IRA-konto till ditt Roth IRA-konto.

Beroende på din ålder och andra faktorer kan du också behöva betala skatt på en del eller alla pengar som överförs från den traditionella IRA. När konverteringen är klar har du tillgång till skattefria uttag från ditt Roth-konto när du fyllt 59 1/2 och har haft kontot i minst fem år.

När du än har att göra med siffror är det alltid bra att visa konceptet med exempel. Här är två verkliga exempel som jag hoppas kommer att illustrera hur Roth IRA-konverteringen fungerar i den verkliga världen.

Exempel 1

Parker har en SEP IRA, en traditionell IRA och en Roth IRA på totalt $310 000. Låt oss dela upp bidragen före och efter skatt för var och en:

Parker vill bara konvertera hälften av beloppet i sin SEP och Traditional IRA till Roth IRA. Vilket belopp kommer att läggas till hans skattepliktiga inkomst 2023?

Här är IRS pro-rata-regeln som gäller. Baserat på siffrorna ovan har vi 40 000 USD i totala bidrag efter skatt till icke-Roth IRA. Det totala saldot för icke-Roth IRA är $280 000. Det totala beloppet som önskas konverteras är $140 000.

Beloppet för konverteringen som inte kommer att bli föremål för inkomstskatt är 14,29 %; resten blir det. Så här beräknas det:

Steg 1 : Beräkna den icke-skattepliktiga delen av totala icke-Roth IRA:s:Totala bidrag efter skatt / Totalt icke-Roth IRA-saldo =Icke-skattepliktig %:

40 000 USD / 280 000 USD =14,29 %

Steg 2 : Beräkna det icke-skattepliktiga beloppet genom att konvertera resultatet till steg 1 till dollar:

14,29 % x 140 000 USD =20 000 USD

Steg 3: Beräkna beloppet som kommer att läggas till din skattepliktiga inkomst:

140 000 USD – 20 000 USD =120 000 USD

I detta scenario kommer Parker att vara skyldig en vanlig inkomstskatt på 120 000 USD. Om han är i inkomstskatteklassen 22 % kommer han att vara skyldig 26 400 USD i inkomstskatt eller 120 000 USD x 0,22.

Exempel 2

Bentley är över 50 år och håller på att byta jobb. Eftersom hans arbetsgivare hade köpts ut några gånger, har han rullat över sina tidigare 401k till två olika IRA.

En IRA uppgår till 115 000 $ och den andra består av 225 000 $. Eftersom han aldrig har haft en Roth IRA, överväger han att bidra till en icke avdragsgill IRA för totalt 7 000 USD och sedan omedelbart konvertera 2023.

Baserat på ovanstående information, vad blir Bentleys skattekonsekvens 2023?

Lade du märke till kurvbollen jag kastade in där? Förlåt – jag menade inte att lura någon – jag ville bara se om du fattade det. När det kommer till konvertering, tar gamla 401(k)s och nuvarande 401(k)s inte med i ekvationen. Kom ihåg detta om du planerar att konvertera stora IRA-saldon och har en gammal 401(k). Genom att lämna det i 401(k) kommer det att minimera din skattebörda.

Med hjälp av stegen ovanifrån, låt oss se vad Bentleys skattepliktiga konsekvens blir 2023:

För 2023 kommer Bentley att ha en beskattningsbar inkomst på 6 859 $ av hans 7 000 $ Traditionell IRA-bidrag/Roth IRA-konvertering, och det förutsätter inga investeringsintäkter. Som du kan se måste du vara försiktig när du initierar konverteringen.

Om Bentley hade gått igenom denna omvandling och inte insett skatteskulden, skulle han behöva kolla in reglerna för att omkarakterisera sin Roth IRA för att komma ur dessa skatter.

Exempel är användbara, men vad är rätt för dig?

Med hjälp av dessa exempel är det dags att försöka modellera Roth-konvertering som en del av din egen ekonomiska framtid. Med NewRetirement Planner kan du köra olika scenarier och se effekten på din ekonomi.

Om du uppfyller vissa kriterier och inte har något emot att möta en större skatteräkning än genomsnittet under konverteringsåret, kan en Roth IRA-konvertering absolut vara vettig.

Du bör dock absolut väga för- och nackdelarna med detta drag innan du trycker på avtryckaren, och du bör definitivt avsätta tid för att prata med en professionell som kan hjälpa dig gå igenom skattekonsekvenserna.

En Roth IRA-konvertering kan hjälpa dig att undvika skatter senare i livet när du verkligen skulle dra nytta av en skattefri inkomst men inte hoppa in blint. Undersök allt du kan om Roth IRA-konverteringar och alternativa sätt att spara mer till pensionen och se till att alla beslut du fattar är välgrundade.

Vilka är fördelarna med att konvertera till en Roth IRA?

Den största fördelen med att konvertera till en Roth IRA är att medlen på kontot kan växa skattefritt och kvalificerade uttag kommer också att vara skattefria. Dessutom finns det inga obligatoriska minimiutdelningar för en Roth IRA, vilket kan ge mer flexibilitet i pensionsplaneringen.

Finns det några åldersbegränsningar för att konvertera till en Roth IRA?

Det finns inga åldersbegränsningar för att konvertera till en Roth IRA, men skatterna kommer att betalas vid konverteringen

Finns det en gräns för hur mycket jag kan konvertera till en Roth IRA?

Det finns ingen gräns för hur mycket du kan konvertera till en Roth IRA, men du måste betala inkomstskatt på pengarna du konverterar.

Kommer jag att behöva betala en straffavgift om jag konverterar till en Roth IRA?

Om du är under 59 1/2 år och tar ut pengar från en traditionell IRA innan du går i pension, kommer du att debiteras en straffavgift på 10 %. Att konvertera till en Roth IRA utlöser inte straffet.

Kan jag konvertera min 401(k) till en Roth IRA?

Ja, du kan konvertera din 401(k) till en Roth IRA, men du måste betala skatt på det belopp du konverterar och vissa steg måste följas.

Finns det en deadline för konvertering av Roth IRA?

Det finns ingen specifik deadline för att konvertera medel från en traditionell IRA till en Roth IRA, du kan göra det när som helst. Du behöver dock redovisa omvandlingen på din deklaration för det år du gjorde omvandlingen. Tänk på att oavsett när konverteringen görs kommer skatterna på konverteringen att betalas för det året.

Vanliga sparkonton

Varför använda bokföringsprogram för ditt småföretag?

Women in Accountancy lanserar webbplats för att bekämpa ojämlikhet

Fråga Stacy:Vilka är bäst – banker eller kreditföreningar?

Hur man beräknar en PPI-återbetalning

9 största och mest kostsamma startmisslyckanden i Indien

Hur man bjuder på polisauktioner

Vad är den övre och nedre kretsen?