Använd den här artikeln för att lära dig mer om Form 3508. Formulär 3508EZ och 3508S är förenklade dokument, så alla dessa steg gäller inte. För mer information om skillnaden mellan formulären, kolla in vår artikel, "Formulär 3508, 3508EZ eller 3508S:Vilken version ska du använda för PPP-förlåtelse?"

Vill du veta hur mycket av ditt PPP-lån som är berättigat till förlåtelse? Tack vare SBA:s utgivning av ansökan om lånförlåtelse kan du göra en PPP-förlåtelseberäkning för ditt lånebelopp.

Oavsett om du är redo att skicka in en ansökan om PPP-låneförlåtelse idag eller bara vill få en höjdpunkt, läs vidare för att lära dig hur du använder Form 3508 och se ett exempel.

Vid det här laget är du förmodligen väl insatt i PPP (Paycheck Protection Program). Men om du inte är det, här är en snabb uppfräschning.

PPP inrättades genom CARES Act, och utökades och utökades genom ett antal lagar. Det ger förlåtliga lån till småföretagare för att hålla anställda på lönelistan.

Lånen är fullt förlåtbara om låntagare:

Att inte följa dessa regler minskar den förlåtbara delen av ditt PPP-lån. Men med hur mycket? Använd PPP-förlåtelseberäkningen för att ta reda på det.

Återigen, den här översikten är för låntagare som måste använda formulär 3508 för PPP-låneförlåtelse.

Formulär 3508 är uppdelad i följande avsnitt:

När det gäller beräkning av PPP-förlåtelse behöver du PPP-schema A-arbetsbladet, PPP-schema A och PPP-lånförlåtelseberäkningsformulär (i den ordningen). Alla dessa finns i ansökningsformuläret för låneförlåtelse. Låntagare måste använda alla tre formulären för att beräkna sitt belopp för efterlåtelse av lån.

Kort sagt, det är mycket att ta in. Det är därför vi kommer att gå igenom beräkningsprocessen bit för bit.

Det finns 15 totala rader i SBA:s beräkning av förlåtelsebelopp, uppdelade i fyra huvudsektioner. Återigen, du hämtar en del av informationen från PPP-schema A:

*För att beräkna din FTE kan du använda någon av följande metoder:

Låt oss prata mer om hur du kommer fram till förlåtelsebeloppet genom att titta närmare på raderna 1 – 11.

Beräkna först din totala lönekostnad och kvalificerade företagskostnader utan lön. Gör inget med kravet på 60 % löneutbetalning / 40 % icke-lönekrav ännu – det kommer senare.

Rad 1: För att beräkna dina lönekostnader lägger du ihop följande utgifter du hade under den täckta perioden:

Rad 2: Ange beloppet för räntebetalningar du gjort under den täckta perioden. Inkludera endast betalningar på bolåneräntor som uppkommit före den 15 februari 2020.

Rad 3: Ange beloppet för hyra eller leasingbetalningar du gjorde under den täckta perioden om du ingick hyresavtalet före den 15 februari 2020.

Rad 4: Ange beloppet för de betalningar du gjorde under den täckta perioden om tjänsten började före den 15 februari 2020.

Rad 5: Ange täckta driftsutgifter som du gjort under den täckta perioden.

Rad 6: Ange eventuella täckta kostnader för egendomsskador som du hade under den täckta perioden.

Rad 7: Ange täckta leverantörskostnader som du hade under täckningsperioden (t.ex. väsentliga artiklar för driften).

Rad 8: Ange täckta utgifter för arbetarskydd som du betalat under den täckta perioden (t.ex. personlig skyddsutrustning).

Tänk på att du inte behöver rapportera några icke kvalificerade löne- eller icke-lönekostnader som du använt lånet till. Men du kommer inte att få lånförlåtelse på denna del.

Därefter måste du justera ditt PPP-förlåtligt belopp med eventuella löner/timlöner och heltidsreduktioner du haft under den täckta perioden. För att se om du har sänkningar, jämför löne- och heltidsekvivalenter med den referensperiod du använde när du ansökte om lånet.

Rad 9: Om du har någon löne- eller timlönesänkning över 25 % anger du beloppen här (t.ex. 5 000 USD). Om du inte sänkte lönerna anger du 0,00 USD här.

Rad 10: Lägg till dina löne- och icke-lönekostnader från rad 1 – 8, dra sedan av lönereduktionsbeloppet från rad 9 (om tillämpligt).

Rad 11: Om du minskade dina heltidsekvivalenter och inte kvalificerar dig för safe harbor, dividera dina totala genomsnittliga heltidsekvivalenter under den täckta perioden med dina genomsnittliga heltidsekvivalenter under referensperioden. Ange kvoten (t.ex. 0,8) här. Om du inte har minskat dina heltid, ange 1.0 på den här raden.

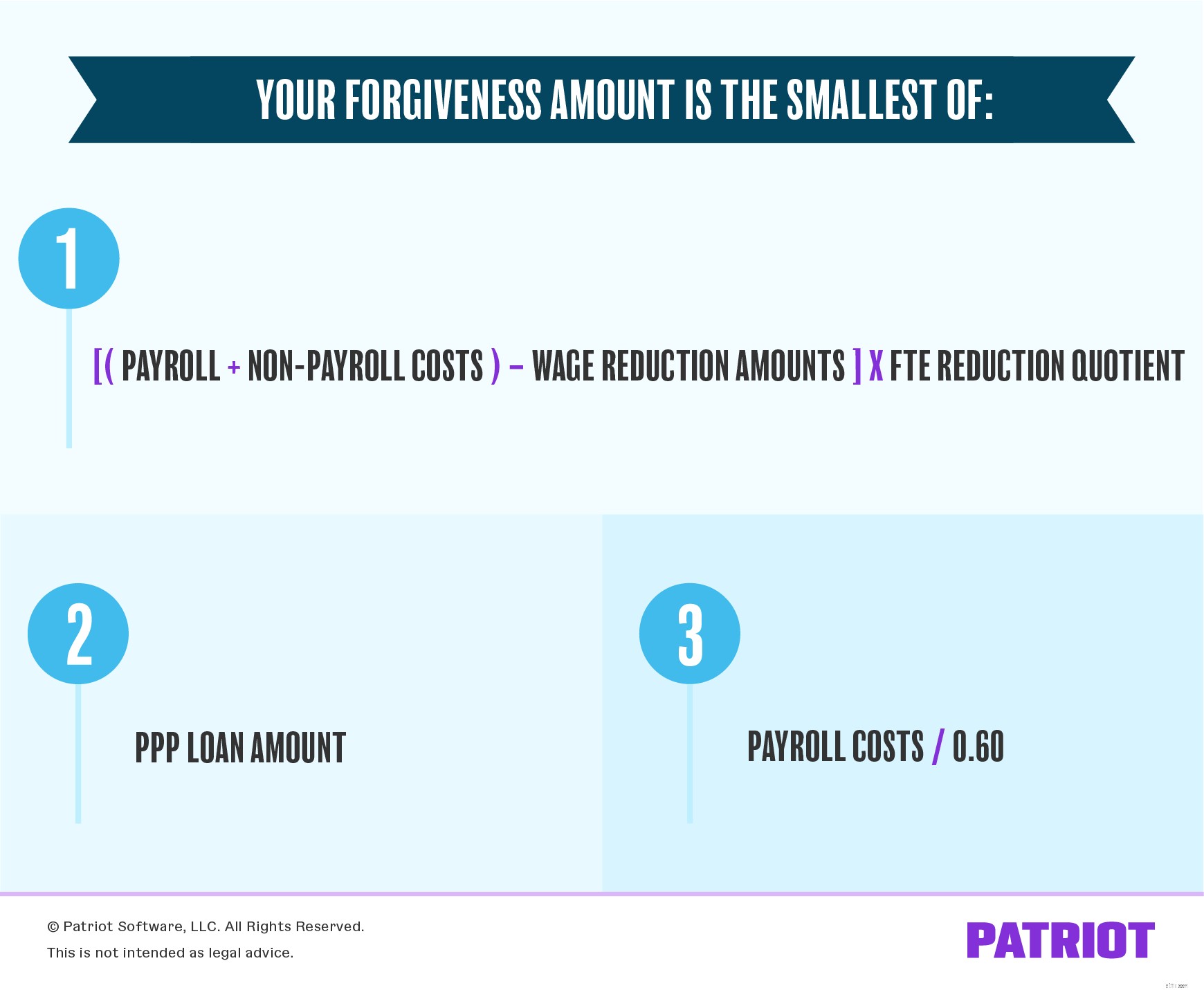

Nästan där. De tre raderna i avsnittet om potentiella förlåtelsebelopp talar om för dig vad ditt eftergivna lån ska vara.

Rad 12: För att beräkna denna rad, multiplicera rad 10 med rad 11. Detta visar dig summan av dina löne- och icke-lönekostnader, minus dina lönereduktionsbelopp, sedan multiplicerat med din FTE-reduktionskvot.

Rad 13: Ange helt enkelt PPP-lånebeloppet du fick från din långivare.

Rad 14: Ta dina totala lönekostnader (rad 1) och dela den med 0,60. Detta kommer att avgöra om du använde 60% av ditt lån för lönekostnader som statskassan och SBA kräver.

Ta-da! Du har kommit till det sista steget av PPP-förlåtelseberäkningen. Det enda du behöver göra är att referera till avsnittet om potentiella förlåtelsebelopp.

Rad 15: Ange det minsta beloppet från rad 12, 13 eller 14. Detta är ditt förlåtelsebelopp.

Låt oss säga att du fick ett PPP-lån värt 200 000 USD. Dina genomsnittliga heltidsekvivalenter under referensperioden (aka, vad du angav i din låneansökan) var 15. Dina genomsnittliga heltidsekvivalenter under den täckta perioden var 12. Du är inte berättigad till FTE safe harbor. Du sänkte inte någon av dina återstående anställdas löner.

Här är en grov uppdelning av vad du använde PPP-lånet till:

Lägg först ihop dina lönekostnader och icke-lönekostnader:

Dra sedan av dina lönereduktionsbelopp. Eftersom du inte sänkte lönerna är din löneminskning 0,00 USD:

Multiplicera den siffran ($192 000) med din FTE-reduktionskvot. Men innan du kan göra det måste du hitta din FTE-reduktionskvot.

Så låt oss hitta FTE-reduktionskvoten. Dela dina heltidsekvivalenter under den täckta perioden (12) med dina heltidsekvivalenter under referensperioden (15):

Nu kan du multiplicera summan av dina lönekostnader och icke-lönekostnader minus löneminskningsbelopp med FTE-reduktionskvoten:

Slutligen måste du välja det minsta beloppet mellan följande tre alternativ:

Det minsta beloppet är $153 600. Av ditt $200 000 PPP-lån är $153 600 förlåtligt.

Rad 1: Lönekostnader | 180 000 USD

Rad 2: Räntebetalningar på bolån | 0,00 $

Rad 3: Hyra eller leasingbetalningar | 10 000 USD

Rad 4: Verktygsbetalningar | 2 000 USD

Rad 5: Täckta driftsutgifter | 0,00 $

Rad 6: Ersätts kostnader för egendomsskador | 0,00 $

Rad 7: Täckta leverantörskostnader | 0,00 $

Rad 8: Täckta utgifter för arbetarskydd | 0,00 $

Rad 9: Lön/Timlönesänkning | 0,00 $

Rad 10: Summa rader 1-8, minus rad 9 | 192 000 $

($192 000 – $0,00)

Rad 11: FTE-reduktionskvot | 0,8

12/15

Rad 12: Modifierad summa, multiplicera rad 10 med 11 | 153 600 USD

192 000 USD X 0,8

Rad 13: PPP-lånebelopp | 200 000 USD

Rad 14: Lönekostnad 60% krav, dividera rad 1 med 0,60 | 300 000 USD

$180 000 / 0,60

Rad 15: Välj det minsta numret från raderna 12, 13 och 14 | 153 600 $

Återigen, 153 600 USD av ditt $200 000 PPP-lån är förlåtligt.

Den här artikeln har uppdaterats från det ursprungliga publiceringsdatumet 18 juni 2020.