Du stängde ett kontrakt på $50 000 med en köpare i Chicago. De betalar på NET-60. Du måste fortfarande betala dina fabriksarbetare nästa vecka.

Detta är den dagliga verkligheten för tusentals indiska exportörer. Du vinner affären. Du levererar varorna eller tjänsterna. Sedan väntar du – 30, 60, ibland 90 dagar – medan dina driftskostnader löper enligt schemat.

Kassaflödesgapet mellan att höja en faktura och att ta emot pengarna är en stor utmaning för indiska små och medelstora företagsexportörer. Ditt företag misslyckas inte. Dina fakturor är solida. Pengarna har bara fastnat på vägen.

Här är sju sätt att överbrygga det gapet - oftast i intervallet 0,5–1,5 % per månad, beroende på struktur och tenor. De flesta indiska exportörer har aldrig använt någon av dem.

Inhemska köpare i Indien betalar vanligtvis inom 15–30 dagar. Internationella köpare tar rutinmässigt 30–90 dagar. Bara det gapet gör exportkassaflödet strukturellt svårare än inhemsk handel.

Utöver det lägger valutaomvandling till ytterligare 1–3 arbetsdagar efter att betalningen kommit in. De flesta exportörer inser inte hur mycket de förlorar på dolda avgifter på varje internationell överföring innan pengarna ens når deras konto.

Säsongsbetonad efterfrågan lägger till ytterligare ett lager av svårigheter. En plaggexportör som fyller en beställning för decemberhelg i augusti behöver kontanter i augusti. Betalningen kommer i november. Produktion, förpackning och logistik kostar all mark månader innan pengarna gör det.

Lösningen är inte att sluta exportera. Det är för att sluta självfinansiera gapet med ditt eget rörelsekapital.

Försändningskredit – även kallad förpackningskredit eller exportförpackningskredit – är ett kortfristigt banklån för att finansiera din beställning innan du skickar den.

Lånet täcker råvaror, tillverkning, förpackningar och inlandstransporter. Din bank frigör pengar mot en bekräftad exportorder eller remburs. Du betalar tillbaka när dina exportintäkter anländer.

RBI klassificerar exportkrediter som prioriterad sektorsutlåning. Bankerna måste erbjuda det till förmånliga priser - långt under en standardmässig övertrassering. I januari 2026 genomförde regeringen Export Promotion Mission (Niryat Protsahan), och lade till en räntesubvention på 2,75 % på berättigad kredit före leverans för cirka 75 % av Indiens tulllinjer.

Standardperioden är upp till 180 dagar, förlängbar till 360 dagar med bankgodkännande. Enligt RBI handelslättnadsanvisningar utfärdade i november 2025 kan exportkrediter som betalats ut före den 31 mars 2026 kvalificera sig för löptid på upp till 450 dagar.

För att ansöka behöver du en giltig IEC, en bekräftad exportorder eller LC, färska bokslut och en tillfredsställande bank meritlista. Din banks handelsfinansierings- eller valutadesk hanterar ansökan.

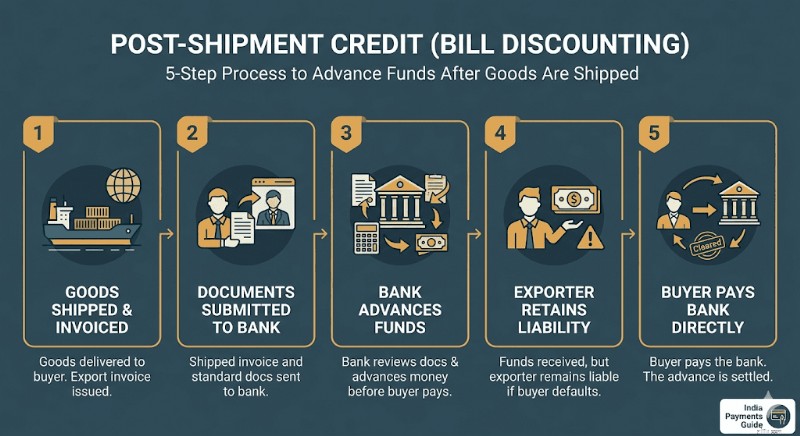

När varor har skickats blir din faktura en finansiell tillgång. Din bank kan förskottera pengar mot den innan din köpare betalar.

Kredit efter leverans är ett lån som din bank ger mot din exportfaktura efter leverans. Det finns två varianter.

Faktaförhandling: Din bank köper exporträkningen och får tillbaka pengar direkt från den utländska köparen. Du är i praktiken ute efter att banken accepterar räkningen.

Räkningsrabatt: Din bank förskotterar dig pengar, men du behåller ansvaret. Om köparen fallerar är du skyldig banken.

Räntan på rupikredit efter leverans löper på cirka 8–10 % per år, kopplat till din banks MCLR. Utländsk valuta efter sändningskredit (PCFC) är prissatt från globala riktmärken som SOFR och kan vara billigare för USD-fakturor, även om du bär valutarisk.

Detta är ofta ett av de snabbaste bankvägalternativen för exportörer som redan har skickat. Du behöver din levererade exportfaktura och standardexportdokument — det är allt.

Om bankpapper känns långsamt eller om din kreditgräns inte är godkänd ännu, erbjuder fintech-plattformar en helt annan väg.

Plattformar som Drip Capital och KredX låter dig sälja eller pantsätta din exportfaktura till en fintech-finansiär. Du får vanligtvis 90–98 % av fakturans värde inom 24–72 timmar. Det återstående saldot – minus plattformens rabattavgift – kommer när din köpare betalar.

Minimal säkerhet behövs. Underwriting är lättare och snabbare än en traditionell bankvärdering. Drip Capital fokuserar specifikt på indiska exportörer och betjänar över 5 000 företag med finansieringsfri finansiering på upp till 2,5 miljoner USD per kund. KredX driver en IFSCA-licensierad International Trade Finance-plattform för gränsöverskridande fakturor, med verifierad utbetalning av pengar inom 24–72 timmar.

Rabattavgiften är vanligtvis 1,2–2 % per fakturacykel på 30–90 dagar. Det motsvarar ungefär 8–14 % årligen – högre än bankkrediter, men nästan noll pappersarbete utan krav på säkerhet.

Det här alternativet passar små och medelstora företag som är för små för en bankrörelsekapitalgräns, men med fordringar från trovärdiga internationella köpare.

ECGC (Export Credit Guarantee Corporation of India) är ett statligt ägt organ som försäkrar indiska exportörer mot betalningsinställelser, försenade betalningar och politiska risker.

Dess direkta värde för kassaflödet:banker lånar mycket mer villigt när dina fordringar har ECGC-täckning. En ECGC-policy som täcker 80–90 % av ditt fordringsvärde minskar bankens kreditrisk avsevärt, vilket gör både godkännanden före och efter leverans betydligt lättare att få.

I mars 2026 lanserade ECGC sitt RELIEF Scheme under Export Promotion Mission för att skydda exportörer som drabbats av störningar nära Hormuzsundet. Försändelser som omfattas av ECGC för perioden 14 februari–15 mars 2026 fick 100 % risktäckning. Export från 16 mars till 15 juni 2026 är berättigad till upp till 95 % täckning. MSME-exportörer utan befintligt ECGC-skydd får 50 % ersättning för ytterligare logistikkostnader, begränsat till 50 lakh INR per exportör.

För alla MSME-exportörer som skickar till köpare i Västasien, Afrika eller Östeuropa bör ECGC-skydd vara standardpraxis – inte en eftertanke.

Två statliga institutioner erbjuder subventionerad finansiering som de flesta MSME-exportörer aldrig har kontaktat.

Export Promotion Mission (EPM): Unionens kabinett godkände detta flaggskeppsschema i november 2025, med en total utgift på ₹25 060 crore för FY2025-26 till FY2030-31. Dess Niryat Protsahan-delsystem ger räntesubventioner på exportkrediter både före och efter leverans för berättigade exportörer. Den årliga förmånen är begränsad till 50 lakh ₹ per IEC. Anspråk lämnas in via DGFT-portalen. Priserna ses över varje mars och september.

SIDBI: SIDBI:s SMILE-system (SIDBI Make in India Loans for Enterprises) erbjuder direktlån till små och medelstora företag med återbetalningstid på upp till 10 år och ett moratorium på upp till 3 år. SIDBI lånar också ut direkt till exportinriktade små och medelstora företag genom sina direktlåneprogram. Du kan ansöka via Udyamimitra-portalen på udyamimitra.in.

Båda vägarna innebär mer pappersarbete än fintech-plattformar. Men de subventionerade räntorna och de långa återbetalningsperioderna gör dem värda att sträva efter för alla exportörer som planerar att överstiga 2–3 miljarder INR i årlig exportomsättning.

Innan du närmar dig en bank eller fintech-plattform, titta först på din egen leveranskedja.

De flesta indiska exportörer betalar sina råvaruleverantörer inom 30 dagar. Men många leverantörer – särskilt de du har arbetat med i flera år – kommer att gå med på 60 eller 90 dagars betalningsvillkor om du frågar direkt.

Att förhandla om 60–90 dagars leverantörskredit ger dig en gratis rörelsekapitalbuffert med noll ränta som motsvarar dina materialanskaffningskostnader. Om din köpare betalar på NET-60 och din leverantör även förlänger NET-60-villkoren, minskar kassaflödesmissanpassningen dramatiskt.

Börja med att granska dina tre bästa insatsleverantörer. Beräkna hur mycket pengar du har förskotterat dem under de senaste sex månaderna. Ta sedan ett direkt samtal om förlängda villkor. Det värsta resultatet är att de säger nej.

För större upphandlingskontrakt kan du även erbjuda dig att betala ett något högre styckpris i utbyte mot 90 dagars villkor. En prispåslag på 1–2 % på material kostar ofta mindre än räntan på ett rörelsekapitallån på samma belopp.

Det här alternativet ger dig inte pengar i förtid – men det kan göra pengarna du får värda mer.

När en köpare i USA eller Storbritannien betalar dig, konverterar de flesta indiska exportörer till INR omedelbart via sin bank. Det låser dig till vilken växelkurs som helst som är tillgänglig på mottagningsdagen – vanligtvis med en valutapåslag på 1,5–3,5 % redan inbakad.

Ett Global Collection Account (GCA) låter dig ta emot och hålla kvar betalningar i den ursprungliga utländska valutan – USD, GBP, EUR, AUD – utan att konvertera omedelbart. När du faktiskt behöver INR för löner, leverantörsbetalningar eller hyra, konverterar du vid en tidpunkt du väljer.

Rupien har historiskt deprecierat gentemot USD över tiden. Att hålla utländsk valuta även i 2–4 veckor och konvertera när kursen är gynnsammare genererar en naturlig avkastning på din innehavsperiod.

Med Winvestas GCA specifikt genererar varje överföring också en automatisk e-FIRA utan kostnad – förstå hur din FIRA ansluter till GST-återbetalningar på dina exporter och varför det är viktigt vid årsskiftet.

Detta är inte spekulativ valutahandel. Det är helt enkelt att välja att inte konvertera i värsta möjliga ögonblick.

Det rätta svaret är vanligtvis en kombination av två eller tre alternativ. En tillverkande exportör kan använda packningskredit för stora säsongsbeställningar, fintech-fakturarabatter för mindre brådskande försändelser och en GCA för att hålla USD i några veckor innan de konverterar.

Exportfinansiering är inte en enda produkt. Det är en verktygslåda. De exportörer som växer snabbast är de som vet vilket verktyg som passar varje situation – och som inte väntar på att deras bank ska berätta för dem.

Ansvarsfriskrivning: Informationen i den här bloggen är endast avsedd för allmänna informationsändamål och utgör inte ekonomisk eller juridisk rådgivning. Winvesta lämnar inga utfästelser eller garantier om innehållets riktighet eller lämplighet och rekommenderar att du konsulterar en professionell innan du fattar några ekonomiska beslut.