I decennier följde ränteinvesteringar i Indien ett enkelt mönster:säkerhet först, avkastning senare. Fast inlåning, traditionella obligationer och konservativa skuldprodukter var standardvalen för investerare som ville ha stabilitet. Men när välståndet växer och inflationen stiger slutar detta tillvägagångssätt att fungera. Låg avkastning urholkar långsamt köpkraften, medan produkter med högre avkastning introducerar risker som de flesta investerare inte helt förstår.

Det är här SDI (Securitized Debt Investments) förändrar landskapet för ränteinvesteringar.

SDI skapar ett strukturerat sätt att generera förutsägbar inkomst med bibehållen kapitalskydd. Den kombinerar tillgångsstödd säkerhet, diversifiering och regulatorisk tillsyn i en enda investeringsstruktur. För investerare som bygger långsiktigt välstånd är SDI inte längre bara ett alternativt räntealternativ – det håller på att bli ett kärnstabilitetslager i moderna portföljer.

Värdepapperiserade skuldinvesteringar är strukturerade ränteinstrument skapade genom att slå samman flera lån eller obligationer – såsom företagslån, konsumentlån eller tillgångsfinansierad finansiering – och omvandla dem till placeringsbara värdepapper. Kassaflödena som genereras från låntagarnas återbetalningar förs vidare till investerarna som regelbunden inkomst.

Istället för att låna ut till en enda låntagare eller institution får investerare exponering mot en diversifierad pool av underliggande tillgångar. Denna diversifiering minskar koncentrationsrisken och skapar mer stabila inkomstströmmar.

Enkelt uttryckt tillåter SDI investerare att tjäna förutsägbar avkastning från verklig ekonomisk aktivitet – företag som betalar tillbaka lån, konsumenter som tillhandahåller krediter och tillgångar som genererar kassaflöden – snarare än att bara förlita sig på emittentens löften.

SDI verkar under SEBI och RBIs regelverk och säkerställer definierade regler för strukturering, avslöjande, styrning och investerarskydd.

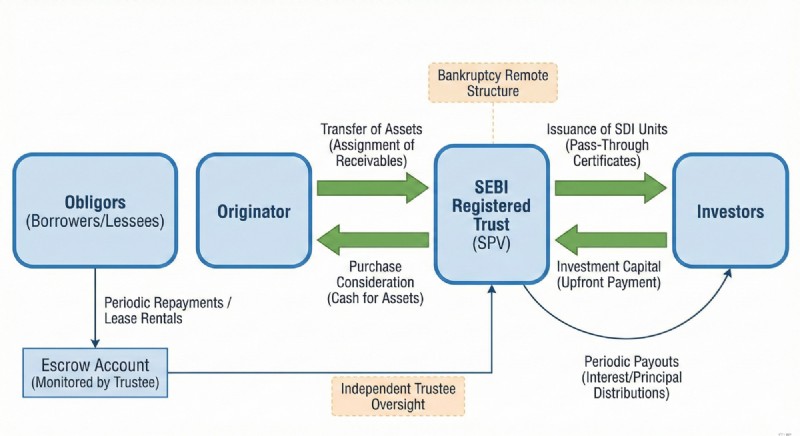

Värdepapperiserade skuldinvesteringar bygger på en reglerad värdepapperiseringsstruktur utformad för att skydda investerarnas kapital och säkerställa rena, förutsägbara kassaflöden.

Kärnan i strukturen är originatorn, som underlättar investeringsmöjligheten genom att skapa ett ramverk för värdepapperisering med hjälp av en pool av underliggande skuldinstrument. Detta involverar vanligtvis värdepapperisering av en pool av obligationer eller lånetillgångar utgivna av etablerade låneinstitut som NBFC.

Upphovsmannen tilldelar de framtida fordringarna från dessa underliggande obligationer eller lån – inklusive både kapital- och räntebetalningar – till en trust för särskilda ändamål (trust). Denna Trust är inrättad och förvaltas av en oberoende SEBI-registrerad förvaltare, vilket säkerställer tillsyn och strukturellt oberoende.

Trusten använder pengarna som erhållits från investerare för att köpa dessa fordringar. I gengäld får investerare månatliga eller kvartalsvisa ränteutbetalningar tillsammans med förskjutna amorteringar, som härrör direkt från det underliggande lånet eller obligationens kassaflöden.

En avgörande egenskap hos denna struktur är konkursavlägsenhet. Detta innebär att även om upphovsmannen eller någon förmedlande enhet står inför finansiell nöd, förblir fordringarna och kassaflödena från de underliggande tillgångarna skyddade och fortsätter att strömma till investerare genom Trusten.

Ur ett skatteperspektiv distribueras avkastningen av Trusten före skatt (med förbehåll för källskatt i tillämpliga fall), och beskattning gäller i allmänhet endast den ränteinkomstkomponent som tjänas in från de underliggande värdepapperen.

Enkelt uttryckt skapar SDI en avgränsad, reglerad struktur där:

Denna struktur är det som gör SDI fundamentalt annorlunda än traditionella skuldprodukter – den är tillgångsstödd, avgränsad, reglerad och strukturellt skyddad, inte bara avkastningsdriven.

De flesta ränteinvesterare står inför en avvägning mellan säkerhet och avkastning. Fast inlåning ger trygghet men låg inkomst. Obligationer ger högre avkastning men medför kreditrisk. Skuldfonder fluktuerar med marknadsrörelser. Högavkastande produkter döljer ofta strukturella risker.

Investerare vill ha stabil inkomst, kapitalskydd, förutsägbara kassaflöden och portföljstabilitet. SDI fyller denna lucka genom att kombinera strukturerat skydd med inkomstgenerering.

Smart SDI-investering handlar inte om att jaga avkastning. Det handlar om att förstå struktur och riskskydd.

Nyckelpelare för utvärdering inkluderar:

SDI-strukturer kreditvärderas baserat på tillgångskvalitet, låntagarstyrka och poolprestanda. Endast strukturer av investeringskvalitet ger ett starkt skydd mot nedsidan.

Säkerhetsskyddet inkluderar översäkerheter, kontanta säkerheter och överräntebuffertar. Detta säkerställer att investerarnas kapital förblir skyddat även om vissa låntagare fallerar.

Starka SDI-strukturer stresstestas för att motstå betalningsförseningar och partiella fallissemang utan att påverka investerarnas avkastning.

Befattning påverkar förutsägbarhet och risk. Medellånga strukturer balanserar inkomststabilitet med osäkerhetshantering.

Diversifiering över geografier, låntagare och sektorer minskar systemrisker och koncentrationsexponering.

Kvaliteten, styrningen och den finansiella stabiliteten hos utlåningsinstitutet påverkar direkt långsiktig prestation och tillförlitlighet.

SDI är idealiskt för investerare som söker stabil inkomst, lägre volatilitet än aktiekapital, förutsägbara kassaflöden och långsiktigt kapitalbevarande. Det passar inkomstfokuserade portföljer, konservativa förmögenhetsstrategier, pensionsplaneringsstrukturer och NRI:er som söker strukturerad ränteexponering mot Indien.

SDI fungerar bäst som ett räntelager inom en diversifierad portfölj – inte som en spekulativ avkastningsprodukt.

SDI:s verkliga kraft ligger i hur det används. Det bör inte ersätta tillväxttillgångar. Det borde balansera dem.

SDI kompletterar aktier, PMS-strategier, fonder, passiva investeringar, obligationer och globala tillgångar genom att tillhandahålla stabilitet, inkomst och motståndskraft.

Effektiv SDI-integration inkluderar strukturerad allokeringsstorlek, diversifiering över flera SDI-affärer, anställningsfördelning för likviditetshantering, inkomstplanering och löpande portföljövervakning. Detta förvandlar SDI till en långsiktig inkomstmotor snarare än en kortsiktig avkastning.

Värdepapperiserade skulder handlar inte om hög avkastning.

Det handlar inte om att jaga efter avkastning.

Det handlar inte om spekulationer.

Det handlar om inkomststabilitet, kapitalskydd och finansiell motståndskraft.

Smarta investerare frågar inte:

Vilken SDI ger högst avkastning?

De frågar:

Hur skyddar och stabiliserar SDI min rikedom?

Den frågan förändrar allt.

En värdepapperiserad skuldinvestering är ett ränteinstrument skapat genom att slå samman flera lån eller obligationer och omvandla dem till placeringsbara värdepapper. Investerare tjänar regelbundna intäkter från återbetalningar, med strukturerat skydd, tillgångsstöd och förutsägbara kassaflöden.

SDI fungerar genom att överföra låne- eller obligationsfordringar till en reglerad truststruktur, där investerarmedel används för att köpa fordringar och återbetalningar fördelas som inkomst.

Säkerheten beror på struktur, säkerhetsskydd, kreditkvalitet, diversifiering och regelefterlevnad. Välstrukturerade SDI:er använder flera lager av skydd.

SDI är lämpligt för investerare som söker stabil inkomst, kapitalskydd och ränteexponering med låg volatilitet.

SDI och obligationer tjänar olika syften. SDI erbjuder tillgångsstöd och strukturerat skydd, medan obligationer främst är beroende av emittentens kreditkvalitet.

Ja, SDI-strukturer fungerar under regelverk som styrs av SEBI och RBI.

Det är en ränteinvestering skapad genom att slå samman flera lån eller obligationer och omvandla dem till värdepapper som genererar regelbundna intäkter.

Avkastningen kommer från räntor och amorteringar av det underliggande lånet eller obligationspoolen.

Risk beror på struktur, kreditvärdighet, säkerhetsskydd, diversifiering och ursprungskvalitet. Starka SDI-strukturer hanterar nedåtrisker effektivt.

Ja, värdepapperiserade skuldinvesteringar fungerar under SEBI och RBI:s regelverk.

Nej, NRI:er kan inte investera i värdepapperiserade skuldinvesteringar för strukturerad ränteexponering mot Indien.

SDI bör fungera som ett räntestabilitetsskikt vid sidan av aktie- och tillväxtinvesteringar.

Mina favoritblogginlägg inom privatekonomi från Making Sense of Cents 2017

Vad hände med HDFC Prudence Fund?

5 bästa aktivt förvaltade Vanguard-fonderna

Micro E-mini Futures kickar igång med en smäll

Börsen idag:Marknadspendeln svänger hårt och in i det gröna

Vad är ett förtroendekonto? Hur skiljer det sig från ett depåkonto?

Är det en dålig idé att låna pengar från vänner och familj?

HMRC:s MTD-pilot sätter fart på mjukvaran