Banker erbjuder lån till fast ränta och rörlig ränta. Så ofta är låntagare i dilemma vilken ränta de ska välja när de ansöker om ett lån.

Under en livstid kan du låna från banker, ett finansiellt företag som inte är banker (NBFCs) eller Fintech-företag av olika anledningar, vilket inkluderar när du köper ett hem eller bil, för högre studier (utbildning), för att starta eller expandera ett företag, lån mot egendom eller guld, personliga lån av olika skäl, etc.

Dessa låneprodukter erbjuds till fast ränta och rörlig ränta av både bankerna, dvs privata och offentliga banker. På grund av detta givna räntealternativ från långivare står låntagare ofta i ett dilemma om de ska ansöka om ett lån som har en fast ränta eller rörlig ränta. Låt oss förstå både räntorna och vilken som passar dig genom exempel och teori.

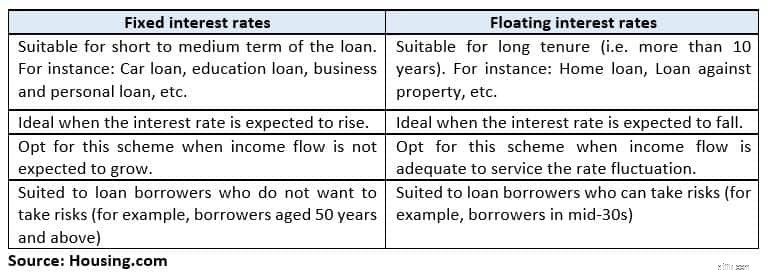

Vad är en fast ränta? I fasta räntor kommer du att betala tillbaka lån till en fast procentandel i lika avbetalningar under hela låneperioden.

Den Mumbai-baserade skatte- och investeringsspecialisten Balwant Jain sa:"Att välja lån med fast ränta ger dig en sköld mot räntefluktuationer."

Om till exempel räntecykeln förväntas stiga under de kommande åren, rekommenderas det att du låser en fast ränta på ditt lån.

Berättelsen fortsätter under Annons

Det är dock viktigt att läsa villkoren när du ansöker om ett lån med fast ränta eftersom vissa av bankerna har en återställningsklausul för att besluta om räntor efter att ha betalat ett lån i några år eller konvertera lån med fast ränta till lån med rörlig ränta.

Till exempel erbjuder en bank ett 2-årigt bostadslån med fast ränta på 8,5-8,55 % för upp till Rs 30 lakh. Du tog ett lån i oktober 2018 för 25 lakh Rs. Den har en återställningsklausul om räntan vartannat år i ditt avtal.

Så i oktober 2020 kommer ditt lån kopplat till marginalkostnaden för fondbaserad utlåningsränta (MCLR) att återställas eller kan konverteras till rörlig ränta beroende på klausulen.

Proffs Räntan förblir konstant under hela låneperioden så att du exakt kan budgetera utflödet för ett lån från årsinkomsten.

Nackdel

Den stora nackdelen är att om räntecykeln går ner under lånets löptid kommer du inte att få förmånen av sänkta räntor eftersom bankerna inte kommer att ändra den fasta räntan som du betjänar på lån.

Vad är en rörlig ränta? I lån med rörlig ränta varierar räntan med marknadens / ekonomiska scenarier. Lånet med rörlig ränta är bundet till en marginalkostnad på fondbaserad utlåningsränta för närvarande. Så om MCLR ändras, fluktuerar också den rörliga räntan.

Proffs

Den största fördelen med lån med rörlig ränta är att de är något billigare (cirka 1-2 %) än fast ränta.

Amit Prakash Singh, Principal Partner-Mortgage av fastighetsrådgivningstjänster, Square Yards sa:"Även om den rörliga räntan överstiger den fasta räntan, kommer det att vara under en viss period av lånet och inte under hela löptiden. Räntorna kommer säkerligen att falla under en lång period och därför ger rörliga räntor en hel del besparingar."

Nackdel

Den största nackdelen med en rörlig ränta är ojämna månatliga avbetalningar under hela låneperioden, vilket försvårar ekonomisk planering.

Rörliga räntor ändras för alla privatlån Från april 2019 kommer räntorna på alla privatlån, inklusive bostadslån och billån, att vara kopplade till externa riktmärken, och inte MCLR.

Det nya ramverket från Reserve Bank of India kommer att göra låneprissättningen mer transparent men detta kan också innebära mer volatilitet i låntagarens jämställda månatliga avbetalningar (EMI). De slutliga riktlinjerna väntas snart från centralbanken.

Slutet

Sammanfattningsvis är valet av ränta ett personligt val med tanke på riskerna och fördelarna. Det skiljer sig för individer med tanke på vad som passar dem.

Navin Chandani, Chief Business Development Officer, BankBazaar.com föreslog:"Om du föredrar att planera i god tid när det gäller din ekonomi och inte lämnar något till externa faktorer, skulle en fast ränta vara bättre anpassad för dina behov. Detta kommer dock med ett högre pris."

Så innan du fattar ett beslut måste du jämföra lånesystem med fasta och rörliga räntor från olika finansinstitut. Förstå villkoren för schemat och välj sedan det som passar bäst.

Följ @thanawala_hiral

Skapa anpassade varningar för att identifiera handelsmöjligheter

Hur man köper Celo (CELO)

Speglar din försäkring din livsstil?

Hur mycket pengar ska jag spara till ett hus?

GDPR utmanar löneproffs

Hur man gör en betalning med ett äldre Visa-kort

De 10 bästa slutna fonderna (CEF) för 2021

Vikten av papperspengar