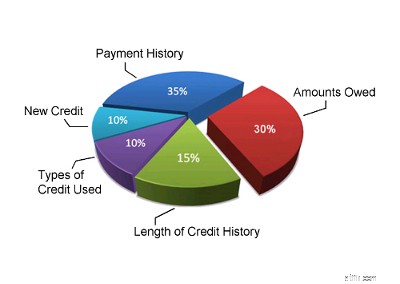

Din betalningshistorik är den viktigaste faktorn för din kreditvärdering. Borgenärer vill veta om du ska betala tillbaka dem. Så betalningshistorik kommer vanligtvis att utgöra 35 % av din kreditpoäng. Din kreditbyrås betalningshistorik tar hänsyn till alla betalningar på alla dina konsumentskulder:dina kreditkort, kredit, billån, etc. Din kreditupplysningshistorik kommer att titta på hur många konton du har som betalas enligt överenskommelse, hur många förfallna betalningar du har, om du har några negativa kredithistorikkonton (konkurs, domar, inkassoaktiviteter, etc.) Den kommer också att beräkna aktualiteten för eventuella sena betalningar eller indrivningsaktiviteter.

När du ansöker om kredit spelar stor roll hur mycket konsumentskuld du är skyldig, din tillgängliga kredit och din kreditutnyttjandegrad för en långivare. Om du är nära att maxa alla dina kreditkort eller din kreditgräns kan detta vara ett tecken på att du är i ekonomisk nöd, och det betyder att du är en högre risk för långivare – statistiskt sett. Det är därför de belopp som du är skyldig på dina skulder utgör 30 % av din kreditpoäng. Kreditvärderingsmodeller kommer i allmänhet att titta på beloppen du är skyldig på varje kreditkort, kredit och lån (inklusive billån, hypotekslån och eventuella avbetalningslån) du har. Det kommer att titta på antalet konton du har med saldon och vilken procent du använder av var och en av dina kreditgränser. Om du använder 75 % eller mer av din kreditgräns på ett kreditkort eller kredit, ses detta som ett tecken på problem och din kreditvärdering kommer att påverkas negativt.

Om du har haft kredit tillgänglig för dig under en längre tid bör din kreditupplysning ge en korrekt bild av hur du använder den. För någon som inte har haft kredit på särskilt länge är det svårt att säga om de verkligen vet hur man använder kredit på ett ansvarsfullt sätt. Det behövs tid för att få en sann bild av hur ansvarig någon är med kredit. Det är därför längden på din kredithistorik är den tredje viktigaste faktorn i din kreditvärderingsberäkning. Det kommer vanligtvis att utgöra 15% av din kreditpoäng. Din poäng kommer att återspegla hur länge det har gått sedan du först fick kredit, hur länge varje punkt på din kreditupplysning har rapporterats och om du har aktiv kredit just nu. Om du nyligen har fått kredit för första gången kommer din kreditpoäng inte att vara särskilt stark. Men om du har använt kredit på ett ansvarsfullt sätt i många år, kommer denna faktor verkligen att fungera för dig. Om du har varit inblandad i en konkurs, ett konsumentförslag eller ett skuldhanteringsprogram kommer din kredithistorik i princip att starta om när du slutför ditt program (dokumentationen för ditt program måste också falla av din kreditupplysning för att du ska få en bra kreditvärdering).

Om du ofta ansöker om kredit vill dina fordringsägare veta. Detta kan betyda att du befinner dig i en desperat ekonomisk situation, och det kan innebära att du nu är en mer riskfylld kund för dina fordringsägare och kreditkortsutgivare. Detta är en anledning till att nya kredit- och kreditförfrågningar utgör cirka 10 % av din kreditpoäng. Denna del av din kreditvärdering kommer att ta hänsyn till antalet kreditkonton du nyligen har öppnat, antalet senaste kreditförfrågningar, tiden sedan några nya konton öppnades och tiden sedan dina senaste kreditförfrågningar. Den här delen av din kreditvärdering kommer också att utvärdera om du återupprättar god kredithistorik eller inte efter tidigare betalningsproblem.

Kreditgivare är intresserade av att se om du har erfarenhet av att hantera olika typer av krediter. Även om denna del av din kreditpoäng utgör 10 % av den totala summan, är den minst betydande om du inte har mycket annan information på din kreditupplysning. Även om kreditvärderingssystemet tittar på en kreditmix, bör du inte gå runt och ansöka om olika typer av kredit- eller kreditkortskonton för att försöka förbättra din poäng på detta område. Öppna bara kreditkonton när du behöver dem. Denna del av kreditvärderingen är sannolikt på plats för att hjälpa till att identifiera personer som missbrukar krediter eller personer som ansöker om varje kreditkort som kommer med posten. Om du fokuserar på att ta ansvar för din kredit, kommer den här delen av din poäng troligen att sköta sig själv.

Viktningen av varje nyckelfaktor som vi har beskrivit gäller majoriteten av konsumenterna – men den gäller inte alla. Om du inte har mycket information om din kreditupplysning eller om du har en ny kredit, kommer kreditvärderingssystemet att väga dessa faktorer lite annorlunda. Systemet kan också ändra viktningen av varje faktor för personer med olika typer av kredithistorik. Till exempel lånar finansbolagskonton ut till personer med lägre FICO-poäng och detta kan återspeglas på din kredit. Viktningarna som presenteras här är de bästa uppskattningarna som kan ges för majoriteten av befolkningen.

De faktorer som diskuteras här är inte heller det enda som är viktigt när du ansöker om kredit. Långivare kommer också att överväga andra faktorer. De kommer att titta på din inkomst, dina tillgångar, hur länge du har varit på ditt jobb och skälen till varför du ansöker om kredit.

Om du vill veta vad din kreditpoäng är kan du begära den från kreditupplysningsföretag som Equifax eller Trans Union, men de kommer att debitera dig pengar för att få det. Om du inte vill betala något kan du använda den här kreditvärderingsmätaren för att få en ungefärlig uppfattning om vad din kreditpoäng kan vara. Du kan också leka med den här kalkylatorn och prova olika scenarier om du vill.

För mer detaljerad information om kreditvärderingar och kreditupplysningar kan du ta en titt på en offentlig publikation som heter "Understanding Your Credit Report and Credit Score."

Senast uppdaterad den 2 april 2025

De bästa livräntor:Vad man ska leta efter och varför man ska köpa dem

Ska vi bli av med en bil och bara ha en?

Vad är ett privatlån och hur fungerar det?

Topp 5 ekonomiska ånger och hur man undviker dem

Vill du spara på skatter? Överväg en skilsmässa!

Vad är en hemvärdering?

Hur man minskar, återanvänder och sparar mer pengar

Att tajma marknaden fungerar inte – köp bara billigt