Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

I det här inlägget ska jag visa dig exakt hur man bygger en aktieportfölj från grunden.

Faktum är att:

Det här är samma strategier som jag använde för att växa min investeringsportfölj till över 497 578 USD... på mindre än 5 år.

Låt oss dyka in direkt.

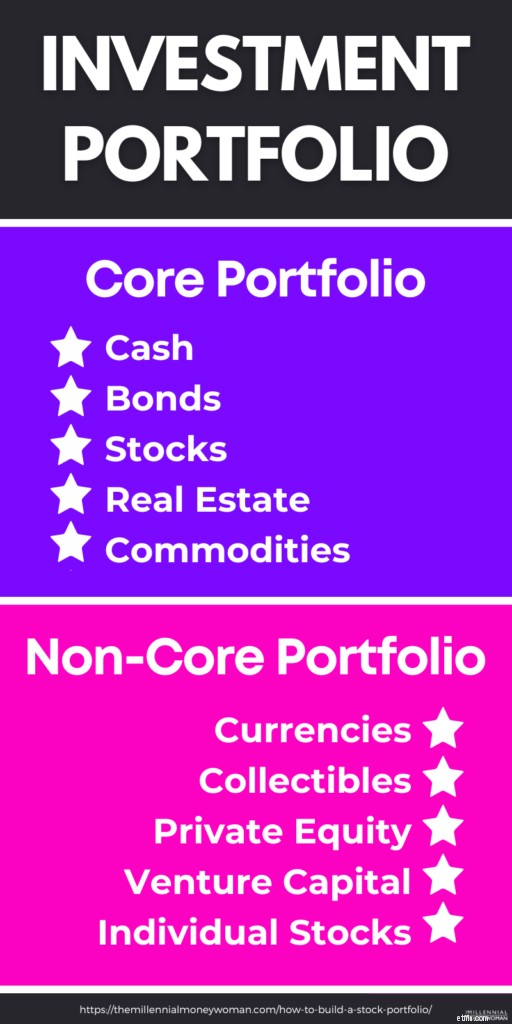

En aktieportfölj (aka investeringsportfölj) är en samling av dina investeringar. Normalt sett är en aktieportfölj en samling portfölj aktier , obligationer, kontanter, reala tillgångar, etc.

Nyckeln till att bygga en hållbar aktieportfölj är diversifiering.

Med andra ord, du skulle sprida dina pengar på flera:

Diversifiering hjälper också till att bygga flera inkomstströmmar .

Tänk på en portfölj som ett tak, och dina tillgångar (som aktier, fastigheter etc.) lagras alla under det taket.

Det är bra att föreställa sig din investeringsportfölj så här, för när du skapar en aktieportfölj måste du se på allt tillsammans .

När du tittar på allting tillsammans kan du bättre bestämma hur du ska investera dina tillgångar för att nå dina mål.

I slutändan måste du hitta rätt kombination av investeringar som passar dina specifika mål.

Om du vill bygga en aktieportfölj är det första du måste tänka på din risktolerans.

Risktolerans baseras på hur mycket marknadsvolatilitet du kan acceptera utan att ta ut dina investeringar eftersom du är orolig för att förlora pengar.

Med andra ord, risken du tar kommer inte att hålla dig vaken på natten och oroa dig för dina investeringsförluster.

Risktolerans baseras vanligtvis på flera faktorer som:

Nyckeln till att bygga en framgångsrik portfölj är din tidshorisont.

Om du till exempel är 25 år nu och planerar att investera tills du går i pension vid 65 års ålder, är din investeringstidshorisont 40 år.

Här är ett snabbt tips:

Om du har en lång tidshorisont behöver du förmodligen inte oroa dig för kortsiktiga fluktuationer.

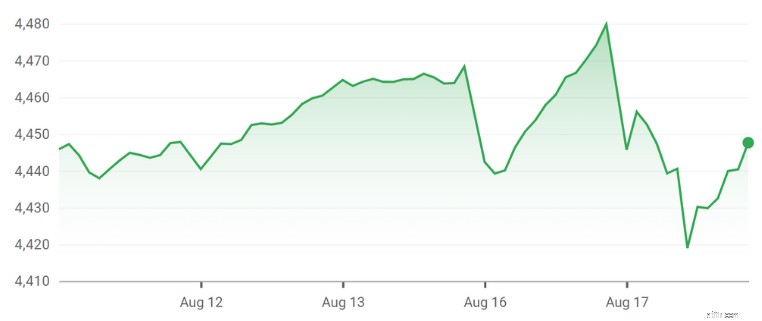

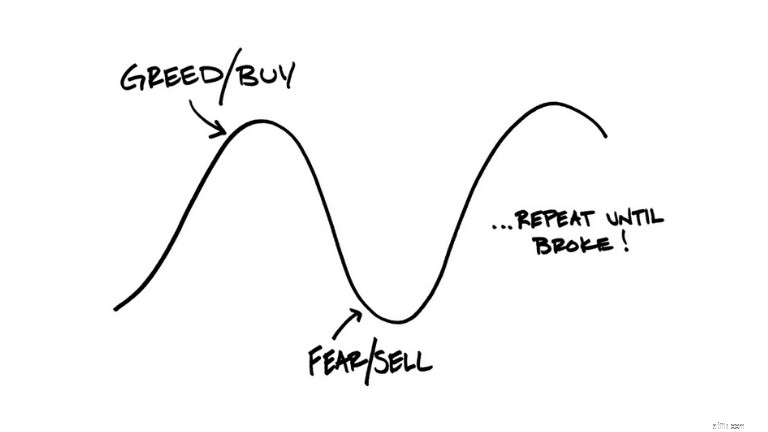

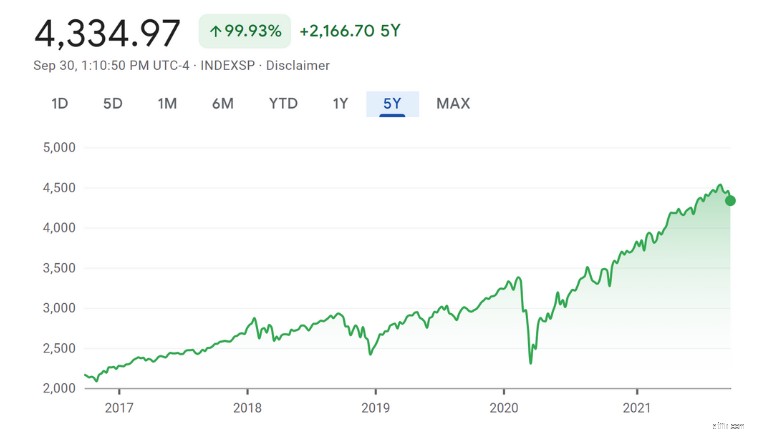

Kolla in hur en kortvarig fluktuation kan ge dig lite ångest:

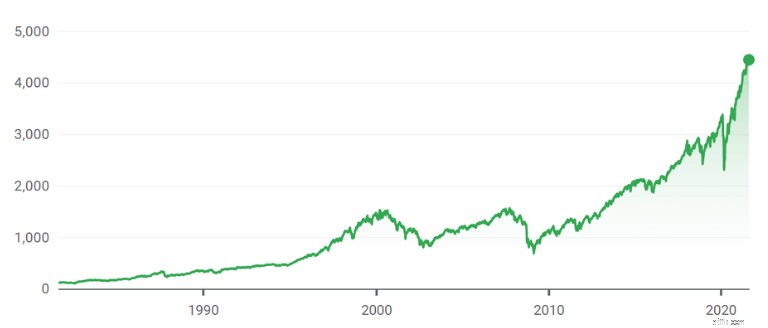

Kolla nu in långsiktigheten:

Om du tittar på den större, långsiktiga bilden har du förmodligen mycket mindre oro eftersom den allmänna marknadstrenden är uppåt.

Så när du:

Ta dig tid att verkligen förstå din risktolerans, så att du inte kommer att ta ut pengar på grund av rädsla för att förlora pengar när marknaderna är låga.

Att skapa en investeringsportfölj från grunden är enkelt om du följer en steg-för-steg-process.

Och det är precis vad jag ska visa dig.

Det finns många sätt på vilka du kan bygga och hantera din investeringsportfölj. Så det första steget är att få råd från experterna.

Låt oss titta på ett par sätt att göra detta.

Om du vill skapa en aktieportfölj på egen hand rekommenderar jag starkt att du använder otroliga resurser som Seeking Alpha .

Seeking Alpha hjälper den vardagliga investeraren att förstå hur man skapar en investeringsportfölj utformad för deras specifika behov genom crowdsourcade expertartiklar.

Med crowdsourcede artiklar får du information från personer som:

Att läsa så många synpunkter hjälper dig också att bygga aktieportföljmodeller.

När du börjar välja aktier eller indexfonder, se till att tänka på:

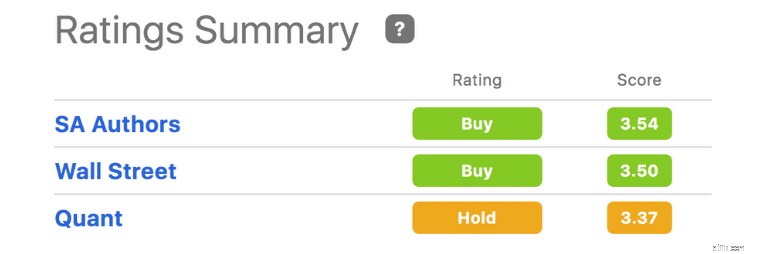

Du bör också kolla in Seeking Alphas aktiebetyg för mer information om aktier.

Kolla in aktiebetygen för Tesla, till exempel:

Under betygssammanfattningsdiagrammet ser du den konsoliderade informationen från:

Faktum är att under de senaste 12 åren har Seeking Alphas Quant-algoritm (se skärmbilden för betygssammanfattning) slagit S&P 500 varje gång.

Även om portföljbyggande kanske inte alltid är lätt, särskilt när du använder gör-det-själv-metoden, kan du alltid använda verktyg som Seeking Alpha för att hjälpa dig fatta investeringsbeslut på egen hand.

Rekommenderad läsning: Söker alfagranskning

Att bygga portföljer är mer en konst än en vetenskap.

Det är därför det kan vara vettigt att anlita ett erfaret proffs som en finansiell rådgivare för att hjälpa dig att navigera på marknaderna.

Finansiella rådgivare tar rigorösa lektioner och klarar prov som:

Om du letar efter en omfattande rådgivare, överväg att leta efter någon med CFP(r)-beteckningen.

Målet för rådgivare är att bygga en omfattande ekonomisk plan kring dina unika mål.

Finansiella rådgivare ger dig råd om områden som:

Men ofta agerar rådgivare mer som en psykolog än en investeringsproffs!

Det beror på att din portfölj av aktier inte bara behöver tjäna pengar till dig utan också navigera i dina psykologiska bekymmer när det kommer till aktiemarknaden.

Finansiella rådgivare tar emot betalning på två sätt:

Avgiftsfria rådgivare är min favorit.

Det beror på att en avgiftsstruktur undviker potentiella intressekonflikter.

Produkter som ger rådgivare provision kan vara:

Om rådgivare tjänar en provision för varje produkt de säljer kanske de inte säljer dig en produkt som är "bäst passform" för din situation.

Istället får de bara sälja en produkt som är "lämplig".

Välj den kundcentrerade rådgivaren och inte den produktcentrerade rådgivaren.

Du kan hitta all denna information genom att helt enkelt schemalägga ett intromöte med en rådgivare (och intromöten är vanligtvis gratis).

Under ditt första möte kan du ställa frågor till rådgivaren som:

Robo-rådgivare skapar investeringsportföljer anpassade efter dina behov genom algoritmer.

Om du vill automatisera dina investeringar kan robo-rådgivare vara rätt passform för dig.

Strategisk portföljbyggnad med robo-rådgivare handlar om:

Att bygga aktieportföljbeslut med hjälp av robo-rådgivare kan dock ha både för- och nackdelar.

Robo-rådgivare-proffs:

Robo-rådgivares nackdelar:

Jag skulle säga att den största fördelen med robo-rådgivare är att de tar ut lägre avgifter än den genomsnittliga förmögenhetsrådgivaren.

Här är skillnaden mellan avgifter:

En skillnad på 0,75 % kan göra en STOR skillnad (vi pratar 100 000 USD) under några decennier av investeringar.

Med robo-rådgivare kan du också skapa aktieportföljspårare för att skicka meddelanden till dig när:

Så vilka robo-rådgivare är de bästa?

Om du är en nybörjarinvesterare, skulle jag föreslå att du kollar in Acorns 👇

Acorns är en robo-rådgivare-app för nybörjarinvesterare och du kan öppna ett konto med bara $5.

Efter din investering på 5 USD finns det ingen minimiinvestering (så du kan investera 0,25 USD åt gången!).

Om du är en mer erfaren investerare (och om du har lite mer pengar att börja investera), kolla in M1 Finance 👇

M1 Finance är en robo-rådgivare-app för medelstora till avancerade investerare, som erbjuder över 6 000 olika aktier och ETF:er. För att öppna ett individuellt konto behöver du 100 USD.

Generellt finns det två investeringsstilar:

Passiv investering är när du köper en tillgång och planerar att behålla den på lång sikt, oavsett marknadsfluktuationer.

Som passiv investerare sätter du det och glömmer det.

De bästa passiva investeringarna för tillväxt inkluderar:

Passiva investerare kommer inte att försöka tajma marknaden.

De köper och håller.

En aktiv investerare är någon som övervakar marknaden dagligen och köper och säljer tillgångar väldigt ofta.

Aktiva investerare är som daytraders:De vilar inte.

Vanligtvis använder aktiva investerare externa verktyg som Seeking Alpha för att hjälpa dem att fatta bättre investeringsbeslut.

Även om jag själv är en passiv investerare använder jag Seeking Alpha också för att hålla mig informerad om viktiga marknadstrender och de senaste investeringsinsikterna.

Jag agerar dock inte alltid utifrån de senaste investeringsinsikterna.

Och det är problemet med aktiva investerare:

De kanske köper på känslor.

Detta är faran med att bli en aktiv investerare.

Du kan låta media (som ofta älskar att posta dåliga nyheter) kontrollera dina investeringsbeslut.

Men om du är en erfaren investerare och vet vad du ger dig in på kan du tjäna mycket pengar med aktiva investeringar.

Att bygga en aktieportfölj är en av de bäst värdefulla tillgångarna du kan äga.

Men för att bättre förstå hur man skapar en aktieportfölj måste du också överväga din tillgångs placering.

Specifikt finns det tre typer av investeringskonton:

Här är en uppdelning av varje typ av investeringskonto.

Ett skattepliktigt investeringskonto är ett där du beskattas för dina bidrag OCH investeringstillväxt, utdelningar osv.

Ett skattepliktigt konto ger dig med andra ord ingen skattelättnad.

Å andra sidan ger skattefördelaktiga konton dig en skattelättnad på några av följande:

Vilken typ av skattelättnad du får beror på investeringskontot.

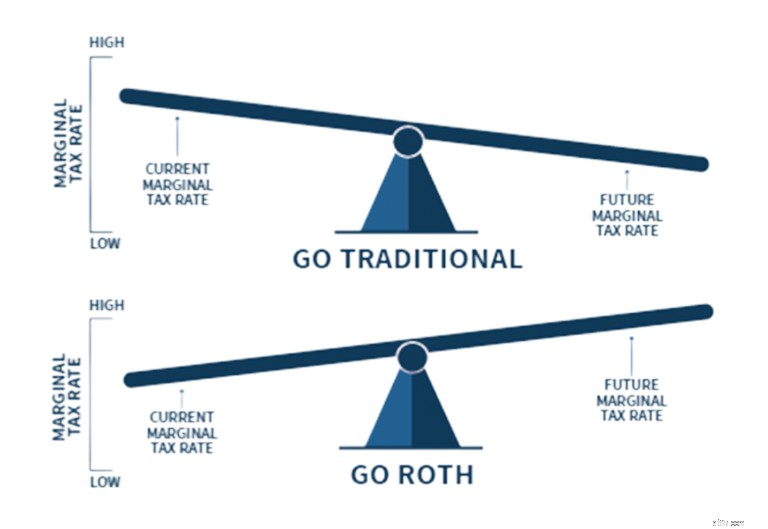

Skatteuppskjutna konton och skatteförmånskonton å andra sidan är investeringskonton som erbjuder dig skattelättnader antingen när du bidrar med pengar eller när du tar ut pengar.

För skatteuppskjutna konton (aka traditionella konton) får du vanligtvis ett avdrag på dina skattedeklarationer för alla bidrag du gör.

Ett skattepliktigt avdrag sparar pengar innevarande beskattningsår.

Men du måste betala skatt på tillväxten av din investering när du tar ut dina pengar.

Skattefördelaktiga konton (aka Roth-konton) kommer vanligtvis inte att beskatta dig på uttag av ditt konto. Så du betalar inte skatt på eventuell tillväxt från dina investeringar.

Men med skattefördelaktiga konton betalar du skatt på de bidrag du gör under det aktuella beskattningsåret.

Så när ska du överväga en Roth framför ett traditionellt konto?

Det beror på din nuvarande och förväntade framtida skatteklass:

Anledningen till att du kanske vill överväga ett Roth-konto nu är att skatterna är på historiska lägsta nivåer.

Och chansen är stor att skatteklasserna kommer att öka i framtiden.

Personligen har jag bara Roth-konton.

Men beslutet är personligt, så du måste verkligen överväga din egen situation och prata med din revisor.

Den goda nyheten är att investeringsplattformar online som Acorns erbjuda en mängd olika konton som:

Om du vill komma åt dina pengar utan straff innan du går i pension, öppna då ett skattepliktigt konto.

Nyckeln är att överväga dina mål och öppna ett investeringskonto som kommer att arbeta mot dina mål (oavsett om de är pensionering eller icke-pensionering).

Tillgångsallokering avser att dela upp dina investeringar mellan olika tillgångsklasser.

Till exempel:

Du bör vara uppmärksam på tillgångsallokering eftersom det hjälper dig att hantera risker och generera önskad avkastning.

Låt oss ta en djupare titt på var och en av dessa tillgångsklasser.

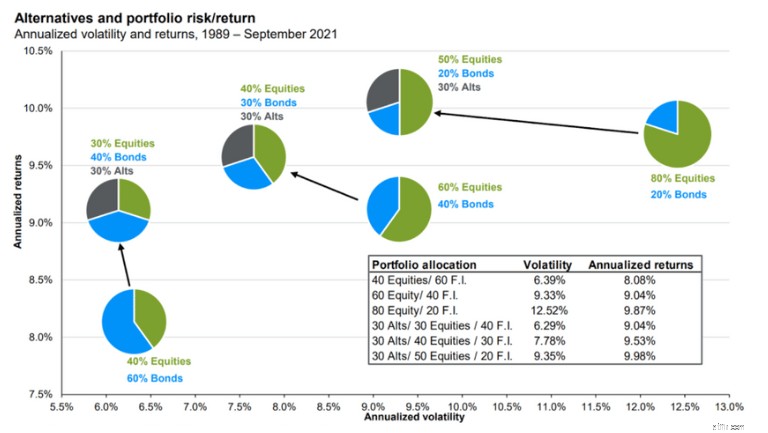

Att bygga portföljer behöver inte bara fokusera på aktier och obligationer.

Du kan också inkludera alternativa tillgångar.

Faktum är att vissa finansexperter rekommenderar att du investerar 30 % av ditt nettoförmögenhet i alternativa investeringar .

De främsta tillgångarna inkluderar:

Alternativa tillgångar är också några av de bästa investeringarna för att skydda mot inflation .

Det beror på att de kan överträffa en vanlig portfölj med bara aktier och obligationer.

Faktum är att att lägga till bara 20 % av alternativa tillgångar till din vanliga aktieportfölj kan öka avkastningen och samtidigt minska volatiliteten.

Så få det bästa av två världar.

Här är en illustration som kan visa denna idé mer detaljerat:

Med alternativ kan din portfölj vara mindre riskabel (aka mindre volatil) och din avkastning kan fortfarande vara högre än om du bara hade en vanlig obligations- och aktieportfölj.

Om du är intresserad av alternativa tillgångar rekommenderar jag starkt Yieldstreet som är en av de ledande alternativa investeringsplattformarna.

För att skapa en aktieportfölj bör du inkludera ett antal aktier i din totala allokering.

Det slutliga målet med aktier är att sälja dem senare för mer pengar än du ursprungligen betalade.

Och historiskt sett har aktiemarknaden alltid trendat uppåt:

Även om det alltid kommer att finnas en oundviklig nedgång på aktiemarknaden, baserat på historien, kommer marknaderna att gå upp – även efter en nedgång.

Om du är redo att bygga en aktieportfölj, kolla in M1 Finance .

M1 är en ledande robo-rådgivare som ger dig möjlighet att investera i över 6 000 indexfonder, aktier och ETF:er.

En obligation är när du lånar ut pengar till en låntagare. I utbyte går din låntagare med på att betala tillbaka 100 % av ditt lån plus ränta.

Obligationer är mindre riskabla än aktier eftersom du är garanterad en 100 % avkastning på din investering PLUS en liten ränta (vanligtvis runt 3 %).

Så se alltid till att du gör din grundläggande forskning innan du köper en obligation.

Kom ihåg att portföljbyggande ofta är en balansgång mellan aktier (som aktier) och obligationer.

Exchange Traded Funds (alias ETF:er) är fonder som vanligtvis spårar ett index (som S&P 500).

ETF:er liknar aktier, men istället för att bara köpa ett företag (som du skulle göra med en aktie), med 1 ETF kan du få exponering mot 100-tals företag samtidigt (eftersom en ETF är en fond och inte en aktie).

ETF:er har ofta flera:

ETF:er är ofta bra investeringsinstrument för nybörjarinvesterare eftersom du får exponering mot många olika företag genom att köpa bara 1 ETF (till exempel).

Det är därför jag gillar ETF:er:

Populära investeringsplattformar som M1 Finance erbjuder över 6 000 ETF:er och aktier.

Placeringsfonder liknar ETF:er genom att de är en samling investeringar som vanligtvis följer ett index.

Fonder har många fördelar som:

Eftersom fonder förvaltas av professionella förvaltare kostar de vanligtvis mer än ETF:er.

I genomsnitt kostnadskvoten (aka kostnaden för att hålla en viss fond) är högre med fonder än med ETF:er eftersom fonder vanligtvis förvaltas av ett professionellt team.

Och beroende på skattestatus (skattepliktig kontra skattefördel/uppskjuten skatt) för investeringskontot som innehar din fond kan den aktiva förvaltningen av fonden innebära att du måste betala skatt.

För att bygga en investeringsportfölj med låga kostnadskvoter (aka mindre pengar ur fickan), bör du också överväga att investera i indexfonder .

En indexfond är passivt förvaltad och kan antingen vara en ETF eller en fond som följer ett visst marknadsindex.

Den mest populära typen av indexfond följer S&P 500.

Andra populära index inkluderar:

Det beror på att en indexfond spårar indexet.

Så din indexfondprestanda bör spegla resultatet för indexet som den spårar.

Och slutligen, om du vill skapa en aktieportfölj som är diversifierad, glöm inte att inkludera kontanter.

Det rekommenderas att ha cirka 3 % till 5 % av kontanterna till hands i din totala portfölj.

Pengarna kommer att fungera som "torrt pulver" för investeringsmöjligheter och hjälper dig att förbereda dig för en lågkonjunktur .

Det finns så många kontotyper av kontanter, till exempel:

Om du vill få största möjliga valuta för pengarna, kolla in CIT Bank högavkastande sparkonto .

Speciellt om din investeringstidslinje är kortsiktig (ungefär 1 år), skulle kontanter vara en lämplig tillgång.

Tillgångsallokering hjälper också till när du bygger portföljskydd mot marknadsvolatilitet.

Om du vill skapa en aktieportfölj, se till att du överväger din ålder och risktolerans.

När du är i 20-, 30- eller till och med 40-årsåldern är du ung nog att ta större risker genom att investera i aktier och återhämta dig från investeringsförluster.

Det beror på att du har tid på din sida.

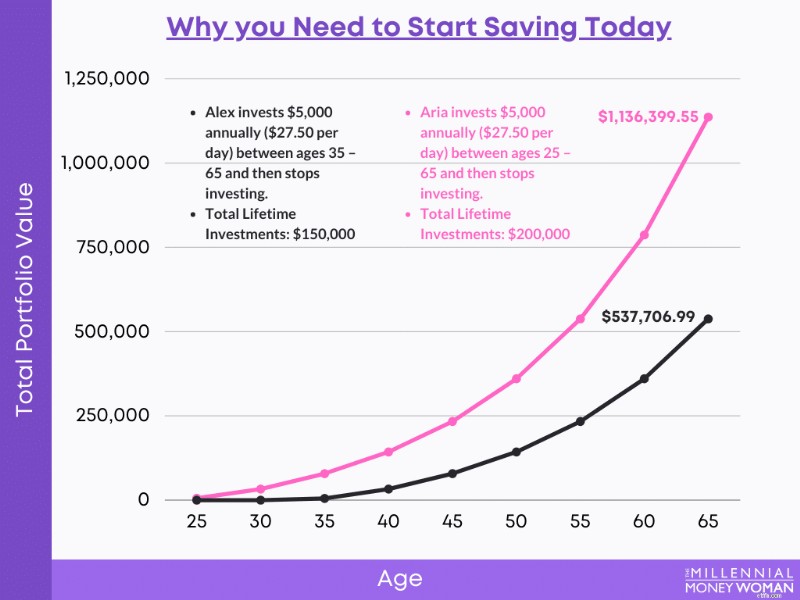

Som du kan se, ju tidigare du investerar, desto bättre kommer du att ha det när du går i pension.

Å andra sidan, om du precis har gått i pension, letar du sannolikt efter tillgångar som innebär mindre risk och som genererar inkomster som kan återskapa din lönecheck.

Om så är fallet kanske du vill investera i:

Även om det alltid är bra att prata med en investeringsrådgivare för att hjälpa dig att anpassa din investeringsportfölj, finns det flera riktlinjer för portföljallokering som kan hjälpa dig att bygga upp en aktieportfölj.

En sådan riktlinje är känd som regel 120.

Så, om du är 25 år, skulle du ha 120 minus 25 motsvarar 95 % av dina pengar i aktier.

Om du är 15 år skulle du ha 100 % av dina pengar i aktier.

Även om regeln om 120 bara är en riktlinje, är det också viktigt att ta hänsyn till din egen komfortnivå när du tar risk.

Några vanliga anledningar till att människor investerar är:

Om ditt mål till exempel är ett kortsiktigt mål (som sker inom de närmaste 2 till 3 åren) kanske du vill ta mindre risk.

Nyckeln till att bygga en aktieportfölj handlar om att hitta den rätta balansen mellan den risk du kan (och vill) ta på dig och att hantera dina förväntningar på investeringsavkastning.

Du kan skapa framgång i aktieportföljen genom att först förstå dina mål bättre.

Några övergripande mål inkluderar:

Dina mål kommer att avgöra vilka typer av aktier du inkluderar i din portfölj – och i vilken proportion.

Till exempel om du vill göra en investeringsportfölj med inkomstgenererande tillgångar , då måste du göra din research och välja lämpliga investeringar som ger en inkomstström som hyresfastigheter.

Men om ditt mål är att spara pengar kan du överväga att öppna ett högavkastande sparkonto .

Att skapa en investeringsportfölj på lång sikt innebär att du har råd att ta lite mer risk.

Att ta risk innebär att du kan:

I grund och botten har du råd att lägga en större del av dina pengar på investeringsfordon som kan ge dig högre avkastning när du går i pension.

Några exempel på långsiktiga investeringar inkluderar:

Kom ihåg att portföljbyggande handlar om diversifiering och att hantera risker på rätt sätt.

Rekommenderad läsning: Bästa långsiktiga investeringar

Att skapa en aktieportfölj framgångsrikt handlar också om att fokusera på långsiktiga vinster snarare än kortsiktiga vinster.

Att skapa en investeringsportfölj på kort sikt kan leda till att du:

Om du investerar på kort sikt (1 till 3 år) är det bättre att undvika mer riskfyllda investeringar.

Mer riskfyllda investeringar kan leda till att du förlorar dina pengar och du behöver tid för att återhämta dig från dessa förluster.

Om du vill bygga en kortsiktig portfölj är en portfölj med aktier inte din bästa insats.

Överväg istället att investera i:

När du letar efter kortsiktiga investeringar, se till att hitta en som ger en hög avkastning.

Det är därför jag varmt rekommenderar SaveBetter , som kombinerar de bästa möjliga affärerna med de högsta räntorna.

Om du bygger en investeringsportfölj måste du diversifiera dina investeringar.

Med diversifiering menar jag inte bara över olika tillgångsklasser (som vi pratade om tidigare).

Diversifiering handlar om hur olika investeringar fyller olika roller i din portfölj.

Dina tillgångar bör vara diversifierade över:

Faktum är att portföljaktier är effektivt diversifierade med så få som 30 aktier.

Antalet aktier i din aktieportfölj beror på:

När du sprider dina pengar på olika investeringar, minimerar du skadan av en potentiell förlust som påverkar hela din portfölj.

Och att diversifiera dina investeringar innebär att du bygger portföljens motståndskraft.

Att bygga investeringsportföljmodeller innebär också att du med jämna mellanrum måste balansera om din aktieportfölj.

Ombalansering av din portfölj avser att köpa och sälja aktier i din portfölj för att behålla din ursprungliga investeringsallokering.

Om du till exempel börjar med en portfölj som är 80 % i aktier och 20 % i obligationer, kan fluktuationer i priset göra att din initiala viktning (alltså 80/20) ändras över tiden.

Om du funderar på att balansera om din portfölj måste du bestämma vilka aktier som är:

En aktie skulle vara överviktig om den från början bara tog upp 5 % av din portfölj men över tiden, på grund av prishöjningar, var värd 7 % av din portfölj.

Att återbalansera din portfölj är inget skämt och kan ta lite tid – särskilt om du är nybörjare.

Om du inte är redo att ägna den tiden och energin, kolla in M1 Finance .

Med M1 investerar du på egen hand men inte själv.

M1 erbjuder automatisk portföljombalansering så att du inte behöver oroa dig för att spendera tid på det.

Speciellt om du bara har haft en viss aktie i mindre än 1 år och bestämmer dig för att sälja den, kan du vara skyldig skatt.

Fortsätt läsa, för i nästa steg kommer jag att gå in mer på djupet om hur du sänker dina skatter.

När du bygger en aktieportfölj är det också viktigt att tänka på skatter.

Tänk tillbaka på steg 3 i denna process (tillgångens plats).

Tillgångsplats hänvisar till skattestatusen för dina investeringskonton.

Så du kan ha följande typer av konton:

I skattepliktiga konton måste du överväga skattekonsekvenserna när du gör en handel.

De två vanligaste typerna av skatter inkluderar:

Så om du letar efter skattealfa (alias att betala mindre i skatt), är den "bästa" typen av skatt kapitalvinstskatter.

Med ETF:er har du inte det problemet.

Du kan också kompensera vinster med förluster och vice versa.

Så om du tar en reavinst på 10 000 USD och tar en reaförlust på 9 000 USD, betalar du faktiskt bara för 1 000 USD i kapitalvinst.

Ännu bättre, om du tar en förlust under innevarande år, kan du faktiskt kvitta din ordinarie inkomst (som din lön) med upp till $3 000 under ett enskilt beskattningsår (när den här artikeln skrivs).

Dessa strategier hänvisar vanligtvis till en taktik som kallas skatteförlustavverkning .

Skattebortfall kan vara tråkigt, särskilt om du gör allt på egen hand.

Tänk bara på att dina förluster inte kommer att tillåtas om du säljer en aktie och ersätter den med en mycket liknande investering inom 30 dagar före eller efter försäljningen.

Detta kallas "tvättförsäljningsregeln .”

Portföljaktier kan vara mycket volatila, så du kan inte bara låta dina känslor styra när du köper och säljer.

Det är där din aktieexitstrategi kommer in i bilden.

Vanligtvis är dessa kriterier redan på plats innan investeraren köper aktien.

Några vanliga kriterier för att utlösa en exit inkluderar:

En aktieexitstrategi hjälper dig att undvika att sälja (eller köpa) av känslor som rädsla.

Känslomässiga investerare misslyckas ofta på lång sikt.

Det är därför som att bygga portföljmodeller som är framgångsrika innebär att du också behöver din exitstrategi.

Att bygga portföljens motståndskraft börjar med att diversifiera dina investeringar.

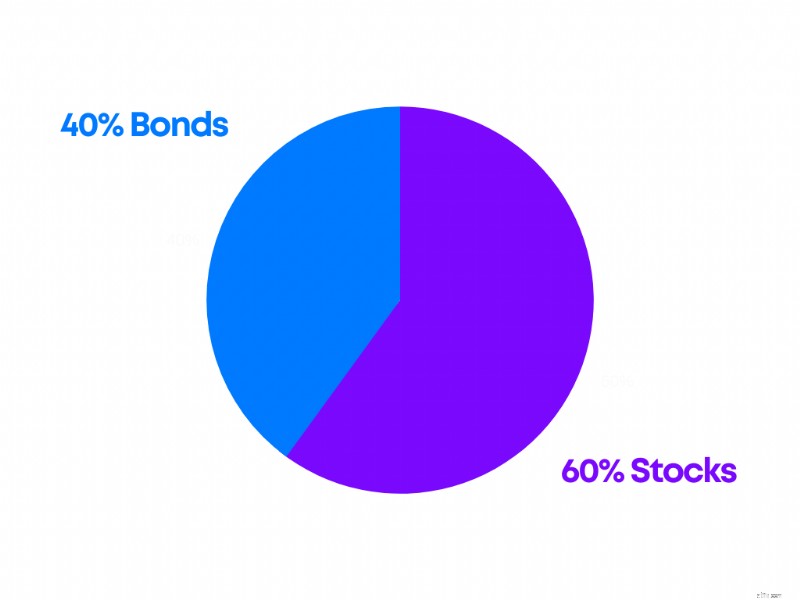

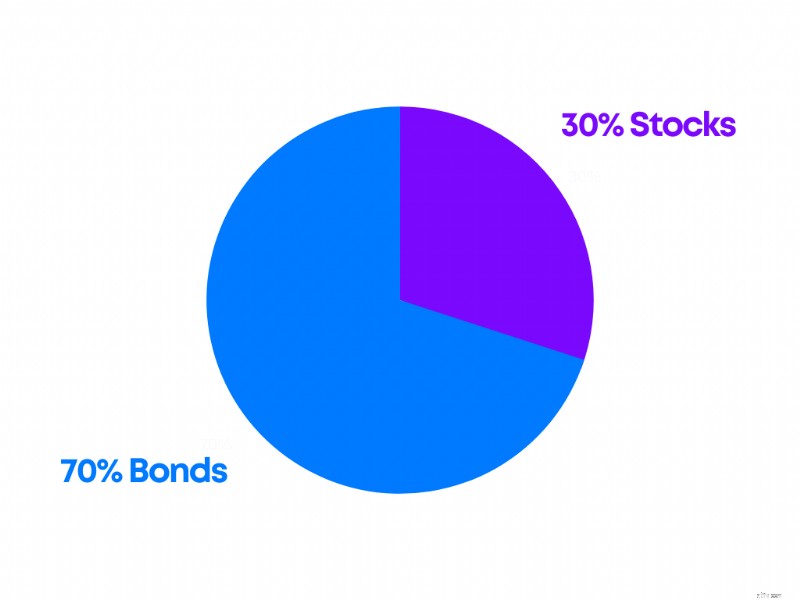

Här är några exempel på aktieportföljer och hur de ser ut, baserat på deras riskfördelning.

En aggressiv portfölj är ofta idealisk för:

Här är ett exempel på en aggressiv investeringsportfölj:

En måttlig portfölj, å andra sidan, kan vara idealisk för:

Här är en titt på en typisk måttlig portföljkonstruktion:

Och slutligen, en konservativ portfölj kan vara idealisk för:

Här är ett exempel på en konservativ portfölj:

The best type of stock portfolio allocation depends on you and your personal situation.

That’s why it might help to talk to a financial advisor, to help guide the conversation.

You can start building a stock portfolio for as little as $5. However, you’ll start to see a big difference the more money you invest. The key is making regular contributions to your stock portfolio and staying invested for the long term.

A good stock portfolio depends on how well-diversified it is. This means you are invested across multiple sectors, industries, and companies for example. A diversified portfolio lowers volatility and mitigates the impact of a loss in one particular stock.

First, understand your risk tolerance and your goals. Second, determine whether you want to invest in taxable or tax-advantaged accounts. Third, diversify your portfolio. Fourth, monitor your investments.

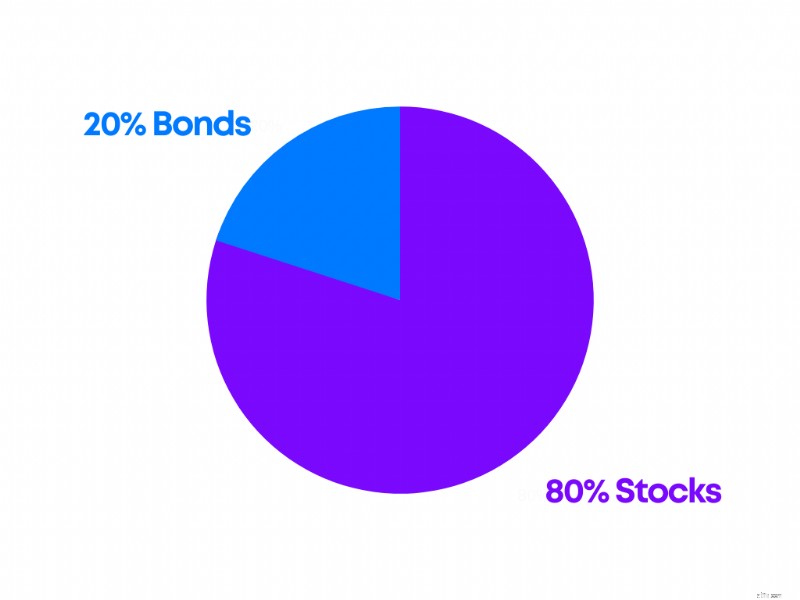

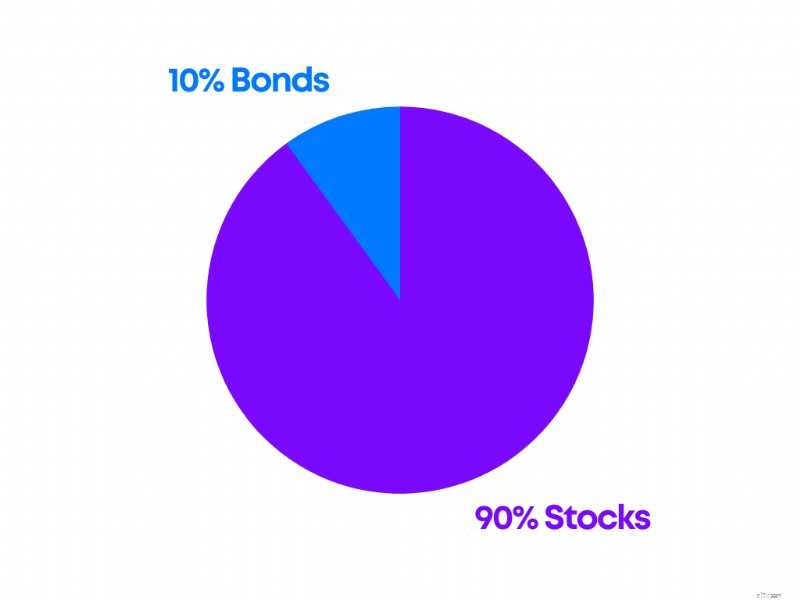

The ideal portfolio mix takes into account your own goals, situation, and what you want to accomplish with your invested money. For many who are in their 20’s, a portfolio with 90% stocks and 10% bonds might work. For those nearing retirement, a portfolio with 60% stocks and 40% bonds may do the trick.

Building a stock portfolio might sound like A LOT of work, but if you follow this step-by-step guide, you’ll find it a lot easier.

Regardless of whether you’re looking to invest your first $100 or your first $1,000, building a stock portfolio now can pay you in dividends (no pun intended!) in the future.

Now it’s your turn:

What elements of building a stock portfolio did I miss?

Let me know in the comments section below.

Skuldfri pension! 7 skäl att betala av varenda krona innan du går i pension

Vad är optionshandelsprivilegier?

Kunder säger att den här banken erbjuder de bästa ekonomiska råden

Hur man öppnar ett företagsbankkonto i 4 steg

Vad är grejen med förlåtelse av privata studielån?

PODCAST:Where to Invest in 2021 with Anne Kates Smith

Det händer de bästa av oss -- vi befinner oss med en oöverstiglig hög med skulder. Låt oss prata igenom alternativen för att undvika konkurs.

Så här köper du aktier på din iPhone