Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Om du vill ha en recension av Greenlight-kort som inte skär ner på detaljerna har du kommit till rätt ställe.

Idag ska vi utforska Grönt ljus från topp till botten (och även inifrån och ut!)

Först kommer du att lära dig vad Greenlight är, hur Greenlight fungerar, och sedan kommer vi att dyka in i mer detaljer, till exempel:

Är du redo att se om Greenlight är det bästa betalkortet för dina barn?

Låt oss komma igång.

Totalbetyg:

Betyg 4,8 av 5

Liveaviseringar

Föräldrakontroll

Inga övertrasseringsavgifter

Endast digitala insättningar

Relativt hög månadskostnad

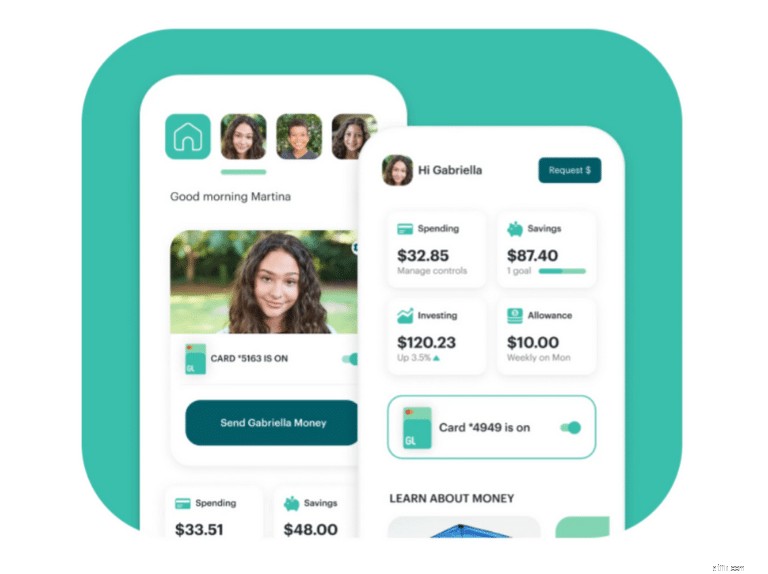

Greenlight är ett förbetalt betalkort och en app som föräldrar kan använda för att lära sina barn personlig ekonomi. Greenlight-kortet lär barnen att spendera, spara, ge, investera och ta ansvar för sina sysslor – allt medan föräldrar övervakar och godkänner varje transaktion.

Greenlight är en one-stop-shop när det kommer till föräldrar som lär sina barn om pengarhantering :

Finansappen hjälper föräldrar att spara tid och pengar med följande funktioner:

Föräldrar kan helt enkelt börja med ett förbetalt betalkort (minimum varierar vanligtvis mellan $1 och $20).

Med Greenlight behöver du inte betala:

*Vissa bankomatoperatörsavgifter kan tillkomma

Det blir bättre: Beroende på vilken nivå du köper (Greenlight erbjuder paket i tre nivåer) kan du också börja lära dina barn hur de ska investera.

Nu, tack vare Grönt ljus , du som förälder har förmågan att lära dina barn ekonomiska huvudmän från tidig ålder.

Låt oss ta en överblick över Greenlights fördelar och nackdelar:

Lär dina barn hur man hanterar pengar (inget krav på lägsta ålder)

Månatliga kostnader kan vara relativt höga (från 4,99 USD)

Föräldrakontroller på högsta nivå

Investeringsalternativet är endast tillgängligt på de 2 dyrare månadspaketen

Inga övertrasseringsavgifter, bankomatavgifter etc.

Greenlight-kort kräver att föräldrar betalar ytterligare ränta

Föräldrar kan välja att godkänna barnets transaktioner

Den maximala belastningen per månad är begränsad till mellan $4 000 och $7 500

Livevarningar för utgiftstransaktioner

Du kan inte sätta in fysiska kontanter – endast digitala överföringar är tillåtna

Lär dina barn hur man investerar och kraften med sammansatt ränta

Vanliga kundklagomål rör svårigheten att stänga ett Greenlight-konto

Betala dina barn för sysslor och lär dem ansvar

Kundtjänst kanske inte är lika lyhörd

Uppmuntra dina barns sparstrategi genom att öka räntebetalningarna

Du kan inte ta lån eller låna ut pengar till dina barn

Innan du läser vidare, kolla in mina betyg för var och en av följande 6 kategorier:

Likviditet

⭐️⭐️⭐️⭐️⭐️

Säkerhet och säkerhet

⭐️⭐️⭐️⭐️⭐️

Användbarhet

⭐️⭐️⭐️⭐️⭐️

Investeringsalternativ

⭐️⭐️⭐️⭐️

Avgifter

⭐️⭐️⭐️

Kundtjänst

⭐️⭐️⭐️

För att ge lite mer detaljer om orsaken till mina betyg, ta en titt på min uppdelning nedan:

Hittills är jag ganska imponerad av den här plattformen.

Greenlight kommer med många användarvänliga funktioner och tjänster.

Här är en snabb sammanställning:

År grundat

2014

Huvudkontorsplats

Atlanta, Georgia

Antal nedladdningar

4 miljoner+

Besparingar på Greenlight-plattformen

50 miljoner dollar

Minsta månatliga kostnad

4,99 USD

Minsta belopp för att finansiera förbetalda betalkort

$1 till $20

Vad du kan lära dina barn

– Sparar

– Tjänar

– Investera

– Utgifter

– Budgetering

– Ansvar

– Målplanering

Säkerhetsfunktioner

– FDIC försäkrad

– SIPC försäkrad

– Övertrasseringsskydd

– Inaktivera kortet om det tappas bort eller blir stulet

– Förälders godkännande för transaktioner

– Programvara för datakryptering på toppnivå

– Förälders förmåga att blockera osäkra utgiftskategorier

Tillgänglighet

– Android

– MacBook

– Windows PC

– Amazon Kindle

– Apple iPhone (5S eller senare körs på iOS 12 eller bättre)

Kundtjänst

– Telefon [888-483-2645]

– E-posta [support@greenlight.com]

Kundtjänst öppettider

– M till F 8.00 till 23.00 EST

– Lördag och söndag 08:00 till 21:00 EST

Tillgänglighet för betalkorts land

– Inga internationella avgifter

– Inga utländska transaktionsavgifter

– Över 150 länder accepterar Greenlight

– 74 länder accepterar för närvarande inte Greenlight Card

– 83 länder accepterar Greenlight-köp men inte uttag från bankomat

Om du funderar på att resa utomlands och inte är säker på om ditt Greenlight-kort kommer att fungera för dina internationella resor, kontakta bara support@greenlight.com för att bekräfta att du kan använda ditt kort.

Den goda nyheten är att mer än 150 länder accepterar Greenlight vid det här laget.

De ytterligare funktionerna som erbjuds med Greenlight-bankkort inkluderar följande:

Låt oss kolla in dem.

Om du vill lära ditt barn ansvar och ansvar, överväg att använda funktionen för direktinsättning.

Med direktinsättningsfunktionen kan du:

När ditt barn har ställt in den direkta insättningen bör det vanligtvis ta mellan 1 till 2 betalningsperioder innan det sätts in på Greenlight-kontot (och detta beror på ditt barns arbetsgivare).

När direktinsättningen träffar ditt barns konto skickar Greenlight ett verkligt meddelande för att uppdatera dem om att pengar är tillgängliga.

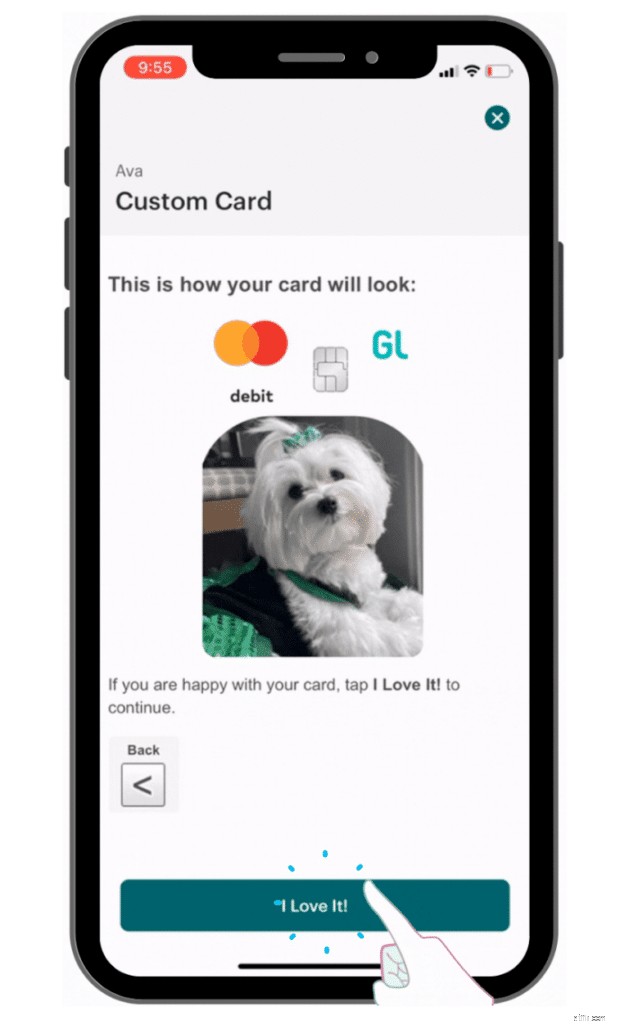

En av de coola sakerna med Greenlight-bankkortet för barn som jag verkligen gillar är möjligheten för föräldrar och barn att skapa ett anpassat kort.

Du behöver inte bara ladda upp bilder på dina barn på dessa anpassade kort.

Dina barn kan lägga till bilder av:

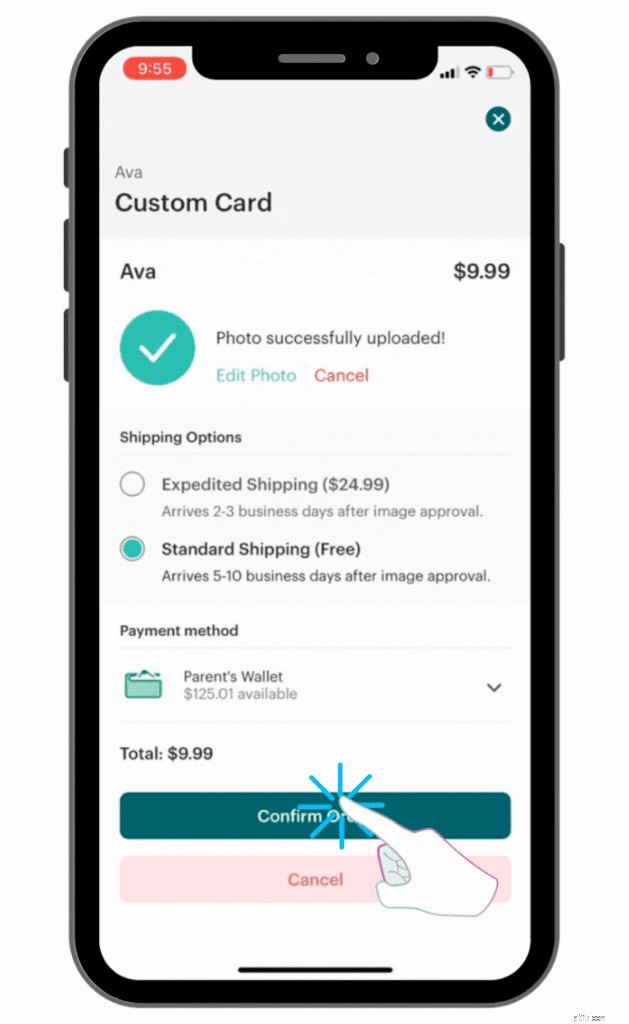

Tänk bara på att det kostar extra pengar att beställa ett anpassat kort – $9,99 för att vara exakt.

Du kan välja bokstavligen vilken bild som helst från ditt fotobibliotek och anpassa den till den anpassade kortbyggaren i Greenlight.

När du har valt en bild och anpassat den till ditt anpassade kort kan du klicka på "Nästa" och lägga din beställning.

Med det anpassade kortet kan du antingen använda standardfrakt, som är gratis, eller så kan du använda snabb frakt för 24,99 USD.

I en värld där alla är så upptagna kan det vara ett stort plus för föräldrar att ha möjlighet att omedelbart överföra pengar.

Nedan finns lite mer information om omedelbara överföringar:

Överföringar från ditt betalkort:

Omedelbar tillgänglighet

Överföringar från ditt bankkonto:

2 till 3 arbetsdagar

Om du har god status med Greenlight kan dina överföringar ske omedelbart.

Funktionen för föräldrautgiftskontroll är något de flesta föräldrar kommer att uppskatta.

Några ytterligare föräldrautgiftskontroller som du kan använda inkluderar:

Låt oss ta en närmare titt på de föräldrakontroller du kan implementera för ditt barn.

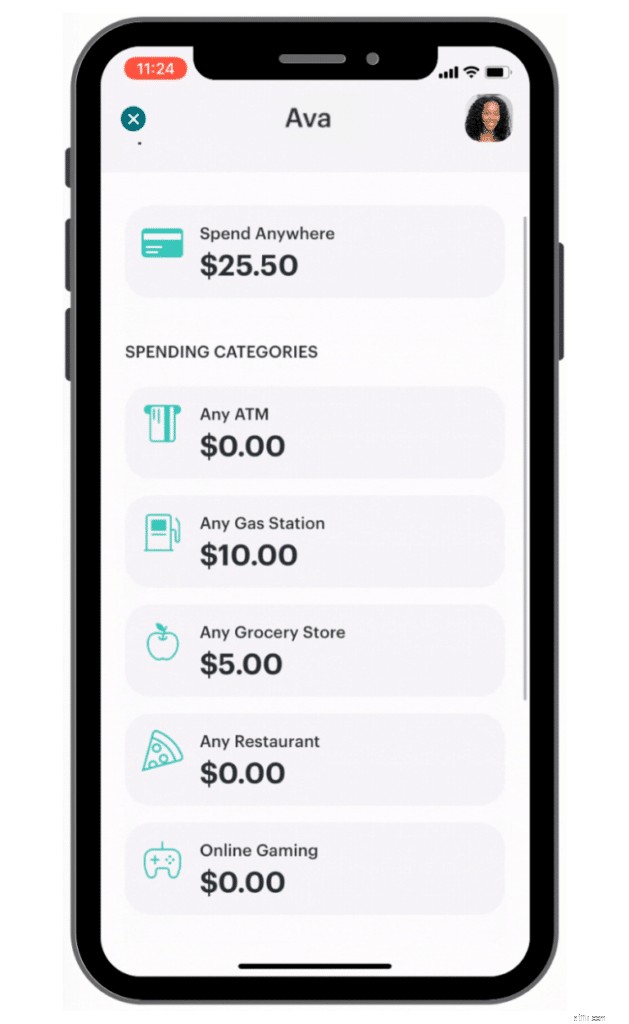

Om du inte vill att ditt barn ska spendera sina pengar i en viss butik kan du nu ställa in utgiftsgränser för specifika butiker.

En annan bra sak med Greenlight-betalkortet är att så snart ditt barn gör ett köp i butik får du ett push-meddelande från verkligheten.

Om ditt barn försöker köpa något från en av de butiker du valt att blockera, kommer ditt barns kort att nekas.

Den goda nyheten är att Greenlight-kortet erbjuder ett öppet kommunikationssystem för föräldrar och barn.

Om ditt barn till exempel handlar i en ny butik och inte har tillräckligt med pengar på sitt "Spendera var som helst"-konto, kan ditt barn skicka en begäran i realtid om att du ska lägga till pengar på sitt "Spendera var som helst"-konto.

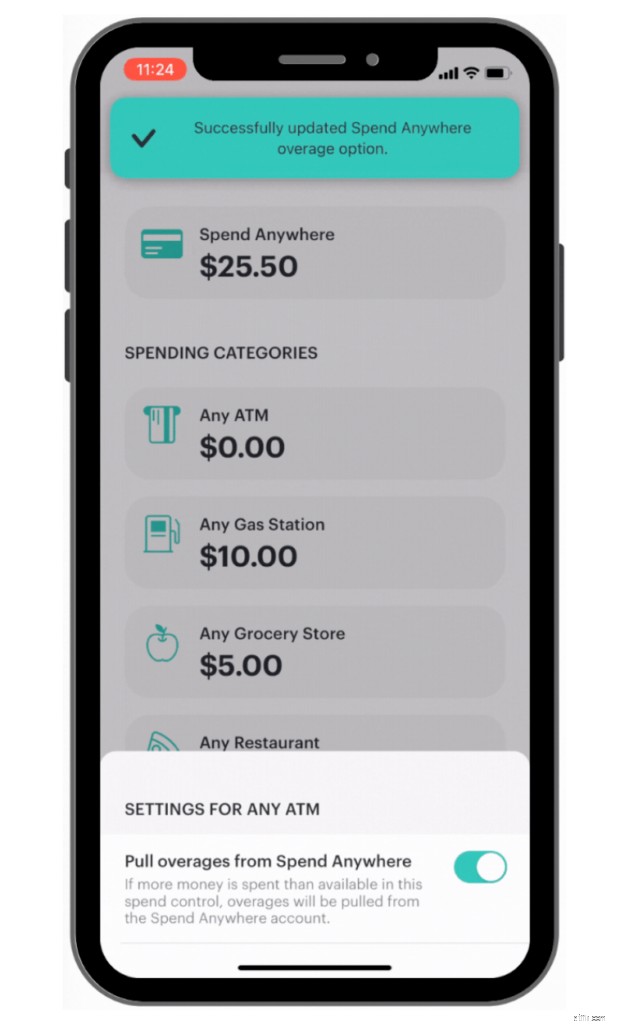

Greenlight har fastställt att de fem bästa utgiftskategorierna för barn och tonåringar inkluderar:

Du kommer vanligtvis att se de 5 kategorierna listade på ditt barns instrumentpanel så här:

Ett smart system som Greenlight har infört tar hänsyn till bankomatuttag.

Greenlight har inaktiverat möjligheten för barn att ta ut mer än sitt saldo för bankomater.

För följande kategorier kan du välja att få eventuella överskott från ditt barns "Spendera var som helst"-konto:

Men om du föredrar att ditt barns kontoinställningar inte drar överskott från deras "Spendera var som helst"-konto, kan du enkelt stänga av den här inställningen.

Som du kan se från skärmdumpen ovan kan du aktivera eller inaktivera möjligheten för överskott att komma från ditt barns "Spendera var som helst"-konto.

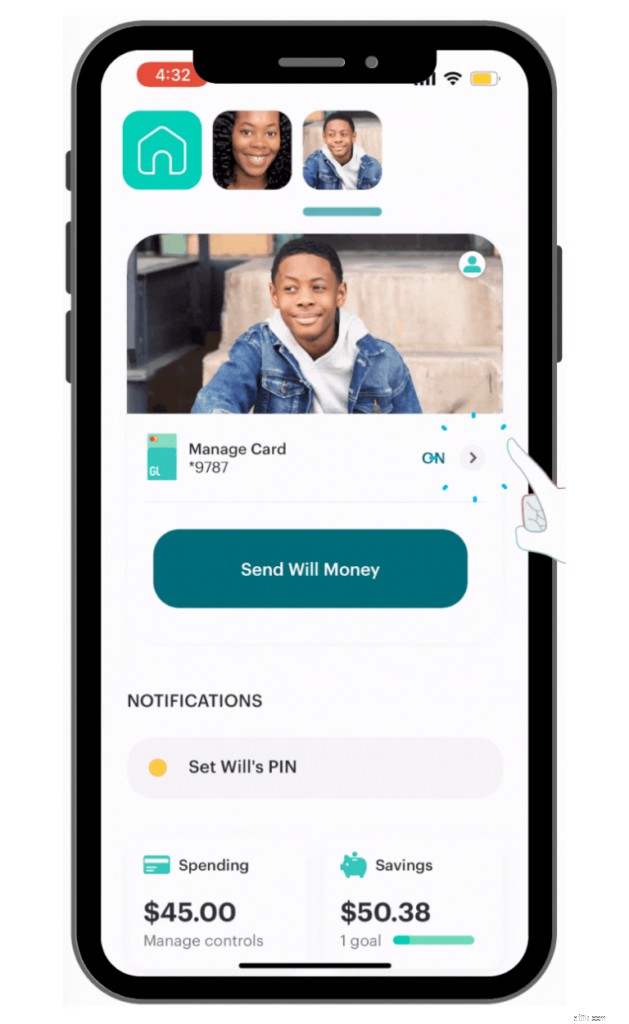

I värsta fall kan du också välja att inaktivera och frysa ditt barns kort.

Du kommer vanligtvis att vilja ta till det här fallet om:

Detta kan göras från din app (föräldraappen).

Först navigerar du till ditt barns instrumentpanel och klickar sedan på rubriken "Hantera kort" för att slå på eller av kortet.

När du har bekräftat att du vill stänga av ditt barns kort skickar Greenlight dig till och med och uppmanar dig att beställa ett ersättningskort om du vill.

Tänk på att ditt första ersättningskort kommer att ersättas gratis och att eventuella ersättningar därefter kommer att kosta 3,50 USD per kort.

Låt mig tala om Greenlight-bankkortsavgifterna:

Enligt min mening är månadsavgifterna lite högre än vad jag skulle vilja se.

Men avgifterna är fortfarande överkomliga, och det är svårt att sätta ett pris på praktisk utbildning i finansiell kunskap för dina barn.

Här är en översikt över vad du kan förvänta dig när du öppnar ett Greenlight-betalkort för barn:

Minimiålder

Inga

Minsta saldo

$1 till $20

Maximalt saldo

– 7 500 USD (för barn)

– 15 000 USD (för primära kontoägare som föräldrar)

Typisk ränta (förälderbetald)

1 % till 2 %

Säkerhets- och säkerhetsfunktioner

– FDIC-skydd

– SIPC-skydd

– Verkliga transaktionsmeddelanden

– Mastercard Zero Liability Protection

– Osäkra utgiftskategorier blockeras

– Slå på/av ditt kort direkt från appen

Typiska avgifter

– Månadsavgift (från 4,99 USD)

– Anpassat kort (engångsavgift för 9,99 USD)

– Ersättningskort (1 gratis ersättningskort per barn. Allt därefter kostar 3,50 USD per kort)

Var accepteras Greenlight?

De flesta internationella länder (150+ länder)

Kan barn tjäna pengar tillbaka?

Ja, Greenlight Max-användare kan tjäna 1 % pengar tillbaka på köp

Fungerar Greenlight med Google Pay?

Ja

Fungerar Greenlight med Apple Pay?

Ja

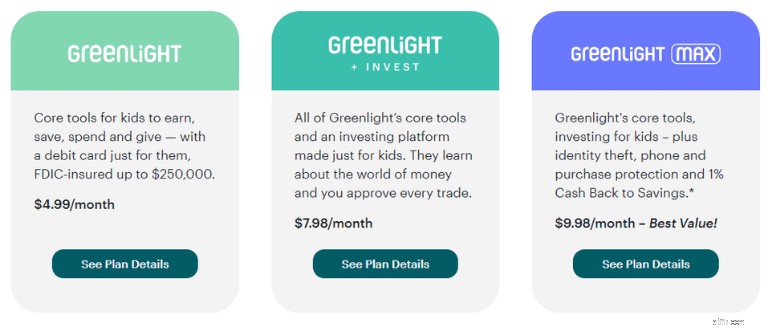

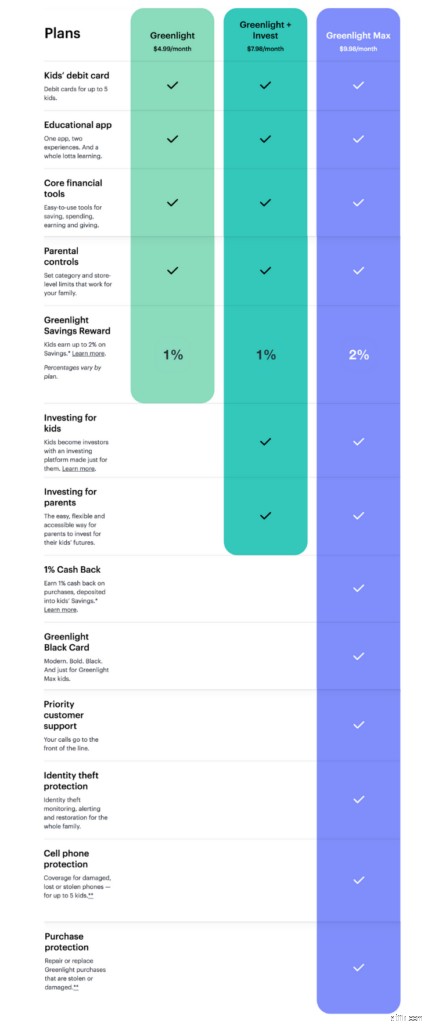

Greenlight har tre planer:

Även om kostnaden för Greenlight-kortet för barn inte är upprörande, kan den vara lägre.

Nedan finns en bättre uppdelning av avgifter och funktioner för var och en av de tre Greenlight-bankkortsnivåerna:

Det finns ännu bättre nyheter:

Du kan registrera dig gratis i 1 månad och uppleva ett Greenlight-demopaket .

På så sätt kan du ta reda på om du gillar Greenlight-betalkortet för barn.

Dessutom kan du säga upp din månadsprenumeration när som helst.

Sammanfattning:

Greenlight debiterar dig en månatlig, återkommande avgift för din kortanvändning. Avgifterna är relativt överkomliga (från 4,99 USD per månad) och kan hjälpa ditt barn att lära sig pengar med hjälp av ett praktiskt tillvägagångssätt.

Om jag kunde skulle jag ge Greenlight-appen 11 av 10.

Det är extremt användarvänligt, intuitivt och det gör ett bra jobb med att visa informationen på ett snyggt och organiserat sätt.

Det här är vad jag älskar (och uppskattar) med Greenlight-bankkortet för barn:

Sammantaget är själva Greenlight-plattformen en enkel design med ett gränssnitt som är ganska intuitivt och som kan hjälpa dig att hantera och granska ditt barns ekonomi.

Jag hämtar från min egen personliga erfarenhet av att prata med en personlig representant från Greenlight:

Kunskap

⭐️⭐️⭐️⭐️⭐️

Vänlighet

⭐️⭐️⭐️⭐️⭐️

Kundupplevelse

⭐️⭐️⭐️⭐️⭐️

Det finns 5 sätt du kan få dina Greenlight-frågor besvarade på:

E-post

support@greenlight.com

Telefonsamtal

888-483-2645

SMS

404-974-3024

Sociala medier

Twitter, Facebook, Instagram, YouTube

Telefonsupportcenter öppettider

– M till F 8.00 till 23.00 EST

– Lördag och söndag 08:00 till 21:00 EST

Även om semestertider kan gälla, kan du kontakta en Greenlight-representant praktiskt taget när som helst.

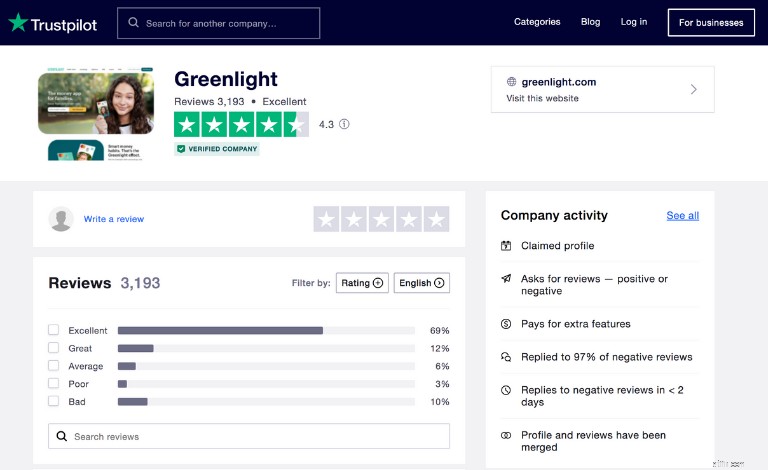

För att se till att du får hela bilden av Greenlights kundtjänst, kolla in Greenlights profil på BBB (Better Business Bureau) eller TrustPilot.com.

Även om det inte verkar som om Greenlight är betygsatt av BBB, har företaget tusentals recensioner på TrustPilot.

Hela 88 % av de svarande bedömde Greenlight i genomsnitt till utmärkt.

Även om Greenlight verkar ha ett ganska bra övergripande betyg hos sina kunder, tycker jag fortfarande att det är viktigt att regelbundet läsa recensionerna – både bra och dåliga.

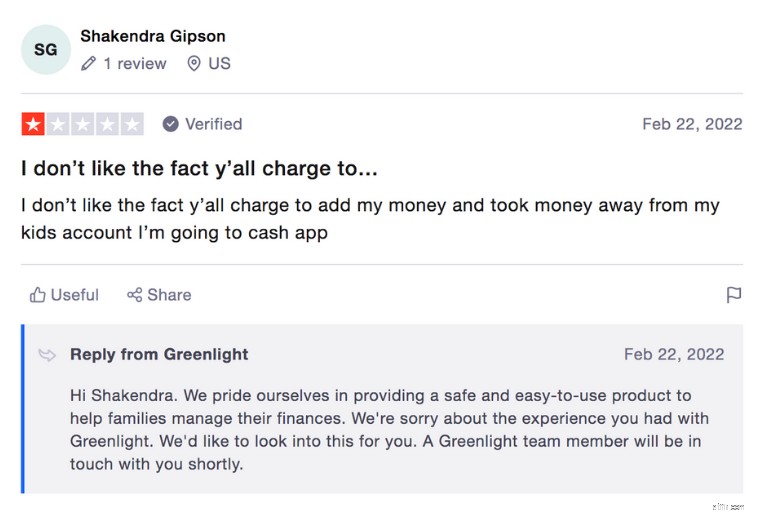

Ovan är ett exempel på ett vanligt kundklagomål om att ta ut pengar från ett barnkonto för att betala månadsavgiften om förälderkontot inte har tillräckligt med kontanter.

Även om Greenlights kundtjänstteam svarar på vart och ett av kundklagomålen, är svaren (90 % av tiden) väldigt generiska.

Som kund skulle jag förmodligen inte vara så glad över att få ett standardsvar på mitt klagomål.

Ta alltid dessa recensioner med en nypa salt.

I det stora hela är Greenlight transparent och rimligt med sina avgifter.

Ta först en titt på uttagskostnaderna för bankomater som är förknippade med Greenlight-kortet:

Uttagsavgifter från bankomat

$0

Maximal daglig uttagsgräns för bankomat

100 USD

Maximal månatlig uttagsgräns för bankomat

500 $

Om du någon gång förlorar ett Greenlight-kort (vilket kan hända mig ganska ofta!), kolla in den här informationen nedan:

Första kortbyte

$0

Andra+ kortbyte

3,50 USD

Expressleverans för kortbyten

$24,99

Vissa förbetalda betalkort kan ta ut en liten avgift för att ladda om dina kort.

Inte med Greenlight-betalkortet:

Det kan vara lite krångligt att först ladda in pengar på ditt konto och sedan överföra pengarna till ditt barns konto, men du behöver åtminstone inte betala några avgifter.

Låt oss nu ta en titt på följande:

Innan du börjar ladda upp kontanter till ditt barns Greenlight-betalkort är det viktigt att förstå gränserna du och ditt barn kan stöta på.

Låt oss först ta en titt på det lägsta kortsaldot:

Det finns också olika belastningsgränser.

Kolla in det nedan:

Maximal daglig debetbelastning

1 500 USD (per förälder)

Maximal ACH-belastningsgräns

$300 till $600 (var tredje dag rullande period för överordnade konton)

Maximal ACH-belastning per månad

1 000 USD (För konton med handhavande med manuell verifiering)

Maximala månatliga löner för direktinsättningar

5 000 USD (per familj)

Maximal månatlig total belastning från investeringskonton

$7 500 (per familj)

Låt oss sedan ta en titt på det maximala kortsaldot:

Låt oss nu ta en titt på de maximala dagliga och månatliga utgiftsgränserna för både föräldrar och barn:

Om du vill lära dina barn hur man investerar , då bör du överväga Greenlight + Invest-nivån.

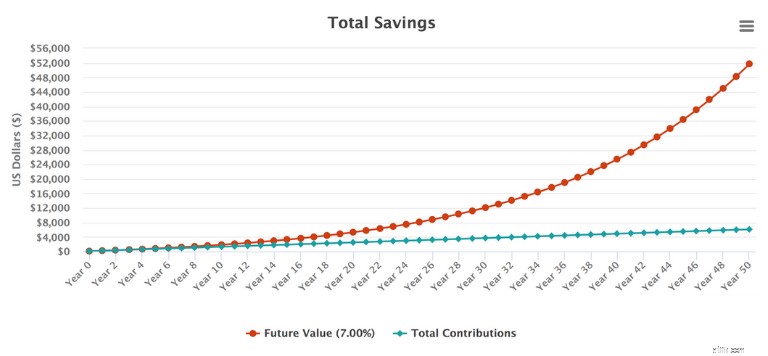

Även om Greenlight + Invest-planen kostar $7,98 per månad, är det en mycket bra funktion som du kan använda för att lära dina barn om investeringar och sammansatt ränta.

Om du till exempel ger ditt barn 100 USD och råder ditt barn att investera 10 USD varje månad, från den dag de är 10 år tills de är 60, skulle de ha 51 729,17 USD.

Som du kan se ökar det framtida värdet av ditt barns investering över en tidsperiod på 50 år avsevärt över tiden.

Och just av den anledningen är det viktigt att lära dina barn från tidig ålder hur man investerar.

Nedan finns några ytterligare funktioner när det kommer till Greenlight + Invest Tier:

Minimiålder för att investera

Inga

Handlar barn verkligen?

Nej, barn kan bara begära byten

Vem placerar affärerna?

Föräldrar godkänner och placerar affärerna

Minsta investering

$1

Handelsavgifter

$0

Antal tillgängliga investeringar

4 000+

Investeringstyper

– ETF:er

– Aktier

Tillåten delinvestering?

Ja

Greenlight håller sig vanligtvis borta från den mer alternativa investeringen typer (såsom mikrobolag eller andra, mer volatila och riskfyllda investeringar).

Sammanfattning:

Greenlight + Invest-nivån är, även om den är dyrare än den generiska Greenlight-nivån, en fantastisk möjlighet att lära dina barn hur man investerar med hjälp av en praktisk och verklig investeringsapp designad för alla åldrar.

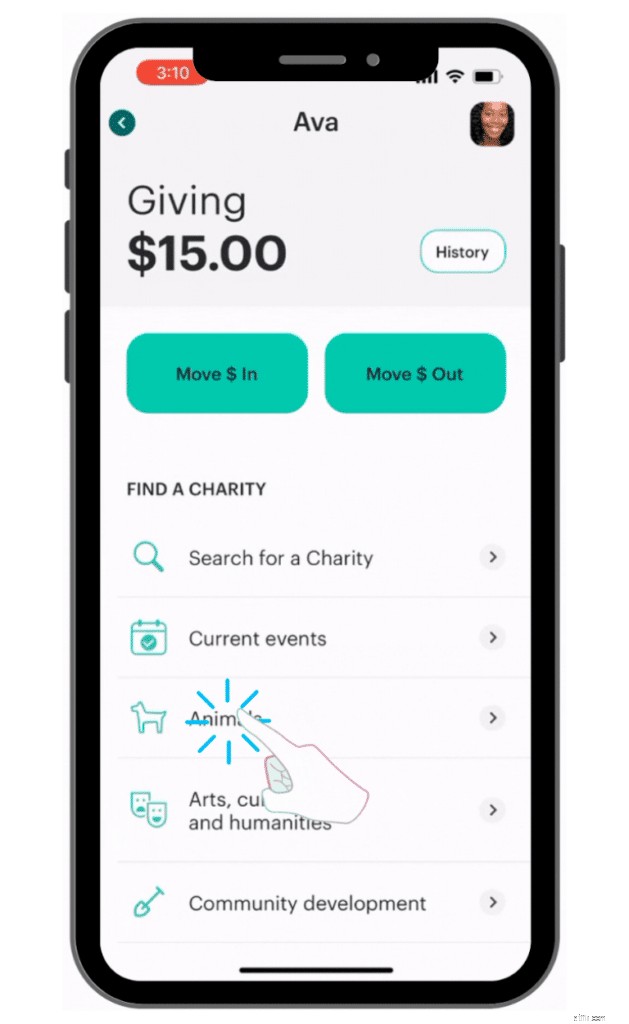

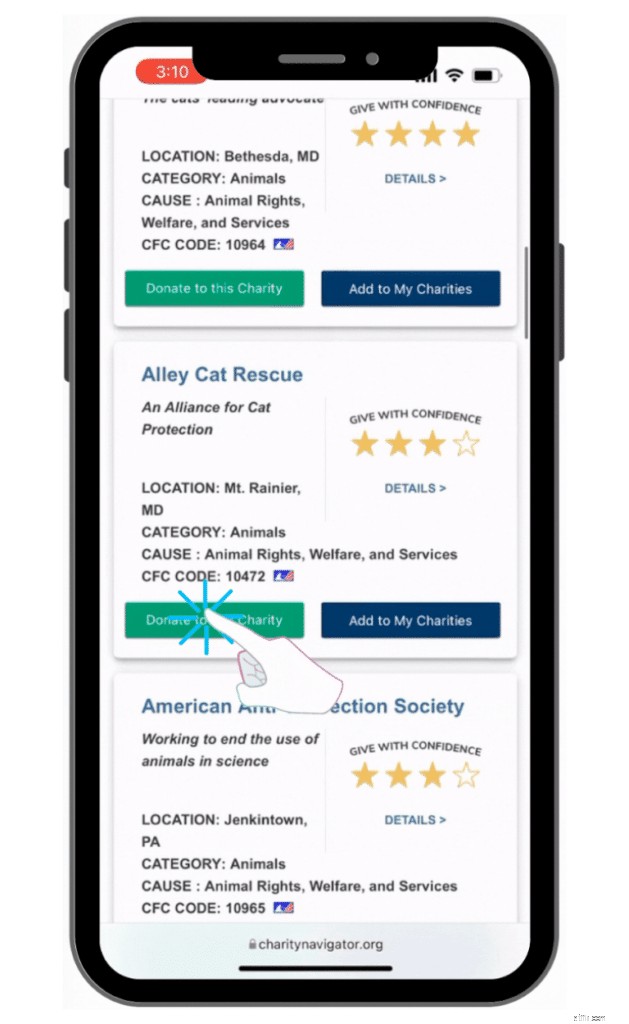

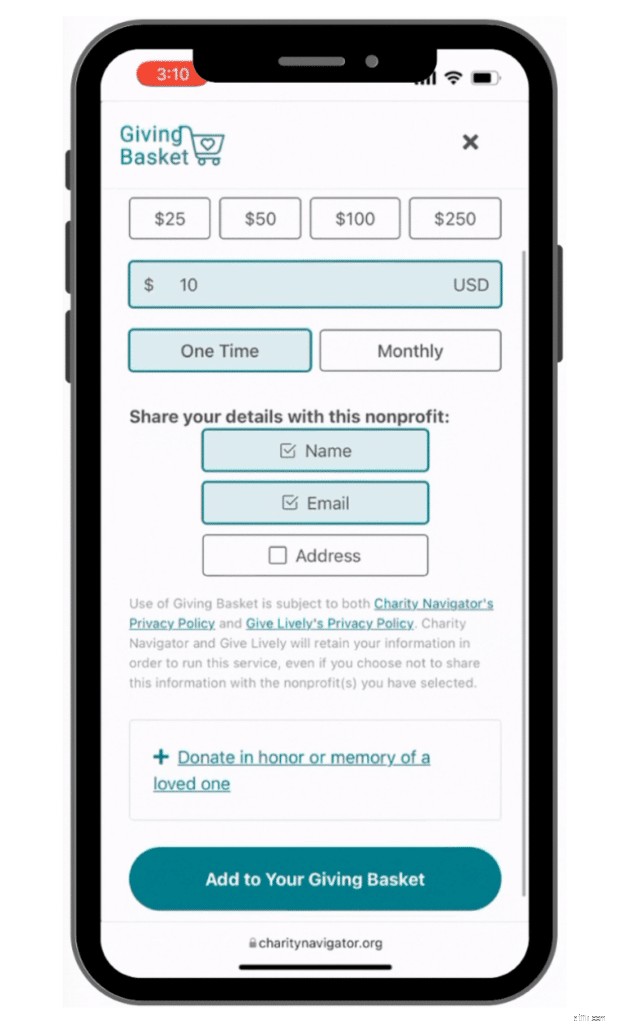

Greenlight Giving Account är där föräldrar och barn kan välja att donera en del av sina pengar till en välgörenhetsorganisation som de själva väljer.

Du kan välja vilken kategori du vill donera pengar till.

Därifrån omdirigeras du till en extern sida, känd som charitynavigator.org.

När du väl är på Charity Navigator-webbplatsen kan du kolla in specifika välgörenhetsorganisationer i den kategori du valt.

När du har bläddrat igenom varje välgörenhetsorganisation kan du göra en donation i det belopp du vill.

När du har valt din favorit välgörenhetsorganisation kan du bekräfta din donation och pengar kommer att dras från ditt barns Giving Account.

Det är faktiskt en ganska enkel process.

Här är 7 Greenlight-funktioner som lär dina barn att bli bättre förvaltare av pengar:

Låt oss ta en djupdykning i var och en av dessa sju funktioner.

Round Ups är en sparfunktion som hjälper barn att samla ihop reservpengar från inköp till nästa hela dollar.

Den "avrundade" ändringen läggs sedan till på deras Greenlight General Savings-konto.

Anledningen till att jag är ett stort fan av Round Ups-funktionen är att du sparar "utom synhåll, utom sinne".

Här är ett snabbt exempel:

Kostnad för köp

1,25 USD

Round Up-funktionen ökar ditt köp till nästa dollar

2,00 USD

Belopp avrundat uppåt

0,75 USD

Belopp överfört till sparkonto

$0,75

Med andra ord, summan pengar som avrundas uppåt överförs automatiskt till Greenlight General-sparkontot.

Sammanfattning:

Round Ups kan vara mycket effektiva eftersom ditt barn kan öka sitt sparande utan att fysiskt behöva flytta pengar mellan konton. Round Ups gör detta automatiskt.

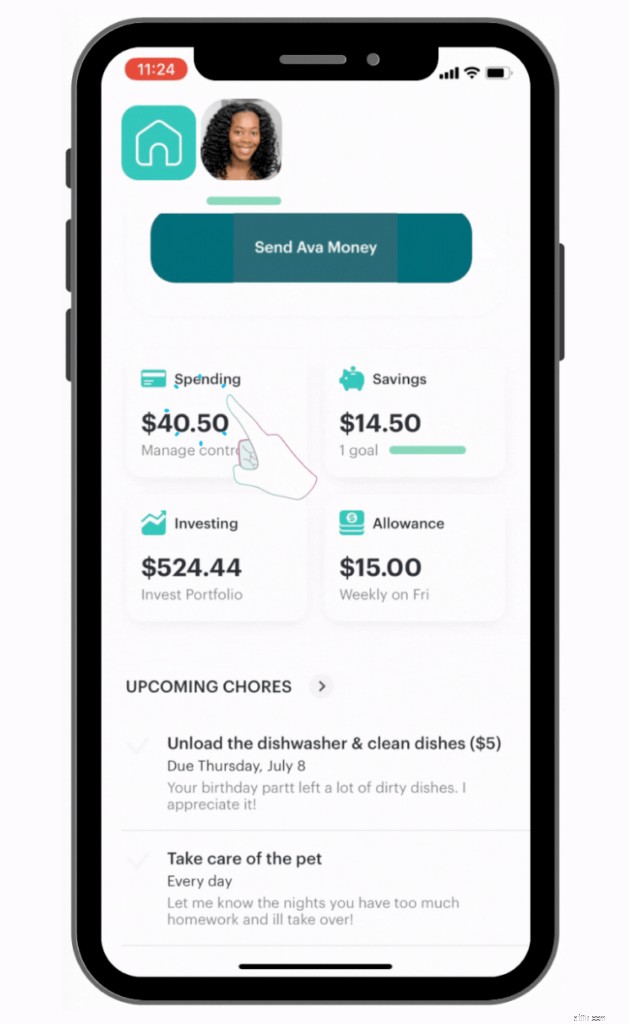

Eftersom varje barn som använder Greenlight har sin egen inloggning kan du (föräldern) tilldela ditt barn sysslor (och ja, ditt barn kommer att få aviseringar i realtid).

Det här är ett bra system för att lära dina barn ansvar och ta ansvar för uppgifter som tilldelats dem.

Du kan betala dina barn på tre olika sätt om de slutför sina sysslor i tid:

Fast pris

Dina barn tjänar pengar oavsett om de utför sina sysslor

Delbetalning

Om ditt barn slutför 50 % av sina sysslor, betalar du bara 50 %

Allt eller inget

Om ditt barn slutför varje sysslor, betalar du 100 % av deras bidrag

Och eftersom varje familj fungerar olika, finns det många sätt att uppmuntra dina barn att slutföra sina sysslor.

Till exempel kan föräldrar koppla sitt barns bidragsutbetalning till de tilldelade sysslorna.

Du kan välja att betala ditt barn baserat på flera faktorer som:

Enligt min åsikt är Greenlight ett bra verktyg för uppgifts- och sysslorhantering utöver att vara en effektiv pengahanterare för barn.

Sammanfattning:

Greenlight hjälper barn att förstå vikten av att ta ansvar och ägarskap över sina sysslor. I gengäld kan föräldrar koppla bidragsutbetalningar till varje sysslor.

Från och med den 1 augusti 2021 kan familjekonton tjäna årliga besparingar baserat på:

Din familj kan tjäna 1 % årligen i sparbelöningar (om en Greenlight och Greenlight + Invest-medlem) och 2 % årligen (om en Greenlight Max-medlem).

Du kommer då att se besparingsbelöningarna som betalas ut i början av varje månad.

Så här beräknas besparingsbelöningar:

Tänk på att familjer med Greenlight och Greenlight + Invest kan tjäna 1 % i belöningar medan Greenlight Max-familjer kan tjäna upp till 2 % i belöningar.

Om du är nyfiken på hur mycket ditt barn har tjänat i sparbelöningar kan du:

Uppmuntra familjer och barn att spara mer pengar är ett fantastiskt sätt att bygga rikedom och livslånga kunskaper om pengahantering.

Sammanfattning:

Beroende på ditt barns sparränta och din familjeplan på Greenlight kan du tjäna upp till 2 % av räntan som en sparbelöning.

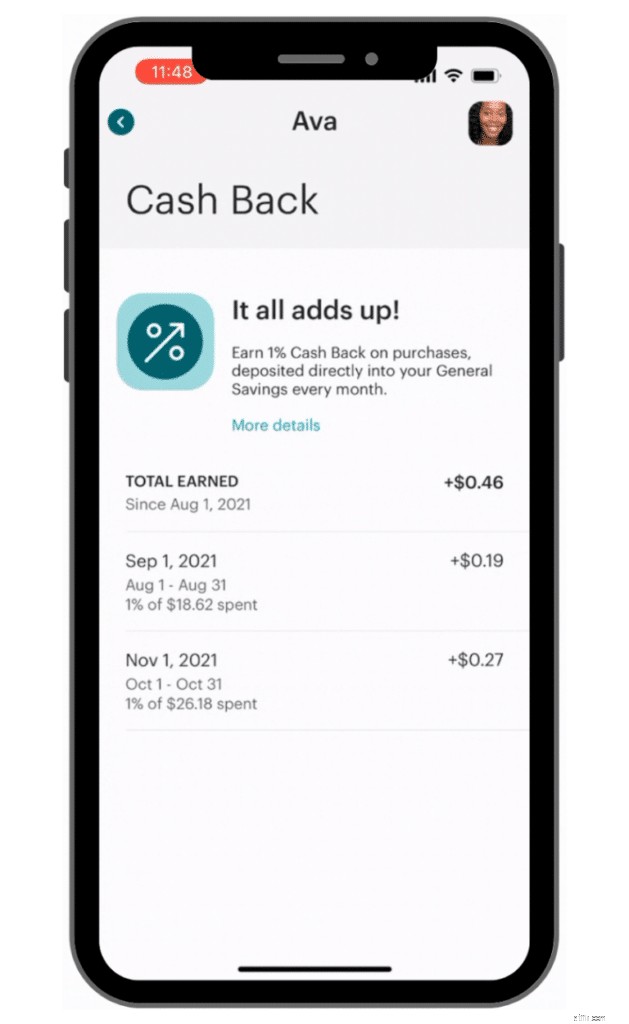

Från och med den 1 augusti 2021, om du är registrerad för premium Greenlight Max-nivån (från 9,98 USD per månad), kan ditt barn också tjäna upp till 1 % i kontanter tillbaka på alla Greenlight-köp.

För att kvalificera sig för 1 % cashback, förutom att vara Greenlight Max-medlem, måste familjer också:

I likhet med hur du kan se ditt barns sparbelöningar kan du också granska ditt barns återbetalningar genom att gå till:

När du klickar på ">" kommer du att se en sammanfattande översikt över det totala beloppet för cashback-belöningar som tjänats in per månad.

Även om det finns bättre appar för pengarna tillbaka, gör Greenlight fortfarande ett bra jobb med detta incitament.

Sammanfattning:

Om du är en del av Greenlight Max-nivån, så har din familj chansen att tjäna 1 % i cashback-belöningar för köp. Belöningarna kommer att räknas in på ditt konto i början av varje månad.

Som förälder kan du använda Greenlight för att ställa in bidrag för att betala ut antingen:

Du kan göra ändringar i ditt barns bidrag genom att uppdatera:

Du kan välja att sätta in bidraget på följande konton:

Jag har gett lite mer information om varje kontotyp nedan:

Ge konto

Donera till din favorit välgörenhetsorganisation för minst $10

Allmänt sparkonto

Ditt barn kan få ränta baserat på deras genomsnittliga sparränta

Spend Anywhere-konto

Ditt barn kan använda dessa pengar för utgiftsändamål och du (föräldern) kan ställa in utgiftsgränser på detta konto

Tänk på att om du bestämt dig för att uppgradera till Greenlight + Invest eller Greenlight Max-nivån kan du också ha möjlighet att överföra pengar till ditt barns investeringskonto.

Du kan till exempel välja att dela upp ditt barns bidrag till 70/20/10 (så att 70 % av ditt bidrag kan gå till Spend Anywhere-kontot, 20 % till det allmänna sparkontot och 10 % till Giving-kontot).

Bidraget överförs från din plånbok till ditt barns konto.

Generellt sett betalas traktamenten ut senast kl. 06.00 EST den dag ditt barn ska få bidraget.

And, if your child happens to be grounded and you wish to temporarily suspend their allowance, Greenlight offers a “Pause Allowance” feature.

To pause your child’s allowance, simply:

And, as mentioned earlier, the allowance tab can also be connected with your child’s weekly chores.

So, if your child completes their chores, they could receive an allowance payout.

Sammanfattning:

Greenlight helps manage your allowance payouts to your child as well. You can elect to auto fund your child’s allowance and you can even elect to split your allowance distributions between the 3 main Greenlight accounts (Spend Anywhere, Savings, and Giving accounts).

Coming from the corporate investment management world myself, I think the Greenlight investing platform is an awesome feature for kids to learn how to invest.

You can teach your child how to invest if you’re a member of the following tier levels:

The Invest feature actually gives parents 2 options to start investing:

Investing for Parents

Parents invest for their kids’ futures

Investing for Kids

Kids can monitor, research, trade real stocks and ETFs

The following stocks and ETFs are offered on Greenlight:

Although kids technically can request to trade stocks, since most children who are Greenlight card users are minors, the trading responsibility actually goes to the parent.

Once the parents have executed a trade for their kids, kids can then track the performance of those investments using the “Investing for Kids” section on their Greenlight app.

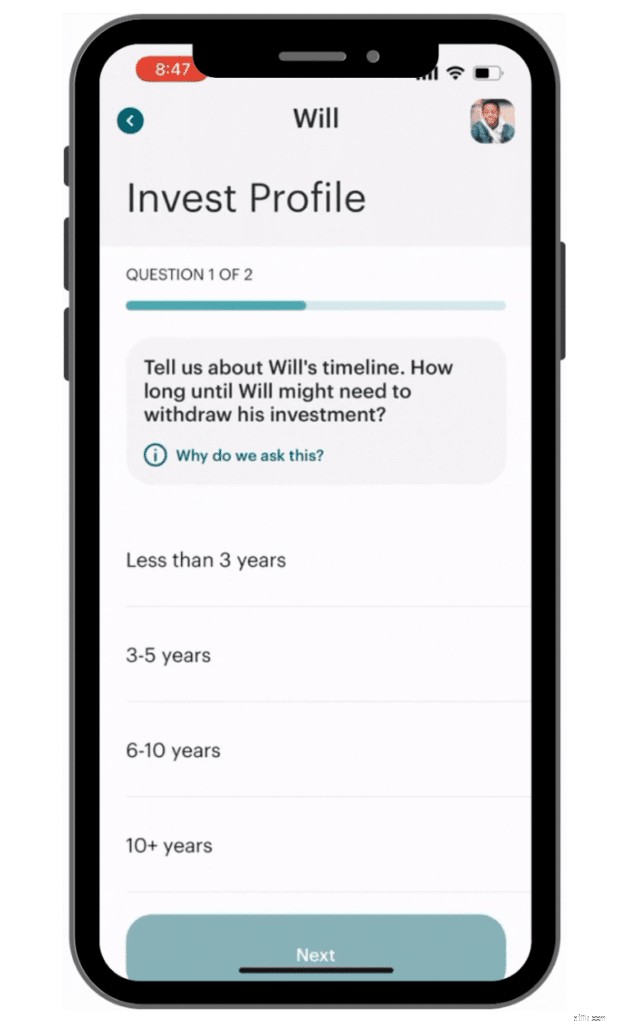

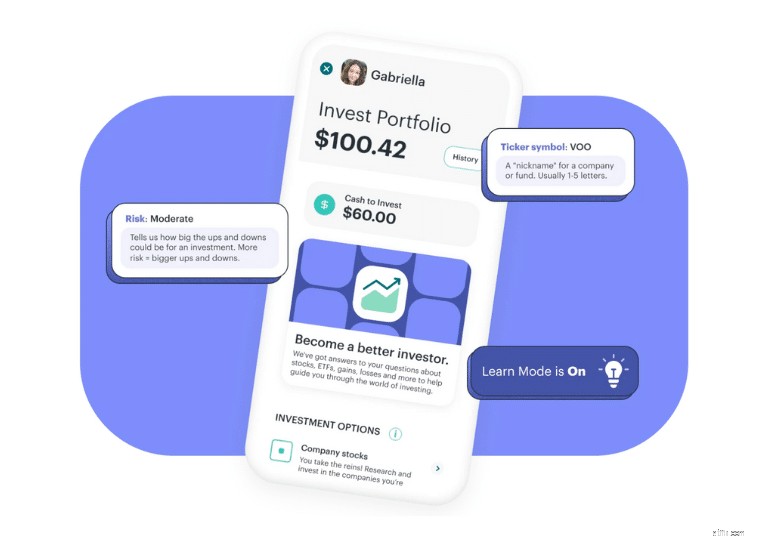

When your child is setting up their own Investor Portfolio, Greenlight takes the time to ask a Risk Tolerance Questionnaire.

In other words, how much risk can someone stomach?

Obviously, if someone doesn’t care if the stock market goes down by 50% tomorrow, those people typically can stomach more risk (and thus have the potential for more return).

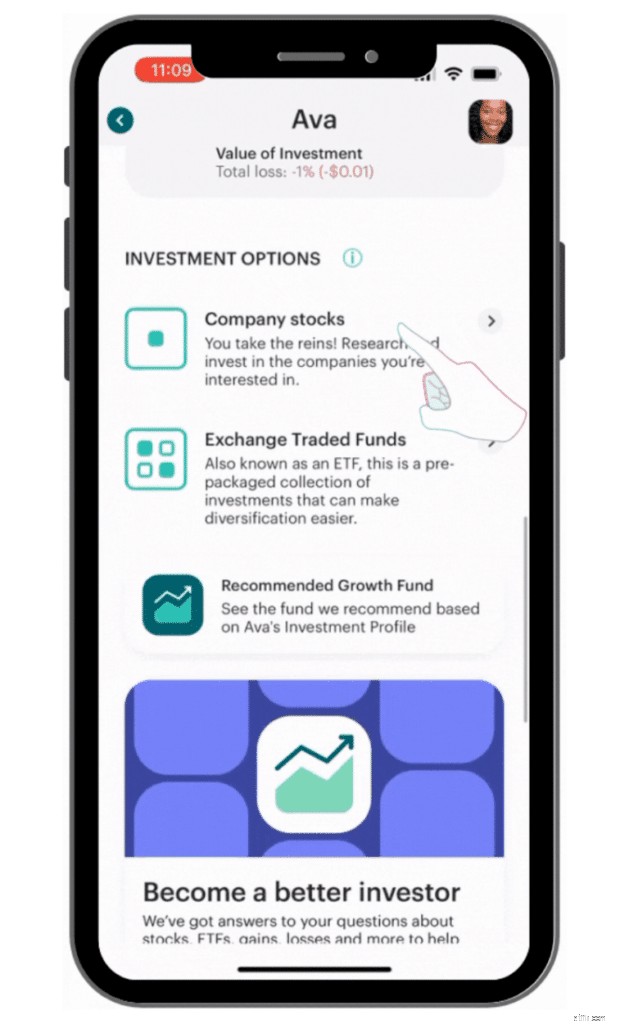

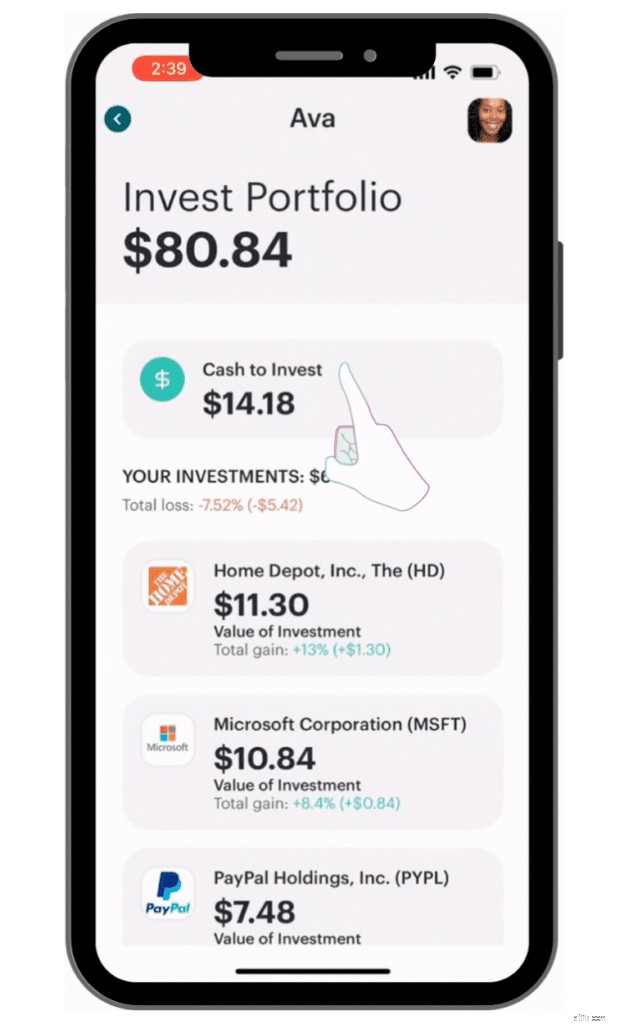

Once the investor profile is completed, it’s time to start researching which stocks and ETFs work based on your child’s portfolio.

And keep in mind that Greenlight offers more than 4,000 stocks and ETFs to choose from!

To explore the types of investment options offered by Greenlight, simply:

Once you’ve accessed either the “Company Stocks” section or the “ETF” section, you can also use the search bar to check out a specific stock or ETF.

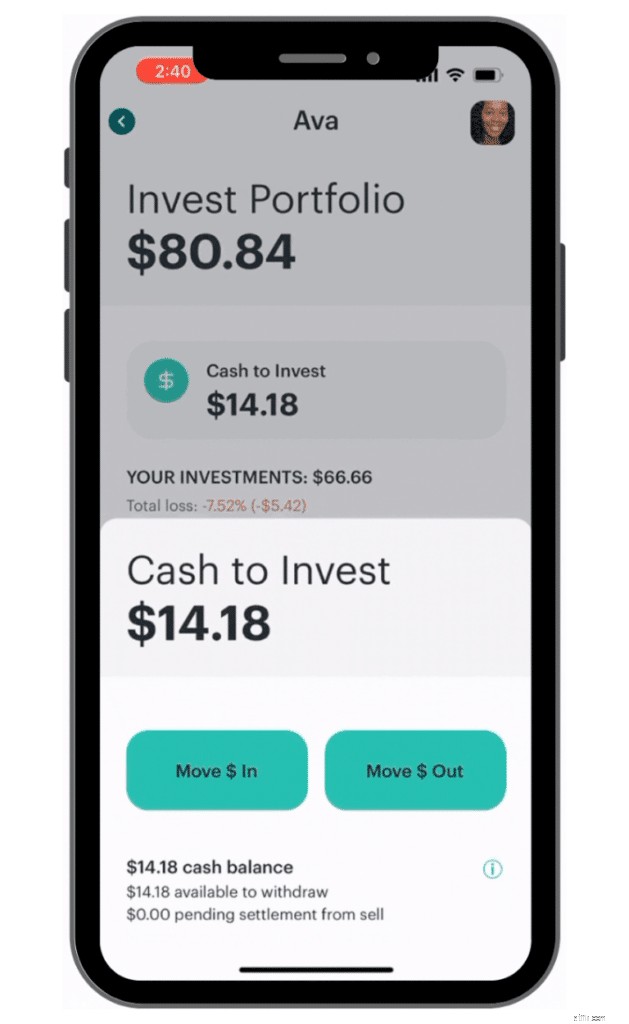

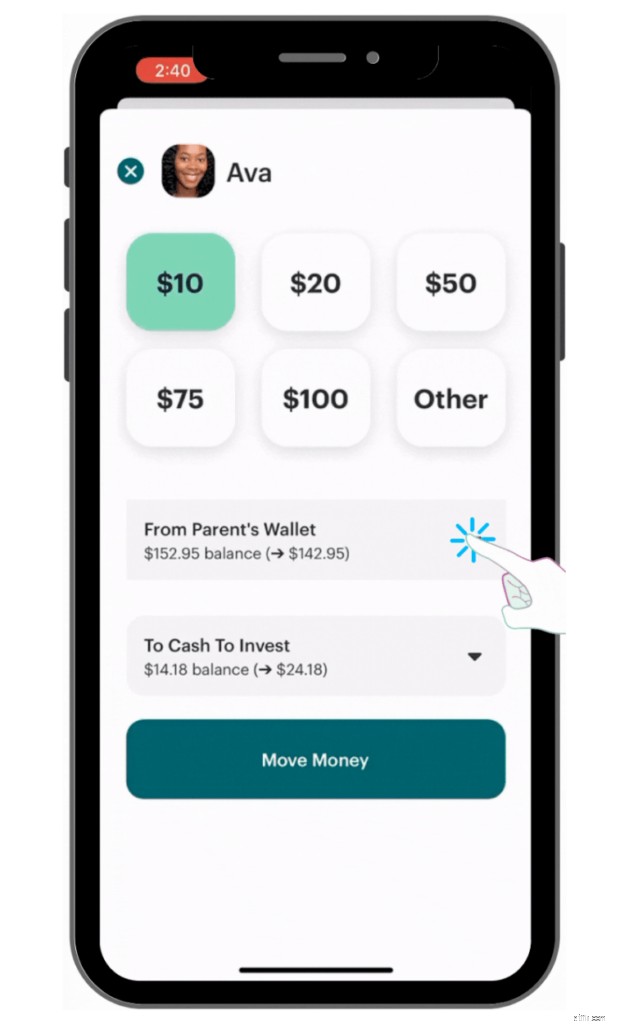

Before you can actually make a trade, you’ll need to transfer cash to invest.

You can do this by:

For the screenshot above, since you’re looking to invest cash, you’ll want to click on “Move $ In” and proceed to the next screen.

Here, you can select the amount of cash you want to transfer, and from where it should be transferred.

The last step is to click the “Move Money” button.

This way, the parents really maintain control and an overview of their children’s investing ventures.

Sammanfattning:

Teaching kids the importance of investing from an early age is critical, and Greenlight can do just that. Kids can request trades, which parents will have to execute. From there, kids can learn and research more about the stock market using the hands-on approach.

If you’ve ever put cash in a savings account, you’ll know that the bank will pay you a certain interest rate.

Sadly, in the modern economy, interest rates are pretty low and the highest interest rate you could obtain is typically from a high-yield savings account .

However, Greenlight offers the parent-paid interest incentive.

How much of your parent-paid interest is transferred to your child’s account depends on the average daily balance of your child’s Total Savings for last month.

Using the parent-paid interest plan, you could pay an interest rate between 1% to 100%.

If you are a Greenlight Max tier member, then you could even earn 2% annually in interest (which is paid by Greenlight).

Here’s how you can set up your parent paid interest plan:

If you don’t have enough money in your parent-paid wallet to cover your parent-paid interest incentive, then Greenlight will send you an alert to add funds to your account.

Sammanfattning:

Kids love incentives, and one of the best ways to incentivize your kids to save more is to give them cash rewards. That’s exactly what the parent-paid interest plan does:You can select how much interest you wish to pay your kids (from 1% to 100%) per month based on their average daily savings balance.

Is Greenlight safe?

The answer is yes.

In fact, Greenlight uses state-of-the-art technology to protect you and your child’s personal data from leaking into the wrong hands.

Let’s take a look below.

Zero Liability Protection

You won’t have to pay for “unauthorized transactions”

FDIC Insurance

Your money is protected (up to $250,000 in most cases) if the bank fails

Turn Cards On/Off

Immediately deactivate cards if lost or stolen

Spend Controls

Set a maximum amount of money your child can spend per category (like video games, clothing, etc.)

Now, if safety and security is your No. 1 concern, then you’ll probably want to consider the Greenlight Max tier, which costs $9.98 per month.

That’s because the Greenlight Max plan offers 3 additional features that the other plans do not:

I went into a little more detail regarding the 3 protection types:

Phone Protection

Get reimbursed for the cost to replace or repair your kid’s phone for up to $600 per claim (up to a maximum of $1,000 per year). You’ll pay a deductible of $25. If you live in New York, this feature is not available

Identity Protection

– Dark web monitoring

– Automatic security alerts

– Protection is provided by Experian

– ID restoration service for the family

Purchase Protection

If you bought something in full with a Greenlight debit card, and that item was damaged or stolen, Greenlight will reimburse you within 120 days of the date of purchase/delivery up to $100 per item (up to a maximum of $1,000 per year)

Keep in mind that if you do have a claim (and you are using the Purchase Protection plan), then you need to file no later than 60 days after the trigger event.

To file a claim, you can:

You can also always call 866-599-1386 to file a claim.

Sammanfattning:

Greenlight offers top-notch data encryption and security for all 3 plans. If you are very concerned about your personal data and safety, you may want to consider upgrading to the Greenlight Max plan, which also offers identity, phone, and purchase protections.

The reason why I’m such a fan of Greenlight is that it offers 2 things for your kids:

Not only do your kids learn how to budget, spend, and even invest, but with the Greenlight card, your child can also learn about personal finance basics .

Here’s a more comprehensive list of the educational resources Greenlight offers for both parents and kids:

Financial Videos

Access financial videos by clicking on the “Investing” icon and clicking on the “Become a better Investor” section

Personal Finance Quizzes

Learn more about money by answering an assorted number of personal finance questions with answers

Greenlight Blog

Learn about personal finance tips and tricks on the Greenlight blog

Greenlight Help Center

Search for virtually any Greenlight-related question, from investing to giving, to saving, to spending

Million Bazillion

Million Bazillion is a podcast made for kids to learn more about money (it is now in its second season)

FAQs

The typical questions you, as a parent, may ask about Greenlight are listed here in the FAQ section

Greenlight Kahoot!

Teach your kids personal finance basics using the Kahoot! platform’s game-based educational programs

As you can see, Greenlight does not keep you or your child in the dark.

One of my favorite educational resources for kids is Kahoot! (which is free).

With Kahoot! kids can play interactive and hands-on financial literacy games to improve their financial concepts.

The Million Bazillion (I love that name!) podcast is another cool place for your kids to learn about personal finance.

The podcast is now in its second season and talks about personal finance concepts in simple terms.

Each of the Million Bazillion podcast episodes bring finance fun facts and finance trivia to your kids, and it’s another great way to learn about money.

Do you want to teach your kids about financial literacy?

Then why not start with a hands-on approach.

Most financial institutions, due to the law, don’t allow minors (typically, anyone under age 18) to open their own bank account, credit card, etc.

Inte längre.

Enter the Greenlight debit card for kids.

With the Greenlight debit card, parents can open savings, spending, and investment accounts for their kids – and age doesn’t matter.

How?

Parents are the true account owners (the child accounts are merely subaccounts, which are “owned” by parents).

Why should you let your kids manage money from an early age?

Children who manage money from an early age learn:

And that’s where the Greenlight debit card for kids really makes a difference.

Parents and kids can manage money on a side-by-side basis.

Parents can:

Kids can:

The neat thing with Greenlight is that you can teach your kids real-life lessons in a safe environment with parental controls in place.

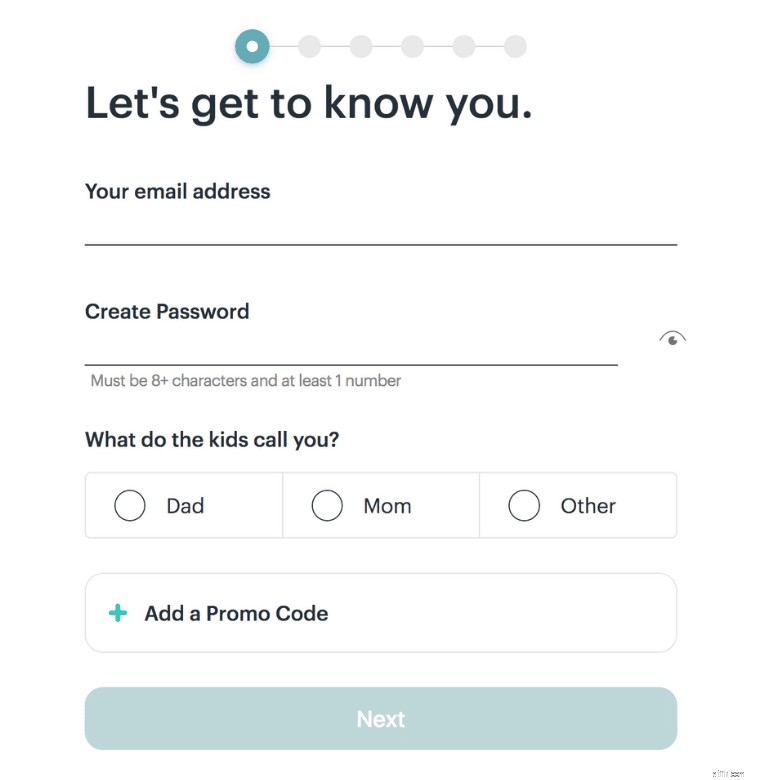

Are you ready to open an account with Greenlight?

First, head over to the Greenlight website .

Next, you’ll want to click on the big, yellow button on the left that says, “Get Started.”

You’ll have to enter a valid US phone number.

After you’ve entered your phone number, you’ll have to answer a series of questions, such as the one above.

Greenlight will also send you a confirmation code text message, which you’ll need to input.

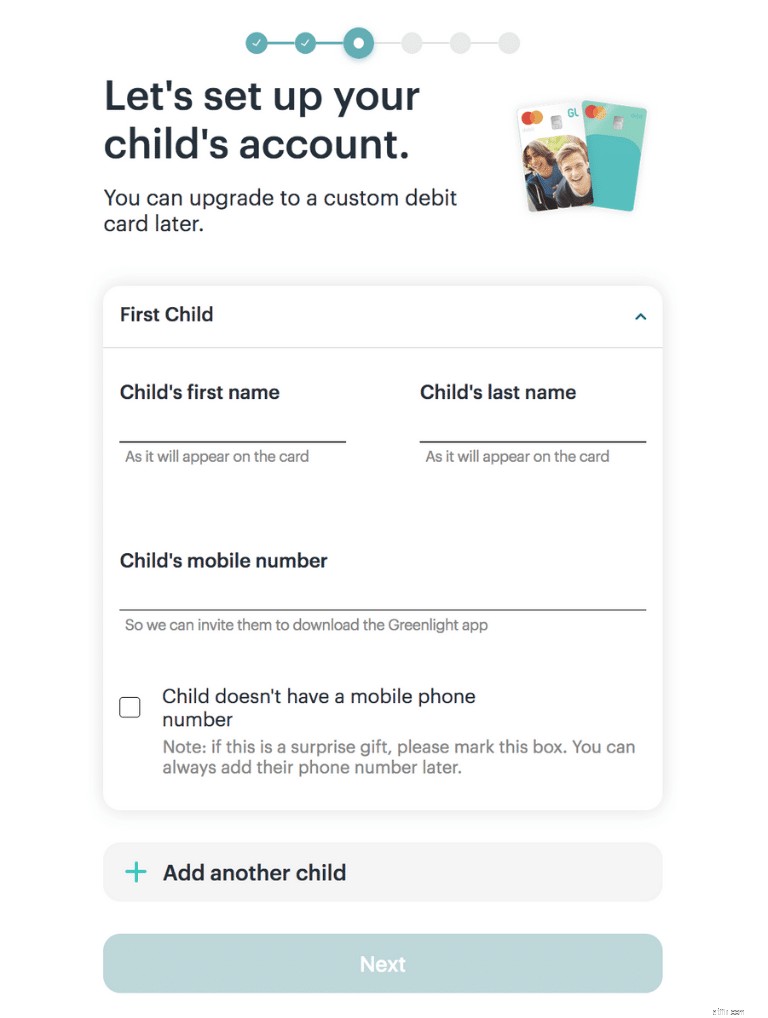

Next, you’ll have to answer a series of questions about yourself and, of course, your kids as well.

You’ll also have to set up your child’s Greenlight account.

You can add up to 5 children on your Greenlight account application.

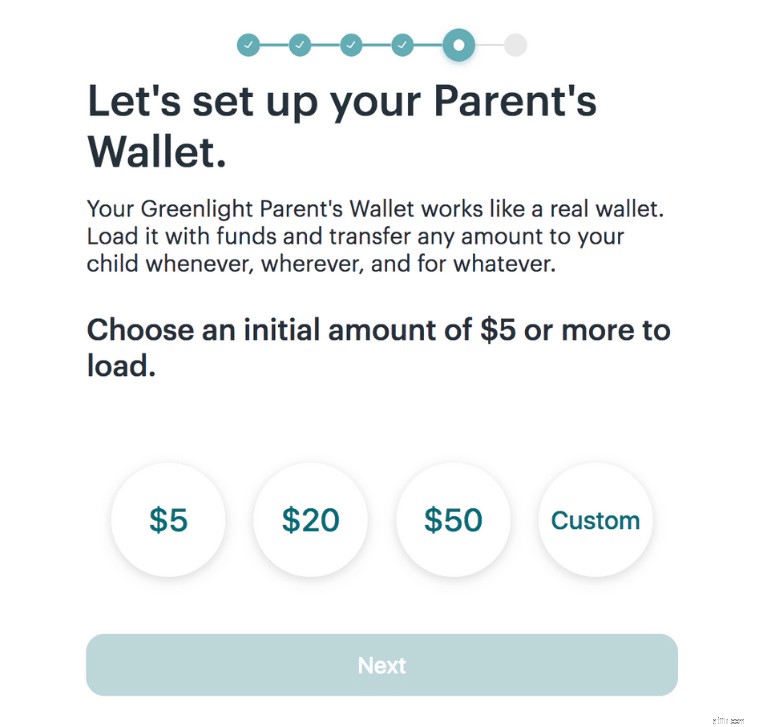

Once you’ve included your personal information, it’s time to set up the parent wallet.

In this case, it looks like the minimum initial funding amount is $5.

Once you’ve selected your funding amount, you can connect either:

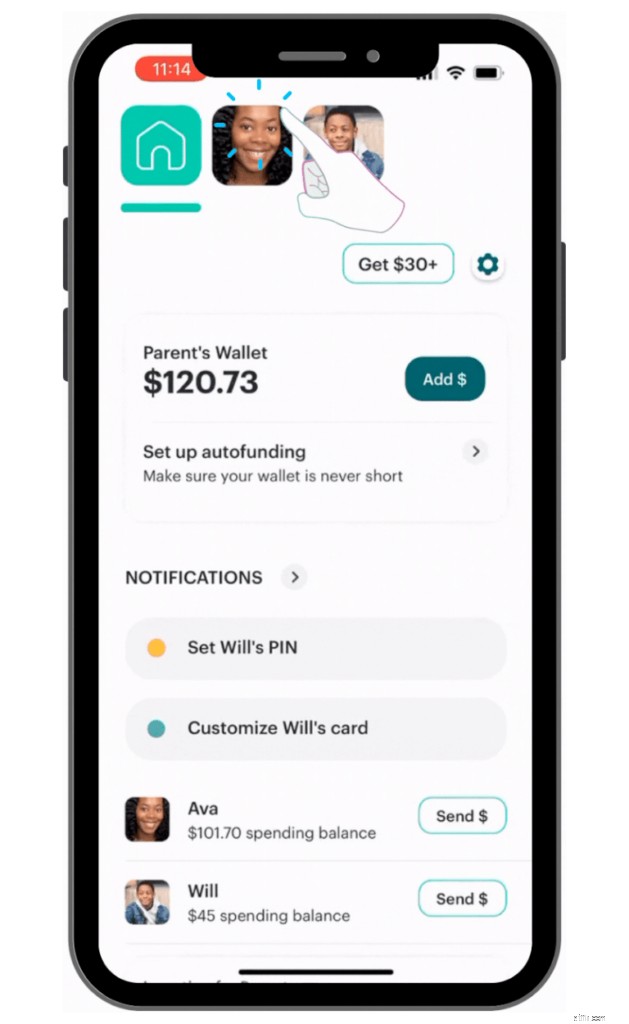

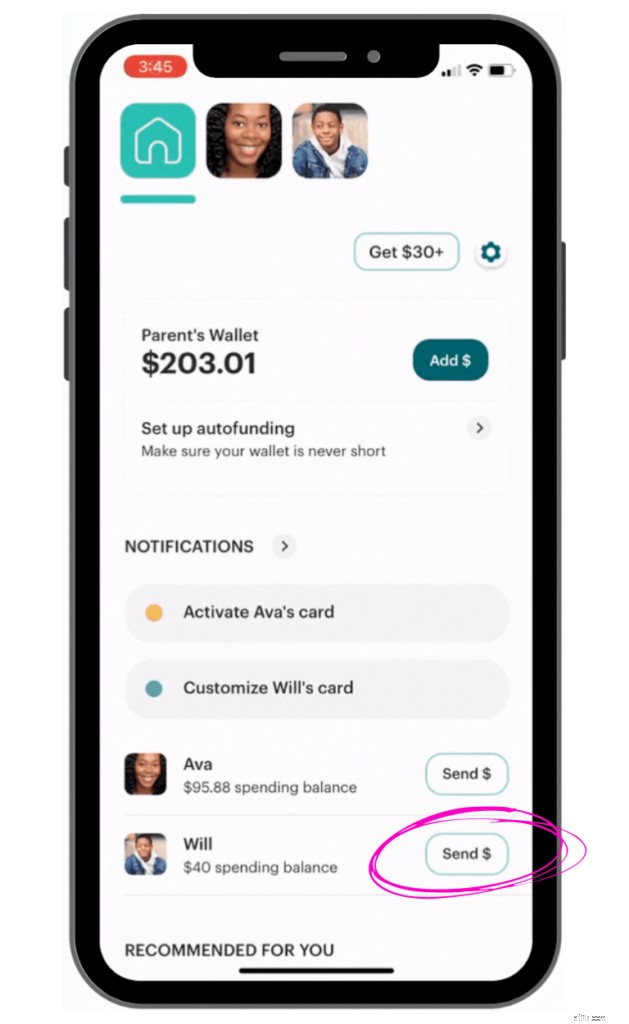

Once you’ve set up and linked your bank account information, you’ll have access to your parent dashboard.

From there, you can move money to your child’s account through a simple process.

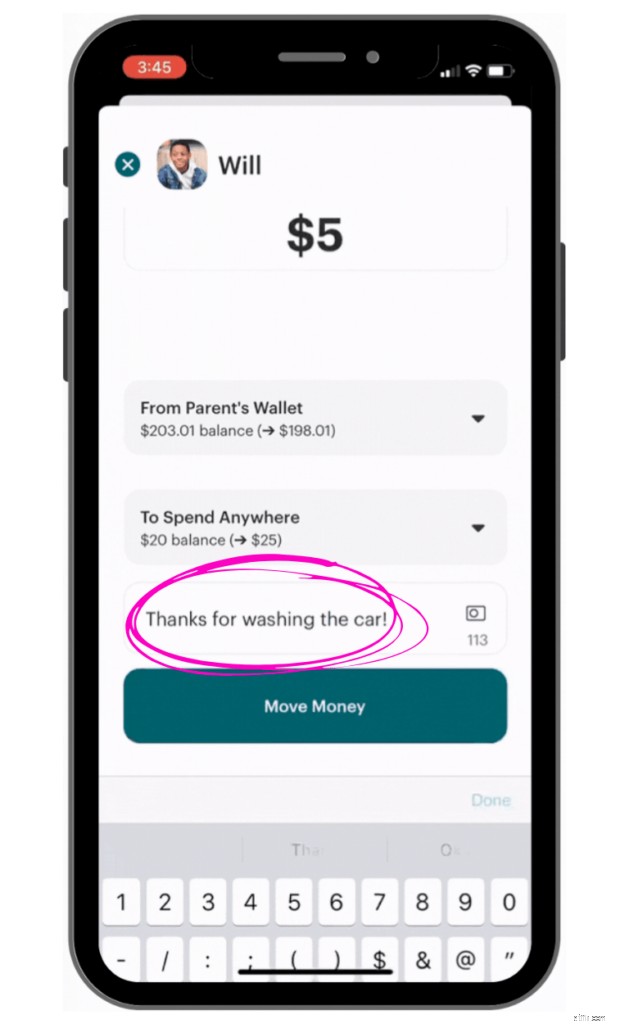

First, from your parent dashboard, click on “Send $” next to your child’s name.

Then, you can select how much and to which account you would like to send your money:

You can also elect to create Spend Controls so that you limit your child’s purchases, depending on stores or even categories.

When I found out about this unique, custom feature, I thought that was pretty neat.

Once you’ve completed these steps, you can click the “Move Money” button and transfer the cash to your child’s account.

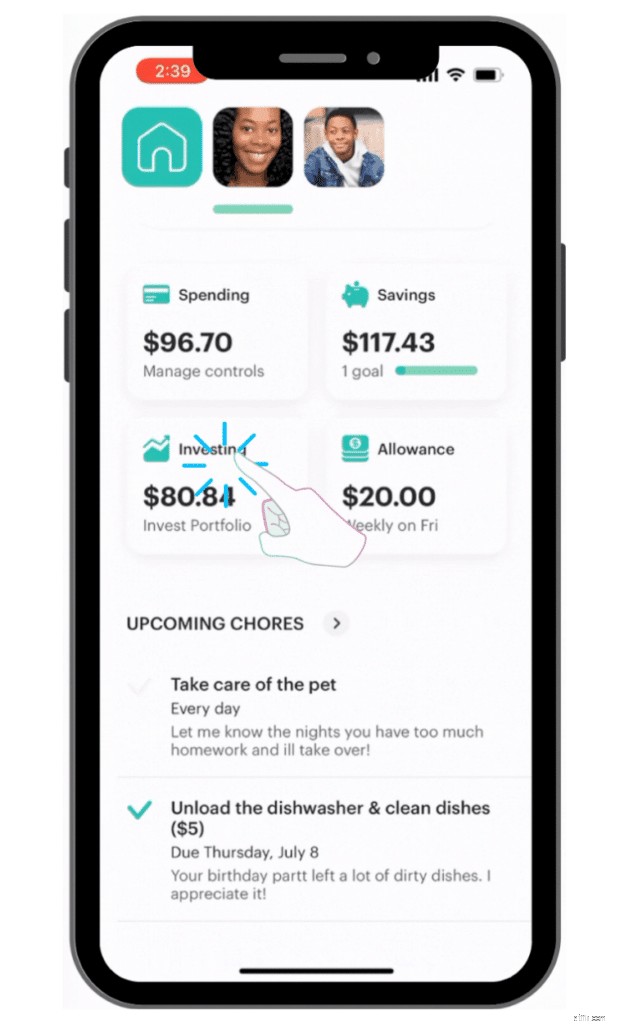

Now, if you want to add money to your child’s investing portfolio, you can do so from your parent dashboard.

First, click on the “Investing” icon.

Then, you’ll want to click on “Cash to Invest,” which will prompt you to either move money in or out of the investing account.

Once you select the amount of money you wish to move in or out of your child’s account, you should be all set.

Sammanfattning:

The account opening process is very straightforward and took me about 5 minutes to complete. The rest is all about customizing your parent and child’s dashboards (such as uploading custom images), which could take a little more time.

Not sure if Greenlight is the right fit for you and your family?

Here are other alternatives to the Greenlight debit card:

FamZoo does offer some options that are not available to Greenlight users such as:

However, FamZoo’s basic tier is actually a little more expensive than Greenlight’s basic monthly tier.

There is no age limit for the Greenlight card or for investing with Greenlight. It’s typically most effective to offer the Greenlight debit card when your kids are ready to learn about money. Generally speaking, that means your kids are somewhere between ages 10 to 18.

As long as Mastercard is accepted, your Greenlight card will be accepted, both online and in stores. Additionally, Greenlight is accepted in over 150 countries and counting.

Greenlight is a legit and safe finance app. Not only does Greenlight offer FDIC insurance to protect your cash deposits, but it also offers SIPC protection for your investments. Additionally, Greenlight has state-of-the-art data encryption software, PIN codes and EMV chips to keep your data safe.

While Greenlight does collect personal data, your information is securely stored and encrypted using top-notch software. Greenlight collects personal data in 3 ways:1) Any information you provide; 2) Any information that’s collected automatically through Greenlight’s digital platform (like from cookies); 3) Any information Greenlight receives from third parties (your phone number, address, email, etc.).

You can fund your Greenlight card in 2 main ways:1) You can connect your bank account to your Greenlight account and make an instant transfer; 2) You can connect your debit card to your Greenlight account and make an instant transfer. Any cash transfers are first deposited into the Parent’s Wallet and can then be moved to your kid’s bank accounts.

No, you don’t need a mobile phone number to apply with Greenlight. While the Greenlight website will require you to input your mobile number to start with the app, you can download the Greenlight App from any app store (for free). The app can be downloaded on devices such as a cell phone, iPad, tablet, etc.

Typically speaking, you’ll need a parent or guardian to actually create a Greenlight card account for you. If you are 13 years or older, you can register for a Greenlight account on your own.

The Greenlight debit card for kids is legit and safe. Greenlight offers security features like top-notch data encryption, FDIC insurance, and EMV chips (which protect personal data when making a purchase). On top of that, parents also receive real-life notifications if their kids spend money (and parents can approve each transaction, too!).

The Greenlight debit card for kids is a prepaid debit card that gives parents tighter control over their kids’ financial behavior. Parents can set spending controls, manage chores, transfer allowances, approve or block spending requests, and teach their kids money and investment management using a hands-on approach.

The maximum amount of money you can load on a debit card per day is $1,500 per parent account. The minimum initial load amount varies between $1 (if done via ACH) to $20 (if done via debit card).

Since every Greenlight customer’s savings account is FDIC insured, Greenlight uses a bank, the Community Federal Savings Bank, to protect your money. In addition to the FDIC insurance protection, you will also have SIPC protection (for investing), top-notch encryption, firewalls, PINs, VPNs, etc.

Yes they do! As long as the ATM accepts Mastercard, Visa Interlink or Maestro, then the Greenlight card should also be accepted. Note that Greenlight will not charge for ATM services (individual ATM operators may charge fees). The maximum daily amount you can withdraw from the ATM is $100, while the maximum monthly withdrawal limit is $500.

Since the Greenlight debit card for kids is prepaid, it does not allow kids to build credit history, because Greenlight is not a credit card. This is one of the major cons when it comes to the Greenlight card. However, the pros of the Greenlight card can outweigh the cons.

If your goal is to teach your kids about money management using a hands-on approach, then you should consider the Greenlight card for kids .

Here’s why the Greenlight cards rocks:

Personally speaking, I think one of the coolest features is that parents can invest side-by-side with their kids.

Your kids can check out different companies, research their stocks, etc., and then kids can place a trade request, which has to be verified by you (the parent).

However, Greenlight might not be the best option if you’re not a big fan of the monthly fees.

So, is Greenlight worth it?

In my opinion, yes.

You can’t really put a price on a child’s financial education – especially if you can teach your kid from an early age using a hands-on approach.

Your children will thank you later.

What are your thoughts on the Greenlight card? Let me know in the comments below.

Vad är en vinstdelningsobligation?

Genomsnittslönen i San Francisco

Bästa platserna att gå i pension på östkusten

Miljarder i pandemiska hyresstimulansmedel förblir outnyttjade – så här ansöker du

10 aktieval för autopay Dividend att prenumerera på

Egenskaper som behövs för att vara anestesiläkare

8 aktier som får dig att investera som Buffett

Börsen idag:Finansiell ledning som S&P 500, Nasdaq satte färska toppar