av Fiona Smith

av Fiona Smith

Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

You Need A Budget (alias YNAB) är ett av de mest populära – och utan tvekan ett av de bästa – budgeteringsverktygen, särskilt för nya budgetare.

Faktum är att YNAB hävdar att nya budgetörer i genomsnitt sparar 600 USD under de första två månaderna och mer än 6 000 USD under deras första år.

Om du letar efter ett budgetverktyg för att förändra din ekonomiska situation till det bättre, kan YNAB vara rätt alternativ för dig.

Fortsätt läsa.

Totalbetyg

Betyg 4,6 av 5

Du behöver en budget (alias YNAB) är en av de mest populära och välkända budgeteringsapplikationerna. Om du upptäcker att du har problem med att spara pengar och inte vet vart du ska vända dig kan YNAB göra susen, eftersom YNAB-användare för första gången hävdar att de sparade 600 USD under de första två månaderna efter att de använde appen och sparade mer än 6 000 USD under det första året efter att de använde appen.

Innan vi går in i det snälla i denna Du behöver en budget-recension, låt oss ta en överblick över YNAB och fördelarna och nackdelarna:

Utmärkt utgiftsspårare

Ingen rapportering

Gratis i 34 dagar

Täcker inte övergripande ekonomisk hälsa

Synkroniserar enkelt finansiell information

Spårar inte dina investeringar

Fokuserar på allt som rör budgetering

Ingen telefonkundsupport

Det slutliga målet med YNAB, baserat på deras hemsida, är att du ska:

"Få total kontroll över dina pengar".

Faktum är att YNAB grundades av en ung revisor som ville utveckla en applikation som skulle hjälpa honom och hans nya fru att bättre budgetera för sina utgifter.

Efter att ha sett nästan omedelbar och vild framgång med programvaran, bestämde sig den unga revisorn för att ta YNAB till nästa nivå och det är där vi är nu.

Nedan finns en snabb översikt över vad du kan förvänta dig när du registrerar dig hos YNAB:

Flexibilitet

⭐️⭐️⭐️⭐️⭐️

Säkerhetsfunktioner

⭐️⭐️⭐️⭐️

Användbarhet

⭐️⭐️⭐️⭐️

Kostnad

⭐️⭐️⭐️⭐️

Kundtjänst

⭐️⭐️⭐️

När det gäller kundservice verkar det som om de flesta missnöjda kunder nämner att de skulle vilja prata med en servicerepresentant via telefon, men det finns inget uppenbart alternativ att chatta med någon som använder telefonen.

Även om du kommer att ha livechatt som ett alternativ med YNAB, kanske det inte alltid är det bästa alternativet, beroende på vilken situation du försöker lösa.

Om du är någon som kämpar med budgetering och du är fast besluten att göra skillnad i ditt ekonomiska liv, kan YNAB vara den perfekta plattformen för dig att förändra din nuvarande ekonomiska situation till det bättre.

Du behöver en budget är 100 % dedikerad till att budgetera och förbättra din överblick över dina in- och utflöden.

Många YNAB-användare hävdar att de kunde spara mer än 6 000 USD under sitt första år av att använda YNAB (vilket betyder att de sparar runt 500 USD per månad), vilket säger mig att den här appen är värd pengarna.

Sammanfattning:

YNAB är budgeteringsprogramvara som utan tvekan kommer att hjälpa dig att förbättra din budgetsituation – om du är engagerad i saken (dvs. YNAB är en långsiktig lösning). Tänk på att YNAB:s gränssnitt kanske inte är lika intuitivt som andra budgetprogram, så du kan behöva vänja dig vid YNAB först. Om du fortfarande inte gillar programmet inom 34 dagar, har du inte förlorat ett enda öre, eftersom YNAB erbjuder dig en 34-dagars gratis provperiod.

För er som inte är 100 % bekanta med YNAB, bör det sägas att YNABs grundläggande strategi bygger på 4 grundläggande regler , som jag kommer att beskriva för dig nedan.

Regel #1:Ge varje dollar ett jobb

Varje dollar tjänar ett syfte och bör inte spenderas utan en plan.

Regel #2:Omfamna dina verkliga utgifter

Förbered dig på större biljettkostnader (och återkommande) i förväg. Dessa kan inkludera semesterkostnader, semestrar, etc.

Regel #3:Rulla med slagen

Det är troligt att du kommer att spendera för mycket i vissa kategorier samtidigt som du spenderar mindre pengar i andra kategorier.Var flexibel med din utgiftsplan, eftersom livet kommer att kasta dig några kurvor. När du spenderar för mycket inom ett område måste du sänka dina utgifter inom ett annat.

Regel #4:Åldra dina pengar

Det ultimata YNAB-målet är att hjälpa dig att leva på pengar som kommer från förra månadens lön, så att du inte lever lön till lön.

Och det är de fyra grundläggande reglerna som YNAB använder som sin grund för att hjälpa dig:

Men kom ihåg att YNAB bara kan göra så mycket för dig.

Ansökan kommer inte att göra någon skillnad i din ekonomiska bild om du inte lägger ner arbetet och om du inte är engagerad.

YNAB-communityt inkluderar:

YNAB verkar ha utvecklats från en enda budgetapp till att bli mer som en gemenskap av likasinnade.

YNAB har några ganska snygga funktioner utanför mobilappen också.

YNAB kan användas antingen som en stationär applikation eller som en mobilapplikation.

Jag älskar att jag kan komma åt YNAB åt båda hållen, för tro det eller ej, jag använder faktiskt min bärbara dator för det mesta.

Kolla in några av de coola funktionerna som erbjuds av YNAB, nedan:

Sömlös synkronisering

Om du gör en ändring av ditt YNAB-konto på din dator, kommer ändringen att överföras till din YNAB-mobilenhet.

Direktimport

Du kan importera banktransaktioner direkt till ditt YNAB-konto.

Mål

YNAB anpassar dina budgetrekommendationer baserat på dina ekonomiska mål.

YNAB-kategoriinspektörer

YNAB kommer att meddela dig med antingen ett:– Rött ljus (överutgifter)

– Grönt ljus (du kan fortfarande spendera)

– Gult ljus (närmar utgiftsgränsen) Dessa lampor visas i dina budgetkategorier och fungerar som visuella ledtrådar.

YNAB-inspektören

Den här funktionen ger dig en snabb inblick i om du har tillräckligt med pengar budgeterade för en kommande utgift.

Det faktum att YNAB använder många visuella ledtrådar kan vara en total gamechanger, speciellt om du är en visuell inlärare.

Nedan finns några YNAB-nyckelfunktioner som du bör känna till innan du läser vidare:

Grundades

2004

Uppskattade anställda

109

Genomsnittliga besparingar under de första två månaderna

600 $

Genomsnittliga besparingar under första året

$6 000+

Pensioneringsplaneringsfunktion

Nej

Faktabetalningsfunktion

Nej

Antal banker YNAB kan synkronisera med

12 000

Kundtjänst

Tillgänglig av:

– Livechatt

– E-post

Ej tillgängligt av:

– Telefon

Tillgänglighet i länder

Över hela världen

En av nackdelarna kan utan tvekan vara att YNAB kostar pengar, jag tror starkt eftersom du kan spara mer än $6 000 under det första året, appen betalar i princip för sig själv.

Du bör överväga YNAB om:

Om du är 100 % fast besluten att vända din ekonomiska bild och hålla fast vid en ny budget, så kan YNAB mycket troligt hjälpa dig.

För er som undrar hur man ställer in ett YNAB-konto och hur själva YNAB-instrumentpanelen ser ut, har jag beskrivit en enkel, steg-för-steg-guide för dig nedan med detaljerade skärmdumpar.

Kom ihåg att YNAB är gratis i 34 dagar, så även om du inte planerar att fortsätta tjänsten tycker jag att det är 100 % värt att testa appen.

Låt oss komma igång.

Först vill du gå till YNABs startsida .

Därefter vill du klicka på knappen "Testa YNAB gratis i 34 dagar".

Jag älskar att du kan prova YNAB gratis och inte behöver betala en enda cent.

Om du älskar appen, bra – eftersom du kommer att spara mycket pengar.

Om du inte gillar appen, bra – eftersom du inte behöver betala en cent.

Eftersom jag föredrar det gammalmodiga sättet kommer jag att registrera mig för min kostnadsfria provperiod med min e-postadress.

Nu är det ett gäng ansvarsfriskrivningar som du måste acceptera.

Och BOM!

Efter att jag tryckt på "godkänn"-knappen öppnas min YNAB-portal direkt för mig att börja använda och budgetera.

Jag ska inte ljuga, det var den snabbaste appregistreringsprocess jag någonsin gjort.

Det tog mig cirka 30 sekunder att konfigurera mitt kostnadsfria YNAB-konto.

När du har bekräftat din e-postadress är det dags att gå tillbaka till din YNAB-instrumentpanel.

Nu är det dags att svara på några grundläggande frågor – det finns bara två av dessa sidor – (även om du tekniskt sett kan hoppa över den här delen).

Personligen tycker jag att dessa startfrågor är bra eftersom du har chansen att ta reda på lite mer om dig själv och din ekonomiska situation också.

När du har svarat på dessa frågor är du klar och redo att dyka in i YNAB.

Som du kan se från den lilla skärminfällningen, när du registrerar dig på YNAB, kommer du att få godbitar av budget- och finansiell information skickade till din e-postadress.

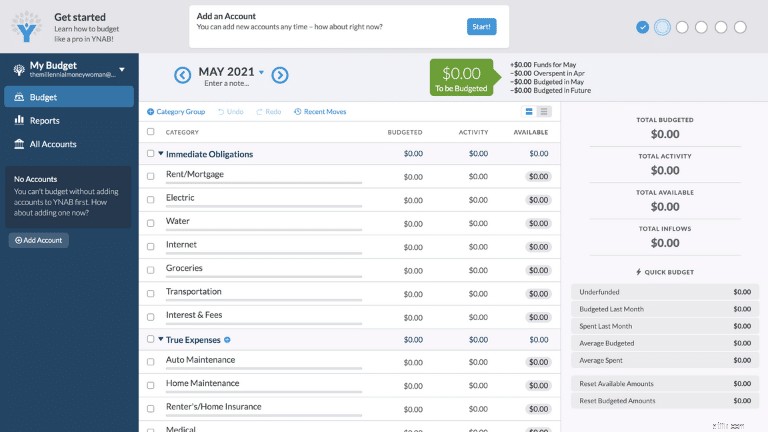

Här är den fullständiga och obegränsade vyn av din YNAB-instrumentpanel.

Från första anblicken, ja, det är lite rörigt och det kan verka lite överväldigande.

Nu ska vi ta reda på hur man lägger till ett konto.

Ett av de första stegen du vill ta är att synkronisera ett konto med YNAB, så att programvaran kan börja spåra din inkomst och dina utgifter.

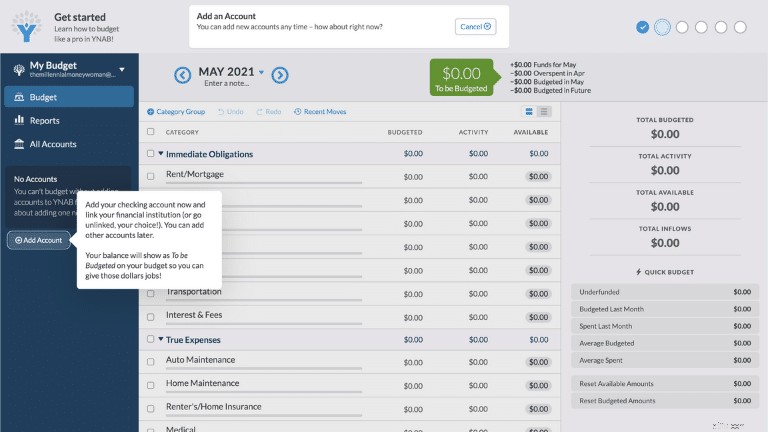

I det här fallet vill du flytta till toppen av instrumentpanelen, där du ser rubriken "Lägg till ett konto" och klicka på "Starta!"

När du har tryckt på startknappen kommer du att dirigeras till där du faktiskt kan lägga till ett konto (vilket finns i den vänstra kolumnen).

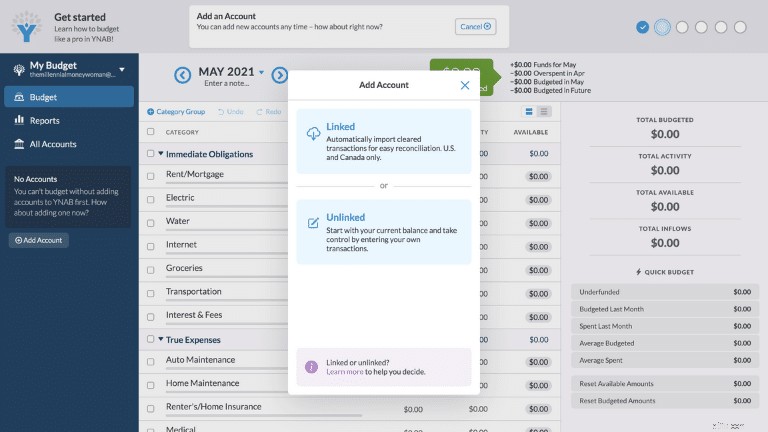

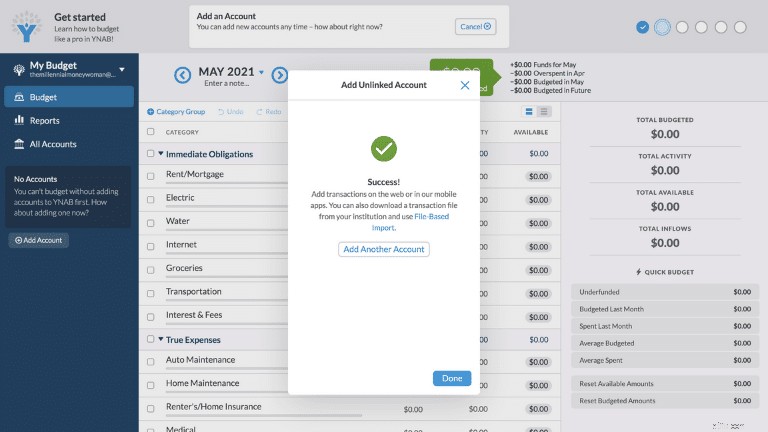

Som du kan se, om du vill lägga till ett konto, har du två alternativ med YNAB:

Även om den automatiska importen kan göra saker mycket enklare i ditt liv, om du är orolig för säkerheten för dina personliga uppgifter, kanske du vill välja den olänkade (alias manuella) vägen.

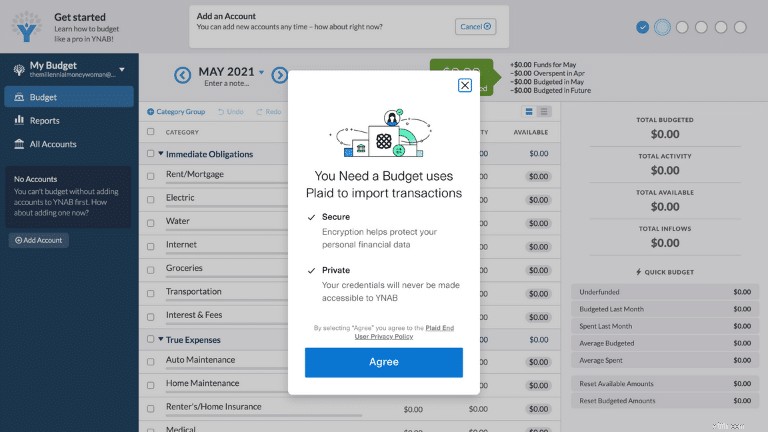

Om du automatiskt vill länka ett bankkonto klickar du på "Länkad" och det här är skärmen där du kommer att se ett popup-fönster:

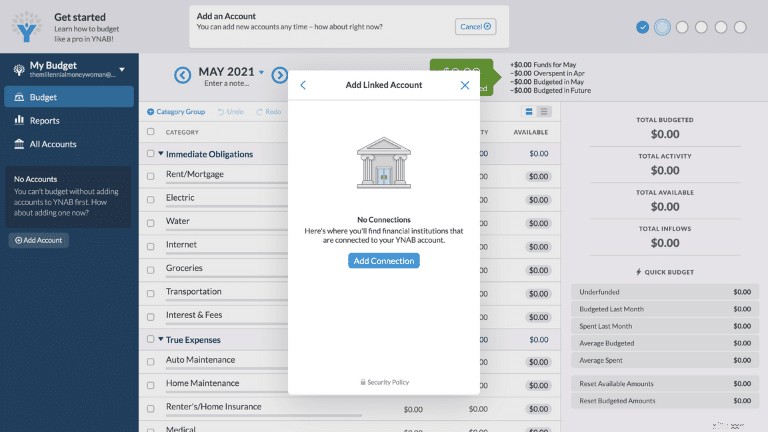

Vid det här laget vill du klicka på "lägg till anslutning."

Här förklarar YNAB att direktimport av din information blir både säker och privat.

Det garanterar naturligtvis inte att dina personuppgifter kommer att bli stulna, men det är verkligen betryggande att se.

När du har klickat på acceptera är det här skärmen du kommer att se.

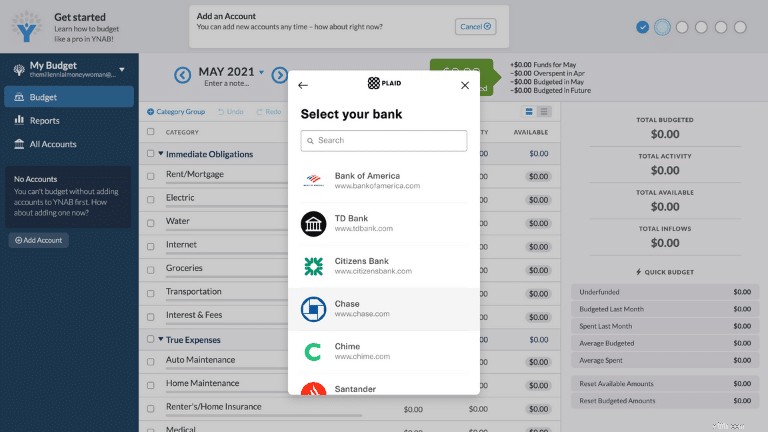

YNAB samarbetar med cirka 12 000 finansinstitut, så chansen är stor att din bank kommer att listas i den här portalen.

Men om du upptäcker att din bank inte är listad måste du troligen mata in din information manuellt (och jag ska visa dig hur du gör det också senare).

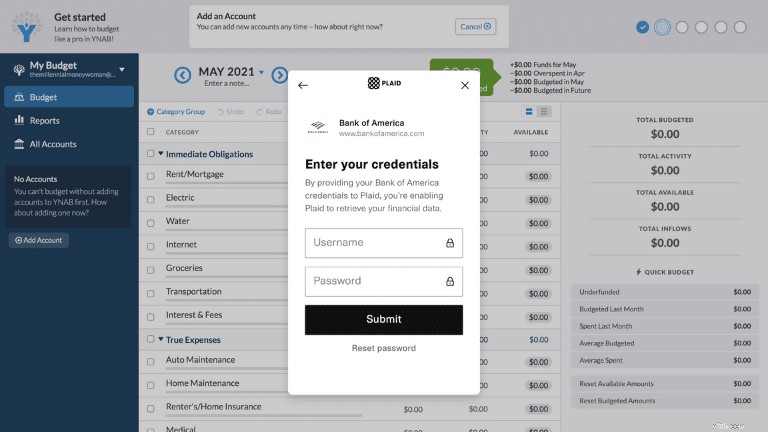

Låt oss säga att du är en Bank of America-användare.

Om så är fallet, vill du ange samma användarnamn och lösenord till ditt Bank of America-konto och koppla YNAB till ditt Bank of America-konto för att hämta din information.

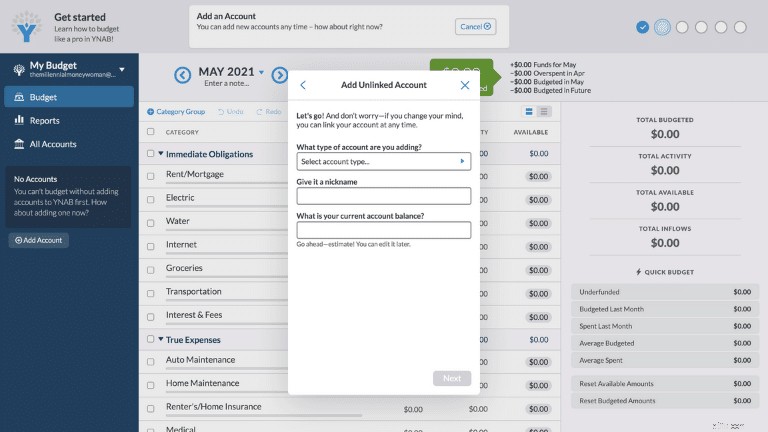

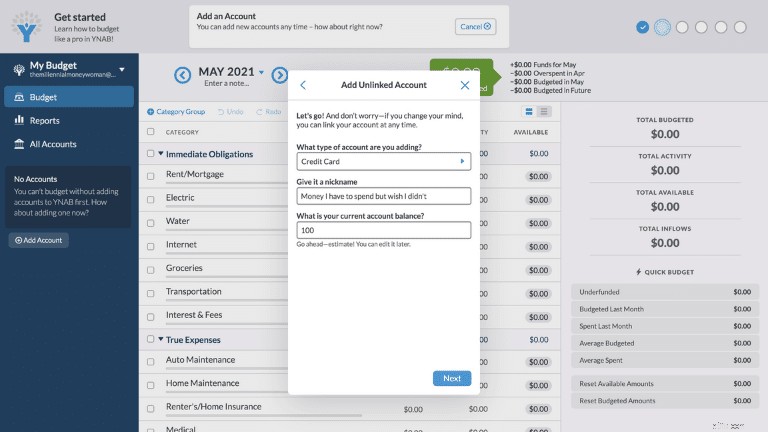

Om du nu föredrar att mata in din information manuellt, vill du gå tillbaka och klicka på "Unlinked".

Härifrån måste du välja vilken typ av konto du lägger till i YNAB:

Och du måste också ange om kontot anses vara ett:

Du kommer också att ha valet att ge ditt konto ett roligt smeknamn och självklart kontosaldot.

Här är en snabb översikt över den preliminära informationen du behöver ange för olänkade eller manuellt tillagda konton.

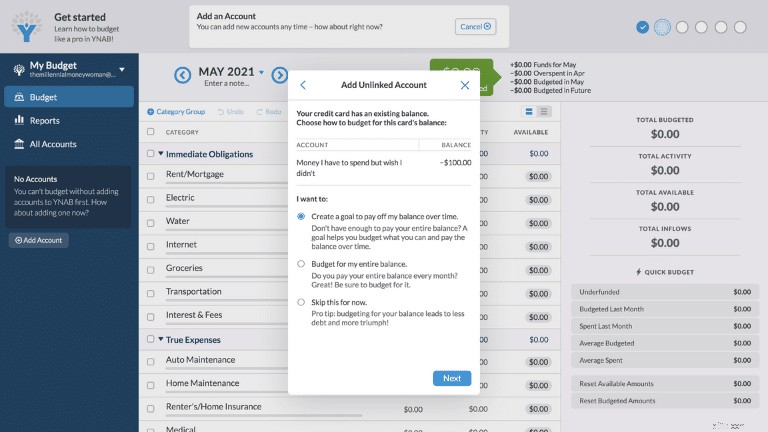

Därefter måste du ange vad ditt mål är för det här kontot.

Dina tre alternativ är:

Jag bestämde mig också för att sätta ett mål för utbetalningsdatum för saldot.

För att vara ärlig, jag funderar verkligen på hur YNAB kan anpassa dina saldon på ett så snyggt sätt.

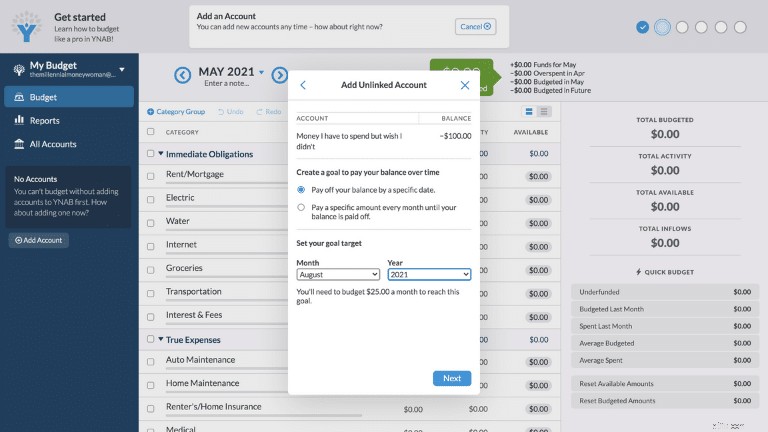

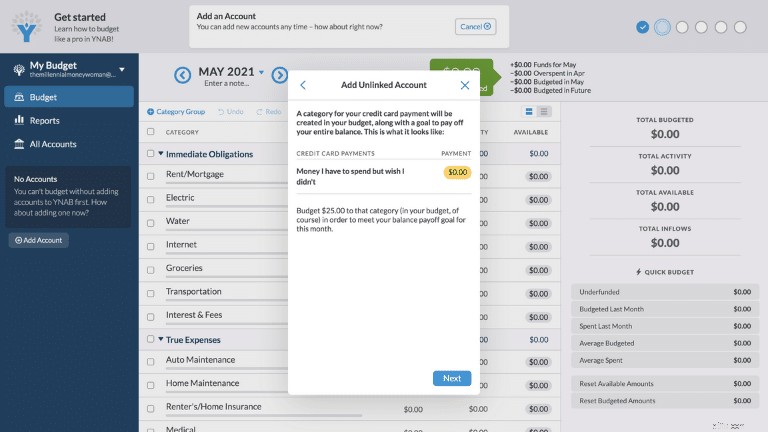

YNAB beräknar automatiskt hur mycket jag behöver för att börja budgetera för att betala av mitt kreditkort balans.

Som du kan se här, ser det ut som att jag måste göra en betalning på 25 USD per månad för att nå mitt utbetalningsdatum för mitt kreditkortssaldo i augusti 2021.

Härifrån kan du bestämma om du vill lägga till ytterligare ett externt konto eller om du vill ta en paus och kolla in resten av YNAB-portalen.

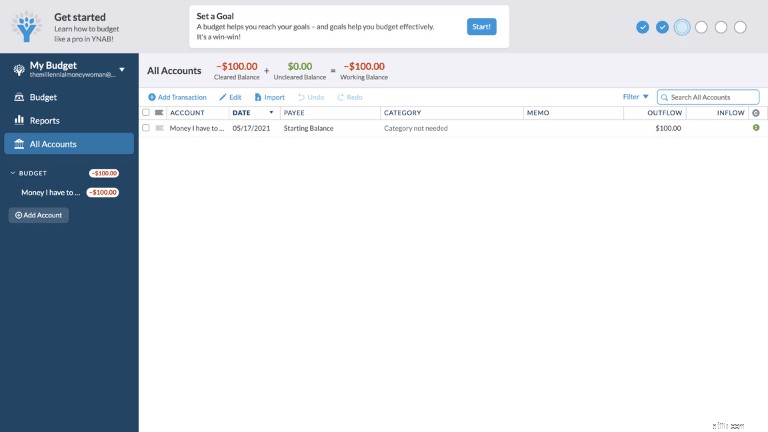

Nu, när jag är tillbaka på startskärmen på min YNAB-portal och klickar på Alla konton (kolla kolumnen till vänster), ser jag att jag för närvarande har ett "arbetssaldo" på -100 USD.

Naturligtvis är det bara ett konto, och jag måste se till att jag manuellt uppdaterar resten av mina konton också för att skapa en fullständig bild.

När du har uppdaterat alla dina konton manuellt är det dags att börja din budgetprocess.

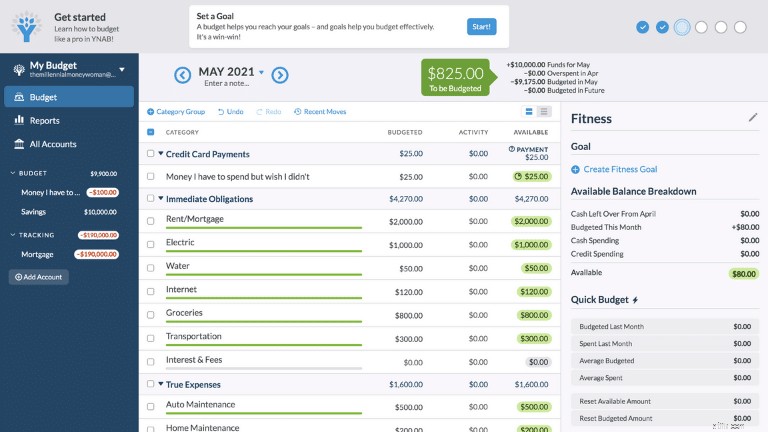

Jag har skapat en falsk budgetöversikt nedan, men du ser ungefär hur en budget i YNAB kommer att se ut.

Så här skulle en halvfärdig budget i YNAB se ut.

Det finns mycket anpassning när det kommer till YNAB.

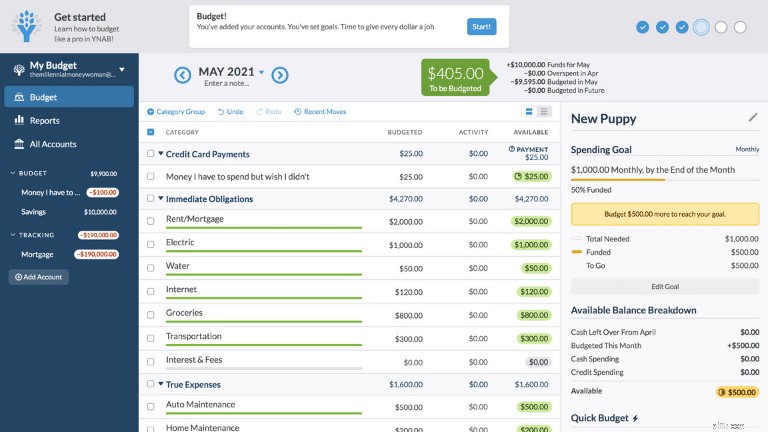

Jag vill uppmärksamma dig på avsnittet "Mål" till höger på skärmen.

Du kan anpassa dina utgiftsmål och du kan se dina framsteg på hur mycket pengar du fortfarande har att spara för att uppnå ditt mål.

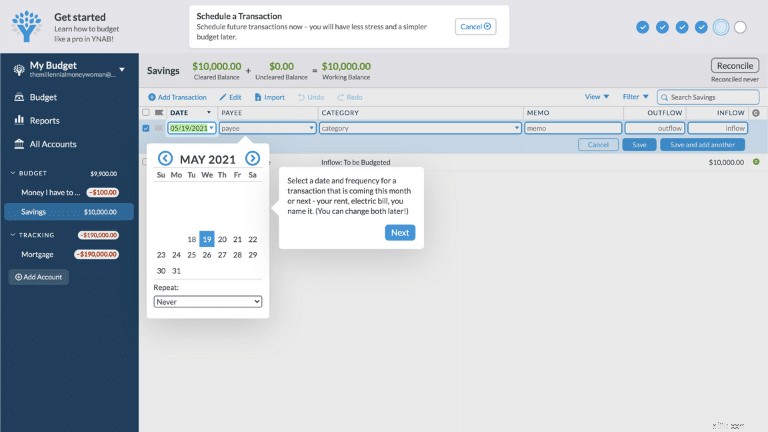

Nu när du har förberett din budget är det dags att schemalägga en transaktion (aka du spårar varje köp, uttag, etc.).

Cirkeln "schemalägga en transaktion" (andra till höger) tar dig till fliken "Sparasida" och fliken "Spårning" i YNAB (du hittar dessa flikar på vänster sida av skärmdumpen nedan).

Här kan du välja hur mycket pengar du sparar (eller spenderar), frekvens, personen du betalar pengarna till osv.

Det finns mycket arbete i förväg med YNAB (alias att se till att du kategoriserar allt på rätt sätt), men om du planerar att använda den här applikationen på allvar är detta ett nödvändigt steg.

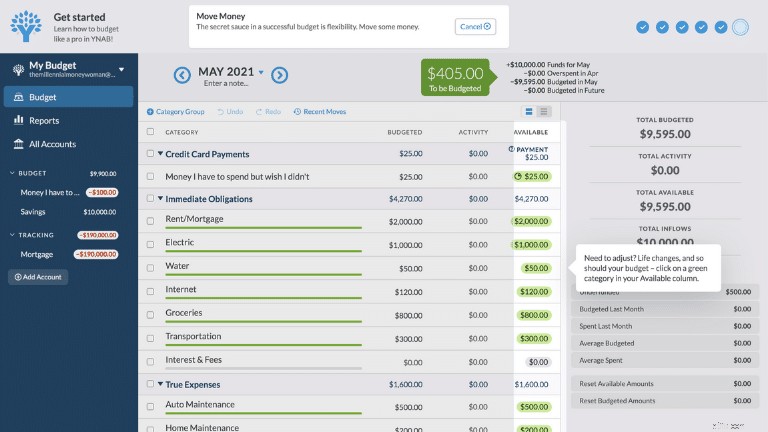

Den sista cirkeln (hela vägen till höger) visar dig hur du matar in flyttpengarprocessen.

Vad fliken "flytta pengar" betyder är att om du spenderar för mycket i en kategori kan du alltid justera dina utgifter.

Här är ett exempel på den ursprungliga budgeten:

100 USD

100 USD

Men du bestämde dig för att gå all-out på ost och spenderade 150 USD (och inte dina budgeterade 100 USD).

Med YNAB:s "flytta pengar"-funktion kan du enkelt justera din budget och ändå undvika överutgifter i en kategori.

Så här skulle din nya budget se ut:

150 $

50 USD

Detta är en enkel justering.

Det slutar fortfarande med att du spenderar 200 USD på ost och vin, men du ändrade bara summan pengar som gick till din ost och till ditt vin.

Enkelt!

YNAB är 100% legit. Budgeteringsappen kan inte bara ändra hur du spenderar pengar utan den kan också ändra hur du se pengar, med YNAB:s urgamla regel, "varje dollar har ett jobb."

Om du vet att du behöver skära ner på dina utgifter är YNAB appen du behöver testa nu.

YNAB ser eller lagrar inte dina bankuppgifter och YNAB litar på sina partners (inklusive MX och Plaid) för att säkerställa att dina personuppgifter är säkra.

YNAB använder också Perfect Forward Secrecy, som krypterar dina personuppgifter.

Men om du fortfarande känner dig lite obekväm med alternativet för direktimport kan du alltid uppdatera din budgetinformation manuellt också.

Om du åtar dig att använda YNAB och följer appens rekommendationer kan man hävda att appen verkligen är värd pengarna.

Faktum är att den genomsnittliga YNABer sparar $600 under de första två månaderna efter att ha använt appen och sparar mer än $6 000 under sitt första år!

Så jag skulle säga att det är värt pengarna att betala YNABs månadsavgift på $11,99.

YNAB hjälper dig:

Och i värsta fall, om du inte gillar YNAB kan du alltid sluta inom YNABs 34-dagars provperiod. Det är en win-win-situation.

YNAB är gratis att använda inom de första 34 dagarna efter registrering. Du kan sedan antingen välja att betala en månadsavgift på 14,99 USD eller en årsavgift på 98,99 USD (du sparar 80 USD genom att betala årsavgiften).

Om du verkligen kämpar med dina utgifter och vet att du behöver för att göra en förändring med dina utgiftsvanor är YNAB troligen ditt bästa val.

YNAB, även om det kostar pengar, kommer att guida dig genom varje steg och YNAB kommer med stor sannolikhet att göra en positiv skillnad i dina utgiftsmönster, eftersom YNAB-are hävdar att de sparar mer än $6 000 under det första året efter att de använder appen.

Å andra sidan, om du vill ha en budgeteringsapp som är gratis, som talar om för dig vart dina pengar går och som kan ge dig lite begränsad budgeteringsvägledning, kan Mint vara bättre för jobbet.

För de människor som vill göra skillnad i sin budgetbild bör du verkligen överväga YNAB.

YNAB kan göra en verklig skillnad i dina utgiftsvanor eftersom:

YNAB fokuserar strikt på att budgetera, eliminera skulder och spara mer pengar.

Om du är seriöst engagerad i att förbättra din ekonomi kan YNAB sannolikt göra susen.

YNAB är en av de bästa budgeteringsapplikationerna – om inte den bästa applikationen där ute.

Vid första anblicken kan YNAB:s gränssnitt vara lite överväldigande, eftersom det finns så mycket information, men YNAB erbjuder en steg-för-steg-guide (de 6 cirklarna längst upp till höger på instrumentpanelen) som hjälper YNAB-användare att gå igenom appen med lätthet.

Även om YNAB kostar pengar (antingen månad till månad eller årligen), erbjuder appen en 34-dagars gratis provperiod för användare för att testa om de gillar appens funktionalitet.

YNAB är inte en kortsiktig budgeteringslösning.

YNAB kommer att göra underverk för dem som är engagerade i det långsiktiga.

Det beror på att:

Återigen, det är därför du har en 34-dagars gratis provperiod för att testa YNAB-vattnet .

Om du frågar mig personligen tror jag att YNAB har potential att göra en enorm inverkan på det positiva i ditt ekonomiska liv – om du är engagerad i att använda appen.

Börja nu och dina bankkonton kommer att tacka mig senare.

Vad var dina tankar när du först lärde dig om YNAB?

Gå med över 30 000 personer som får mina veckotips via e-post

Varje lördagsmorgon får du ett praktiskt tips som hjälper dig spara mer pengar, öka din inkomst och multiplicera din förmögenhet 👇

Ingen skräppost. Bara de bästa tipsen på webben.

Gå med i 30 000+ andra och få tillgång till exklusiva tips, strategier och resurser som jag inte delar någon annanstans 👇

Effekt av inflation på investeringar

När du går till jobbet i morse (eller i eftermiddag...eller när klockan ringer dig dit) kommer här en viktig fråga:Känner du dig engagerad i vad du gör?

Overraskande medicinska räkningar närmar sig sitt slut

Vad du ska göra när din bolåneansökan avslås

Private Equity-investeringar i tillverkningsföretag

De bästa statliga bidragen för småföretag 2022

Faktorinvestering – hur fungerar det? (Betyder, insikter och mer)

Ansökan om matfrimärken i Texas