Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Att uppnå ekonomisk frihet är inte lätt.

Det är en process som kräver disciplin, tålamod och vilja att engagera sig.

Men processen är lättare när du följer beprövade steg.

Och det är precis vad du hittar i den här artikeln.

Låt oss dyka in.

Ekonomisk frihet är att leva ditt liv på dina egna villkor. Det är när du har total kontroll över din ekonomi eftersom du inte oroar dig för hur du ska betala dina räkningar och du inte känner av skuldbördan.

Det tar tid och det är inte en linjär väg – du kommer att ha gupp på vägen – men det är verkligen värt det när du väl uppnått ekonomisk frihet.

Jag har använt de 11 stegen personligen för att uppnå ekonomisk frihet och leva det liv jag vill.

Låt oss gå igenom stegen tillsammans nedan.

Det allra första steget för att uppnå ekonomisk frihet är att förstå var du är just nu kontra var du vill vara.

Jag tycker att många människor bara dyker in i budgetering och betalar av skulder , etc. utan att ens veta deras nuvarande ekonomiska situation!

När jag började min väg mot ekonomisk frihet såg jag till att jag visste följande:

Att förstå min nuvarande ekonomiska bild hjälpte mig att rita en bättre färdplan för att förstå vad jag behövde göra för att ta mig från punkt A (där jag var) till punkt B (ekonomisk frihet).

Detta är steget där du vill:

Detta görs bäst genom att sammanställa en förmögenhetsstatistik – och du kan ladda ner min gratis utskrivbara nettovärdesmall nedan.

GRATIS RESURS

Net Worth Mall

Denna nettoförmögenhetsmall hjälper dig att räkna ut hur mycket du äger/ är skyldig.

Se till att du är ärlig mot dig själv när du matar in din information i mallen för nettovärde.

Kom ihåg att inkludera pengar du är skyldig vänner, familjemedlemmar osv.

Okunskap är inte lycka i det här fallet.

Förstå din nuvarande ekonomiska situation nu så att du kan göra ändringar för morgondagen.

Om du börjar oroa dig för pengar – ta några djupa andetag. Du är inte den enda. Lita på mig.

Faktum är att den genomsnittliga amerikanen har en konsumentskuld på $92 727!

Det värsta du kan göra är att ignorera din skuldnivå.

Nu när du har fastställt hur mycket du är skyldig är det dags att överväga hur mycket du äger (även om dina tillgångar, som dina sparkonton, dina 401k-planer, etc.).

Ha dessa siffror i åtanke – dina skulder och dina tillgångar – när du börjar arbeta igenom nästa steg för att uppnå ekonomisk frihet.

Nu när du har en uppfattning om din nuvarande ekonomiska situation är det dags att ta reda på vad du vill ha.

Det enda som står mellan dig och ditt mål är den falska historien du fortsätter att berätta för dig själv om varför du inte kan uppnå det.

Här är några frågor du kanske vill ställa dig själv:

Att skriva ner dina mål är ett mycket kraftfullt sätt att förverkliga dina framtidsdrömmar.

Bläck bleknar aldrig.

Statistiskt sett ökar dina chanser att nå dina mål med 42%.

Det här är vad jag gjorde när jag började min resa mot ekonomisk frihet: Jag insåg att jag är en visuell person som trivs med att "se" mål.

I maj 2020, när jag startade The Millennial Money Woman, köpte jag två massiva whiteboards och färgglada markörer och började bygga ut vad jag kallade mina "Vision Boards".

Mina Vision Boards hade:

Jag såg till att jag placerade mina Vision Boards på en plats som jag kunde se dag in, dag in. I mitt fall var det mitt kontor.

Varje morgon, eftermiddag och kväll såg jag mina mål, och i ungefär 12 till 14 timmar om dagen.

Mina mål påminde mig alltid om varför jag gjorde det jag gjorde.

Att säga "Jag kommer att driva en framgångsrik blogg" motiverar mig inte riktigt... alls.

Men när jag säger att "jag kommer att driva en framgångsrik blogg i maj 2022 och tjäna minst 10 000 USD per månad så att jag kan gå i pension med min familj och leva på en passiv inkomstström", känner jag mig SÅ mycket mer motiverad att uppnå mina mål.

Ju mer specifik du är, desto mer sannolikt kommer du att uppnå dina mål.

Att höra orden "jag ska" är så mycket kraftfullare.

Och även om du kanske inte uppnår alla dina mål inom de första månaderna, bör du fira de små vinsterna med varje mål du har uppnått.

Var ihärdig, visa grym och tappa aldrig den brinnande önskan att vinna.

Förmodligen är ett av de viktigaste stegen när det kommer till ekonomisk frihet att budgetera och spåra dina utgifter.

En av mina favoritappar för budgetering är YNAB, aka You Need a Budget 👇

YNAB är en app som du kan ladda ner på både din dator och din telefon, som synkroniseras med dina bankkonton.

Nedan är några saker som YNAB kan hjälpa dig med:

Anledningen till att jag är ett fan av YNAB är att för er som kämpar med att hålla sig till en budget – YNAB kommer att göra jobbet åt er.

Det är en app som är 100 % dedikerad till budgetering .

Dessutom får du en 34-dagars gratis provperiod så att du kan utforska appens funktioner och avgöra om den passar dig.

Nedan följer några tumregler för budgetering som jag tycker att alla borde känna till och börja implementera redan idag:

Månatlig bostadsskuld

<28 % bruttomånadsinkomst

Grovt

Total månatlig konsumentskuld

<20 % av månadens nettoinkomst

Net

Totala månatliga skuldbetalningar

<36 % av bruttomånadsinkomsten

Grovt

Pension &sparande

> 10 % av bruttomånadsinkomsten

Grovt

Och om du upptäcker att du spenderar för mycket på ett område är det helt OK – det är därför dessa helt enkelt kallas för budgetering tumregler .

Knepet är att vara flexibel i dina utgiftsvanor.

Så om du upptäcker att du spenderar för mycket i en kategori, måste du bara ringa tillbaka dina utgifter i en annan kategori – och det är där jag hittar YNAB kan hjälpa dig när det gäller utgiftsflexibilitet.

Nu när du har några budgeteringsverktyg i din verktygslåda för att låsa upp ekonomisk frihet är nästa steg att kolla upp den skuld du är skyldig, tillbaka från din nettoförmögenhetsövning.

Bestäm först vilka typer av skulder du har .

Vanligtvis finns det två huvudtyper av skulder:

Nedan är en uppdelning av skillnaden.

Skuld som används för att köpa värdefallande tillgångar med hög ränta

Skuld används för att köpa potentiellt värdefulla tillgångar

För det andra, avgör om snöbollsmetoden eller lavinmetoden fungerar bäst för dig.

Att bli skuldfri har att göra med två populära metoder:

Nedan är en snabb uppdelning av de två metoderna:

Betala av det lägsta saldot först

Betala av den högsta räntan först

Tänk på att både snöbollsmetoden och lavinmetoden fungerar bäst för osäkra fordringar.

Om du har smarta skulder (till exempel, jag har en inteckning och jag gör bara minimibetalningar, eftersom jag vet att mina pengar går till en värdig tillgång ), då är chansen stor att du kommer att klara dig om du fortsätter att göra minimibetalningar.

Men om vi pratar rena siffror, är lavinmetoden ofta mer ekonomiskt förnuftig, eftersom du kommer att betala av den högsta räntan först och spara mer pengar.

Mitt förslag är att prioritera att betala av din skuld.

När jag betalade av kreditkortsskulden som jag fick under college, satte jag mig som mål att betala 3 till 4 gånger mer än vad den lägsta månatliga betalningen var, vilket hjälpte mig att snabbt påskynda betalningen av min skuld.

Ett enkelt – och ofta prisvärt – sätt att betala av dina befintliga "osäkra fordringar" är att överväga att konsolidera dina lån med Upgrade 👇

Uppgradering ger dig en fast ränta och löptid med ett tydligt utbetalningsdatum.

Detta kan leda till besparingar samtidigt som man eliminerar överraskningarna med höga räntor som kan ändras när som helst.

Även om skuldkonsolidering kanske inte är för alla, är det verkligen ett gångbart alternativ att minska på stress, utgifter och oro.

Särskilt eftersom pandemin fick miljoner att förlora sina jobb, är det sista du vill vara uppe hela natten och oroa dig för om du kan möta nästa månads räkningar för att du förlorat ditt jobb.

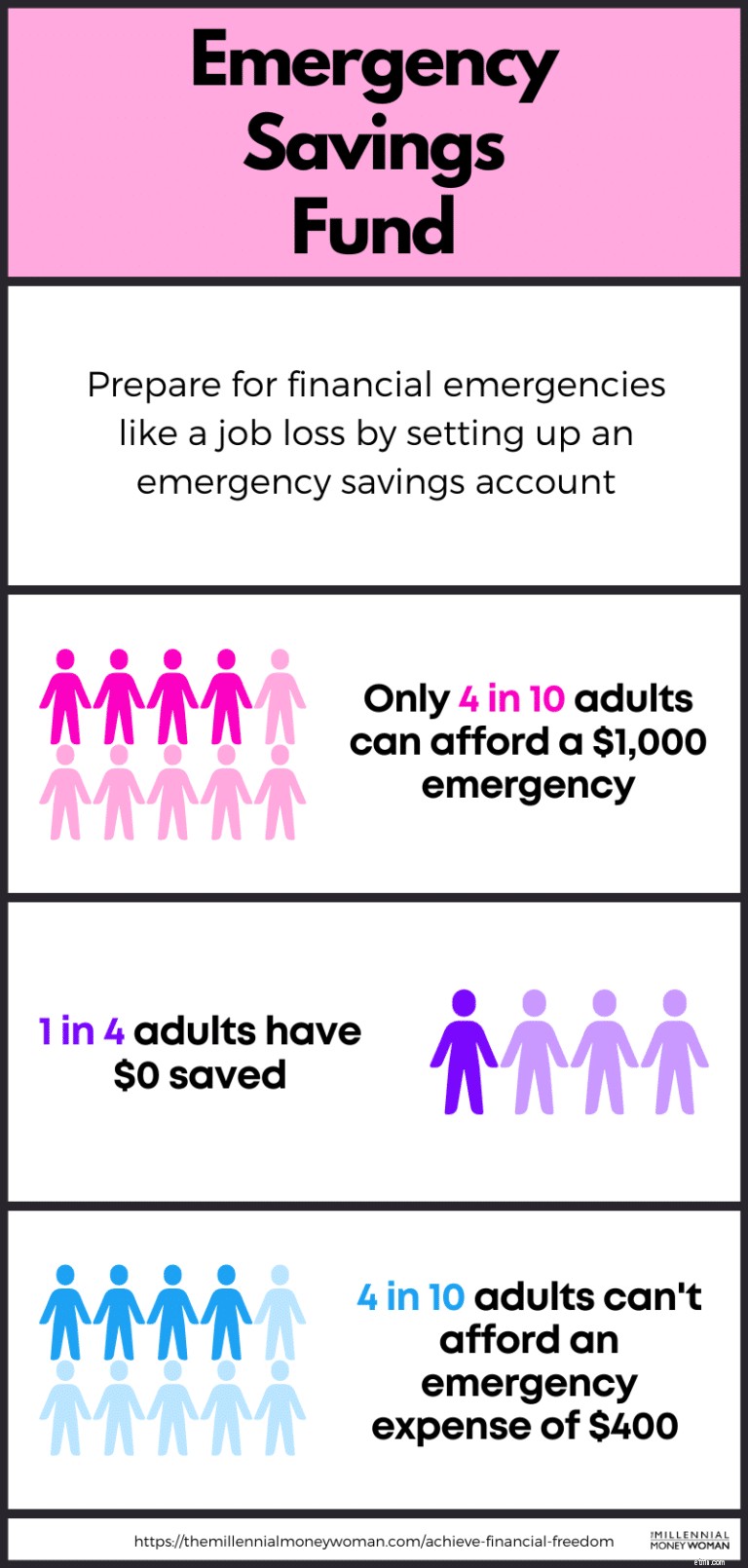

En beprövad metod för att hjälpa dig att förbereda dig för alla typer av nödsituationer – och komma ett steg närmare ekonomisk frihet – är att bygga en nödsparfond.

Du vill spara mellan 3 och 6 månader av dina levnadskostnader kontant i en nödsparfond.

Det betyder att om det tar dig 2 000 USD att leva varje månad, bör du se till att ha mellan 6 000 USD (3 månaders levnadskostnader) och 12 000 USD (6 månaders levnadskostnader) sparat kontant på ditt akuta sparkonto.

Och vad händer om du behöver betala för en oväntad nödsituation och ditt nödsparkonto minskar?

Gör det till en prioritet att fylla på din akuta sparfond tillbaka till vad den ursprungligen var.

Ett knep som kan hjälpa dig att tjäna lite mer pengar på din nödsparfond är genom att spara dina pengar på ett högavkastande sparkonto.

Ja, det betyder att du fysiskt måste söka efter och öppna ett nytt högavkastande sparkonto.

Men det är ganska enkelt och smidigt att installera en.

Med tanke på den nuvarande räntemiljön kanske du vill skapa ett nödsparkonto genom Raisin .

De flesta kommer att säga att de ska investera cirka 10 % av din brutto (din totala) inkomst.

Anledningen till att jag föreslår att du ska spara runt 20 % eller mer av din bruttoinkomst är att om du vill sträva efter ekonomisk frihet måste du öka ditt spel.

"Om du vill vara över genomsnittet, då måste du göra vad den genomsnittliga personen inte kommer att göra."

För att vara ärlig så sparar en genomsnittlig amerikan mindre än 5 % per år.

Om ditt mål är att nå ekonomisk frihet måste du göra mycket mer än genomsnittsamerikanen.

Här är min personliga bruttobesparing:70 %

Det betyder att jag sparar (och investerar) 70 % av min årsinkomst.

Ju mer du sparar idag, desto mindre behöver du jobba imorgon.

Det är därför jag är en ivrig investerare – och ändå känner jag inte att jag offrar hela mitt liv just nu – jag har fortfarande roligt, bara lever på en budget.

För er som inte har börjat investera ännu, skulle jag föreslå att ni kollar in Acorns 👇

Acorns är en av de bättre – om inte den bästa – investeringsapparna för nybörjare och investerare som vill ha lite vägledning när det gäller att välja sina investeringar.

Nedan finns några funktioner i Acorns:

Ekollon

EkollonBäst för

Nybörjarinvesterare

Minst för att öppna konto

$0

Minsta investering

$5

Avgifter

$1 till $5 per månad

Kom ihåg att du inte behöver 100 $ eller ens 1 000 $ för att börja investera.

Med ekollon , du kan börja med bara några $1.

Och den viktigaste delen av att investera är att bara börja.

Det kan finnas blandade åsikter om att bygga upp kredit eftersom vissa människor inte håller med om att ha ett kreditkort i första hand, medan andra är öppna för kreditkort.

Hör av mig: Om du planerar att köpa en bil, ett hem eller planerar att ta ett lån för ditt företag i framtiden, kan du med stor sannolikhet behöva bygga upp din kredit.

Tyvärr är kredit (som ofta byggs genom kreditkort) ett nödvändigt ont i den här världen.

Faktum är att att ha bra krediter ofta hjälper dig att uppnå ditt mål om ekonomisk frihet snabbare eftersom god kredit kommer att hjälpa dig att öppna vissa dörrar för dig.

Här är anledningen till att du kan behöva en bra kreditvärdering:

Som du kan se finns det många anledningar till varför du kanske vill förbättra din kredit .

Även om jag hade uppnått ekonomisk frihet och haft alla pengar i världen, skulle en sak jag skulle fortsätta att investera i vara min kunskap och min utbildning.

"Den högsta avkastningen är när du investerar i dig själv."

Det är sant, din avkastning på investeringen (ROI) kommer att betala dig tillbaka 1 000 gånger när du investerar i dig själv och din kunskapsbas.

Det finns en anledning till att de som bättre förstår privatekonomi ofta inte möter ekonomiska problem.

Så jag uppmanar dig att ta 30 minuter av din dag för att öva på den hälsosamma vanan att läsa – särskilt läs om ämnen med personlig ekonomi .

Jag säger inte att du måste studera för att bli nästa Wall Street-hedgefondinvesterare.

Men jag säger att man ska börja lära sig mer om pengar.

Några privatekonomiska ämnen som du kanske vill studera är:

Du kan hitta många gratis e-böcker, bloggar (som den här), videor på YouTube och poddsändningar som hjälper dig att bryta ner de till synes komplexa ekonomiska ämnena åt dig.

Jag skulle också föreslå att du gör lite forskning om tankesätt.

Kom ihåg att när du ändrar din mentalitet ändrar du din verklighet.

När du spenderar mindre än du tjänar kommer du att ha pengar över i slutet av månaden... vilket innebär att du kommer ett steg närmare ekonomisk frihet.

Ändå följer inte alla denna regel.

Varför?

Eftersom vi inte är Spock (känslolösa). Vi är bara människor – och för det mesta drivs vi av våra känslor.

Och känslor får oss att göra impulsiva saker, som att köpa saker som vi inte behöver för att imponera på människor som inte bryr sig om oss.

Det finns en anledning till varför rika människor lever sparsamt – de spenderar mindre än de tjänar.

Allt som blir över sparar de och investerar. Det är så de bygger sin rikedom.

Börja tänka kritiskt och ifrågasätta dig själv när du spenderar pengar.

Det bästa exemplet på att leva under dina medel är sannolikt Warren Buffett .

Warren är den sjätte rikaste mannen i världen värd 102,5 miljarder dollar (i april 2021) och bor i ett hem med 5 sovrum som han köpte för 31 500 dollar redan 1958!

Om han kan göra det, så kan du också.

Ja, det är viktigt att arbeta hårt och bygga din framtid så att du kan uppnå ekonomisk frihet.

Men du kan inte offra både din mentala och fysiska hälsa i processen.

Du kan inte njuta av din rikedom om du är vid dålig hälsa.

Om du arbetar i ett 9 till 5 jobb, se till att du tar ut dina semesterdagar.

Jag brukade också ta mentala ledighetsdagar för att se till att jag fokuserar och kommer tillbaka.

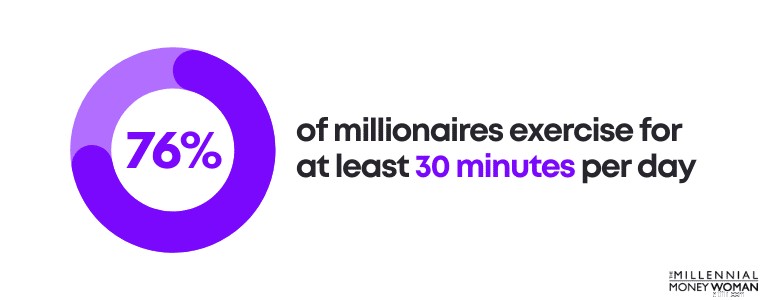

Det är också viktigt att träna regelbundet varje dag.

Faktum är att 76 % av miljonärerna tränar i minst 30 minuter per dag.

Jag är inget stort fan av att träna.

Så jag har skapat "knep" för att hjälpa mig att börja träna med.

Till exempel: Lägga ut mina gymkläder bredvid min säng kvällen innan.

Jag har bokstavligen allt klart, från mina löparskor till vattenflaskan.

Mitt första alarm börjar klockan 04.00 och jag är uppe ur sängen klockan 04.30, redo att börja dagen.

Vad händer om du inte spenderar extra pengar – på något ?

Vad händer om du är väldigt sparsam med dina utgiftsvanor?

Och du fortfarande hitta på att du skrapar ihop pengarna bara för att klara dig.

Vad gör du då?

Det här är punkten där du måste börja fråga dig själv om ditt nuvarande jobb, din nuvarande inkomst och hur du planerar att uppnå ekonomisk frihet.

För vad jag har hört tjänar du förmodligen inte tillräckligt med pengar.

Lösningen skulle vara att öka din inkomst .

Du kan öka din inkomst på flera sätt:

Dessa alternativ är alla genomförbara – och de kommer alla att hjälpa dig att bygga flera inkomstströmmar.

De viktigaste sakerna inkluderar:

Bygg den där extra inkomstkällan och du kommer att se – det kommer att löna sig.

Rekommenderad läsning:bästa passiva inkomstidéer

Här är 11 steg som du kan ta för att uppnå ekonomisk frihet:

Det finns ingen magisk siffra för ekonomisk frihet eftersom det handlar om hur mycket du spenderar per år på levnadskostnader.

Det är säkert att anta att du kan ta ut en årlig ränta på 4 % från dina investeringar.

Så om du kan leva på 40 000 USD, före skatt, kan ditt "nummer" vara 1 000 000 USD.

Det beror dock på hur du föreställer dig dina framtida utgifter – och om du är okej att leva blygsamt (till cirka 40 000 USD per år) eller om du vill njuta av att spendera pengar, vilket skulle innebära att ditt "antal" sannolikt måste öka.

Ekonomisk frihet är befriande eftersom det är då du inser att du kan lita på dig själv för att leva i den här världen – du behöver ingen annan för att hjälpa dig överleva.

Ekonomisk frihet innebär att du kan leva livet på dina egna villkor, utan några villkor.

Ekonomisk frihet är utan tvekan den högsta nivån av frihet.

Även om du kanske inte når ekonomisk frihet på exakt 5 år, finns det några steg du kan vidta idag för att öka din sannolikhet att nå ekonomisk frihet om 5 år.

Dessa steg inkluderar att betala av högränteskulder, bygga en nödsparfond, minska dina månatliga utgifter och investera i aktiemarknaden.

Även om mina 11 steg för att hjälpa dig uppnå ekonomisk frihet förmodligen inte kommer att få dina pengarproblem att försvinna, kommer de att hjälpa dig att skapa sunda ekonomiska vanor som du kan använda för att bygga den framtid du vill ha.

Första gången jag började följa vägen till ekonomisk frihet var jag precis slut på college och började mitt första jobb i företags-Amerika.

När jag insåg att jag inte var ledig – min inkomst var bunden till min arbetsgivare – visste jag att jag måste börja ta steg för att bygga min väg mot frihet. Och det gjorde jag.

Tro mig, processen tar tid och det kan ibland vara lite nedslående.

Det är därför det är viktigt att tänka tillbaka på dina ursprungliga mål – anledningen till att du faktiskt vill uppnå ekonomisk frihet.

När du följer – och håller dig till – stegen i den här artikeln kommer du att börja gå ett steg närmare ditt slutliga mål om ekonomisk frihet.

Dina bankkonton kommer att tacka mig senare.

Få stora aktier till en bråkdel av priset

11 skäl till varför du behöver investera i en plattform för kundengagemang

15 städer med flest rökare

Vad är en NASD-licens?

Vad är en aktiedelning?

Låta pengar kontrollera dig

Vad klimatförändringen betyder för dina solpaneler

Hur man köper småföretagsförsäkring