Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Att investera har kraften att förändra ditt liv.

Men de flesta vet inte var de ska investera sina pengar.

Så om du vill veta hur du investerar 1000 dollar effektivt, hjälper den här artikeln dig att göra just det.

Låt oss dyka in.

Det viktigaste knepet för att optimera dina 1000 $ är att ha en spelplan klar.

Som Benjamin Franklin en gång sa:

"Genom att misslyckas med att förbereda sig förbereder du dig för att misslyckas."

Så här är 3 saker att förbereda innan du investerar:

Du kommer att höra mig säga detta många gånger:

Gör alltid din research.

Även om du är 100 % säker på att du vill investera, se till att du gör din research först.

Din risktolerans är mängden risk du är villig att ta i utbyte mot att tjäna en högre avkastning.

Till exempel kan vissa människor ta större risk för en högre avkastning.

Andra kan ta lägre risk för en lägre, mer garanterad avkastning.

Nedan följer några riktlinjer som hjälper dig att hitta din risktolerans:

Du är ung

Du närmar dig pensionen

Du har en stabil inkomst och jobb

Din inkomst är inte garanterad

Du är frisk

Du spenderar mycket på medicinska räkningar

Du har ingen skuld med hög ränta

Du har en skuld med hög ränta

Du har andra inkomstkällor

Du är den primära familjeförsörjaren

Du har investeringar och kontanter

Du har inga sparade pengar

Vad har du för poäng?

Lägg ihop summan från varje sida för att hjälpa dig att bestämma när du ska öka eller minska din risk.

Här är några mål att uppnå innan du börjar investera:

Har du uppnått dessa mål?

Om du inte har gjort det ännu, börja med att bygga en nödfond eller betala av skulden först.

Här är de 20 bästa sätten att investera $1000, som du alla kan använda idag för att bygga upp välstånd.

Låt oss komma igång!

Om du vill tjäna passiv inkomst måste du investera i inkomstbringande tillgångar.

Och hyreshus är en av de bästa tillgångarna för att producera passiv inkomst.

Varför?

För med hyreshus tjänar du pengar på 1 av 2 sätt:

Det bästa?

Hyresintäkter är vanligtvis en mycket stabil inkomstkälla – även under en lågkonjunktur.

Och medan de flesta fastighetsinvesteringar kräver att du betalar 1 000 USD i förskott...

Och det är helt gratis att registrera sig!

Till och med Jeff Bezos (den rikaste personen i världen) investerar i Arrived.

Men kom ihåg att fastigheter är illikvida och en långsiktig investering.

Så om du vill bygga upp välstånd över tid kan fastigheter vara något för dig.

De flesta miljonärer investerar i aktier.

Varför?

Eftersom aktier historiskt sett har ökat i värde.

Här är till exempel Nvidias historiska prestanda:

Som du kan se är aktier vanligtvis en bra investering om du håller fast vid dem på lång sikt.

Det är därför det är viktigt att behålla ett långsiktigt tänk när du investerar.

Men hur vet du vilka aktier du ska investera i?

Tja, vi har ingen kristallkula.

Så ingen vet när nästa aktie kommer att gå upp eller ner.

Men vi har det näst bästa:

Seeking Alpha är mitt bästa verktyg för börsnyheter och data.

Och just nu har de ett specialerbjudande plus en 7-dagars GRATIS provperiod.

Proffstips: Lägg inte 100 % av dina pengar på en enda aktie med hopp om att du ska göra gigantiska avkastningar.

En välbalanserad portfölj är nyckeln eftersom den sprider risken.

Om du vill parkera dina pengar någonstans och tjäna ränta på dina gömda pengar...

Överväg sedan att öppna ett HYSA (aka ett högavkastande sparkonto).

HYSA kan tillhandahålla:

Det bästa?

Med nuvarande räntesatser kan du få över 5 % APY.

En ränta på 5 % på 1 000 USD skulle tjäna dig 50 USD för att du gör absolut INGENTING.

Snacka om att få dina pengar att fungera för dig!

Så hur öppnar man en HYSA?

Så här gör du:

Enkelt.

Och med Raisin får du också noll avgifter, FDIC-försäkring och tillgång till dina pengar dygnet runt.

Plus Raisin är tillgängligt i över 30 länder.

Om du vill ha hög avkastning och en passiv inkomstström, överväg P2P-lån.

Peer-to-peer-lån (aka P2P) är när du lånar ut pengar i utbyte mot återbetalning av ditt lån plus ränta.

Med P2P är du i princip banken:

Ditt lån skulle lånas av husflisor över hela landet.

Hemma simfötter skulle använda dina pengar för att:

Förutsatt att allt går bra bör du få tillbaka ditt första lån plus ränta.

Vanligtvis kan du tjäna mellan 7 % och 26 %.

Det bästa?

Att komma igång med P2P är snabbt och enkelt.

Tänk på att de som lånar dina pengar kan misslyckas med att betala tillbaka ditt lån.

Så investera bara så mycket du är villig att förlora.

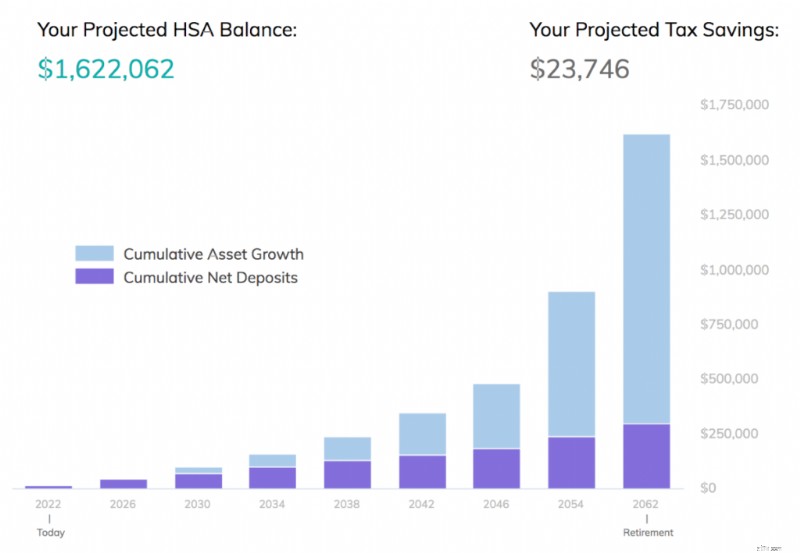

HSA är ett av de mest kraftfulla verktygen för förmögenhetsbyggande.

Men bara 9,3 % av amerikanerna äger en.

Vad är HSA?

HSA är hälsosparkonton.

Du sparar pengar i HSA för framtida medicinska utgifter.

Och de är det ENDA tredubbla skatteförmånliga kontot.

Nyckeln till att utnyttja din HSA är att bidra till din HSA och sedan... INVESTERA dina bidrag.

Använd din HSA som ett pensionskonto.

Låt dina bidrag VÄXA på aktiemarknaden över tid.

Här är hur mycket pengar du skulle kunna spara i din HSA om du började bidra från 25 till 65 års ålder och tjänar i genomsnitt 7 % årlig avkastning:

Det stämmer – du kan spara över 1,6 MILJONER USD i din HSA – och 100 % av det kan också vara skattefritt.

Det bästa?

Du kan ställa in en HSA själv.

Med andra ord, du behöver inte din arbetsgivare för att skapa en HSA åt dig!

Nackdelen?

För att öppna en HSA måste du ha en HDHP.

En HDHP är en hälsoplan med hög självrisk.

Om du inte vet om du är kvalificerad för en HDHP, kontakta din personal (HR) eller arbetsgivare.

Med Lively betalar du $0 för att öppna ditt konto...

Och du kan välja hur du vill investera:

HSA är en av de bäst bevarade hemligheterna för att bygga välstånd.

Nu vet du hur du använder en HSA till DIN fördel.

Att investera i ETF:er är ett av de enklaste sätten att öka din förmögenhet.

Börshandlade fonder (alias ETF:er) spårar ett index (som S&P 500, min favorit).

ETF:er strävar inte efter att överträffa marknaden – istället följer de helt enkelt indexet.

Det bästa?

ETF:er är likvida, billiga och diversifierade.

Faktum är att du kan investera i alla typer av ETF:er:

Och tusentals till.

Och precis som aktier kan ETF:er köpas eller säljas under börsens öppettider.

Så hur investerar du i ETF:er?

Så här är processen:

Behöver du expertråd om vilka ETF:er du ska investera i?

Överväg att prenumerera på Seeking Alpha för att få de bästa ETF-valen och analyserna.

Ju tidigare du börjar investera i ETF:er, desto snabbare kan du bli ekonomiskt oberoende.

Innan du ens tänker:

"Vad kan jag göra med 1000 dollar"

Det första du bör göra är att tänka på de skulder du är skyldig.

Kom ihåg att det finns två huvudtyper av skulder:osäkra fordringar och smarta skulder.

Hög ränta skuld

(vanligtvis 10 % eller mer)

Skuld som används för att avskriva tillgångar

Låg ränta skuld

Skuld används för att uppskatta tillgångar

Om du upptäcker att du har skulder med hög ränta, som kreditkortsskulder, bör din första tanke vara "hur kan jag snabbt bli ur skuld?"

Proffstips: Om du har flera högränteskulder kan du överväga att betala av dem antingen via snöbollsmetoden eller med lavinmetoden.

Som en snabb uppdatering har jag listat skillnaderna mellan de två metoderna nedan:

Betala av det lägsta saldot först

Betala av den högsta räntan först

Ekonomiskt sett är det mer meningsfullt att följa lavinmetoden, eftersom du kommer att spara mer pengar genom att betala av skulden med den högsta räntan först.

Däremot kan snöbollsmetoden vara bättre om du har svårt att få och hålla dig motiverad.

Det beror på att med snöbollsmetoden betalar du av din minsta skuld först, även om den "bara" är 50 USD.

Att se din första framgångsrika betalda skuld kan vara en enorm motivation och det kan hjälpa många av oss att hålla farten uppe.

Vad händer om du fortfarande har skulder kvar?

Om du upptäcker att det fortfarande finns skulder kvar efter att du har gjort din betalning på 1 000 USD till den skulden, är det dags att tänka på några andra alternativ – som skuldkonsolidering.

Så här fungerar skuldkonsolidering ungefär:

Som du kan se är skuldkonsolidering ett sätt att kombinera alla dina olika skulder i en korg och sedan bara göra en betalning.

Skuldkonsolidering förenklar saker för dig.

Varning: Skuldsanering är bara en tillfällig fix. Tänk på att konsolidering av din skuld inte eliminerar beteendet som förde dig in i den skuldpositionen.

En tjänst som kan hjälpa dig att konsolidera din skuld är Upgrade 👇

Uppgradering ger dig:

Detta kan leda till besparingar samtidigt som man eliminerar överraskningarna med höga räntor som kan ändras när som helst.

Så vad kan du göra med 1000 dollar?

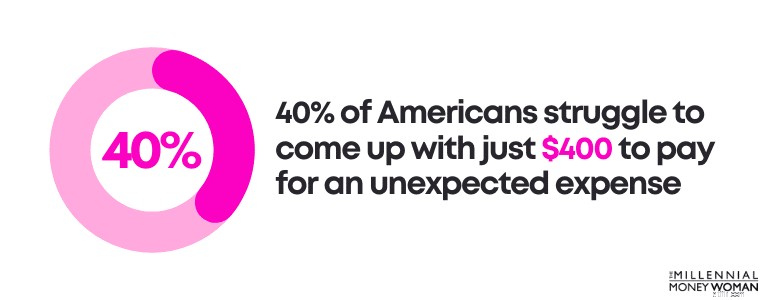

Om du inte har skulder med hög ränta är nästa steg att överväga att öka din nödsparfond (om du inte redan har gjort det).

Med andra ord, om det kostar dig att leva på 2 000 USD per månad, bör ditt akuta sparkonto finansieras med:

Din nödsparfond bör vara:

Varför är det så viktigt att ha en nödsparfond redo?

Det beror på att 40 % av amerikanerna kämpar för att komma på bara 400 USD för att betala för en oväntad nödkostnad!

Så vad händer om du känner för att spara ihop till 3 till 6 månaders levnadskostnader är något som bara inte verkar uppnås just nu?

Det är okej!

Försök att ta det i små steg.

Så här skulle jag försöka strukturera mina mål om jag inte kunde spara en stor del pengar:

Mål för månad 1

300 $ i total besparing

Mål för månad 2

600 $ i total besparing

Mål för månad 3

1 000 USD i totala besparingar

Mål för månad 6

3 000 USD i totala besparingar

Mål för månad 12

$6 000 i totala besparingar

Om du kan spara 1 000 USD på kort sikt (ungefär tre månader) är det redan en stor vinst!

Här är ett knep:

Förvara inte bara dina nödfondpengar på ett vanligt banksparkonto, där du tjänar nästan 0 % ränta på dina pengar.

Tänk istället på att lagra dina pengar på ett högavkastande sparkonto (aka ett sparkonto som har högre räntor) så att du tjänar mer pengar på dina pengar.

Mitt favoritkonto med hög avkastning är Axos Bank 👇

Om du kämpar för att spara tillräckligt med pengar till din nödsparfond kan du överväga att skapa en budget .

Om du vill veta vad du ska göra med tusen dollar och du inte har en livförsäkring än, läs detta avsnitt.

Att ha rätt mängd livstidsförsäkringar har flera fördelar, inklusive:

Ändå har bara 54 % av amerikanska vuxna livförsäkring, och många av dessa vuxna har ofta inte tillräckligt med livförsäkring.

Saken är den här:

Alla livförsäkringar skapas inte lika.

Det finns verkligen vissa livförsäkringstyper som förmodligen inte är i ditt bästa intresse (jag tänker på en hel livförsäkring).

Men som en allmän tumregel, för unga yrkesverksamma, är livstidsförsäkring vanligtvis en bra livförsäkringsprodukt, när man jämför kostnaden kontra nyttan.

Här är en snabb översättning till vanlig engelska för dig:

Premium

Mängden pengar du måste betala varje månad (aka din räkning)

Termin

Specifik tidsram

Nivå

Din premie (aka din kostnad) kommer inte att förändras, även om du blir ohälsosam på vägen

Livförsäkring på nivån är den billigaste och enklaste typen av livförsäkring, vilket är anledningen till att det ofta är vettigt att köpa för unga proffs och millennials.

Varför?

Eftersom unga proffs och millennials vanligtvis är:

Tänk på att om du är en ung professionell och i början av din karriär kan din inkomst öka avsevärt under de närmaste åren, vilket du kanske vill ta med i ekvationen.

De flesta millennials jag ser ansöker om $1 000 000.

En livförsäkring på 1 000 000 USD kan kosta dig mellan 14 och 30 USD i månaden, beroende på din hälsa.

Även om du inte är redo att köpa en livförsäkring än, rekommenderar jag starkt att du gör en kostnadsfri offert med Everyday Life .

Everyday Life är en av de bästa livförsäkringsmarknaderna online som matchar dig med det bästa livförsäkringsbolaget.

Med Everyday Life kan du göra kostnadsfria offerter, jämföra priser och slutligen prata med en representant för att avgöra hur du kan gå vidare.

En annan av mina favoritinvesteringsidéer för 1 000 dollar är att sätta pengarna på jobbet i 401(k).

Faktum är att 401(k) är pensionsplaner som kan hjälpa dig bli miljonär .

Från och med 2021 nådde hela 412 000 401(k) planer en balans på 1 miljon USD eller mer.

Snacka om att bygga välstånd!

Naturligtvis hjälper det också att 2021 års marknader har gått riktigt bra, vilket säkert var en annan bidragande faktor till ökningen av 401(k)-saldon.

Men poängen är att du kan bygga betydande rikedomar i din 401(k).

Med andra ord, om du har tillgång till en 401(k) plan genom ditt arbete, då är det första du vill göra att:

Varför är jag så fokuserad på en arbetsgivarmatchningsavgift?

Eftersom arbetsgivarmatchningsavgifter är praktiskt taget som gratis pengar för dig.

Låter definitionen förvirrande?

Här är ett exempel från verkligheten:

Lön

50 000 USD

Dina årliga 401 000 bidrag

2 000 USD

Din bidragsprocent av lön

4 %

Arbetsgivarmatchningsbidrag

Arbetsgivaren matchar 50 % av dina bidrag, upp till 6 % av din lön

Vad detta betyder

Arbetsgivare kommer att bidra med upp till 3 % av din totala lön

Maximalt årligt arbetsgivarbidrag till din 401(k)

1 500 USD

I exemplet ovan tjänade du precis 1 500 $ gratis från din arbetsgivare – bara för att du gjorde ett bidrag till din 401(k)-plan som var över 3 % av din lön.

Vi har precis ägnat lite tid åt att prata om vikten av att ge ett bidrag till din 401(k) – särskilt om din arbetsgivare erbjuder ett matchande bidrag.

Vadå nu?

Nästa steg är att investera i din 401(k).

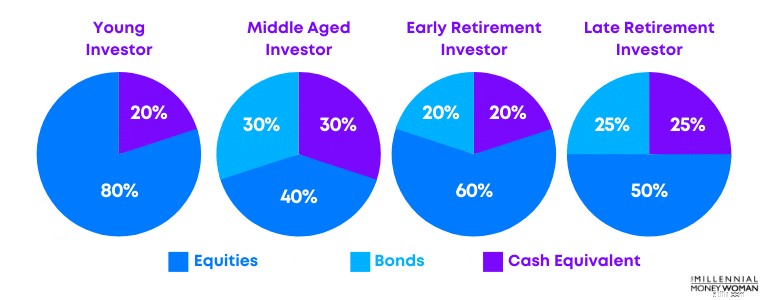

I allmänhet vill du ta hänsyn till din risktolerans (även om din komfortnivå med hur mycket pengar du planerar att investera på aktiemarknaden) och din ålder.

Nedan är ett exempel på investeringstilldelningar:

Det bästa sättet att investera $1000, efter att ha investerat i dig själv, kan utan tvekan vara att investera i din 401(k)-plan.

Om du investerar minst upp till arbetsgivaravgiften kan du tjäna gratis pengar (vilket kan vara 1 000 USD, beroende på ditt avtal med din arbetsgivare).

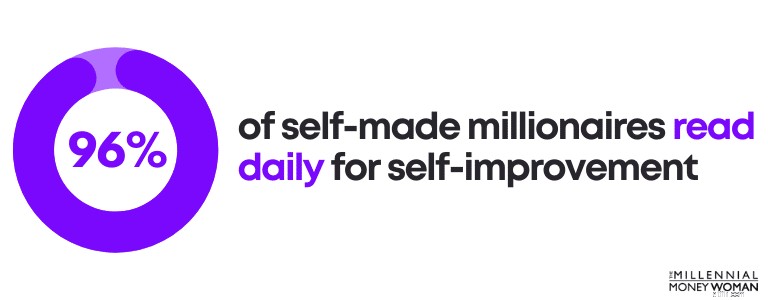

Enligt min mening kan du aldrig gå fel med att investera i dig själv.

Jag tror faktiskt att en av de bästa investeringarna är att investera i dig själv.

När du investerar i dig själv kommer du att tjäna den högsta avkastningen.

Och ta det inte bara ifrån mig.

96 % av självgjorda miljonärer investerar i sig själva genom att läsa varje dag för att:

Du behöver inte vara smart, och du behöver inte ens gå på college för att bli framgångsrik.

Vad du däremot behöver är:

Är du redo att ta nästa steg och utveckla din kompetens?

Kolla då in en av världens ledande utbildningsplattformar, Udemy 👇

Du kan ta Udemy-kurser från:

Min favoritkurs är förmodligen MBA-kursen, som du kan köpa för drygt 100 USD jämfört med att spendera 100 000 USD, om du gick på ett universitet.

Om du någonsin har hört talas om Eminems låt, "Lose Yourself", så kanske du har kommit ihåg den sista raden i låten, som är "du kan göra vad du vill."

Och Eminem har rätt.

Om du vill bygga upp dina kunskaper och din inkomst, se dig omkring, eftersom resurserna och verktygen finns där för dig.

Nu är det bara upp till dig att gå och hämta dem.

Tro det eller ej, investeringar behöver inte vara sexigt.

Studier har faktiskt gång på gång visat att investeringar i passiva, billiga indexfonder är hur du kan bygga långsiktigt välstånd.

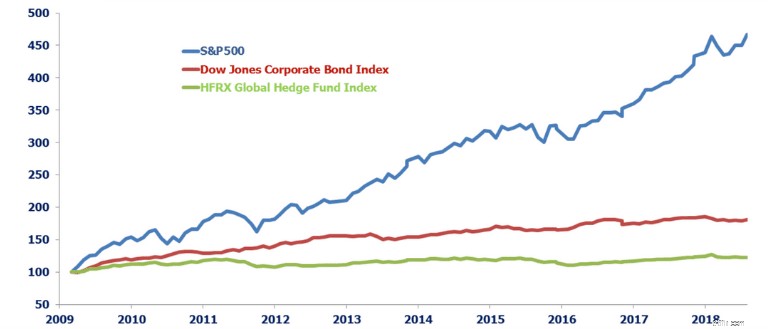

Ta en titt på den här bilden och jämför nettoresultatet för hedgefonder med en lågkostnadsindexfond (S&P 500).

Även om hedgefonder kan skryta med att de överträffar marknaden, tenderar den informationen att vara missvisande.

Varför?

Eftersom hedgefonder tar ut astronomiska avgifter.

Först efter att de cirka 22 % i avgifter (2 % + 20 %) har betalats ut till hedgefonden ser du din nettoavkastning.

Om du letar efter de billigaste indexfondalternativen, nedan är några av mina favoriter som jag har använt personligen:

Fidelity ZERO Large Cap Index

0,000 %

Vanguard S&P 500 ETF

0,030 %

Schwab S&P 500 Index Fund

0,020 %

SPDR S&P 500 ETF Trust

0,095 %

Ta en titt på hur billiga dessa investeringar är jämfört med vad du skulle betala om du anlitade en hedgefond:

Så hur börjar du investera i lågprisindexfonder?

Genom att öppna ett gratis investeringskonto med den populära plattformen M1 Finance 👇

M1 Finance är en robo-rådgivare med mer än 6 000 aktier och fonder att välja mellan för att bygga din egen skräddarsydda portfölj.

Här är några snabba fakta om M1:

Om du är redo att investera dina 1000 USD eller minst ett belopp som är större än 100 USD, kanske du vill kolla in M1 Finance .

Fastighetsinvesteringar överlåts ofta till den exklusiva high-roller-klubben.

Det här är killarna som har 100 000 USD eller 1 000 000 USD att spendera på fastighetsaffärer.

Däremot crowdfunding-plattformar för fastigheter som Fundrise har gjort det tillgängligt för alla, inte bara för topp 1%.

Ofta spelar du rollen som banken genom att låna ut dina pengar – och du vet hur mycket pengar banker kan tjäna.

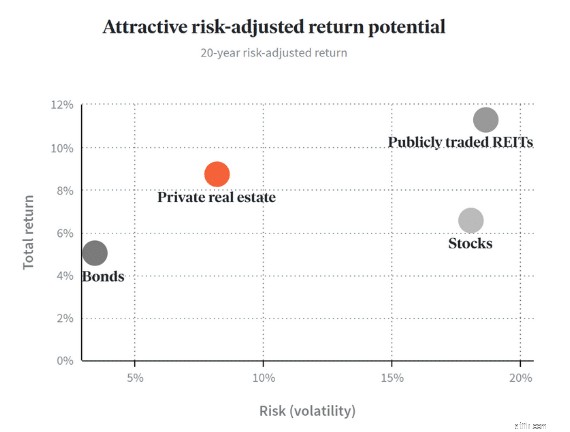

Faktum är att Fundrise hävdar att du kan tjäna en årlig avkastning mellan 7,31 % till 16,11 %.

Kolla in diagrammet nedan:

Det här diagrammet illustrerar hur privata fastigheter hanterar plattformar som Fundrise, har en relativt låg risk för relativt hög avkastning.

Du tjänar inte bara en passiv inkomstström från betalda hyror, utan du kan också tjäna vinst genom fastighetsuppskattning, när fastigheten säljs i framtiden.

Naturligtvis låser avvägningen dina pengar under lång tid.

Nedan finns några ytterligare för- och nackdelar för crowdfunding av fastigheter:

Investera i enskilda fastigheter utan att behöva förvalta fastigheterna

Högre risk

Du kan diversifiera din portfölj

Illikvida

Hög vinstpotential

Du kanske inte ser vinster förrän år efter att du ursprungligen investerade

Potential för passiv inkomst

Många fastighetsaffärer är vanligtvis begränsade till ackrediterade investerare

Tänk på att investeringar i fastigheter är en av de bästa strategierna som används av de rika.

Nu kan du också, för så lite som $10, med Fundrise 👇

Fundrise investerar vanligtvis dina pengar i:

Som med alla investeringar med högre avkastning/högre risk, se till att du gör din research innan du förbinder dig ekonomiskt.

En av de mest förbisedda investeringarna är ditt arv.

Även om ingen gillar att prata om sin egen dödlighet, är det nödvändigt att sätta upp en plan nu, eftersom livet kommer att kasta oss kurvor, som vi känner det.

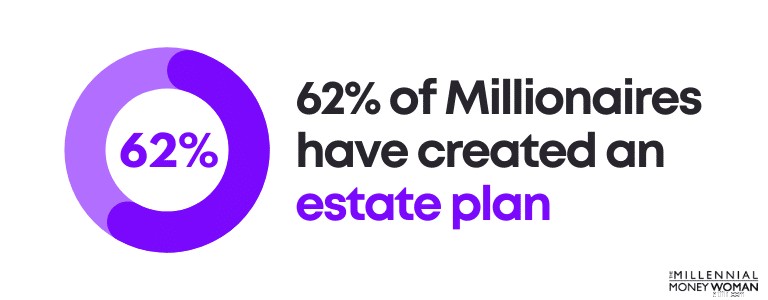

Även miljonärer saknas i fastighetsplaneringsavdelningen, med endast 62 % av miljonärerna som har skapat en fastighetsplan.

Så vad är egentligen en fastighetsplan?

Några exempel på fastighetsplanering kan vara:

Varför är fastighetsplanering så kritisk?

Här är några anledningar till varför fastighetsplanering kan vara det bästa sättet att investera $1000:

Nedan är några av de viktigaste dödsbohandlingarna som alla borde upprätta – även om du inte är miljonär än:

...Och här är vad dessa utländska termer betyder på vanlig engelska:

Kommer

Dokument som anger vart du vill att dina tillgångar (som din bil, dina bankkonton etc.) ska gå när du går bort

Levande vilja

Kommunicerar dina önskningar i livets slutskede, särskilt när du är mentalt oförmögen (t.ex. om du vill hållas vid liv på konstgjord väg)

Förmynderskapsdokument

Utser vårdnadshavare för dina barn. Detta dokument finns vanligtvis i ett testamente

Varaktig fullmakt

Utser en person (som du litar på) att gå in och fatta beslut för din räkning i alla aspekter av ditt liv – från ekonomi, till familj, etc.

Varaktig fullmakt för hälso- och sjukvård

Utser en person som ska ta hand om dig i det fall du blir mentalt oförmögen (kan vara någon annan än din varaktiga fullmakt)

Om du utser personer som ska ta hand om dig är det vanligtvis en bra idé att ha ett samtal med dem innan du undertecknar dina dödsbohandlingar.

I mycket sällsynta fall kanske de personer som du vill ta hand om dig inte vill placeras i den positionen (som att fatta medicinska beslut för din räkning).

Tro mig när jag säger att fastighetsplanering är nödvändig.

Om du inte har börjat utarbeta dina grundläggande dödsbohandlingar än, kolla in Trust &Will 👇

Trust &Will kommer att ställa några frågor till dig om din familje- och ekonomiska situation så att den automatiskt kan utarbeta dina skräddarsydda dödsbohandlingar.

Om din egendom fortfarande är relativt enkel, kanske du vill kolla in Trust &Will .

Tro det eller ej, budgetering kan göra eller bryta din ekonomiska framtid.

Om ditt mål är att:

…Då är en budget förmodligen ett av de bästa verktygen du kan ha i din finansiella verktygslåda.

Det här är vad jag gillar med budgetar:

Det finns några grundläggande tumregler för budgetering som du förmodligen borde känna till:

Månatlig bostadsskuld

<28 % av bruttomånadsinkomsten

Total månatlig konsumentskuld

<20 % av månadens nettoinkomst

Totala månatliga skuldbetalningar

<36 % av bruttomånadsinkomsten

Pension &sparande

> 20 % av bruttomånadsinkomsten

Exempel på månatliga konsumentskulder inkluderar:

Exempel på månatlig skuld inkluderar:

Även om dessa tumregler naturligtvis inte är huggna i sten, och saker och ting alltid tenderar att variera, är de en bra utgångspunkt om du precis har börjat med din budget.

Nu finns det flera sätt att starta budgeteringsprocessen på.

Några av dessa inkluderar:

Min favorit är Excel-kalkylarket, men alla är inte Excel-nördar som jag är 😁

Så om så är fallet kan du alltid överväga att använda Mint (som är gratis), eller så kan du överväga att ladda ner YNAB (som också är gratis att ladda ner) 👇

YNAB är ett riktigt bra budgetverktyg om du precis har börjat få en överblick över din ekonomiska bild.

Det är visuellt och det visar faktiskt färger, som rött, om du redan har spenderat för mycket på ett mål.

Det finns en inlärningskurva med YNAB, men det här verktyget kan hjälpa dig att spara mycket pengar – speciellt om du inte har någon aning om vad som händer i ditt ekonomiska liv.

Nedan finns lite statistik med YNAB:

Rekommenderad läsning:YNAB Review

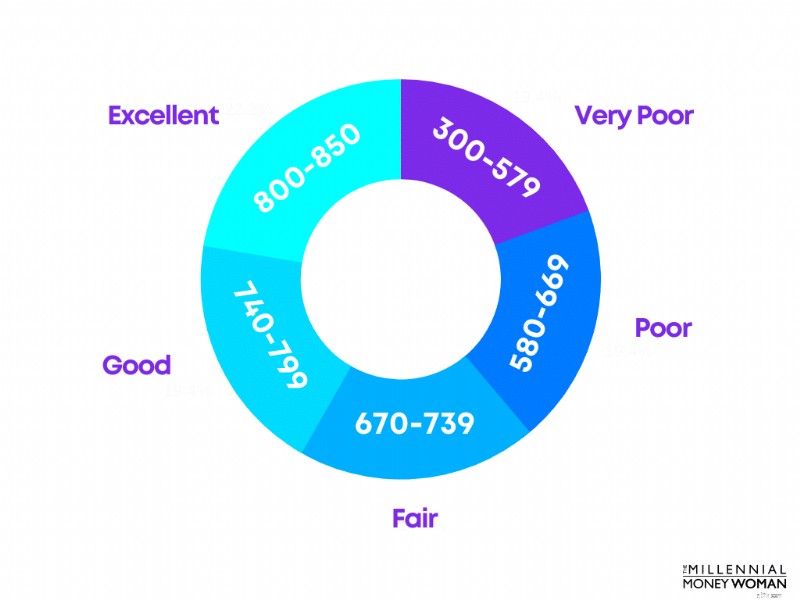

Om du undrar hur du ska investera 1 000 USD och tjäna mer pengar på vägen, kan du överväga att höja din kreditpoäng .

Din kreditvärdering baseras på flera faktorer, inklusive:

Du skulle ha en acceptabel (men inte bra) FICO®-kreditpoäng med minst 670.

Det är viktigt att hålla en hög kreditpoäng eftersom du kan spara pengar på lång sikt.

Fördelar med en hög kreditpoäng:

Som du kan se finns det många fördelar med en högre kreditpoäng – speciellt hjälper en högre kreditpoäng dig att spara pengar.

Om du undrar hur du investerar 1000 $ och du:

…Kanske är det dags att överväga att investera i kryptovaluta.

Som sagt, ta en titt på några av fördelarna och nackdelarna med att investera i kryptovaluta:

Massiv vinstpotential

Extremt flyktigt

Säkra sig mot inflation

Oreglerad

Förbättrad likviditet

Svårt att förstå

Jag skulle säga att mitt största bekymmer med kryptovaluta är att det är relativt nytt, så krypto har inte riktigt en solid meritlista än.

Med det sagt, det finns verkligen kryptovalutamiljonärer och andra framgångshistorier som visar att en kryptovalutainvestering kan skapa enorma mängder rikedom åt dig.

Så om du är villig och bekväm med att investera i något riskabelt, kanske du vill kolla in Kraken .

Roth IRA är ett utmärkt sätt att investera för din pension – på skattemässigt gynnad basis.

Det innebär att du betalar skatt på dina bidrag idag i utbyte mot att du slipper betala skatt på dina uttag (och eventuella investeringsvinster) under pensioneringen.

Keep in mind that you can withdraw your contributions to your Roth IRA at any time without taxes or penalties (since you already paid taxes on your contributions).

There are some exceptions to this rule, but I won’t go into the nitty-gritty for the sake of this blog post.

You would qualify to contribute to a Roth IRA if you:

Now, if you’re ready to pull the trigger and invest into a Roth IRA, you may want to consider opening a Roth IRA with M1 Finance 👇

M1 Finance offers customized investment portfolios (also known as “pies”).

The minimum investment with a M1 Finance Roth IRA is $500, and the platform charges $0 in trading fees or money management fees.

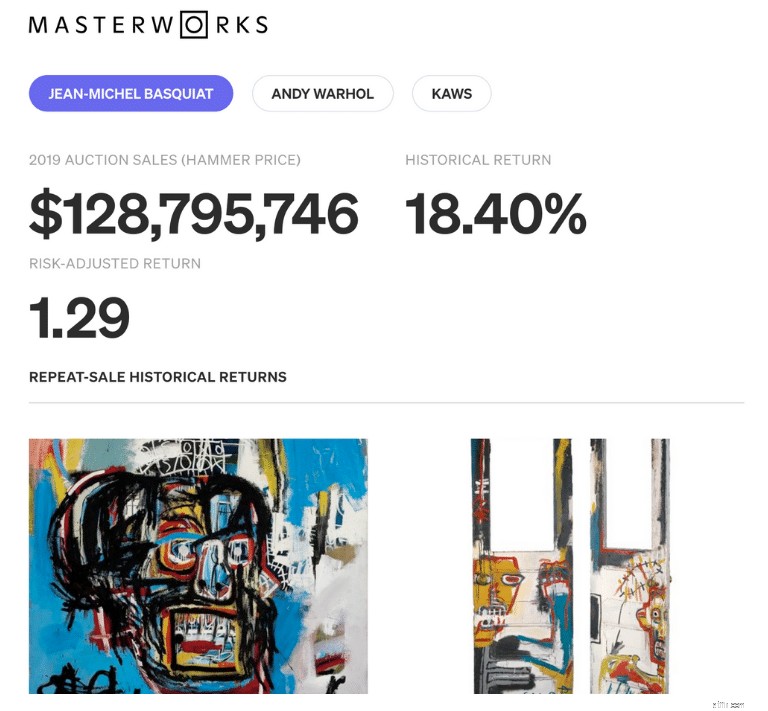

Typically, the world of fine art investing is exclusively available to the high-rollers.

Now, you might be wondering:

How can the average Joe partake in high-end art investing?

Ange Masterworks 👇

Masterworks is the world’s first fine art investing platform that makes this type of alternative investment available to everyone.

Just a few years ago, fine art paintings were only available to the ultra-wealthy.

Inte längre.

Take a look at this $128 million art painting by Jean-Michel Basquiat – which is available for people like you and me to invest in.

Why fine art investing?

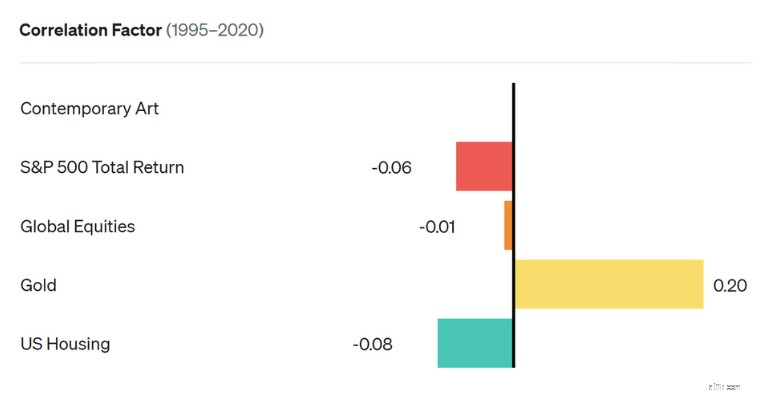

One of my top reasons is that fine art does not have a correlation with the stock market.

So when the stock market goes down, your fine art investment will either go up or stay stable.

This correlation chart shows that when the stock market goes down (which is portrayed by the red S&P 500 Total Return bar), the contemporary art market does not go up or down.

Markets, based on the graph, that are influenced by the stock market include:

The economic environment does not appear to influence the value of artwork, so an art investment could preserve your overall net worth in a recession.

Not only that but typically speaking, fine art also provides high returns:13.6%.

In general, your money will be locked up between 7 to 10+ years before you see a profit (which is when Masterworks sells the paintings).

Recommended Reading:Masterworks review

If you’re thinking about what to do with a thousand dollars, then I highly suggest you consider starting a side hustle.

A side hustle is something that can transform your life (it sure did for me).

Below are some reasons for and against a side hustle:

Earn extra income

Can be exhausting

Increase your experience &knowledge

Added stress

Evolve into full-time income

You won’t see immediate results

Flexibilitet

You have to put in a lot of hard work

Your income is unlimited

Your employer may not allow you to have side income

As long as you’re allowed to have a side hustle at work, for me, the pros outweigh the cons by far.

Side hustles can change your life for the better because you can:

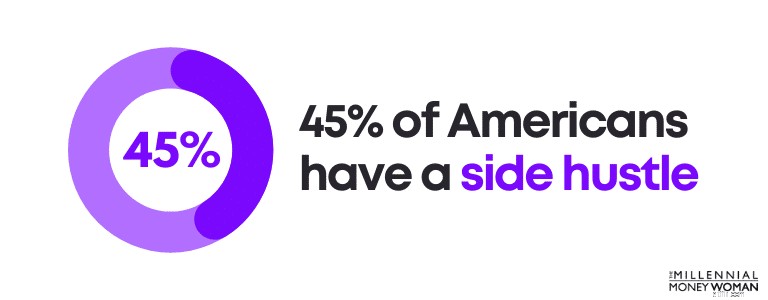

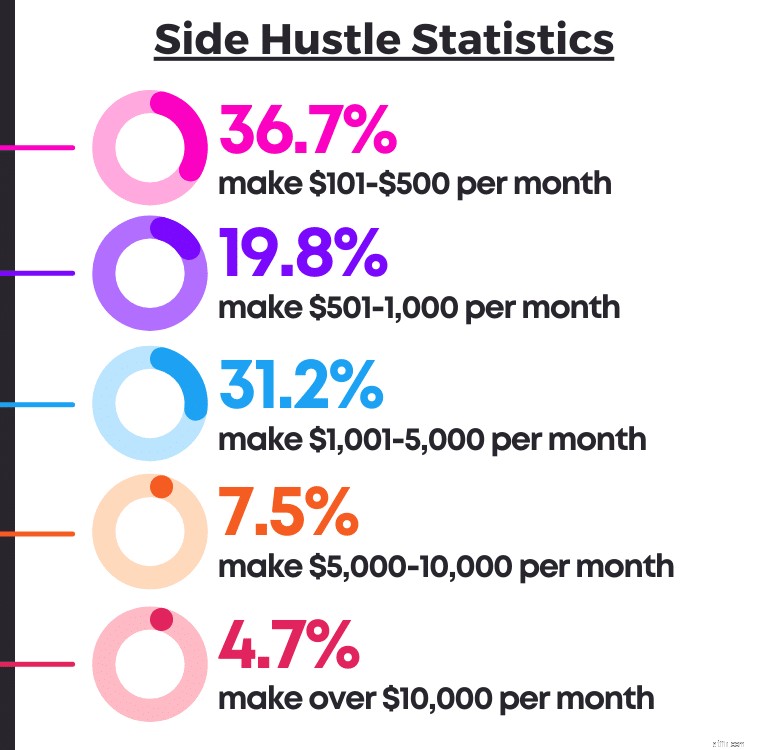

Especially after COVID hit the world and after the Great Resignation took shape, about 45% of Americans (70 million people) who are still working also maintain a side hustle.

And, believe it or not, you can make money with side hustles that can have a serious, positive impact on your life.

Check out these side hustle statistics below:

Depending on the niche you are in, you could even transform your side hustle into a potential full-time job.

The opportunities are endless.

Are you ready to start your side hustle?

My very first income-generating side hustle was my social media account (go figure!).

It cost me virtually nothing to start and within less than 12 months, I was making $1,000’s each month… and you can too.

Here’s when the social media side hustle might be right for you:

If you want to fast-track your way to social media success, check out X Mastery 👇

Wherever your journey takes you, just make sure you put in the hard work now.

You’ll reap the benefits later.

The 2 keys to wealth include:

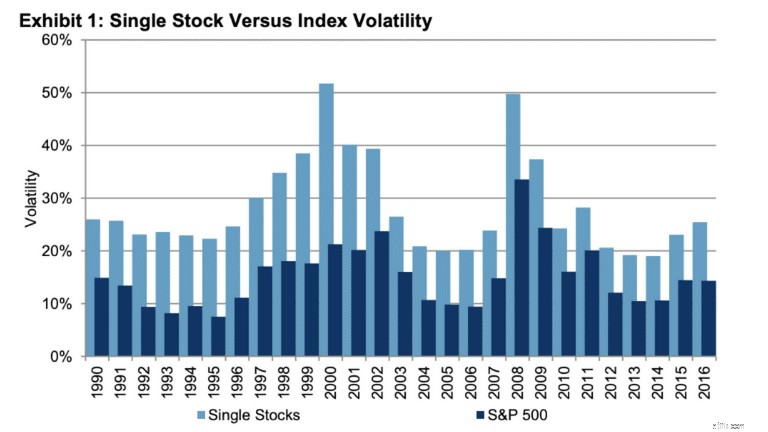

We’ll explore why long-term investing is critical in the next section, but for now, I want to take some time to explain why a diversified approach could be the best option for you.

If you’re a nervous investor who doesn’t like seeing the value of your investment portfolio fluctuate (ie, you don’t want it to swing up and down), then a diversified portfolio is very likely the best approach for you.

Take a look at how investing in the stock market – specifically using a diversified approach – can lower your risk and volatility:

Here’s a quick breakdown of what you can see in the image above:

Much less volatility &more stable, consistent returns over 26 years

More volatile and returns are not as consistent as a diversified approach

I should mention, however, that a diversified portfolio may not provide as high of a return as undiversified portfolios (remember, the more risk, the more potential reward).

Some additional things to consider, when wondering what to with 1000 dollars, is to diversify your asset classes.

Some examples of asset classes include:

Why do most investment advisors (and keep in mind, I’m not an investment advisor), recommend diversifying?

In case 1 asset class goes down in value (like stocks), another asset class holds its value or increases in value (like fine art or real estate).

Since we already discussed the idea of diversifying your portfolio in the previous section, let’s focus on the importance of investing for the long-term and starting now.

Here’s what I mean by long-term investing:

Long-Term Investing

You stay invested for 30+ years without making withdrawals

If you’re in your:

…Or even if you’re in your 60’s, just before retirement, I would highly encourage you to start investing now and start investing for the long term.

Why should you invest for the long term?

I’ve listed several pros and cons below:

Takes advantage of compounding interest

You won’t see immediate results

Decreases volatility

You reduce your liquidity because you’re not withdrawing money for decades

Utilizes the power of dollar cost averaging

Dollar cost averaging might not take immediate advantage of market lows or highs

If you’re patient and focused on the long-term, then you can weather the highs and the lows of the stock market.

Based on historical performance, the stock market has increased in value after a decline.

So while it’s inevitable that you’ll see lows in the stock market, you’ll also very likely see highs after the lows.

You just have to weather the storm.

If you think passively and if you don’t follow the stock market every day (I’d suggest checking in every month or quarter), you’ll likely be much less:

A key to successful investing is thinking passively.

Remember to stick with your investment strategy (yes, even if the markets are going down) and focus on the long term.

Sammanfattning:

If you’re wondering what to do with $1000, then invest now, invest for the long-term (30+ years), and invest without monitoring the stock market every day (or even every week).

If you’re looking to invest $1,000, then you may want to consider some of the following suggestions:

These are just some of the ways you can optimize a $1,000 investment.

If you want a quick return on your money, then you’ll likely incur a higher risk when you invest your $1,000.

Here’s how you can invest 1000 dollars for a quick return:

If you’re prepared to live with more risk in exchange for a quick return, then you should consider the strategies listed above.

Here are strategies you could use to potentially double your $1,000:

If you want to know how you can double your money since yesterday, I’m going to warn you that there are going to be a lot of risks involved and you may lose your money.

If you’re a beginner and have a spare $1,000 to invest, there are several ways you could invest your cash to optimize your return.

Some of those strategies include:

There are many options you can pursue to invest your $1,000 – these are simply just some ideas.

Before you receive an unexpected chunk of money – like a $1000 bonus – it’s a good idea to create a plan, so you know exactly what to with 1000 dollars.

Remember that most people go broke – or at minimum never invest their extra money – after coming into unexpected cash.

Don’t be like the average individual.

An effective way to optimize your money could be to:

Once you have your game plan in place, all you need is to implement the 1000 dollar investment ideas that I suggested in this article.

Your bank accounts will thank me later.

Använder livförsäkring för välgörenhet

Hur CARES Act Stimulus kan hjälpa ditt småföretag

Ju mindre du äger, desto mindre äger du

Hur man gör och kan istekoncentrat

Kan du få invaliditetsförsäkring om du är över 65?

FD-kalkylatorer Hur det hjälper investerare

Aditya Birla SunLife Pure Value Fund – Vad du bör veta?

En handling av ömsesidighet:Efterlevandeförsäkring