Upplysning: Det här inlägget kan få ersättning från partners listade genom affiliate-partnerskap, utan kostnad för dig. Detta påverkar inte våra betyg, och åsikterna är våra egna. Läs mer här.

Att ta hand om din ekonomiska framtid innebär att sätta upp kortsiktiga, medellånga och långsiktiga finansiella mål.

Visste du faktiskt att 83 % av människor som sätter upp ekonomiska mål mår bättre av sin ekonomiska situation inom bara 12 månader efter att ha satt upp sina mål?

Att sätta upp ekonomiska mål kan också hjälpa dig att förbättra din nuvarande ekonomiska situation.

Och i den här artikeln kommer jag att visa dig hur du ställer in ekonomiska mål genom att ge dig mina 10 bästa exempel på finansiella mål som kan hjälpa dig att ta kontroll över din ekonomi.

Låt oss komma igång!

Ett finansiellt mål är en milstolpe som du siktar på att nå genom att behärska pengahantering. Finansiella mål kan vara antingen kortsiktiga, medellång siktiga eller långsiktiga och de kräver vanligtvis att du budgeterar, sparar mer, betalar av skulder och investerar för pensionering.

Ju mer specifika och mätbara dina ekonomiska mål är, desto mer sannolikt kommer du att uppnå dem.

Den olyckliga sanningen är att idag mer än någonsin; Amerikaner behöver att förbinda sig till sina personliga ekonomimål så att de bättre kan förbereda sig för sin framtid.

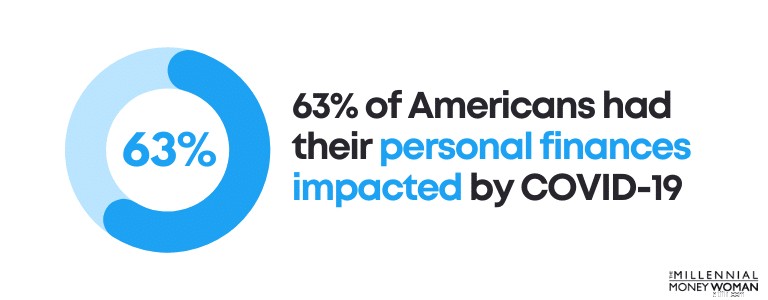

Den senaste pandemin har varit en total störning, ekonomiskt sett, för de flesta amerikaner. Faktum är att 63% av amerikanerna säger att deras personliga ekonomi påverkades av covid-19.

Solida ekonomiska mål kan hjälpa dig att komma tillbaka på rätt spår.

Det första steget för att utveckla dina ekonomiska mål är att skapa en budget med högklassiga program som Du behöver en budget .

När du har skapat en budget är nästa steg att räkna ut dina ekonomiska mål.

Nedan är en lista över ekonomiska mål som min man och jag tagit fram för oss själva:

Även om vi har många ytterligare mål, är dessa några ekonomiska startmål som du också kan hämta inspiration från.

Det finns tre typer av finansiella mål:

Det är viktigt att förstå skillnaden mellan var och en av de tre typerna så att du kan börja sätta upp kortsiktiga, medellånga och långsiktiga finansiella mål.

Nedan följer en uppdelning av de tre typerna av finansiella mål:

Kortsiktig

12 månader

Medellång sikt

1 år till 5 år

Långsiktig

5 år+

Här är några exempel på kortsiktiga finansiella mål:

Kortsiktiga mål bör uppnås inom 1 år efter att de satts. Vanligtvis är kortsiktiga mål ganska enkla.

Låt oss nu ta en titt på några exempel på medelfristiga finansiella mål:

Mål på medellång sikt tar ofta lite längre tid att planera och genomföra. De kräver också vanligtvis mer pengar än kortsiktiga finansiella mål.

Låt oss slutligen ta en titt på några av exemplen på långsiktiga finansiella mål:

Långsiktiga ekonomiska mål kräver ofta mer planering, mer pengar och mer engagemang. Ofta kräver långsiktiga mål tålamod och disciplin – och vanligtvis tar det tid att se framsteg.

Överraskande nog har bara 30 % av amerikanerna långsiktiga ekonomiska mål.

Det är avgörande att ha långsiktiga ekonomiska mål eftersom dessa mål hjälper dig att förverkliga livslånga drömmar – som att gå i pension, äga ett hem eller försörja din familjs ekonomiska trygghet.

När du börjar fundera på vilka ekonomiska mål som kan passa dig och din situation bäst bör du komma ihåg att det finns ett hemligt sätt att bygga framgångsrika ekonomiska mål.

Jag kallar det SMARTV-planen .

Specifik

Dina mål bör vara specifika

Mätbar

Dina framsteg bör spåras

Gällande

Du bör kunna vidta enkla åtgärder

Realistisk

Överdriv inte dina mål

Tidsbestämd

Ställ in specifika tidsramar

Synlig

Dina mål bör vara synliga för dig dagligen

Om du följer stegen i SMARTV-planen kommer du att göra det mycket svårare för dig själv att misslyckas med att uppnå dina mål.

Jag har personligen använt SMARTV-planen när det kom till att bygga den här bloggen, och det gjorde underverk.

Nu när du har en ungefärlig uppfattning om hur man sätter finansiella mål, låt oss ta en titt på de 10 bästa exemplen på finansiella mål.

När du läser igenom dessa mål, kom ihåg att stanna:

Även om du inte ser framsteg inom de första månaderna, fortsätt med din plan, och chansen är stor att du kommer att börja se skillnad på vägen.

Låt oss dyka in direkt.

Om du vill komma framåt ekonomiskt måste du förstå grundläggande penningfrågor.

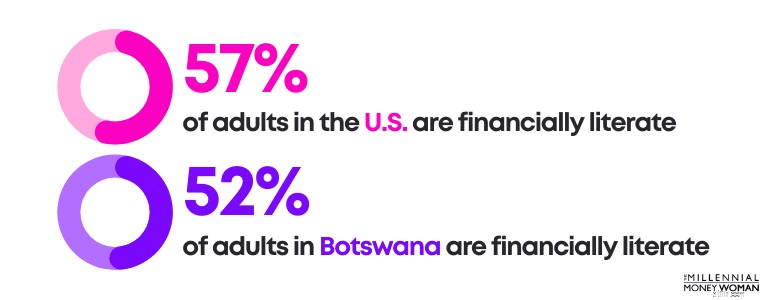

Visste du att Botswana är nästan lika finansiellt kunnigt som USA?

Det är klart att det finns en hel del mark som vi måste täcka.

Om du vill spara pengar i framtiden bör ett av dina ekonomiska mål vara att börja utbilda dig i grundläggande finansiell kunskap .

Faktum är att bristen på finansiell kunskap har kostat amerikaner bara cirka 415 miljarder dollar bara 2020.

Gör dig själv tjänsten och börja spara pengar nu.

Om du bygger upp din ekonomiska läskunnighet kommer du att ligga före de flesta Millennials, eftersom endast 16 % av millennials är ekonomiskt kunniga.

Det är inte konstigt att endast 16 % av millennials anses ekonomiskt kunniga eftersom bara 21 delstater kräver att amerikanska gymnasieelever tar en kurs i personlig ekonomi.

Jag anser att varje elev bör gå igenom en privatekonomikurs.

Om du vill förbättra din ekonomiska kunskap, rekommenderar jag att du först registrerar dig för mitt veckobrev nedan.

För det andra skulle jag föreslå att du tar upp en bok (eller lyssnar på en podcast) som talar om några av de grundläggande personliga ekonomikoncepten.

Nedan är mina bästa bokval inom privatekonomi:

Den viktigaste delen är att börja utbilda dig själv – även om det bara är 15 minuter om dagen.

Att betala dig själv först är avgörande för långsiktig ekonomisk framgång.

Att betala dig själv först innebär egentligen att du använder dina lönepengar för att:

Att betala sig själv först är en form av egenvård.

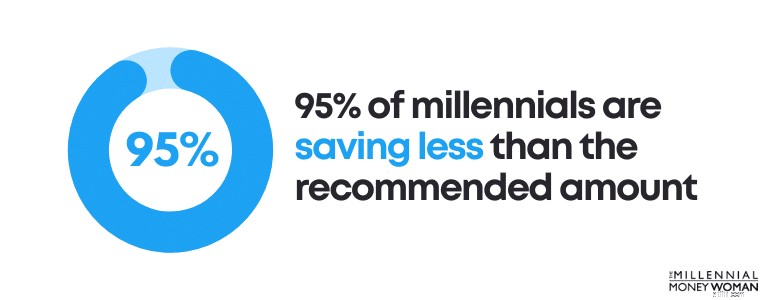

Som det ser ut för närvarande sparar 95 % av millennials mindre än det rekommenderade beloppet för pensionering (vilket vanligtvis är mellan 10 % och 20 % av din totala inkomst).

Den goda nyheten är att betala dig själv först är ett sätt att bekämpa denna statistik.

Så här:

M1 Finance är en investeringsapp (gratis att ladda ner) som är designad för seriösa, långsiktiga sparare. Det minsta för att öppna ett vanligt konto är $100 och $500 för pensionskonton.

Om du inte kan lägga undan stora bitar av pengar just nu – överväg att ladda ner Acorns . Acorns är en investeringsapp där du kan börja investera med bara $5.

Den viktigaste punkten är att börja betala själv först nu.

Har du någonsin hört talas om talesättet:Lägg aldrig dina ägg i en korg?

Detsamma gäller dina inkomstströmmar.

Att bygga flera inkomstströmmar är en form av egenvård.

Speciellt med covid-19-pandemin har vi fått lära oss att vi inte längre kan lita på bara en inkomstström (som för många skulle ha varit deras primära jobb).

Istället är det absolut nödvändigt att börja bygga passiva inkomstströmmar .

Här är några av de bästa idéerna om passiv inkomst:

Om du vill bli ekonomiskt oberoende och skapa nya inkomstströmmar, kolla in dessa plattformar för att öka din långsiktiga förmögenhet.

Rekommenderad läsning:7 flera inkomstströmmar

Har du någonsin provat att köra en lång bilresa utan karta (eller utan din GPS)?

Om du inte håller dig till en karta finns det en stor chans att du går vilse och förmodligen hamnar någonstans helt annorlunda än din slutdestination.

Detsamma gäller för att inte ha en budget.

Din budget är din färdplan.

Budgetar är avgörande för att hjälpa dig:

…Dina ekonomiska mål.

Och den goda nyheten är att 58 % av amerikanerna känner sig bekväma med att skapa en personlig budget – men de flesta har bara inte startat en ännu.

Och det är ok eftersom en av nycklarna till att sätta finansiella mål är att först förstå din nuvarande situation: Dina inkomster och dina utgifter.

Det är där en budget spelar in.

En av de mest effektiva budgetapparna som finns är känd som YNAB, aka You Need A Budget.

Du kan ladda ner YNAB och få en gratis 34-dagars provperiod för att se om du gillar appen.

YNAB hävdar att dess app är så effektiv att YNAB-användare för första gången sparar cirka 600 USD under de första två månaderna och över 6 000 USD under det första året de använder appen.

Visste du att den genomsnittliga amerikanska familjen har över 6 270 USD i kreditkortsskulder?

Med en genomsnittlig ränta på 25 % APY kan dessa hushåll betala 1 567,50 USD i bara ränta per år.

Hoppsan.

Naturligtvis var covid-19 en stor bidragande orsak till den ökande skuldbelastningen, där 51 % av amerikanska vuxna samlade på sig mer skulder under utbrottet.

Det finns några smarta sätt att betala av kreditkortsskulder dock.

Ett av dessa sätt kallas kreditkortsskuldkonsolidering.

Anledningen till att skuldkonsolidering skulle kunna fungera är att:

Ett företag som är specialiserat på skuldkonsolidering är Tally 👇

Tally gör det enkelt att hålla koll på dina kreditkort.

Du skannar dina kort. Om du kvalificerar dig ger tally dig en kreditgräns till en låg ränta och hanterar alla dina betalningar.

Inga förseningsavgifter. Inga jippon. Bara ett snabbare sätt att betala ner dina saldon.

Börja betala av hög ränta i dag.

Dina bankkonton kommer att tacka dig senare.

Om du var tvungen att köra exakt 137 miles, skulle du fylla din biltank för att ge dig en räckvidd på exakt 137 miles?

Svaret bör vara nej.

Du vet inte om det kommer att bli en omväg som kan få dig att köra en annan rutt, och du vet inte heller om du kommer att gå vilse och köra mer än de 137 milen.

Vi vet bara inte vad framtiden kommer att erbjuda.

Och det är därför det är viktigt att ha en nödsparfond – ett kontantkonto som kan ta dig igenom en nödsituation som en oväntad omväg.

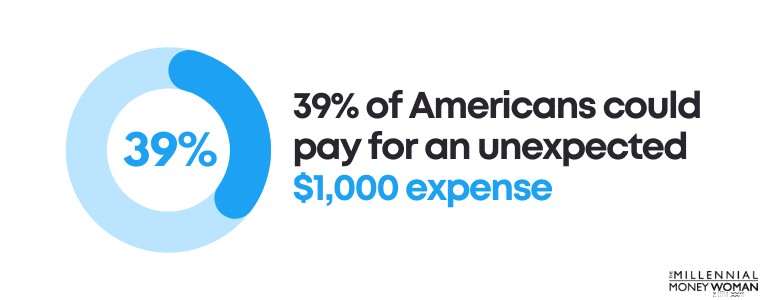

Chockerande nog har nästan 10 % av amerikanerna sparat $0.

Om det någonsin inträffat en nödsituation är chansen stor att de kommer att behöva ta till skuldfinansiering (aka med sina kreditkort) eller ta andra högräntelån.

Ännu mer chockerande är att endast 39 % av amerikanerna kunde betala för en oväntad kostnad på 1 000 USD.

Så här mycket borde du ha sparat i en akutfond:

Så om du tjänar 3 000 USD i månaden borde du ha sparat mellan 9 000 och 18 000 USD kontant i en nödsparfond.

Varför?

COVID lärde oss en värdefull läxa: Ditt jobb är tillfälligt.

Din nödsparfond kan hålla dig flytande under de månader som du letar efter ett jobb (till exempel). Att hitta ett jobb tar i genomsnitt 6+ veckor.

Det är där du måste lita mest på en nödfond.

Så här kan du få största möjliga valuta för pengarna:

Öppna ett högavkastande sparkonto med onlinebanker som Axos Bank och ange det som din akuta sparfond.

Axos Bank erbjuder räntor upp till 10x riksgenomsnittet på dina kontanter. Det är gratis att öppna ett konto, det finns ingen spärrtid med dina pengar och du får FDIC-skydd.

Så här optimerar du dina pengar och förbereder dig för det oväntade.

Tänk på dina långsiktiga mål.

Om du vill:

…Då måste du förmodligen visa att du är ansvarig.

De flesta institutioner tar din kreditpoäng , vilket för dem är ett mått av ansvar (aka om du betalar dina räkningar i tid).

Det är bara så det är.

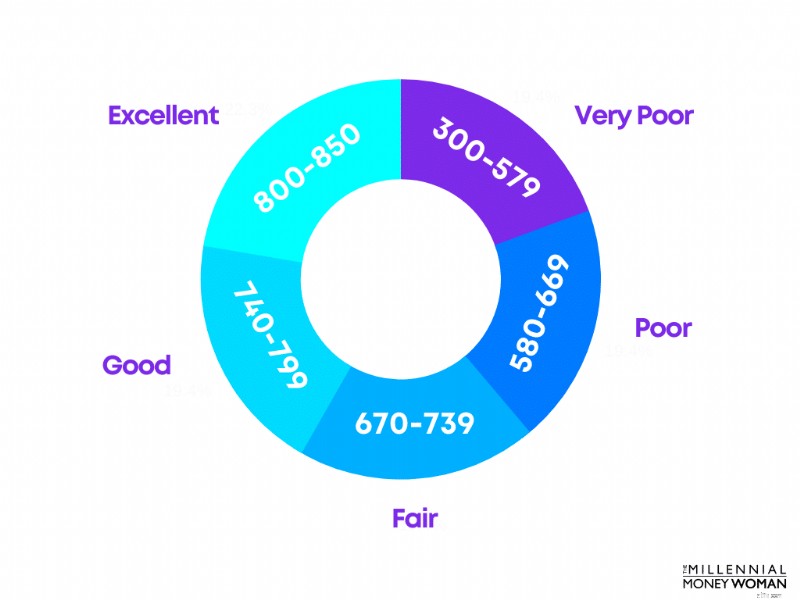

Jag vill att du ska tänka på din kreditpoäng – och om du inte känner till din kreditpoäng, kolla in Credit Karma , som visar dig din kreditvärderingsrapport gratis.

Nedan är en titt på FICOs kreditvärdighetsintervall:

Ditt mål bör vara att landa någonstans mellan Good- och Excellent-intervallen.

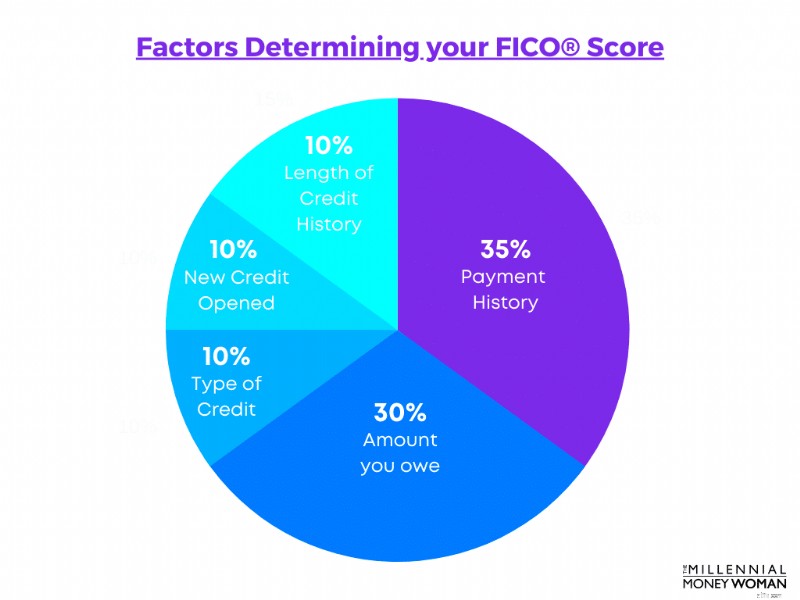

Din kreditpoäng bestäms av flera faktorer, inklusive:

Nedan är en grov uppdelning av hur mycket vikt varje kategori har för att fastställa din kreditpoäng:

Om du nu inte har kredit- eller betalningshistorik för att du är ung och bara inte har haft chansen att använda ett kreditkort än, så finns det en lösning för att bygga upp din kreditpoäng ASAP.

Den fixen kallas Self Credit Builder.

Self hjälper dig att bygga din kredithistorik (och din kreditpoäng) även när du inte har kredit. Självrapporterar dina betalningar till kreditupplysningsinstituten för att bygga upp din historia.

Den enda varningen är att du med Self inte har råd att missa en betalning.

Om du gör det, motverkar det syftet med den här appen (som är att bygga upp din kredit).

Även om pensionering kan verka så långt borta, är det aldrig för sent att tänka på din färdplan för att bli ekonomiskt fri under pensioneringen.

Om du vill komma före kurvan, börja spara till pension redan idag.

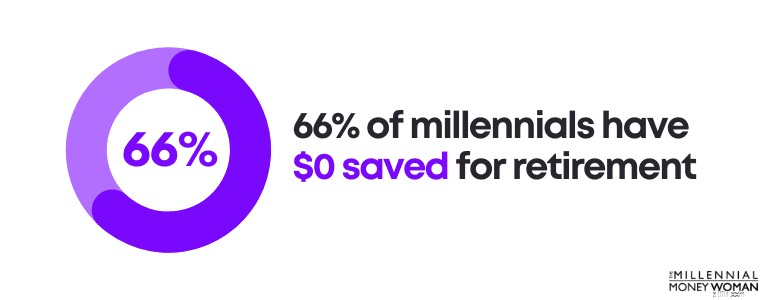

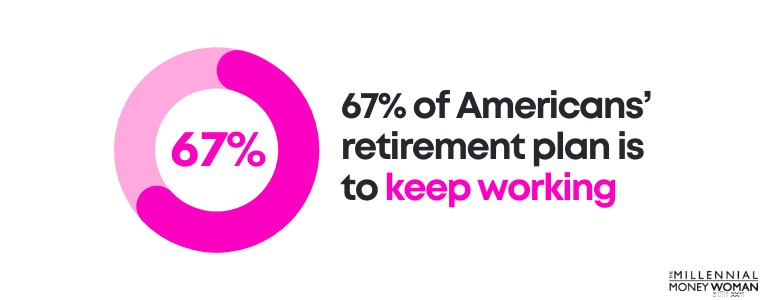

Faktum är att 66 % av millennials har $0 sparade för pensionering.

Ännu värre, 67 % av amerikanernas pensionsplan är att bara fortsätta arbeta under pensionen – vilket ofta leder till stress, ökade hälsoproblem och potentiell frustration.

Om du inte älskar ditt jobb, räkna inte med att arbeta de sista åren av ditt liv eftersom du inte har något annat alternativ.

Spara dig själv besväret genom att sätta dina pengar på jobbet idag.

Så här gör du:

För det första är det viktigt att åtminstone bidra med tillräckligt med pengar till din 401k-plan (om du har tillgång till en) så att du får ditt arbetsgivarbidrag.

För det andra kan du öppna ett skattefördelaktigt pensionskonto (som en IRA eller en Roth IRA) genom gratis investeringsappar som M1 Finance .

Även om du kan investera "bara" $100 varje vecka, gör det då.

Börja nu. Du kommer att tacka dig själv senare.

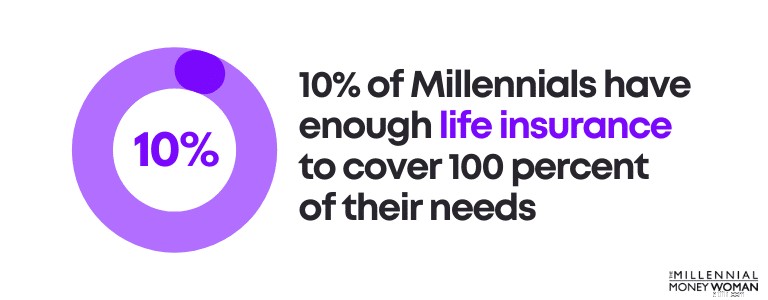

Även om du är i början av 20-årsåldern är livförsäkring något som du förmodligen kommer att vilja överväga någon gång i ditt liv – och ju tidigare, desto bättre.

Varför?

Eftersom kostnaden för din livförsäkring kan vara betydligt lägre om du är yngre (eftersom du är friskare) jämfört med om du ansökte om livförsäkring vid en senare ålder.

Faktum är att bara 10 % av Millennials har tillräckligt med livförsäkring för att täcka 100 procent av deras behov.

Det här är när du behöver livförsäkring:

Och ärligt talat, även om du är singel och utan barn som millennium, bör du förmodligen överväga att köpa livförsäkring tidigare än senare – särskilt om du planerar att bilda familj i framtiden.

Rekommenderad läsning: Hur mycket livförsäkring behöver jag?

Jag bör notera att det finns många olika typer av livförsäkringar.

När jag pratar om livförsäkring för Millennials, pratar jag faktiskt om att köpa vad som kallas term livförsäkring .

Omvänt, om du inte överlever din livförsäkringstid (vilket vi hoppas inte kommer att vara fallet), så skulle dina utsedda förmånstagare (aka de personer som du vill ska få dina livförsäkringspengar) få din livförsäkringsersättning vid dödsfall skattefritt.

Jag arbetar med många millennials, och jag föreslår ofta att de överväger att köpa en livförsäkringsersättning vid dödsfall mellan $500 000 till $1 miljon.

Vanligtvis skulle de titta på en månadskostnad på 20 till 50 USD för den typen av täckning (vilket är ganska kostnadseffektivt).

Uppenbarligen känner jag inte till din situation, så jag kan inte ge dig någon rekommendation – men jag kan rekommendera dig att kolla in Policygenius.

Policygenius och jag har samarbetat eftersom jag verkligen tror att Policygenius kan ge dig några av de bästa livförsäkringspriserna på marknaden.

Så här gör du:

Att göra en offert tar mellan 2 till 4 minuter och du kommer att se hur mycket du kan förvänta dig att betala för din livförsäkring direkt.

Även om ingen gillar att prata om sin dödlighet, är det viktigt att förbereda dig själv – och dina nära och kära – för ett värsta scenario.

Livförsäkring är ofta ett kostnadseffektivt sätt.

Ett av de bästa – och vanligtvis mest förbisedda – ekonomiska målen är att förbereda dina boendedokument .

Precis som med livförsäkringar gillar ingen att prata om sin egen dödlighet (inte ens jag!). Men döden är helt enkelt en del av livscykeln.

Och om vårt mål är att hjälpa våra nära och kära att undvika så mycket ekonomisk stress som möjligt, särskilt när vi sörjer, så bör du nog prioritera att förbereda dina dödsbohandlingar.

Typiska dödsbohandlingar inkluderar följande:

Om du bara trodde att du läser ett annat språk och har fler frågetecken än svar, ta en titt på min engelska översättning nedan:

Grundläggande vilja

Du styr hur du vill att din egendom (från dina smycken till dina pengar) ska lämnas till din familj, vänner, välgörenhetsorganisationer, etc.

Levande vilja

Om du är arbetsoförmögen och du inte kan uttrycka dig, kommer detta dokument att beskriva din medicinska behandling.

Levande förtroende

Ett sätt att fördela din egendom efter din död utan att gå igenom det offentliga domstolssystemet.

Hälsovårdssurrogat

Om du inte kan fatta medicinska beslut (aka du är arbetsoförmögen), kommer detta dokument att ange den person du ger behörighet att fatta beslut för din räkning.

Det här borde vara någon du litar på.

Varaktig fullmakt (alias DPOA)

Du väljer någon du litar på för att fatta beslut å dina vägnar om praktiskt taget alla aspekter av ditt liv (från pengar, till din hälsa, etc.). En DPOA träder i kraft i samma sekund som den undertecknas och slutar när du går bort.

Nu, om du är ung och din ekonomiska situation inte är alltför komplex, behöver du förmodligen inte ett förtroende.

Däremot bör du nog överväga att skaffa de andra bohandlingarna.

Men eftersom de flesta millennials precis har börjat i sina karriärer, förmodligen har någon typ av studieskuld och förmodligen inte tjänar så mycket pengar (ännu), finns det ett annat, mycket mer kostnadseffektivt sätt att upprätta dödsbodokument: Använda onlinetjänster.

En av de bästa rekommenderade fastighetsplaneringstjänsterna på nätet är känd som Trust &Will.

Trust &Will tillhandahåller grundläggande fastighetsplaneringsdokument (inklusive testamenten, levande testamenten, fullmakter, etc.) som är statsspecifika.

Efter att ha svarat på några frågor om din personliga situation, utarbetar Trust &Will en skräddarsydd plan för dig – och när ditt liv förändras kan du även göra uppdateringar av din fastighetsplan.

Några exempel på ekonomiska mål är:

Ett bra personligt ekonomimål inkluderar egenskaperna hos SMART akronym:Specifik, Mätbar, Uppnåelig, Relevant, Tidsbaserad. Nyckeln till ett bra ekonomiskt mål är att du skapar en tydlig färdplan för att uppnå ditt mål.

Att sätta finansiella mål fungerar när du sätter upp kortsiktiga finansiella mål, finansiella mål på medellång sikt och långsiktiga finansiella mål. Ju mer du delar upp dina privatekonomiska mål i kategorier, desto lättare blir det att uppnå dem.

Långsiktiga finansiella mål är avgörande för att uppnå finansiell frihet . Ett av de mest populära ekonomiska målen är att spara tillräckligt med pengar till pensionen. Även om de flesta rekommenderar att du sparar cirka 10 % av din totala inkomst, med tanke på dagens ökande levnadskostnader, de orimliga kostnaderna för sjukvård och det faktum att vi lever längre, är det en bättre idé att spara 30 % minst av din totala inkomst för en bättre pension.

Det första stället att börja är att ta reda på din nuvarande situation:Vad är din budget (intäkter kontra utgifter) och vad är ditt nuvarande nettovärde (hur mycket du äger kontra hur mycket du är skyldig).

Om du vet vad du vill uppnå i din framtid (som att betala av skulder, spara till pension) och du redan har bestämt din nuvarande ekonomiska situation, behöver du bara skapa kortsiktiga, medellånga och långsiktiga finansiella mål för att hjälpa dig att koppla ihop punkterna till var du vill vara, ekonomiskt sett, i framtiden.

Särskilt i dagens kaotiska, pandemidrabbade värld är det viktigare än någonsin att förstå dina ekonomiska mål och vad du behöver göra för att förverkliga dem.

Kom ihåg att dina personliga ekonomiska mål bör vara:

…Aka dina ekonomiska mål bör vara SMARTA .

Livet kommer garanterat att kasta flera oväntade kurvbollar din väg – och du bör vara beredd på de situationerna (ekonomiskt sett).

Kom ihåg att:

...Och allt detta innebär att din ekonomiska bild bättre är förberedd på vad som än kommer i din väg.

Om du inte vet var du ska börja är mitt råd att börja med en budget. Kom ihåg att du kan ladda ner ett av de bästa budgetverktygen, You Need A Budget (aka YNAB) , med en gratis 34-dagars provperiod.

Ekonomi är vanligtvis ett långsiktigt spel. Så ha bara tålamod med dig själv och fokusera på de långsiktiga ekonomiska målen.

Dina bankkonton kommer att tacka mig senare.

Hur planerar du att ta dig an dina ekonomiska mål? Låt mig veta i kommentarsfältet nedan.

Hur man blir självständigt rik [Steg att ta]

Vad är återkravsbedrägeri och hur kommer det att påverka min onlineverksamhet?

Hur du kan lösa dina kunders växtvärk

Hur fungerar ett American Express-kort?

Varför din pensionsålder spelar roll

Det här är de sämsta fonderna under de senaste sex åren!

En lista över platser som hjälper till att betala elräkningar

Refinansiering av studielån och kreditresultat:Vad du behöver veta