Tillståndet för det globala private equity år 2020 är komplext, främst på grund av att den ekonomiska aktiviteten drastiskt minskat sedan andra kvartalet. Experter räknar med en utdragen lågkonjunktur som kommer att få ekonomierna att återhämta sig långsamt under 2021 och 2022. Konsumentintäkter har påverkats djupt och många företag står på randen till kollaps. Vilka är de största utmaningarna som private equity-fonder står inför i dessa extraordinära tider?

Under den senaste lågkonjunkturen efter finanskrisen kunde private equity-fonder inte dra nytta av köpmöjligheter då tillgångsvärderingarna sjönk. Den nuvarande situationen är dock fundamentalt annorlunda. Under 2007-09 drabbades realekonomin av en åtstramning av kreditgivningen orsakad av överdrivet risktagande i finanssektorn. Under 2020 har dock konsumenternas efterfrågan torkat ut, vilket har lett till en efterfrågebaserad chock för ekonomin. Private equity-fonders påverkan kommer från deras portföljer snarare än från överdriven hävstång och den ökända "refi-klippan".

Sedan förra krisen har branschen utvecklats. Fonder har expanderat och har attraherat nya mer sofistikerade investerare som har ökat sin förmåga att stå emot en nedgång. Samtidigt har många år av expansiv penningpolitik och det därav följande sökandet efter avkastning försett sektorn med oöverträffade mängder tillgängligt kapital, det så kallade "torrpulvret", vilket i sin tur har drivit upp efterfrågan på målföretag. Ökad konkurrens om tillgångar har drivit värderingarna till mycket höga nivåer, vilket ökar behovet av effektiv portföljförvaltning och effektivitet både inom fonden och i deras portföljbolag. Slutligen har hela sektorn expanderat och vuxit i sofistikering, med framväxten av privata kreditfonder, riskkapitalfonder och nödställda fonder som kan stödja företag i olika stadier och olika ekonomiska förhållanden. Ökningen i sofistikering har drivit mer traditionella PE-investerare mot ökad disciplin, spetskompetens och sektorspecialisering. I ljuset av denna djupgående branschutveckling, ökad reglering, makroekonomisk osäkerhet och år av pressade räntor och låga avkastningar, hur kommer private equity-sektorn att prestera?

En sak är klar - fonder som kan utöva operativ och finansiell excellens och som är inrättade för snabb omvandling kommer inte bara att kunna stå emot motvind utan också snabbt dra nytta av de möjligheter som naturligt uppstår från en kris. Flexibilitet och rigoritet kommer att vara de avgörande faktorerna för framgång i private equity-branschen. Av denna anledning kommer vi att titta mer på makrotrender än en numerisk analys - prognoser från en extremvärde är inte informativ om framtida trender.

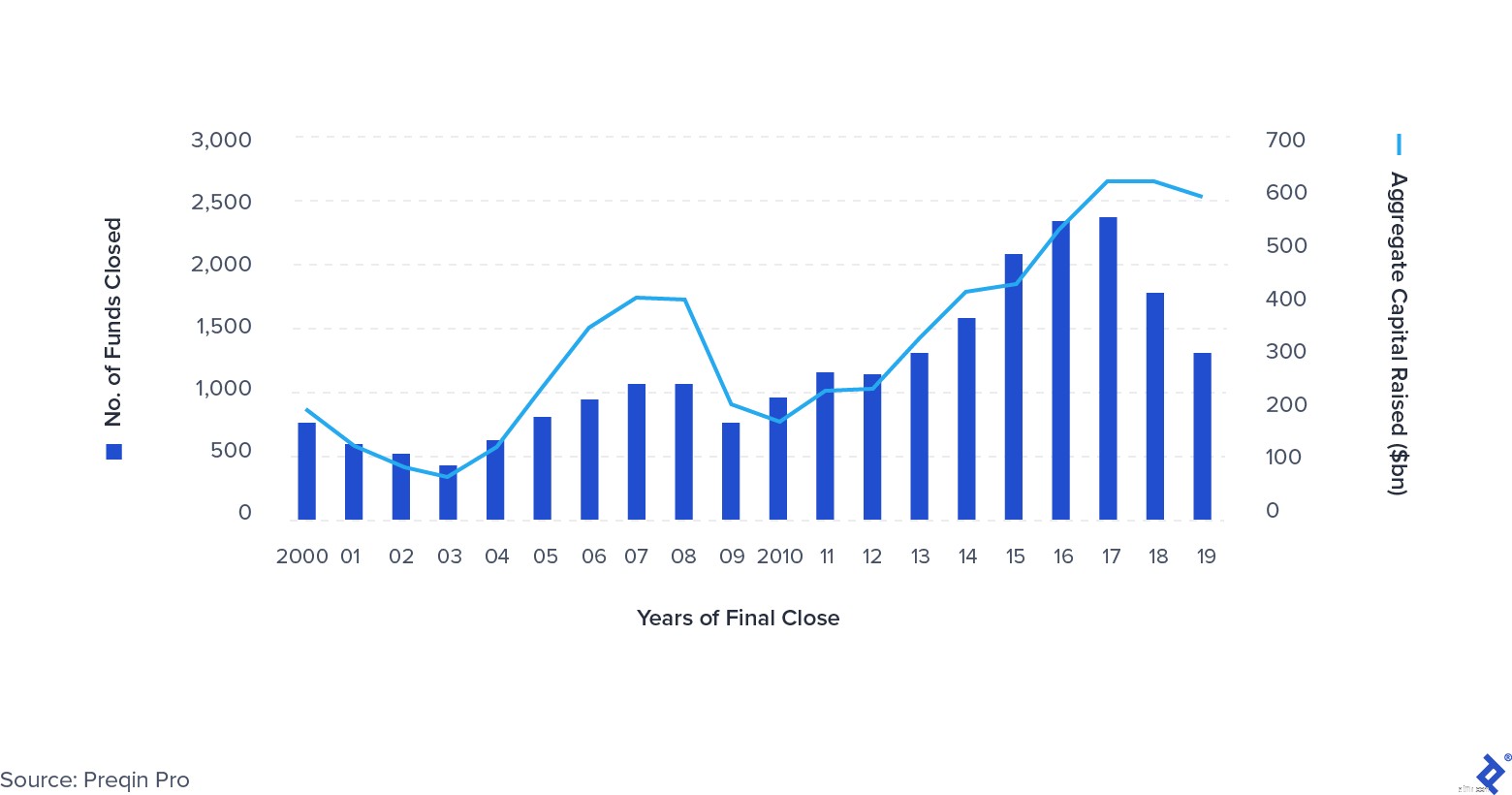

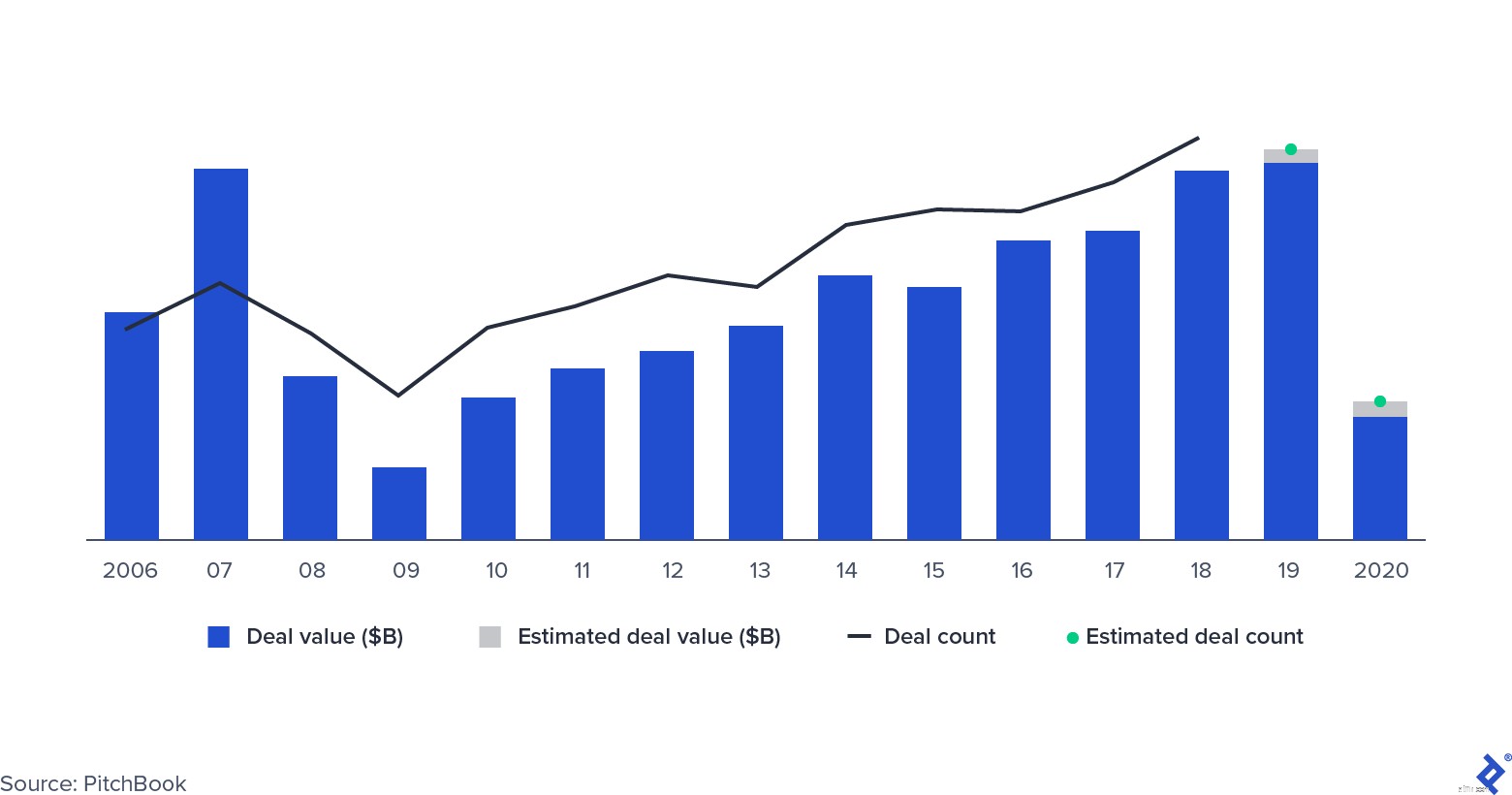

Innan covid-19 växte några tydliga trender fram inom PE. Fonderna blev allt större, med uppkomsten av de så kallade "mega-fonderna" - den genomsnittliga fonden hade överstigit 1 miljard dollar i storlek. Det totala antalet exits minskade, särskilt de som genomfördes genom börsintroduktioner och sekundärer (försäljning från en private equity-fond till en annan). En annan tydlig trend är konsolidering. Färre företag drar till sig en allt större andel av kapitalet som används av LP-skivor – vinnarna här är företag som Apollo, KKR, Platinum Equity och Warburg Pincus. Mängden insamlade pengar förblev nära rekordnivåer, vilket ökade pressen på fonder att använda sitt torra pulver effektivt.

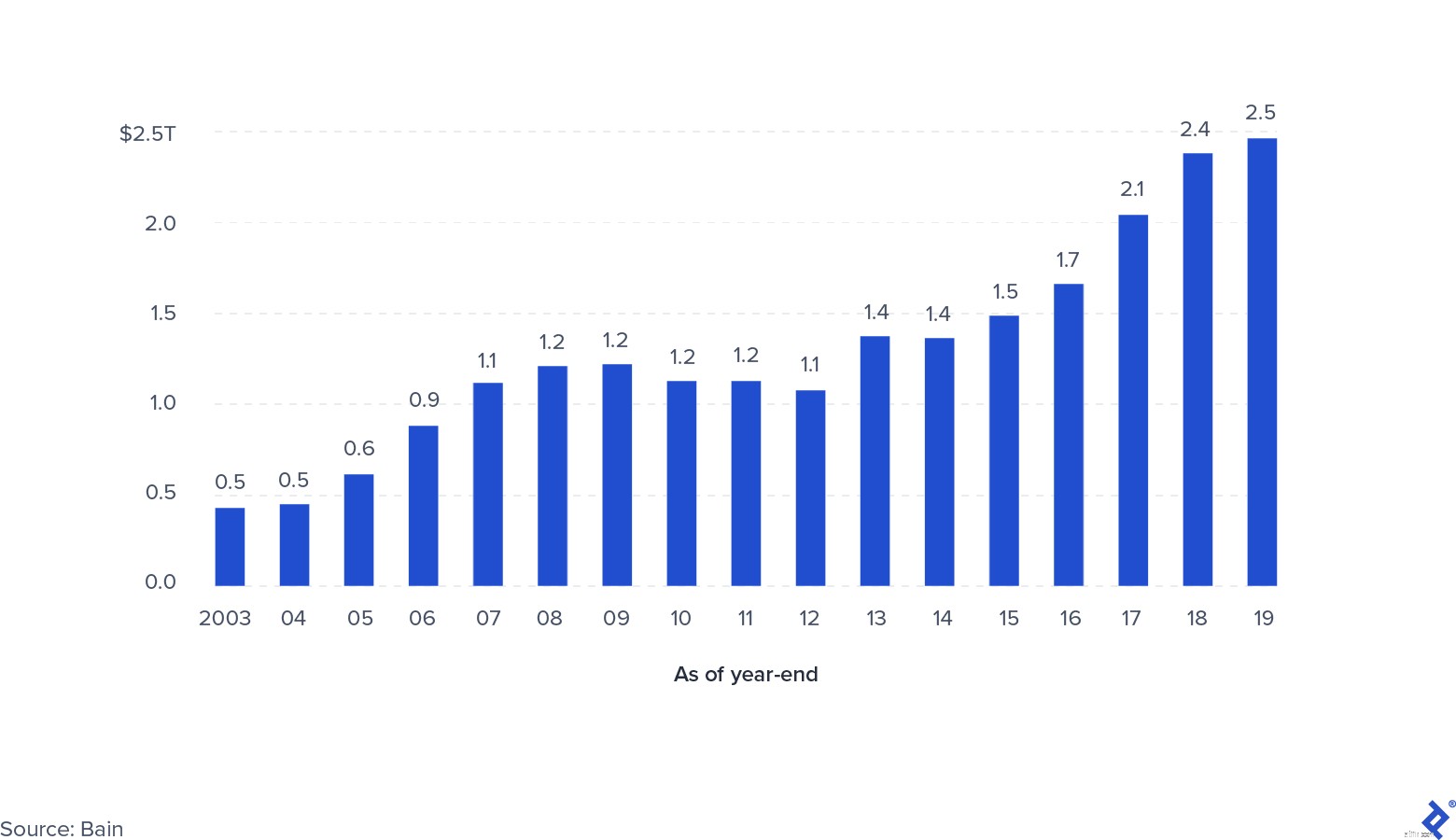

Global Private Equity Fundraising 2000–2019

När 2020 närmade sig var många i finansvärlden redan rustade för en recession driven av globala geopolitiska spänningar, effekterna av Brexit och avmattningen av kinesisk tillväxt. Men få var beredda på något av den omfattning som covid-19 förde med sig. Private equity-investerare hade börjat anpassa sitt beteende därefter, med det totala antalet affärer som minskade under 2019. Avmattningen motverkades dock något av det ökade investeringstrycket, till följd av de betydande mängder kapital som samlats in under tidigare år. Sammantaget sätter dessa omständigheter press på resultatet, vilket tvingar fonder att fokusera på finansiell och operativ excellens för att upprätthålla avkastningen.

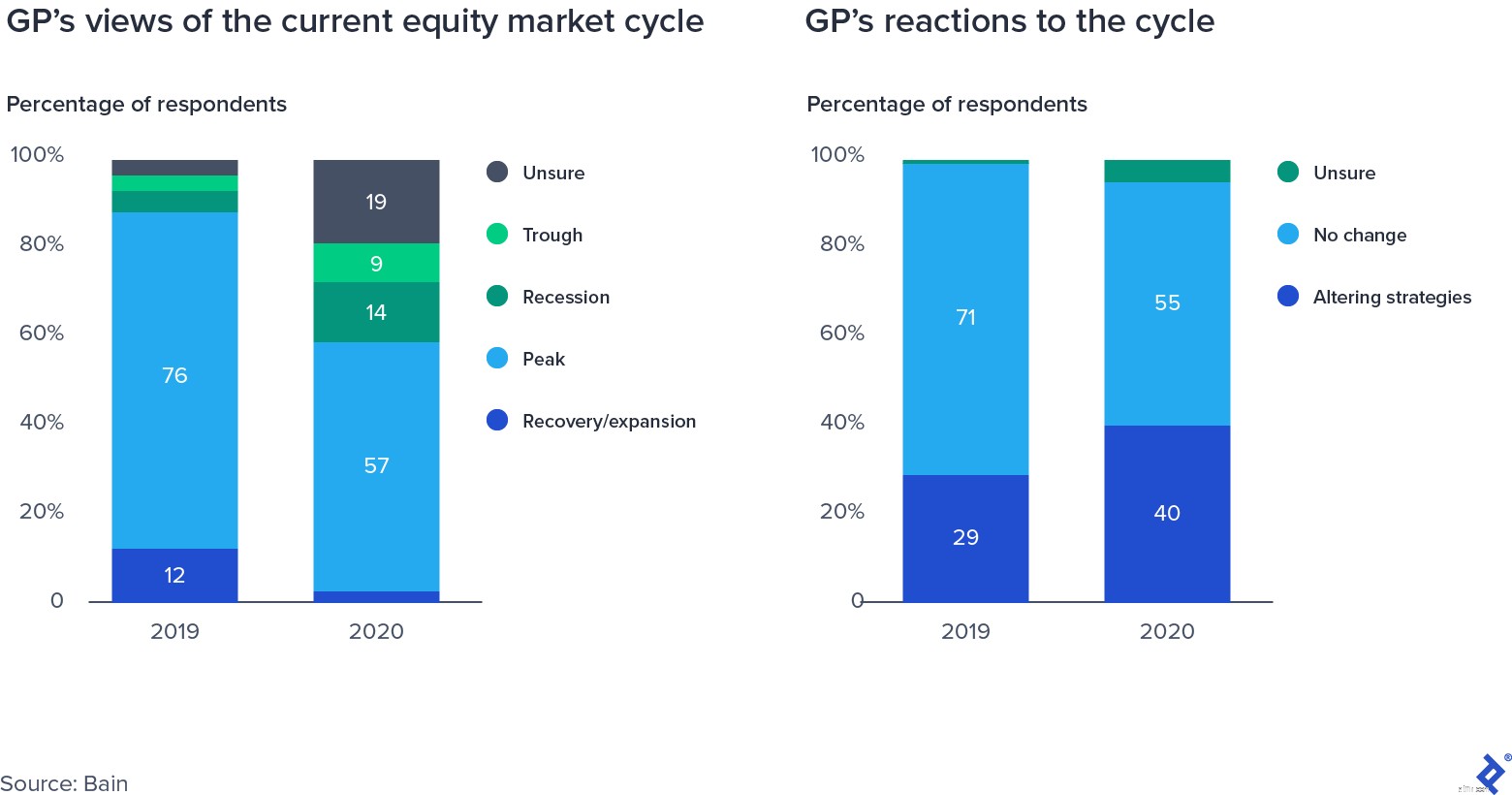

GP:s undersökningssvar om aktiemarknadscykeln

Höga värderingsmultiplar är ett tveeggat svärd för private equity-fonder. På den positiva sidan har de en positiv effekt på värdet på de företag som redan finns i portföljen, upprätthåller marknadsvärderingar och skapar en bördig miljö för lukrativa exits. Som illustreras av data som samlats in av Bain stod multipel expansion för hälften av allt värde som private equity-fonder har skapat för sina investerare under de senaste 10 åren.

Pooled Enterprise Value för amerikanska och västeuropeiska buyouts 2010–2019

Men baksidan är att affärer ingångna till högre värderingar (och därmed högre multiplar) har en avsevärt lägre chans att någonsin värdera sin initiala poäng. Detta lämnar fonder med två hävstänger för avkastning:intäktstillväxt och EBITDA-marginalexpansion (med andra ord ökad operativ effektivitet och kostnadsminskning). Eftersom lågkonjunkturer hämmar intäktstillväxt, flyttas marginalexpansion och ökad effektivitet till ledningsgruppens fokus. Affärsmultiplar var beredda att vara på ett högt värde efter krisen så sent som under andra kvartalet 2020.

Median PE EV/EBITDA-multiplar

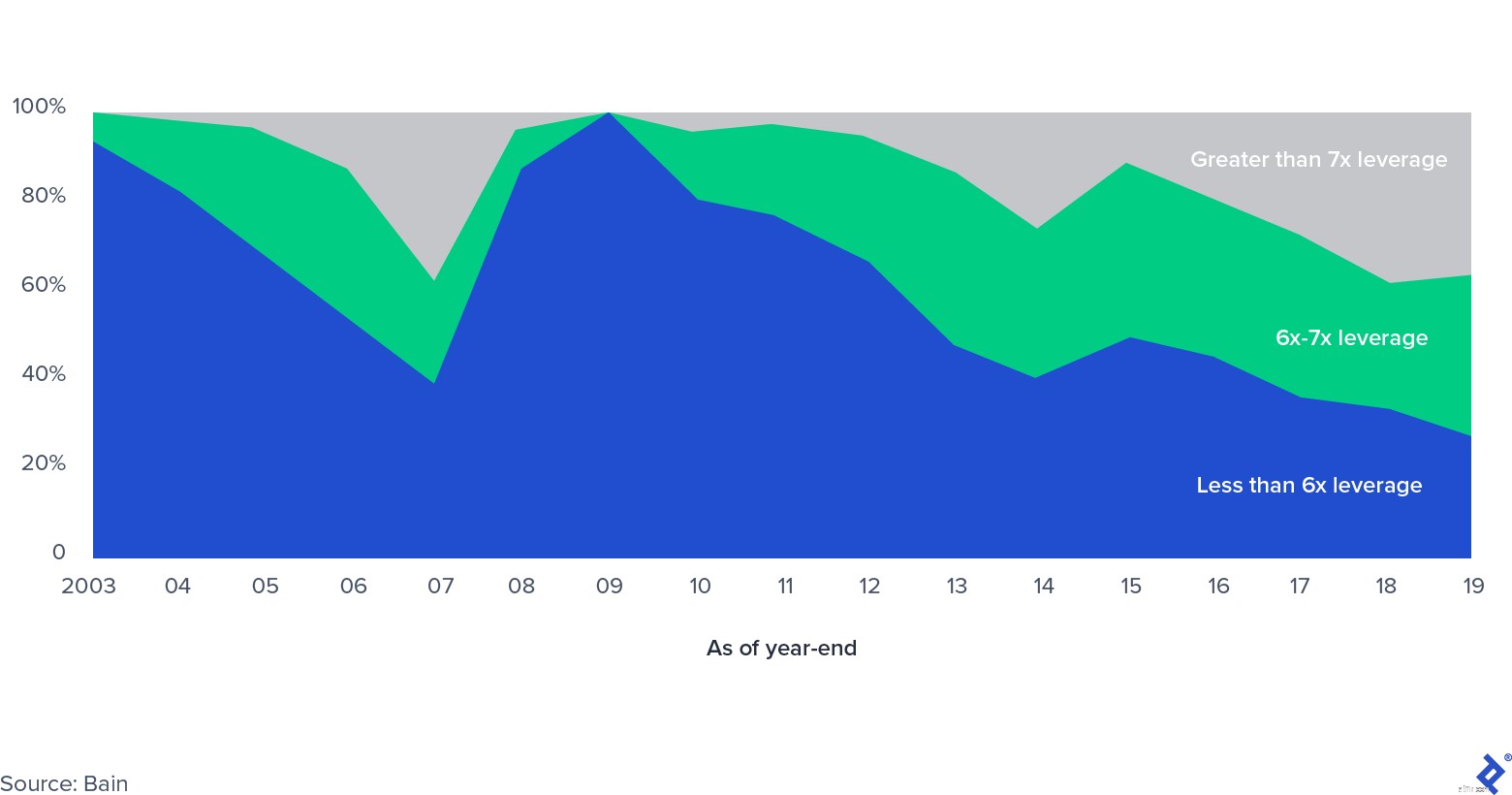

Andel av amerikansk hävstångsutköpsmarknad, efter hävstångsnivå

I takt med att transaktionsmultiplarna ökade, tillämpades även hävstångseffekten på varje transaktion, vilket har överträffat nivåerna före finanskrisen. Vid den tiden fanns det farhågor för den så kallade refi-cliffen, den enorma mängden lån med hävstångsköp (LBO) som skulle förfalla när bankerna stod inför enorma balansräkningsbegränsningar när den syndikerade lånemarknaden stannade av. En ny utveckling på privata marknader - framväxten av privata skuldfonder - har minskat trycket inom denna sektor, och erbjuder LBO-sponsorer nya vägar för att få kredit. Den privata kreditmarknaden blev framträdande när banker tvingades minska risken för sina balansräkningar och privata marknadsinvesterare steg in med kreditinstrument, ofta under samma paraply som private equity-fonder. Marknaden har haft en stark tillväxt sedan den nådde mer än 800 miljarder USD i förvaltat kapital 2019.

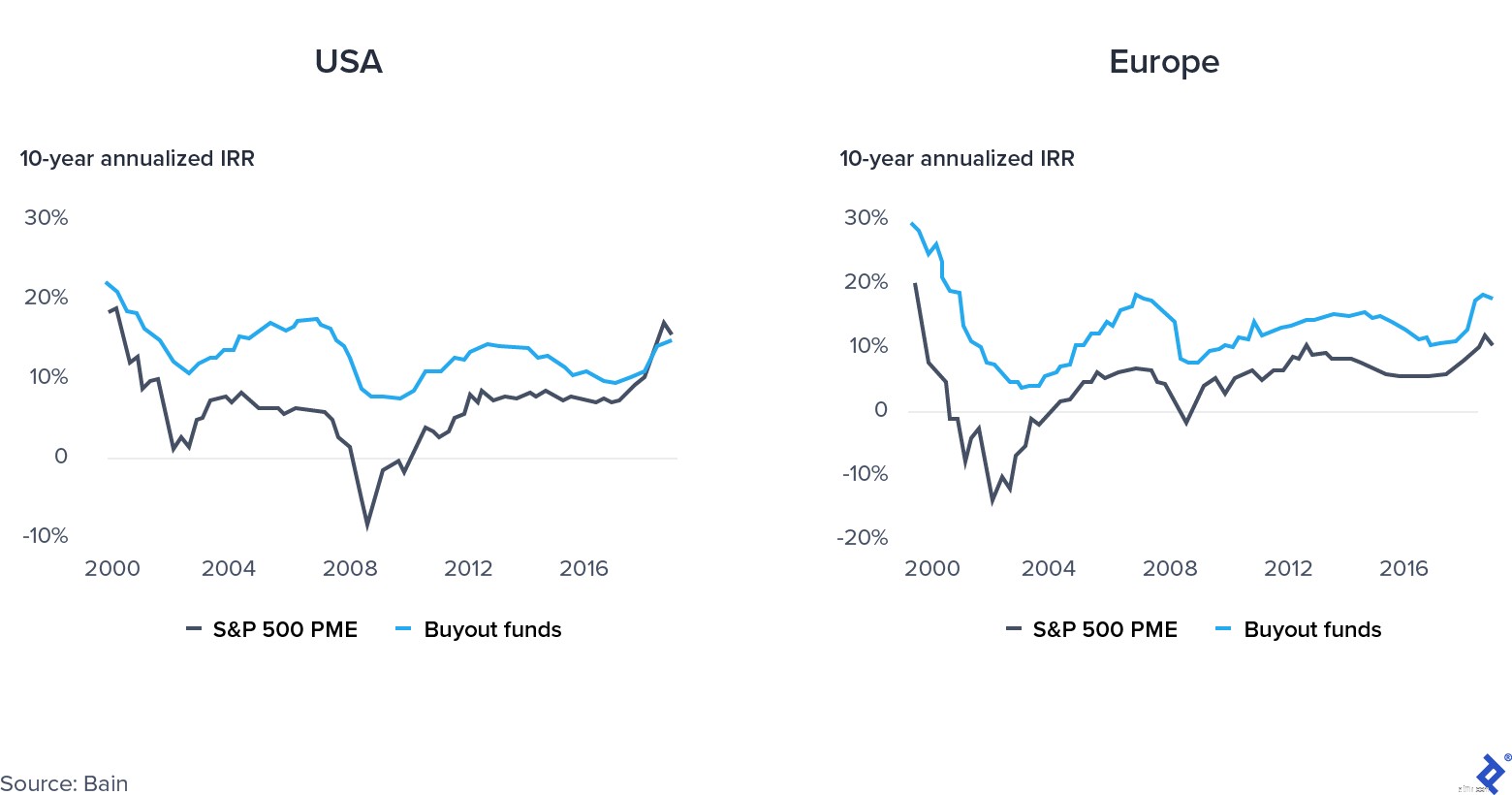

Private equity-avkastningen 2019 var i stort sett densamma som den offentliga marknadens avkastning i USA. Bristen på prestanda satte ytterligare press på fonder att prestera.

Konvergens mellan offentlig och privat marknad

Vad var orsakerna bakom denna trend?

Private equity-fonder som är redo att verka flexibelt, effektivt stödja sina portföljbolag, strategiskt välja sektorer att investera i och dra fördel av penning- och skattelättnader och minskningen av multiplar kommer att göra sig redo för framgång, eller åtminstone öka deras motståndskraft.

Efterfråge- och utbudschocker är fundamentalt olika till sin natur. En leveranschock är en oväntad händelse som påverkar tillgången på en vara eller en vara, i endera riktningen, såsom ett avbrott i en leverans- och distributionskedja. Å andra sidan är en efterfrågechock en förändring av efterfrågesidan (en naturkatastrof eller en terroristattack är bra exempel).

COVID-19 är unikt eftersom det har skapat både en efterfrågan och en utbudschock samtidigt. Rörelserestriktioner för varor och fabriker som arbetar med lägre kapacitet har påverkat utbudssidan, medan nedstängningar och utbredd arbetslöshet har påverkat efterfrågan. Enligt ekonomerna David Baqaee från UCLA och Emmanuel Farhi från Harvard, "Både minskningar av utbud och efterfrågan sänker real BNP. Men för beslutsfattare är det viktigt att skilja efterfrågebrister från utbudsbegränsningar eftersom de kräver olika åtgärder.”

Åtgärderna för endera sidan kan potentiellt förvärra problemen på den andra. Till exempel kan en sänkning av räntorna för att stimulera efterfrågan leda till problem på utbudssidan från brist och inflation.

Trots dysterheten medför den nuvarande krisen också stora möjligheter. Regeringar ingriper kraftigt och stöder ekonomier på olika sätt på både utbuds- och efterfrågesidan:till exempel Europeiska unionens återhämtningsfond, å ena sidan, och permitteringar och stimulanspaket å andra sidan. Den unika kombinationen av skattemässiga och monetära lättnader skapar paradoxalt nog ett spännande fönster för investeringsmöjligheter och för att stödja portföljbolag.

På investeringssidan kan fonder som har tillräcklig inköpskapacitet och tillräckligt med torrt pulver förvärva företag som plötsligt hamnat i nöd och letar efter kapitaltillskott, inklusive offentliga företag som vill bli privata eller konglomerat som letar efter köpare för icke- strategiska affärslinjer. Dessutom har private equity-fonder resurser för att stödja portföljbolag i att öka sin operativa effektivitet (private equity-företag har enormt förbättrat sin operativa förmåga och ökat antalet operativa partners med 30 % på bara fem år). Andra områden där de kan bistå företag är:

PE Deal-aktivitet

Affärsaktiviteten sjönk med hälften under den globala finanskrisen och har följt en liknande bana under första halvåret 2020. Flera faktorer skulle kunna lindra fallet den här gången, även om många affärer som förhandlats fram för närvarande ligger på is. Vissa PE-chefer i USA har åberopat MAC-klausuler (materially adverse change), som är en standardfunktion i M&A-kontrakt. MAC (eller MAE, materially adverse effect)-klausuler skyddar köpare i händelse av händelser som avsevärt minskar företagets värderingar, vilket gör att de kan dra sig ur affärer. Historiskt sett har domstolar i USA sällan ställt sig på köparnas sida. Icke desto mindre kan ett åberopande av klausulen försena transaktionen. Två framträdande exempel är Carlyle och GICs förvärv av American Express Global Business Travel och den skrotade transaktionen mellan L Brands och Sycamore Partners över Victoria's Secret.

Vissa affärer genomfördes framgångsrikt, och många av dem var privata investeringar i public equity-transaktioner (PIPE):affärer där PE-fonder förvärvar andelar i företag som är börsnoterade, tar styrelseplatser och planerar framtida strategi. Apollo och Silver Lake gjorde detta när de investerade i Expedia i april med 3,2 miljarder dollar, varav 2 miljarder dollar i skulder och 1,2 miljarder dollar i eget kapital.

Alla sektorer har inte känt effekten av covid-19-störningar på samma sätt. Programvaruföretag, till exempel, har fortsatt att skryta med stor avkastning, medan framför allt resor och gästfrihet har känt krisens kraft när konsumenter ändrar beteenden och stannar hemma.

Private equity-fonder har olika strategier till sitt förfogande för att bistå portföljbolag. De kan svänga dem mot tillväxt, stödja dem med kapital i en period av långsamma affärer eller hjälpa till genom en omstruktureringsprocess.

Att stärka växande affärsområden passar särskilt företag som verkar i sektorer som lider och servar kunder vars beteende har förändrats, kanske permanent, på grund av pandemin. Till exempel har Deliveroo, en Londonbaserad enhörning som specialiserat sig på leverans av restaurangmat, investerat mycket i spökkök - avlägsna platser som specialiserar sig på enbart leverans - vilket gör att företaget kan dra nytta av övergången till att äta hemma.

Hibernation kan vara det bästa alternativet för andra, till exempel de inom hotellbranschen (68 % av hotellen använder för närvarande mindre än 50 % av sina anställda) och fitnessbranschen. Eftersom private equity-ägda företag (för det mesta) inte är berättigade till Payroll Protection Program, kan företag ingripa genom att stödja företag med uppföljningsfonder.

Slutligen, för vissa företag, särskilt de inom detaljhandeln, kanske det inte finns några andra hållbara alternativ än omstrukturering. Ofta kommer företag först att ansöka om kapitel 11 och sedan gå igenom en omförhandling av sin skuld och en rationalisering av sin verksamhet. Några nya, högprofilerade exempel är Neiman Marcus och J.Crew.

Private equity-företag har sänkt portföljvärderingar (inte alla i samma utsträckning) och är mer benägna att hålla kvar tillgångar längre, undviker tvingade exit. När omedelbara frågor som likviditet och covenants togs upp, flyttades investerarnas uppmärksamhet mot att ta itu med problem med leveranshantering, deras arbetsstyrka och långsiktigt värdeskapande.

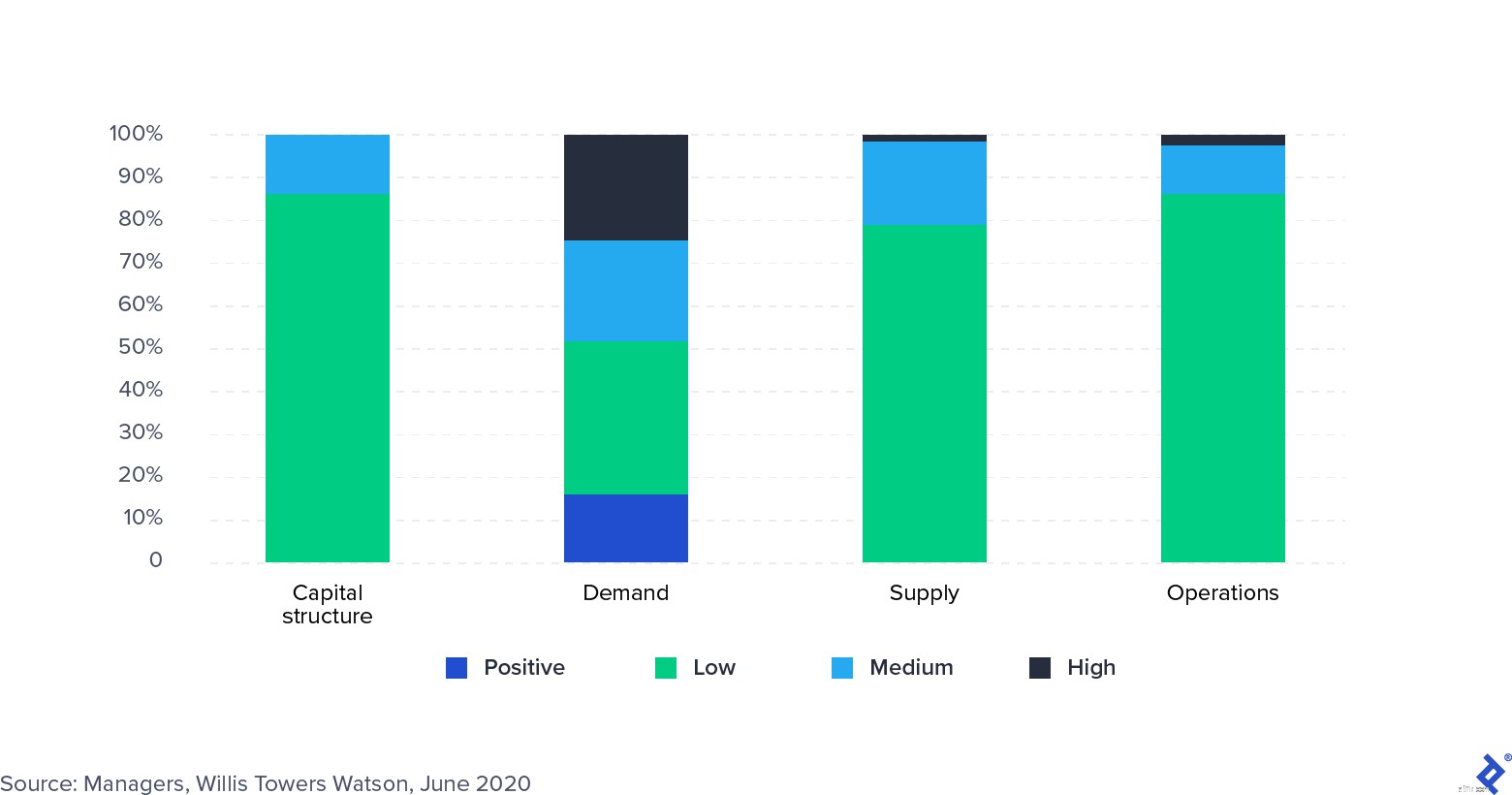

Enkät:Inverkan av covid-19 på portföljföretag

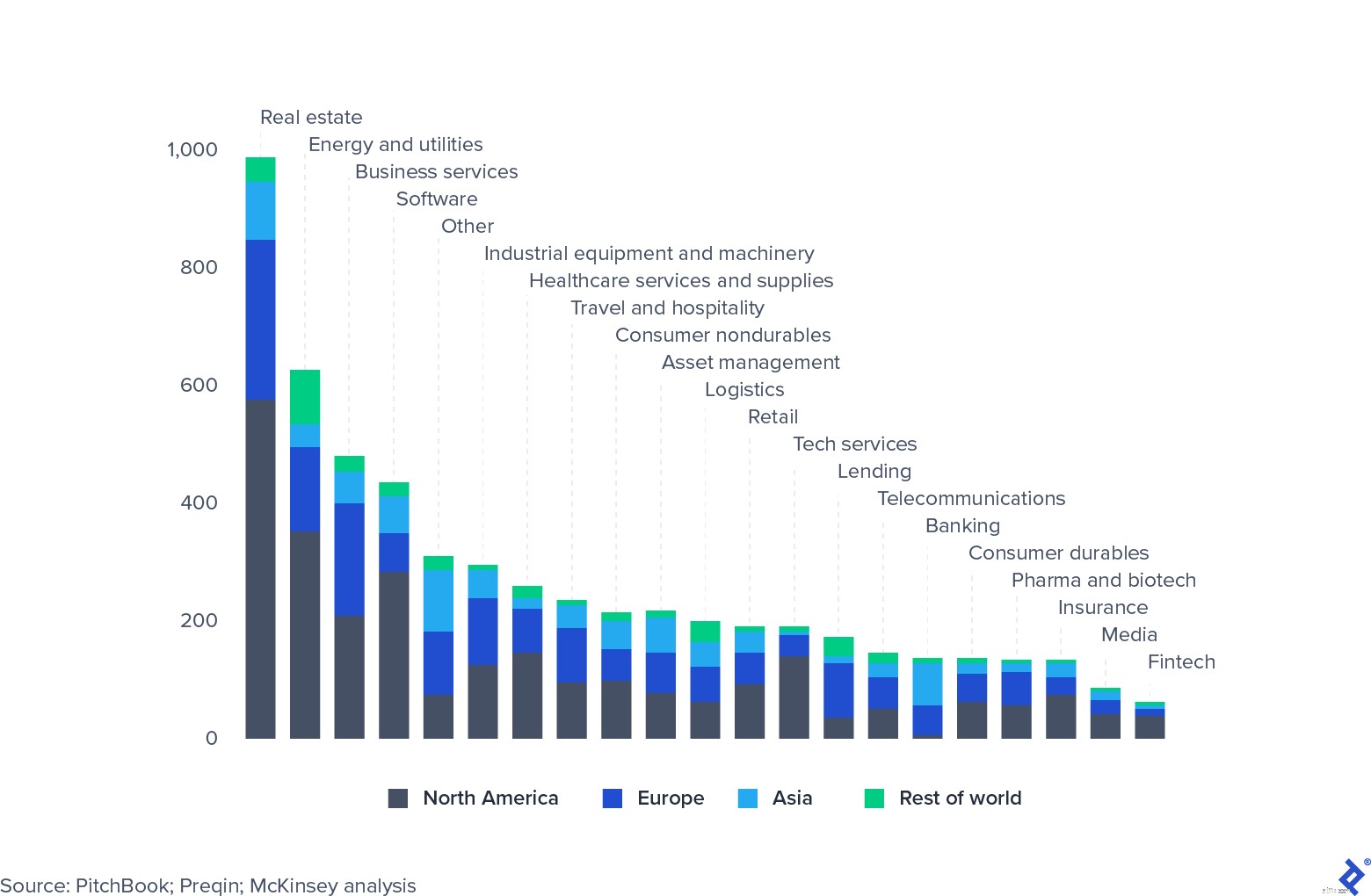

Private equity-fonder har stora sektorsexponeringar. Fastigheter är i särklass den mest betydande exponeringen, eftersom den har påverkats hårt av den nuvarande nedgången. Alla sektorer har dock inte drabbats på samma sätt. Mjukvara och teknik har hållit sig otroligt bra, särskilt de företag som möjliggör distansarbete och produktivitetshantering. Många private equity-företag har börjat titta närmare på sektorn och ökar allokeringarna. Alternativt letar fonder efter möjligheter att köpa fyndtillgångar i branscher som har drabbats hårt, såsom resor (Expedias refinansiering är ett utmärkt exempel).

Global Private Equity AUM, 31 mars 2020, miljarder USD

Under 2019 komprimerade och följde private equity-avkastningen avkastningen på publika aktiemarknader. Även om detta inte hindrade LP-bolag, familjekontor och statliga förmögenhetsfonder från att allokera kapital till sektorn, ökade det pressen på förvaltarna att motivera sin dyra avgiftsstruktur. Vad kan private equity-fonder göra för att bekämpa denna avkastningskompression och konvergens?

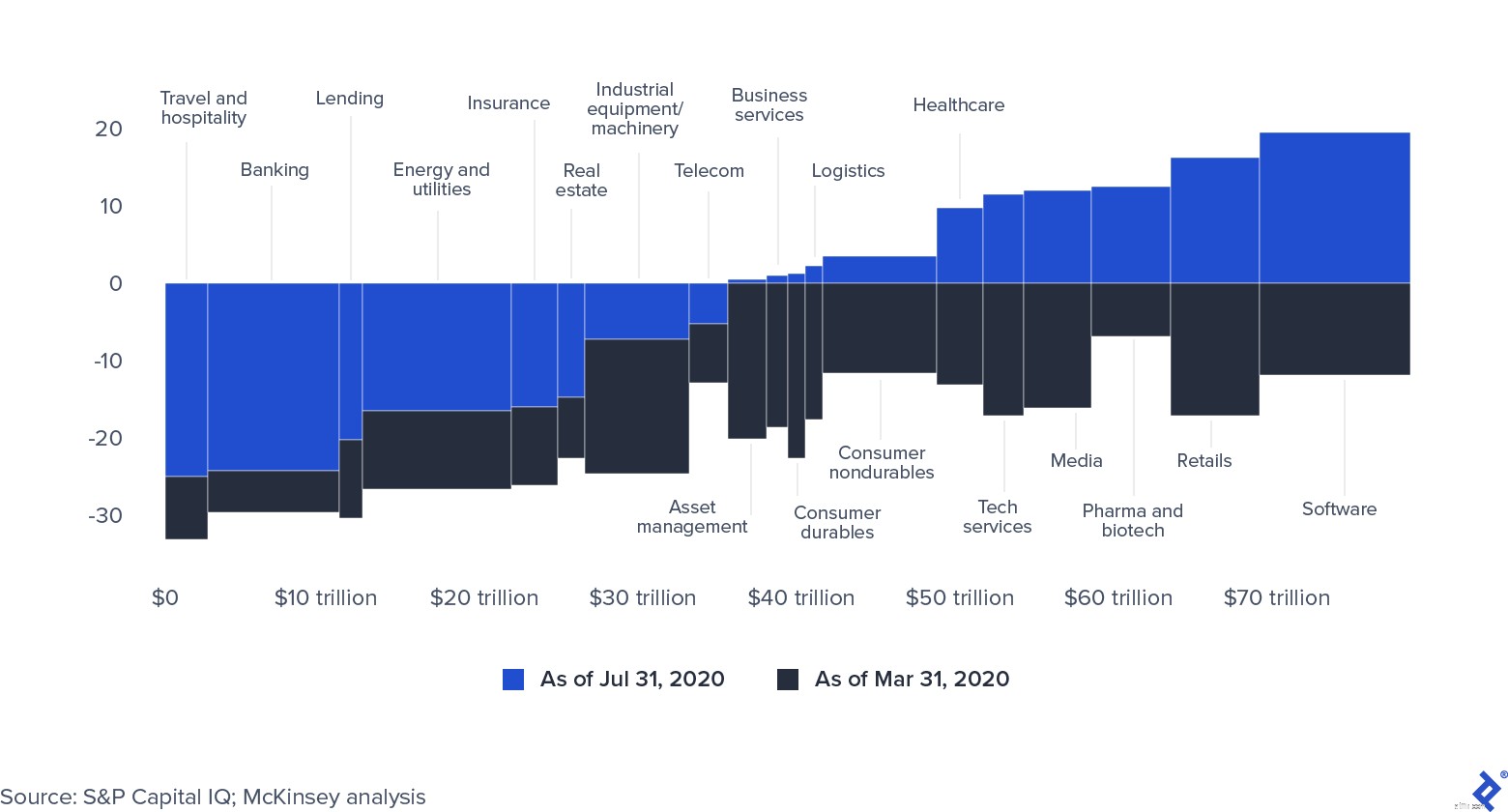

Offentliga aktiemarknader har återhämtat sig på grund av de enorma summor pengar som centralbanker har tillfört, vilket uppgår till 9 biljoner dollar i oktober 2020 (siffran för finanskrisen var 2 biljoner dollar).

Globalt marknadsvärde per sektor (0=31 december 2019)

Aktiekurserna visar tecken på att vara artificiellt uppblåsta. Om covid-19-krisen sträcker sig längre kommer företag att kämpa för att behålla sitt börsvärde. Dessutom kommer all överflödig likviditet så småningom sannolikt att hitta sin väg in i private equity-sektorn, antingen genom att ytterligare medel samlas in eller från attraktivt prissatta lånemöjligheter.

Globalt privat oinfordrat kapital

Den totala mängden torrt pulver som är tillgängligt för privata fonder (inklusive krediter, fastigheter, nödställda och riskkapital) nådde 2,5 biljoner dollar i slutet av 2019. Det finns vissa farhågor om att detta engagerade kapital inte kommer att kallas. Höga nivåer av osäkerhet har bromsat affärens aktivitet, och det är fortfarande oklart när detta kommer att avta, vilket i sin tur kan förlänga livslängden på befintliga fonder. De som är mest fokuserade på opportunistiska köp kommer att bli mer framgångsrika genom att dra fördel av låga ingångspriser. Fondens årgång kommer att vara en avgörande faktor för de som var nära att vara fullt investerade och förmodligen de mest hämmade i sin verksamhet.

Å andra sidan är det osannolikt att ny insamlingsverksamhet kommer att upphöra eller sakta ner nämnvärt. Den stora mängden likviditet på kapitalmarknaderna kräver att LP:er och andra institutionella investerare, såsom pensionsfonder, statliga kapitalfonder och familjekontor, hittar högavkastande, medelfristiga allokeringar för sitt kapital. Jämförelsevis sett framstår private equity fortfarande som attraktiva jämfört med andra tillgångsslag, eftersom de är mindre volatila, fokuserade på värdeskapande på medellång sikt och effektivt stödda av aktiv förvaltning. Vinnarna blir de fonder som kan upprätthålla portföljvärderingar genom att ge företag operativt stöd och potentiella mål att förvärva som bult-on.

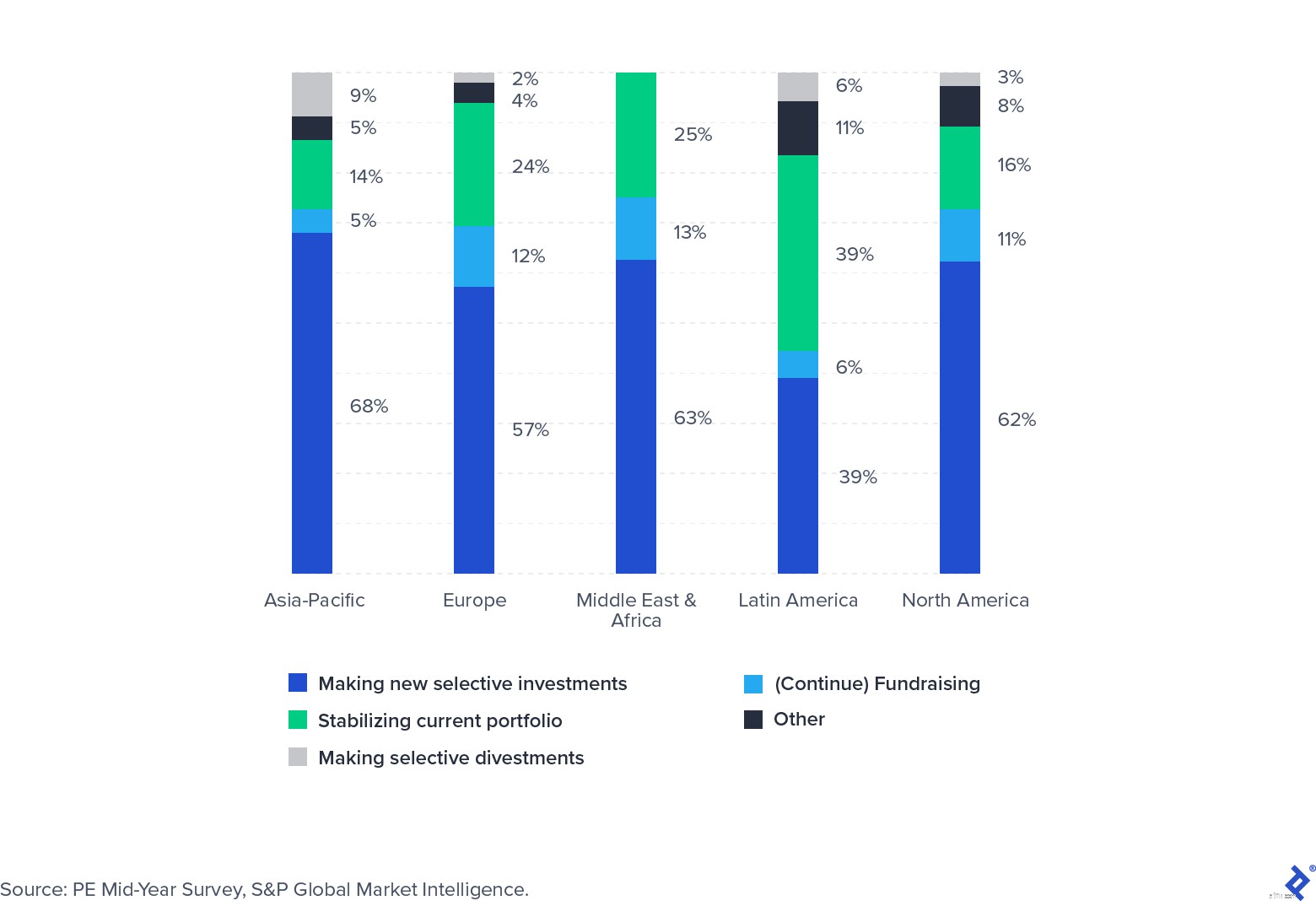

Sökandet efter ett vaccin, pandemins väg, politisk osäkerhet och den djupgående förändringen i individers vanor kommer alla att ha en betydande inverkan på ekonomin. S&P Global undersökte en panel av private equity-investerare sommaren 2020 för att samla in deras förväntningar för den närmaste framtiden. Även om de flesta angav att de i första hand hade ägnat årets andra kvartal åt att aktivt stabilisera portföljer, var mer än hälften redo för att göra nya investeringar.

Fokus för nya investeringar kommer att ligga på sektorer som växte trots pandemin (som mjukvara och hälsovård) eller där attraktiva affärer har uppstått på grund av tillfällig, pandemi-inducerad nöd, som resor.

Investerarfokusundersökning Q3 2020

COVID-19 har orsakat störningar i en private equity-industri som redan förberedde sig för utmanande tider. Fonder kommer att behöva dela sin tid på lämpligt sätt (och eventuellt komplettera team med externa bidragsgivare) i mer operativt fokuserade grupper som är dedikerade till att bibehålla värdet i nuvarande portföljer och grupper som kan spana in och avsluta nya affärer när de dyker upp. Flexibilitet, fokus och en stark relation med portföljbolag och LP-skivor kommer att vara verkliga indikatorer på framgång.

Private Equity-databas

Åldrade Private Equity Portfolio Companies – juni 2020

Private Equity – investeringstrender för april 2020

Private Equity – Investeringstrender för mars 2020

Private Equity – Investeringstrender för oktober 2020

Private Equity – investeringstrender för september 2020

Private Equity – Investeringstrender för augusti 2020

Private Equity – investeringstrender för juli 2020