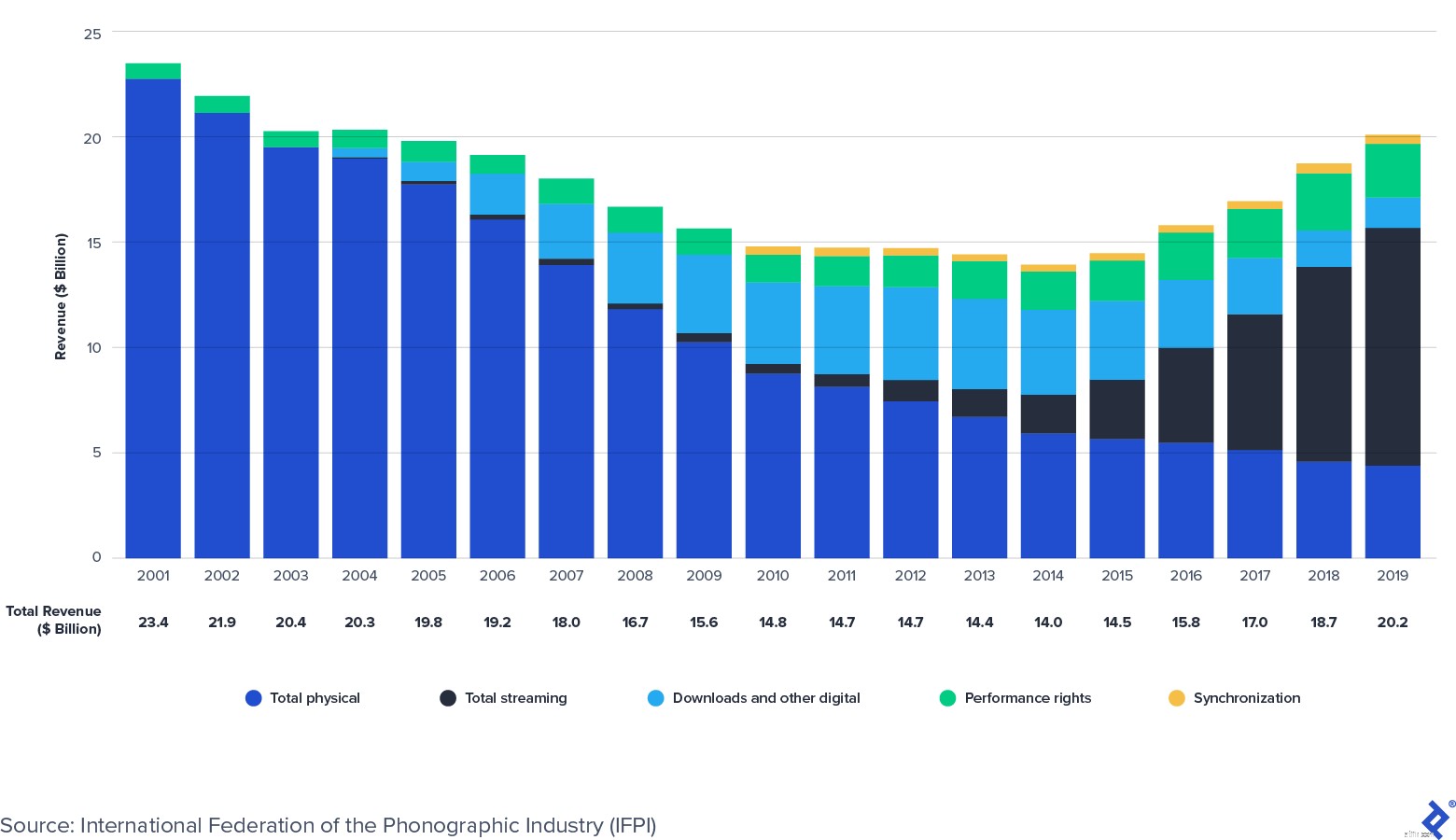

Den globala musikinspelningsindustrin är tillbaka i tillväxtterritorium igen. Enligt International Federation of the Phonographic Industry (IFPI) återgick de inspelade musikintäkterna till tillväxt under 2015, efter nästan två decennier av piratkopieringsdrivna nedgångar. Den globala industrins intäkter bottnade vid 14 miljarder USD 2014 men växte till 20 miljarder USD 2019, tillbaka i linje med 2004 års nivåer.

Bekvämligheten och anpassningen av musikströmning, i kombination med tillgängligheten som smartphones och smarta enheter erbjuder, har drivit på den inspelade musikens tillväxt. IFPI noterar att de globala streamingintäkterna växte med 42% CAGR (sammansatt årlig tillväxttakt) sedan 2015, jämfört med hela inspelningsindustrins 9% CAGR. Följande diagram från IFPI visar utvecklingen av branschens intäktssammansättning och hur streamingtillväxt har mer än kompenserat nedgångar i fysiska och nedladdade format under det senaste decenniet.

Global musikinspelningsindustrins intäkter:2001–2019 (miljarder USD)

Samtidigt har den globala musikförlagsbranschen visat sig motståndskraftig under det senaste decenniets ekonomiska cykler. Enligt International Confederation of Societies of Authors and Composers (CISAC) ökade publiceringssamlingar (performance royalties) från 6,5 miljarder euro 2013 till 8,5 miljarder euro 2018. Will Page, tidigare chefsekonom på Spotify, uppskattar att den globala publiceringen företag – CISAC-samlingar plus uppskattningar av icke-CISAC-förlagsintäkter från Musik och upphovsrätt – är värda 11,7 miljarder USD 2020.

Trots dess till synes allestädes närvarande, är streaming fortfarande i början av massadoption. Följande statistik visar hur marknaden fortfarande har utrymme att expandera:

Musik royaltybetalningar härrör från de underliggande immateriella rättigheterna (IP) för låtar. De vanligaste typerna av IP är upphovsrätt, varumärken, patent och affärshemligheter. Musik - inklusive text, komposition och ljudinspelning - är skyddad enligt upphovsrättslagen.

När musik sätts i påtaglig form (t.ex. inspelad eller skriven i noter) skapas en upphovsrätt. Ytterligare skydd ges enligt lag när verket har registrerats hos U.S. Copyright Office. Upphovsrätten ger sina ägare exklusiva rättigheter under en viss tid. I allmänhet gäller rättigheter i 70 år efter en författares död.

En låt innehåller två upphovsrätter:

Flera positiva katalysatorer för rättighetsinnehavare av musik-IP-rättigheter är för närvarande vid horisonten, inklusive:

Det finns nya licensmöjligheter för musik-IP-ägare som precis börjar dyka upp. Kortformade videor (t.ex. TikTok och Triller), e-fitness (t.ex. Peloton) och andra plattformar (t.ex. Facebook) har precis börjat licensiera musik-IP från rättighetsinnehavare, vilket skapar nya källor för framtida intäktsgenerering. Till exempel, i juli 2020 nådde National Music Publishers’ Association (NMPA) ett licensavtal med TikTok, en plattform med ungefär 100 miljoner aktiva användare i USA varje månad och 700 miljoner aktiva användare varje månad över hela världen. Innan licensavtalet undertecknades hävdade NMPA att cirka 50 % av musikpubliceringsmarknaden var olicensierad med TikTok. Andra stora plattformar, som Facebook och Peloton, har nyligen tecknat inledande licensavtal med musikrättighetsinnehavare. Dessa licensavtal skapar spännande nya framtida inkomstkällor för musik-IP-ägare.

De flesta rättigheter för musikpublicering är reglerade, och nyligen publicerade regleringsmeddelanden har varit till fördel för rättighetsinnehavarnas intressen för musikens IP-rättigheter. Till exempel regleras mekaniska royalties för amerikanska musikkompositioner av Copyright Royalty Board (CRB), en panel med tre domare som bestämmer royaltysatser och villkor för musik över en tidsperiod. I januari 2018 beslutade CRB att streamingtjänster för prenumeration på begäran (t.ex. Spotify och Apple Music) måste öka andelen intäkter som betalas till låtskrivare och förläggare med 44 % till 15,1 % av intäkterna under de fem åren 2018 till 2022. Även om flera streamingtjänster för närvarande överklagar beslutet, kan det ha en mycket positiv inverkan på sammansättningens mekaniska royalties för amerikanska rättighetsinnehavare.

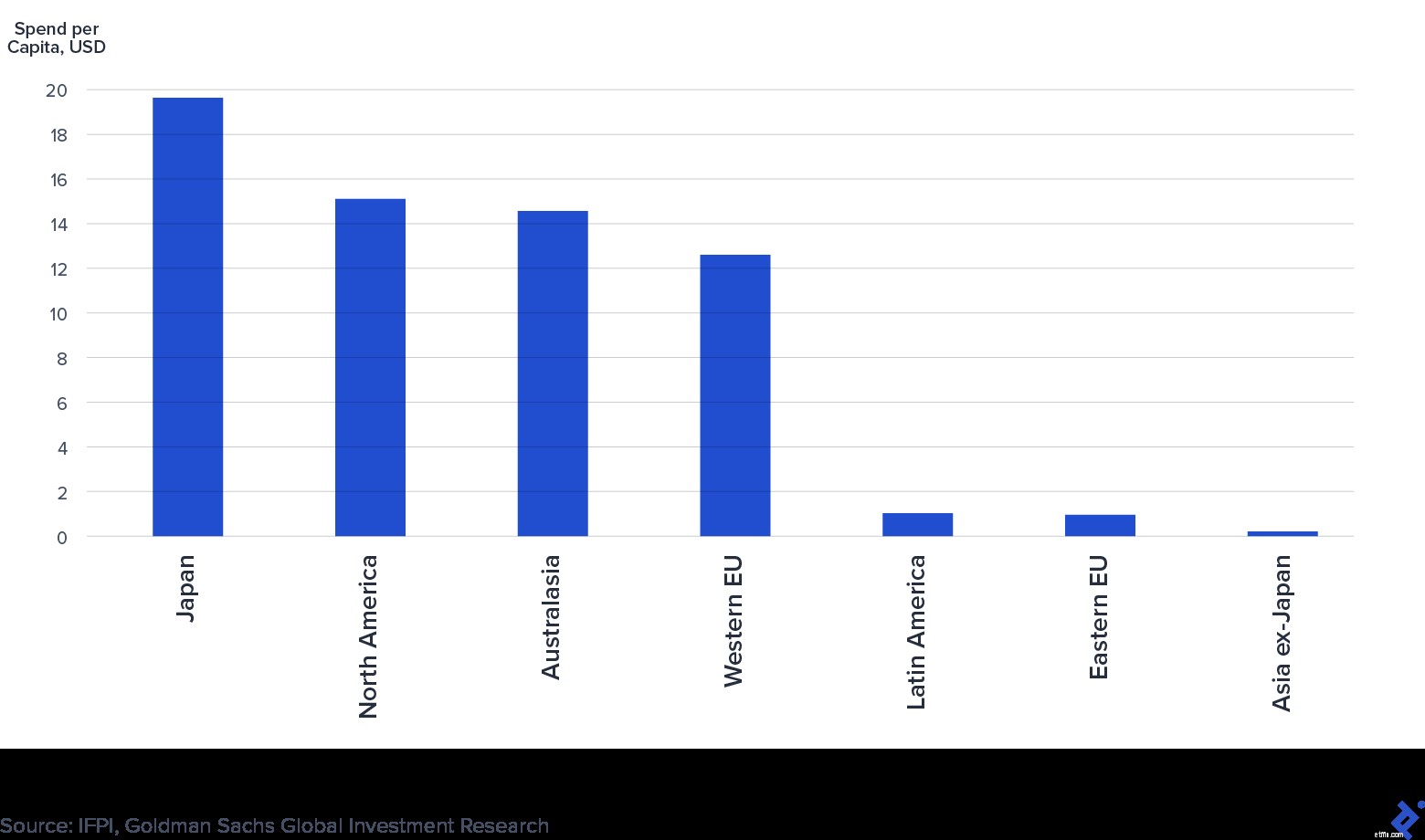

Tillväxtmarknader, som Kina och Indien, har precis börjat betala för musik IP. Enligt IFPI:s Global Music Report 2019 var Kina den sjunde största musikinspelningsmarknaden, och Indien var inte ens bland de tio bästa, trots att de har världens två största befolkningar. Goldman Sachs "Music in the Air"-analys noterar att penetrationsgraden för betald streaming i Kina och Indien för närvarande är 4 % respektive 3 %. Dessutom visar följande diagram från Goldman hur lite som för närvarande spenderas per capita på musik på tillväxtmarknader i förhållande till utvecklade marknader.

Musikutgifter per capita över regioner:2015 (USD)

Trots klyftan i utgifter rapporterade IFPI en stark 2019 registrerad musikintäktsökning i Kina och Indien på 16 % respektive 19 %, vilket tillskrivs framsteg inom upphovsrättsupprätthållandet och strömningsantagande. Om trenden fortsätter kommer Kina och Indien att växa alltmer som en intäktskälla för industrin.

Musikinspelnings- och förlagsbranschen har många aktörer. Skivetiketter och musikförlag är de traditionella investerarna i utrymmet. De signerar artister och låtskrivare och hjälper dem att skapa och tjäna pengar på ny musik. Exempel inkluderar Universal Music, Sony Music, Warner Music Group och BMG, för att nämna några. Under tiden musik royaltyfonder fokusera på att förvärva befintliga musikrättigheter med en historia av stabila kassaflöden. Bildandet av royaltyfonder för musik har ökat markant under de senaste åren. Framstående royaltyfonder inkluderar Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments och Shamrock Capital. I vissa fall har royaltyfonder också tecknat artister och låtskrivare för att släppa ny musik, vilket suddat ut gränsen mellan dem och traditionella bolag och förlag.

Musikbranschen är koncentrerad och domineras av tre huvudaktörer. Enligt Music &Copyright har de tre största skivbolagen - Universal Music Group (32 % marknadsandel), Sony Music Entertainment (20 %) och Warner Music Group (16 %) – en andel på 68 % av musikinspelningsmarknaden. På samma sätt behåller de tre största musikförlagen - Sony (25 %), Universal Music Publishing (21 %) och Warner Chappell Music (12 %) - en marknadsandel på 58 % av musikförlagsmarknaden.

Universal, Sony och Warner kallas gemensamt för "Majors" eller "Big Three". Branschkoncentration är relevant inom musik eftersom de stora företagens affärer med streamingtjänster drar nytta av deras marknadsandelar:När streamingtjänsternas intäkter växer, bör även de stora företagens inkomster växa. Dessutom är marginalerna för streaming och digitala nedladdningar ungefär 50-60%, jämfört med fysiska marginaler på 40-50%, lägre på grund av tillverknings- och distributionskostnader. Eftersom streaming fortsätter att ta en större del av försäljningen kommer de stora företagens rörelsemarginaler att gynnas.

"Den unika naturen och diversifieringen av våra inkomstkällor gör att musikförläggare är väl skyddade jämfört med de flesta företag."

Josh Gruss, VD för Round Hill Music (Källa)

Musikbranschens intäkter har hållit sig relativt bra jämfört med andra branscher under covid-19-pandemin. Tillväxten av digital streaming har gjort det möjligt för konsumenter att få tillgång till och njuta av musik oavsett sociala distansbegränsningar. Samtidigt har andra former av musikkonsumtion, särskilt live, blivit lidande.

Det har förekommit blygsamma avbrott i streaming till följd av covid-19. I början av pandemin såg ljudströmning en minskning av lyssningstimmar eftersom konsumenterna körde mindre och fokuserade på andra plattformar (t.ex. videostreaming) och former av underhållning (t.ex. TV och videospel). Men enligt Billboard återgick dessa nedgångar till tillväxt i slutet av april.

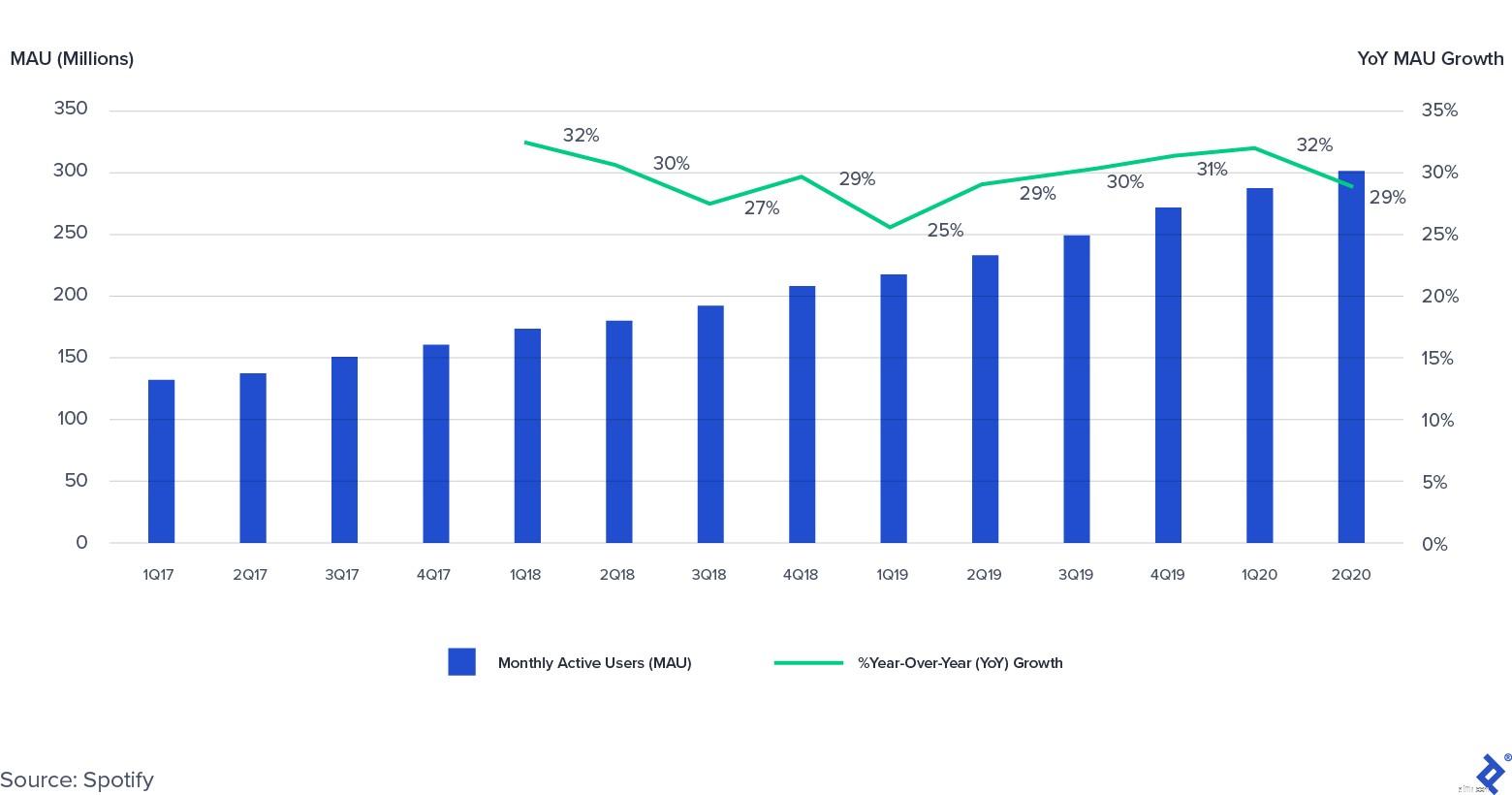

Faktum är att den blygsamma nedgången i engagemang mätt i lyssningstimmar inte har påverkat konsumenternas vilja att betala för ljudströmning. Spotifys Q2 2020 Monthly Active Users (MAU) och betalda streamingprenumeranter ökade med 29 % respektive 27 % på årsbasis, vilket var högst upp i sin vägledning. Som ett resultat ökade Spotifys premiumintäkter för andra kvartalet 2020 med 17 % på årsbasis.

Spotify månatliga aktiva användare (MAU):2017–2020 (Q2)

Andra källor till musikinkomst, särskilt livemusik, har lidit under pandemin. Restriktioner för socialt avstånd har allvarligt påverkat marknaden för livemusik. Till exempel upplevde Live Nation, ett ledande liveunderhållningsföretag, en minskning av intäkterna med 98 % på årsbasis under andra kvartalet 2020, drivet av globala konsertstopp. Live Nation-ledningen förväntar sig att konserterna kommer att återgå till skala till sommaren 2021. Dess uppfattning bekräftas av Goldman Sachs, som räknar med att intäkterna från livemusik ska minska med 75 % 2020 innan de återhämtar sig 2021 eller 2022.

Sirius XM, satellit- och digitalradiosändaren, såg den totala företagsförsäljningen minska med 5 % på årsbasis under andra kvartalet 2020, drivet av en minskning med 34 % i reklamintäkter. För helåret förväntar sig Sirius XM-ledningen att den totala företagsförsäljningen kommer att minska med 3 %.

Lägre reklamutgifter har också påverkat marksänd radio, även om tillbakagången kan vara på väg att vända. iHeartMedia, ägaren till 800+ AM/FM-radiostationer, såg en ännu större effekt än Sirius XM, där försäljningen under andra kvartalet 2020 minskade med 47 % jämfört med föregående år. iHeartMedia noterade att de årliga intäktsminskningarna hade förbättrats varje månad från april (minskning med 50 % på årsbasis) till juli (ned 27 % jämfört med föregående år).

Som ett resultat kommer royalties som betalas av radiostationer till Performance Rights Organisations (PRO) sannolikt att falla kraftigt under de kommande kvartalen. ASCAP (en av de största PRO:erna) President Paul Williams noterade i april 2020 att när fler licensinnehavare stänger ner kommer pandemin "att ha en materiell och negativ inverkan ekonomiskt på nästan alla kategorier av licensiering."

De tre "stora" skivbolagen och förlagen har sett branschtrender börja spela ut i de senaste resultatrapporterna. Universal Music Group var det enda märket som såg intäkterna öka från år till år fram till den 30 juni 2020 (+6 %), medan Sony (-12 %) och Warner Music Group (-5 %) rapporterade nedgångar. I resultaten tillskrev alla tre positiva tillväxttrender till streaming, men pandemirelaterade nedstängningar påverkade icke-digitala intäkter negativt, särskilt inom områdena varor, fysiska (t.ex. CD-skivor) och artisttjänster.

Wall Street har lagt märke till musikindustrins sekulära tillväxthistoria. Under de senaste åren har miljarder dollar samlats in, privat och offentligt, för att investera i musikens immateriella rättigheter och företagen som äger dem:

Samtidigt har flera private equity-bolag samlat in pengar fokuserade på musikens IP-rättigheter:

Sammantaget finns det en betydande aktivitet på aktie- och skuldkapitalmarknaderna för musik-IP-tillgångar.

Med kapital som strömmar in i utrymmet har förvärvsaktiviteten för musik IP varit het. De senaste åren har vi sett flera betydande affärer:

Sedan den offentliggjordes i juli 2018 har Hipgnosis Songs Fund också spenderat mer än 1 miljard dollar och förvärvat mer än 60 kataloger. Kort sagt är M&A-marknaden mycket aktiv, där BMG:s VD Hartwig Masuch till och med kallar den nuvarande miljön "en matningsfrenzy."

Kombinationen av kapitalbildning och ökad förvärvsaktivitet har lett till att IP-värderingar av musik har trendat uppåt under de senaste åren. I en framtida artikel kommer jag att gå djupare in på tillgångsklassen royalties och i synnerhet varför musikroyalty anses vara en attraktiv tillgångsklass i den rådande marknadsmiljön. Artikeln kommer att gå igenom de viktigaste spakarna som aktiva investerare använder när de försöker öka musik-IP:s värde, de potentiella fallgroparna att hålla utkik efter och de instrument som används för IP-investeringar.

Musikbranschen har upplevt en dramatisk vändning under de senaste fem åren. Teknologiska framsteg drivna av streaming har inlett en period av tillväxt. Medan covid-19 har skapat flera utmaningar håller branschen sig relativt bra med flera nya licensmöjligheter i horisonten. Som ett resultat flödar kapital till investeringar i musik-IP, med fortsatt hög förvärvsaktivitet.

The State of Women Entrepreneurs

Att störa betalningsbranschen

Handel med det amerikanska presidentvalet 2020

Det bästa hotellet i varje stat

De 25 hetaste statsekonomierna i Amerika

Fintechs tillstånd 2017

Online dating Industry:The Business of Love

Digital Banking Innovation in the Age of Disruption