Motilal Oswal Nifty Bank Index Fund blir Indiens första bankindexfond* . Systemet kommer att spåra Nifty Bank-indexet. Detta har 12 av de mest likvida och stora indiska bankaktierna viktade enligt fritt flytande börsvärde. Bör en investerare överväga denna bankindexfond? Om så är fallet, när och hur? Kan detta vara en ersättning för storkapitalfonder? Låt oss ta reda på det. * Från och med augusti 2019 finns det nio bank-ETF:er och två av dem är privatbanks-ETF:er

Som läsare kanske är medvetna om är detta en av de fyra indexfonderna som lanserades av Motilal Oswal samtidigt! Jag har granskat de andra tre här: Motilal Oswal Nifty 500 Fund:Undvik och håll dig till Nifty 50 Indexfonder och Motilal Oswal Nifty Midcap 150 Index Fund:Ska du investera? och Motilal Oswal Nifty Smallcap 250 Index Fund:Kommer detta att göra någon skillnad?

Låt oss först överväga bankens roll i en ekonomi. Även på en enkel, grundläggande nivå borde det stå klart att banker är avgörande för att hjälpa företag att expandera, överleva under perioder av förlust genom att erbjuda reglerad kredit. De förverkligar också drömmar genom att erbjuda krediter till enskilda investerare och små och medelstora företag. De lånar också från samma enheter som de lånar ut till! Dessutom säljer de nu försäkringar, fonder, strukturerade produkter etc.

Poängen är att de driver både industri och konsumentism på samma gång och har också hittat andra sätt att generera vinst genom att sälja produkter från dotterbolag eller dotterbolag. Så om vi ser banker som en sektor (en bankfond som är aktiv eller passiv är en sektorsfond) så borde det stå klart att tillväxten i ekonomin är intrikat kopplad till tillväxten i banksektorn.

Eftersom den också är en tjänstesektor som är kopplad till alla andra sektorer i lika hög grad bör den vara mindre benägen för sektorspecifika risker (t.ex. avmattning av bilsektorn) och har potential att bli mer givande. Detta illustreras väl i presentationsfilen för Motilal Oswal Nifty Bank Index Fund. Banksektorn är vanligtvis en av de mindre volatila sektorerna i landet.

Så det är intuitivt vettigt att investera i banker och kanske till och med banksektorn som helhet, men hur praktiskt är detta för en genomsnittlig privatinvesterare? Naturligtvis kan man hävda att att välja enskilda bankaktier knappast är raketvetenskap eftersom detta kan göras helt enkelt genom att spåra Nifty Bank Index eller Nifty Private Bank Index som bara har 10 aktier! Välj de minst volatila aktierna från dessa när du är klar (förutsatt att du vet vad du gör och accepterar risker).

Låt oss dock överväga alternativen för dem som föredrar en något bredare korg av bankaktier.

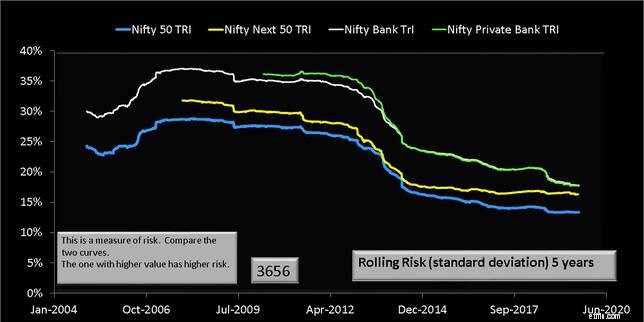

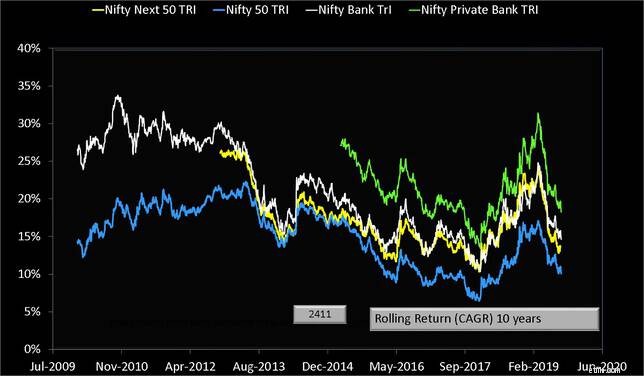

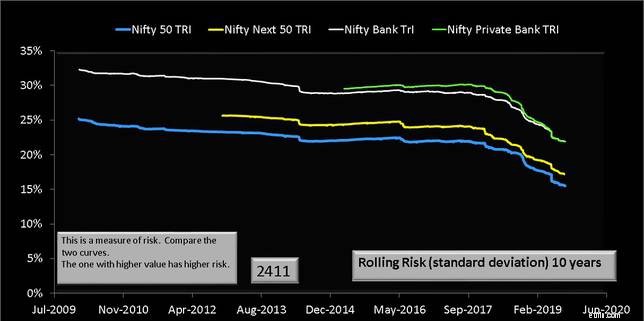

Låt oss jämföra ovanstående index. Vi tittar på alla möjliga femårs- och tioårsavkastningsperioder och jämför även standardavvikelsen eller volatiliteten för dessa löptider.

Lägg märke till att bankindexen inte ger en investerare högre avkastning tillräckligt regelbundet för den garanterat högre risken som de erbjuder. Undvik därför Motilal Oswal Nifty Bank Index Fund eller andra bank-ETF:er under sådana perioder, om du inte kan agera utifrån privilegierad information om sektorn eller studerar den noggrant eller handlar i den.

Under tio år har bankindexen klarat sig bättre än fem belöningsmässigt. Men de flesta investerare kan helt enkelt inte hantera den tillhörande överrisken. Därför är det bättre att undvika Motilal Oswal Nifty Bank Index Fund.

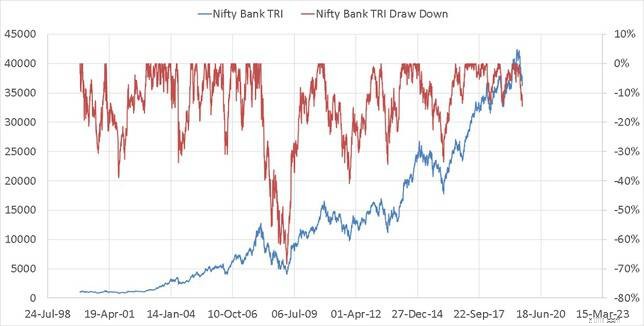

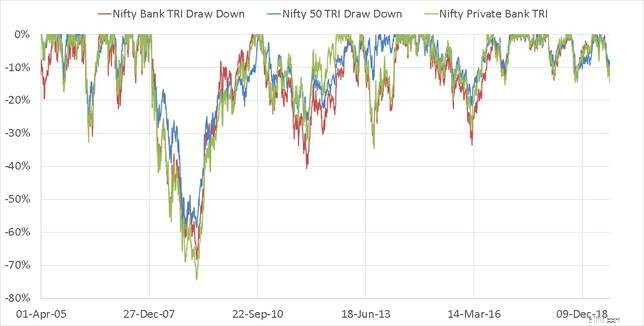

För att förstå vad jag menar, vänligen hänvisa till indexritningen nedan. Drawdown är den procentuella nedgången av indexet från dess senaste topp. Neddragningen för Nifty Bank visas nedan på höger axel.

Om vi jämför uttag, märker vi samma mönster som i den rullande risken:Nifty 50 faller mindre än Nifty Bank .

Om vi jämför uttag, märker vi samma mönster som i den rullande risken:Nifty 50 faller mindre än Nifty Bank .

Vad sägs om Nifty Private Bank Index?

Vad sägs om Nifty Private Bank Index?Ibland har Nifty Private Bank-indexet varit mer riskfyllt än Nifty Bank-indexet och ibland inte. Av de skäl som nämns ovan kan inte båda bankindexen användas som ersättningar med stora gränser. Det finns för stor koncentrationsrisk. Mellan Nifty Bank och Nifty Private Bank, uppenbarligen, har den sistnämnda gått bra eller lika bra som Nifty Bank Index till en något högre risk. Men om några privata banker hamnar i en bluff, skulle det inte finnas någon som kan rädda dem (åtminstone andra än HDFC och ICICI) och det kan orsaka en (större) dominoeffekt i privatbanksindex.

Därför bör man vara försiktig med detta. Båda Private Bank ETF:erna är i alla fall nya och det är ingen brådska att investera i dessa nu.

Även om Nifty Bank har gjort det bättre än Nifty 50-indexet med rimlig konsekvens, kommer man att få vänta länge (minst tio år?). Är detta motiverat med tanke på den garanterat högre risken än Nifty 50, skulle jag säga nej. De flesta diversifierade fonder innehåller i alla fall en betydande exponering mot banker och det är gott nog.

Är Motilal Oswal S&P 500 Index Fund en bra passform för internationell diversifiering?

UTI Nifty 200 Momentum 30 Index Fund – Investera?

Motilal Oswal Nifty Smallcap 250 Index Fund:Kommer detta att göra någon skillnad?

Motilal Oswal Nifty Midcap 150 Index Fund:Ska du investera?

Direktinvesterare föredrar Motilal Oswal Small Cap Index Fund från sina fyra Index NFO:er

Motilal Oswal S&P 500 Index Fund:Vilken avkastning kan jag förvänta mig av detta?

Enkla sätt att investera i Nifty 50 Index Fund

Ska du investera i Motilal Oswal S&P 500 Index Fund - Regular Plan?