Tror du på att arbeta med en tillgångsallokeringsmetod i din portfölj?

Balanserar du om din portfölj med jämna mellanrum?

Finns det en merit i att dela upp vår portfölj i tillgångar med låg korrelation?

Låt oss i det här inlägget konstruera en portfölj med flera tillgångar som kombinerar inhemska aktier, internationella aktier och guld och se om den levererar överlägsen prestanda jämfört med en Köp-och-håll Nifty 50-portfölj. Överlägsen prestation kan innebära bättre avkastning, eller lägre volatilitet, eller helt enkelt bättre riskjusterad avkastning. Vi jämför resultatet för denna portfölj med flera tillgångar under de senaste 9 åren.

Du kanske hävdar att internationellt aktiekapital egentligen inte är en annan tillgång och fortfarande är eget kapital. Fair nog men låt oss spela med. Jag kunde ha lagt till en räntebärande tillgång (säg en likvid fond) och diversifiera portföljen ytterligare. Jag har dock inte tagit med en räntetillgång i portföljen.

Under de senaste månaderna har vi testat olika investeringsstrategier eller idéer och jämfört resultatet med Köp-och-håll Nifty 50-portföljen. I några av de tidigare inläggen har vi:

Jag har använt följande tre instrument för denna analys.

Vi använder uppgifterna för ovanstående 3 från 1 april 2011 till 22 juli 2020 . Innan dess fanns det inga passiva investeringsalternativ för den internationella aktiefonden.

När det gäller tillgångsallokering har vi många alternativ. Vi kan dela pengarna lika mellan de 3 fonderna. Eller eftersom du är baserad i Indien kan du ge en högre allokering till Nifty 50. Jag skulle föredra en högre allokering till inhemska aktier (Nifty 50) eftersom det är vad vi jämför vår portföljprestanda mot medvetet eller undermedvetet.

Jag använder följande tilldelning:

Portföljen balanseras om årligen den 1 april.

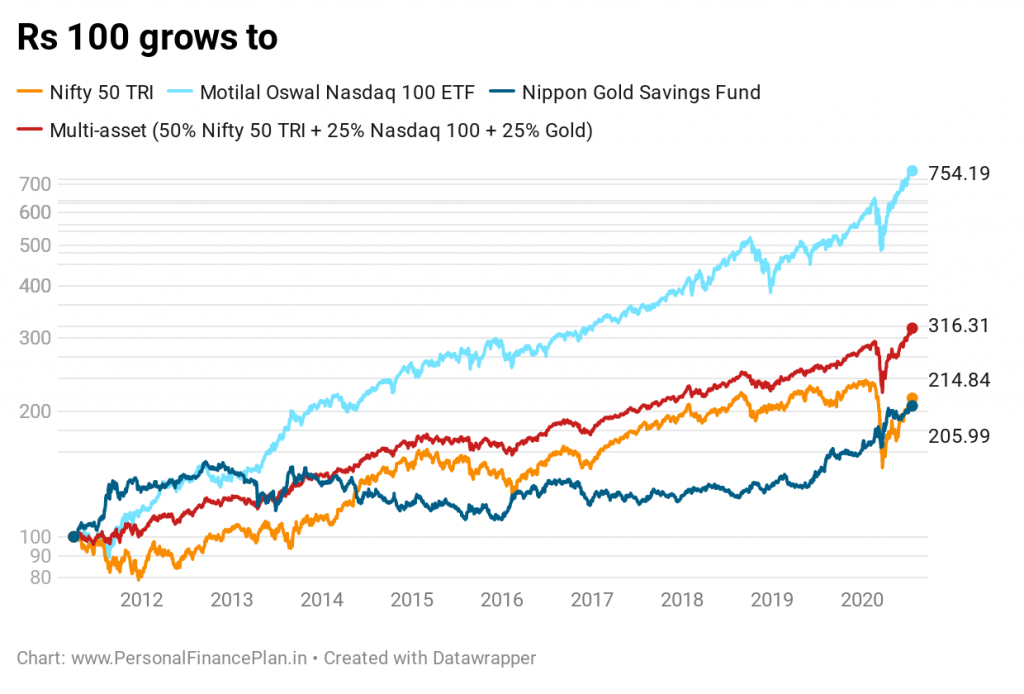

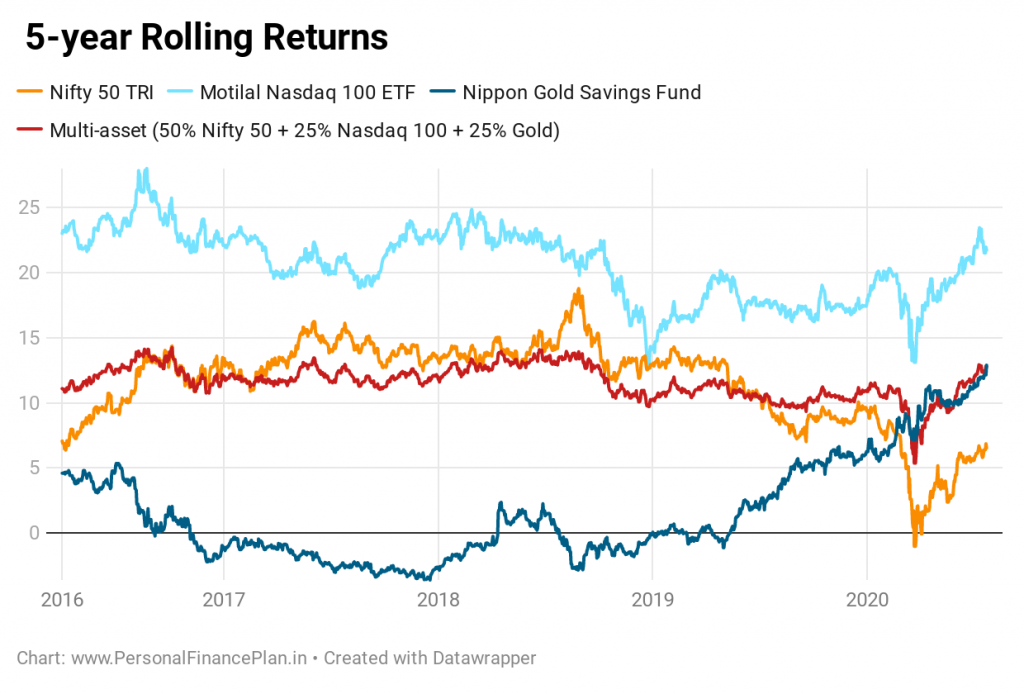

Låt oss börja med point-2-point returns.

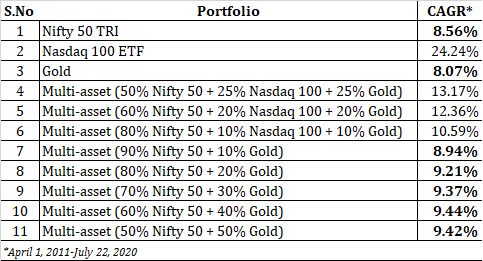

Motilal Nasdaq 100 ETF är direkt vinnare med CAGR på 24,24% p.a. under de 9 udda åren. Multi-tillgångsportföljen (blandning av Nifty, Nasdaq 100 ETF och Gold Savings Fund) är tvåa med CAGR på 13,17 % p.a. Nifty 100 TRI och guldfonden ger en avkastning på 8,56 % p.a. och 8,07 % p.a. respektive.

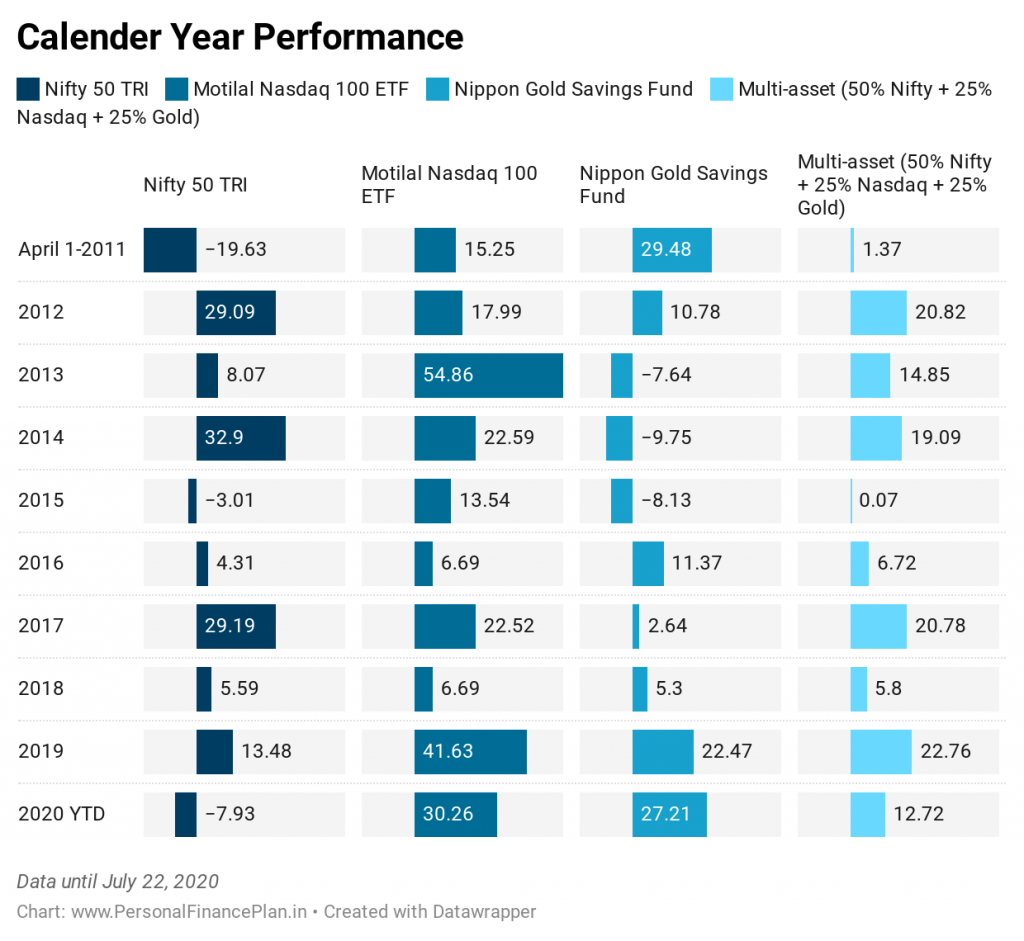

Här är föreställningen under varje kalenderår.

Medan Nifty 50 TRI har gett negativ avkastning på 3 kalenderår, har multitillgångsportföljen inte gett negativ avkastning för något kalenderår i fråga. Bara detta är ett enormt positivt. Multitillgångsportföljen har slagit Nifty 50 TRI på 7 av 10 år.

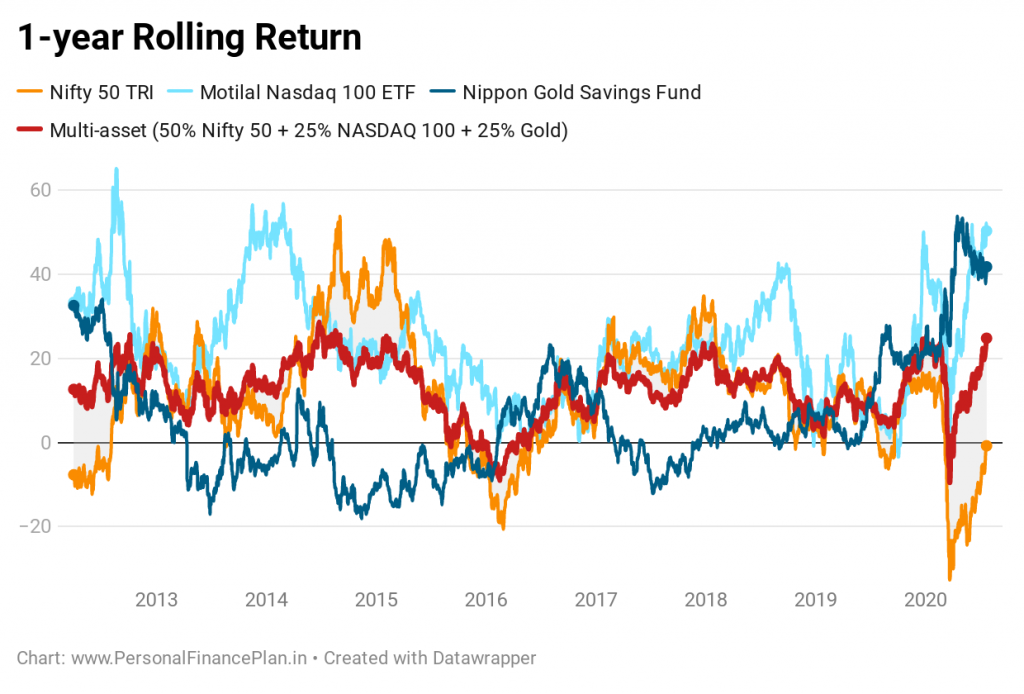

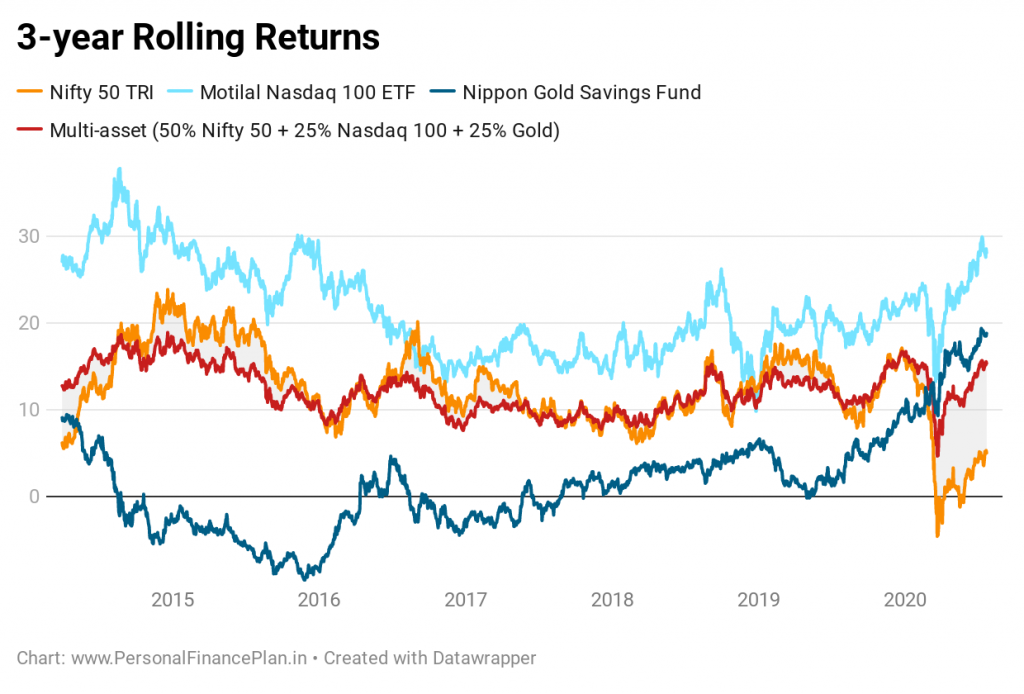

Du kan se att resultatet för multitillgångsportföljen är mycket mer konsekvent. Det kan du också förvänta dig när du lägger till tillgångar med låg korrelation till portföljen.

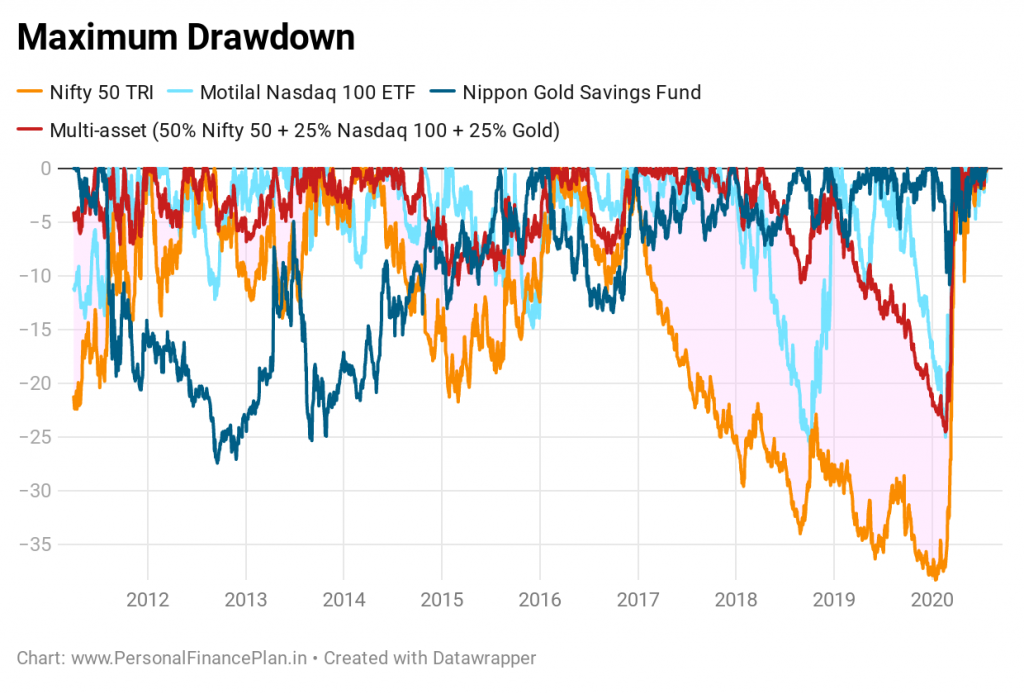

Downsideskydd är en viktig källa till överavkastning. Låt oss se hur portföljen med flera tillgångar har presterat när det gäller att hantera uttag.

Portföljen med flera tillgångar gör mycket bra.

Portföljen med flera tillgångar har varit en superpresterande i denna aspekt.

Så, portföljen med flera tillgångar (för den aktuella perioden) ger mycket bättre avkastning än Nifty 50 TRI med lägre volatilitet och mycket lägre uttag.

Vad mer kan du begära?

Fördelarna med diversifiering, asset allo cation,och regelbunden portföljombalansering i full ära.

Vi vet att Nasdaq 100 ETF har varit en primär drivkraft för avkastningen i den multitillgångsportfölj som diskuterades ovan. Tänk om vi bara hade kombinerat guld och Nifty 50?

Låt oss kassera Nasdaq 100 från valet av investeringsalternativ. Låt oss se hur olika blandningar av Gold Fund och Nifty TRI skulle ha presterat.

Som du kan se har guld även utan Nasdaq 100 ett mervärde till den rena aktieportföljen. Du kan se, en blandning av en årligen ombalanserad portfölj av guld och Nifty har gett bättre avkastning än både 100 % guld och 100 % Nifty. Det betyder att kombinationsportföljen har gett bättre avkastning än de två underliggande tillgångarna den är sammansatt av. Jag har inte kontrollerat volatiliteten i kombinationsportföljen, men jag förväntar mig att den blir lägre än en ren aktieportfölj.

Det är kraften i portföljombalansering. Observera att ombalansering inte alltid ger högre avkastning än enskilda tillgångar, men det är troligt att portföljvolatiliteten minskar.

Det finns ingen garanti för att det förflutna kommer att upprepas, men det är fördelaktigt att lägga till olika tillgångar till din portfölj. Medan den procentuella allokeringen till olika tillgångar kommer att ändras beroende på din komfort och riskaptit, kommer att lägga till tillgångar med låg korrelation till din portfölj sannolikt mervärde på lång sikt, antingen i form av högre avkastning eller lägre volatilitet eller både och.

Jag har inte lagt till en ränteprodukt (skuld) i denna portfölj. Att lägga till ränteprodukter kommer att göra denna portfölj ännu mer robust.

Vad tycker du?

ValueResearchOnline

NiftyIndices

Hur man ser skillnaden mellan ett bronsmynt och ett guldmynt

De flesta internationella aktiefonder lyckas inte slå S&P 500 TR (INR)

Guld och den globala finanskrisen 2008

Ins och outs of Gold Futures Marginal

Korrelationen mellan Forex och guld

Vad är aktiemarknaden? Och hur fungerar det?

Skillnaden mellan skuld- och aktiefinansiering

Hur fungerar Horizon Gold Card?