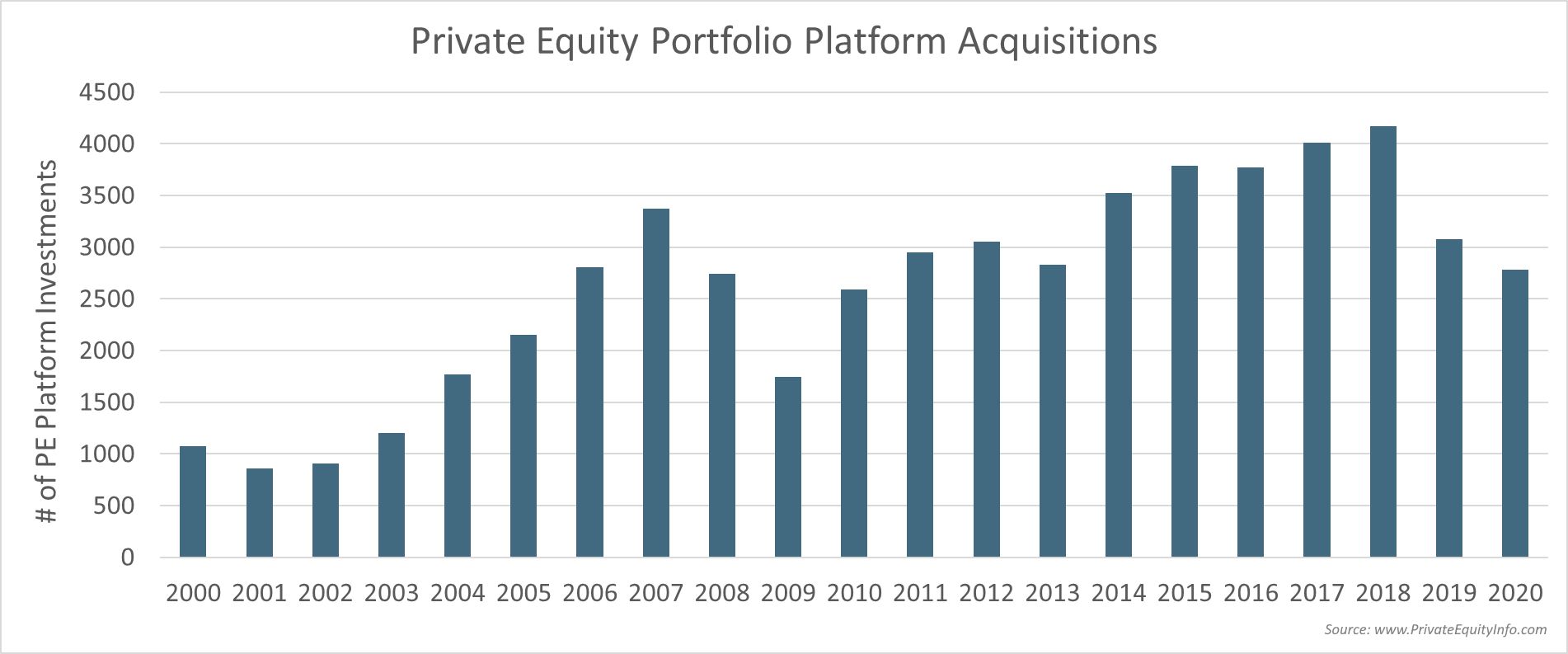

Jag tyckte att det skulle vara intressant att titta på trenderna för förvärv av private equity-plattformar år för år, sedan 2000. Graferna nedan representerar 47 394 förvärv av private equity-plattformar under de senaste 21 åren.

Vi kan tydligt se nedgången i nyförvärv under dot.com-busten (2001 – 2003), den senaste lågkonjunkturen (2009), skumma 2019 (för det mesta Q4) och pandemin 2020.

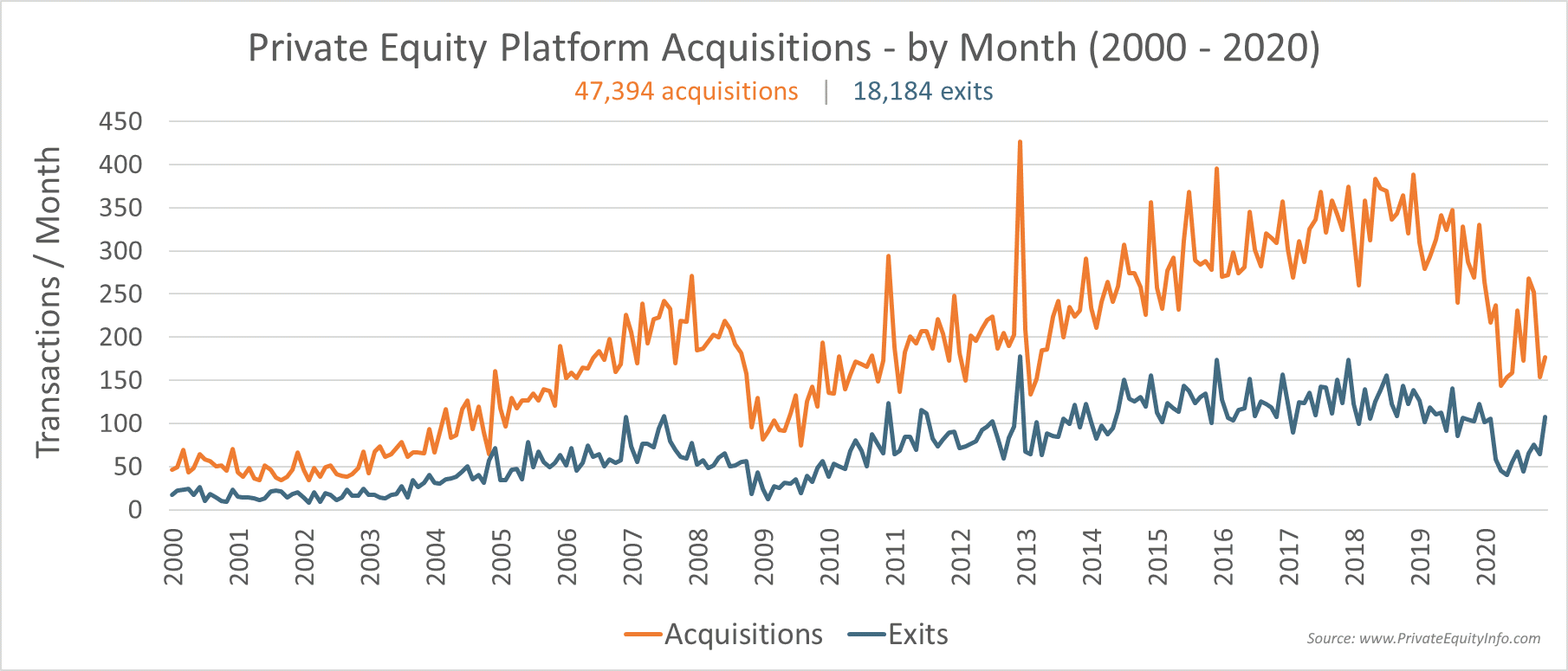

Diagrammet nedan är samma data som plottas varje månad i orange (förlåt att jag bytte färg). Jag har även inkluderat private equity-exits i bismark-färgen . (Bismark är rättnamnet för den blå/gröna/gråa färgen... Jag var tvungen att leta upp den).

Anmärkningsvärda poäng

- Säsongsvariationer – Vi ser nästan alltid en säsongsbunden uppgång med erbjudanden som stänger i december (trevlig helg?), förmodligen i en galen bråttom för att slå årsskiftet. Du kan se detta i topparna vid årsskiftet i diagrammet ovan.

- 2012 – Den största ökningen i slutet av 2012 var skattestrategidriven. Detta visar i vilken utsträckning ändringar i skattelagstiftningen kan påverka branschen.

- Q4-2019 – Affärsflödet var betydligt lägre under fjärde kvartalet 2019, före covid. Detta är med största sannolikhet relaterat till marknadens skitighet, med start i september 2019, och en direkt konsekvens av Feds agerande. Fed började avveckla några av sina hypotekssäkrade säkerhetspositioner som den förvärvade under 2009 – 2014. När Fed började sälja, skulle (eller kunde) inte marknaden få i sig det. Det var helt enkelt för mycket på säljsidan. När marknaden började vackla (med början på repomarknaden) vände Fed omedelbart kursen och började köpa tillbaka vad den just sålt. När Fed pumpade in avsevärda pengar på marknaden tog aktiemarknaden verkligen fart (tidigt 2020, före covid). Du kan läsa mer om Federal Reserves agerande under den här tidsperioden på min personliga blogg... men huvudpoängen är att private equity-bolag minskade sina förvärv av nya portföljbolag avsevärt i slutet av 2019. Jag tror att de tillsammans kände att vattnet framför kunde vara turbulent, om inte tumultartad.

- 2020 – Även om transaktionsflödet tog fart lite under Q4-2020, i förhållande till den stora "pausen" under Q2 &Q3, närmade det sig inte normala nivåer av transaktionsaktivitet på förvärvssidan. Det är dock värt att notera att private equity-exits närmade sig normala historiska nivåer. Är det så att private equity-bolagen minskade riskerna och kollektivt gick över till kontanter i slutet av 2020? Kanske går branschen kring osäkerheten 2021 och väntar på att se var dammet lägger sig innan de återupptar förvärven i full gång. Det är verkligen inte för att PE-företagen saknar pengar att investera. Det finns fortfarande ett överskott av kapital att distribuera... bara inte nu... eller åtminstone inte ännu.