När vi pratar om hedging är det vi egentligen pratar om en parhandel, där vi longerar en tillgång och shortar en annan. Vi säkrar för att dra fördel av flera nyckelaspekter av Treasury-terminer. Det viktigaste är den fördel vi får genom att eliminera den riktade aspekten av priset (minimerar risken) och istället fokusera på avkastningsriktningen. Detta är viktigt eftersom prisfluktuationerna är mycket svåra att handla, men avkastningsriktningen är enkel på grund av Federal Reserves långsamma penningpolitik.

Problemet vi står inför som handlare är hur man isolerar avkastningen från priset på de individuella terminskontrakten. Sättet vi gör det är genom att omvandla dollarvärdet på finansinstrumentet till avkastningen. Detta kallas DV01, eller dollarvärde för en baspunkt (avkastning). Så, genom att beräkna DV01 för varje sida av häcken, kan vi sedan dividera den ena med den andra för att få ett förhållande, och detta förhållande kommer att representera den relativa storleken på varje sida av handeln, och vi kan avrunda det talet för att ge oss förhållandet mellan kontrakt på båda sidor av handeln.

Denna process kräver en formel, som är snyggt representerad som en Excel-formel, vilket gör det superenkelt att beräkna DV01, och därmed förhållandet vi letar efter. Detta förhållande förändras över tiden beroende på priset och avkastningen på statskassan. Så med jämna mellanrum måste vi kontrollera detta förhållande för att uppdatera positionsstorlekarna vi tar med affärer, för att se till att vi handlar med förändringar i avkastning och inte pris.

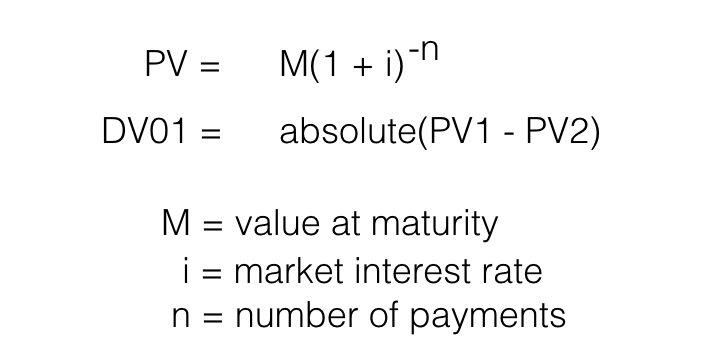

Här är ett diagram som visar det icke-linjära omvända förhållandet mellan priset på en obligation och avkastning. När priset på en obligation sjunker, går avkastningen upp på ett accelererat sätt, när priset på en obligation går upp, går avkastningen ner på ett bromsat sätt. Denna form skapar en situation som kallas konvexitet, vilket hänvisar till kurvans form. Tangentlinjen är en approximation av priset vid förfall, kallad varaktighet.

Det finns två välkända sätt att beräkna DV01 för ett statsobligation (växel, seddel eller obligation). Den första är att mäta priskänslighet över en liten inkrementell förändring i värdepapperets avkastning. Det andra sättet är att använda statspappers modifierade varaktighet. Durationsmetoden kan vara komplicerad, så vi kommer att fokusera på avkastningskänslighetsmetoden, som är relativt enkel.

Avkastningskänslighetsmetoden åstadkoms genom att hitta skillnaden mellan två absoluta priser på samma treasury-instrument över en förändring i avkastningen på en baspunkt (bp). Här är formeln:

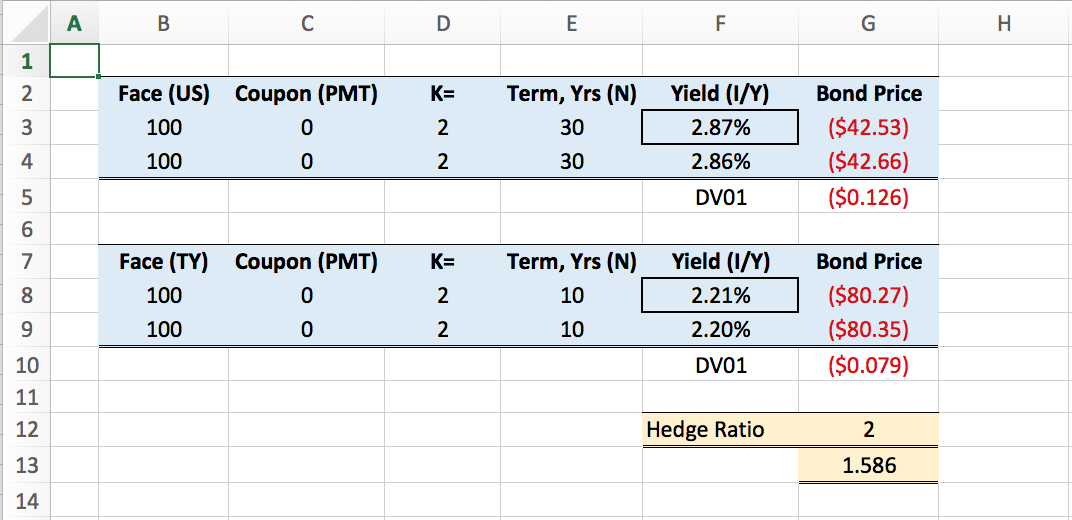

Med hjälp av Excels PV-funktion kan vi skapa ett relativt enkelt verktyg för att beräkna DV01 för båda sidor av parhandeln. Allt du behöver göra är att mata in den aktuella avkastningen för respektive finansinstrument. Nedan finns ett blad som beräknar säkringsgraden för handeln med obligationer över obligationer (NoB). Om du är intresserad av att skaffa detta Excel-ark, kontakta mig så delar jag det med dig.

Säkringskvoten avrundas uppåt, så den korrekta säkringen av den 10-åriga noteringen kontra den 30-åriga obligationen är 2 till 1. Så att använda detta förhållande i din handelsanalys tar bort risken för handel med icke-linjära prisrörelser och istället för handel skillnader i avkastning. Om du är intresserad av att lära dig mer om att handla med avkastningskurvan erbjuder jag en kurs och mentorprogram under fliken Lär dig