Värdeaktier undviks nuförtiden och fler flockas till högtflygande tillväxtaktier.

Man vet faktiskt inte hur länge värdeaktier skulle förbli underpresterade. Det är därför viktigt att vara kräsen vilka värdeaktier som ska inkluderas i din portfölj om man fortsätter att följa denna strategi.

Ett sätt är att välja en värdeaktie med en möjlig katalysator som händer i framtiden. Ett uppenbart spel skulle innebära en satsning på den återhämtning som vaccinet medför.

Även om några av er skulle tänka på reserelaterade aktier, vill jag dela om en annan möjlighet i en arbetsplatsoperatör – Centurion (SGX:OU8).

Majoriteten av fallen av Covid-19 i Singapore inträffade i arbetarnas sovsal och Centurion, som är den största operatören i Singapore, var kärnan i den nationella frågan. Vi täckte historien här och hur lönsam arbetarnas studenthem är.

Nej, sovsalar försvinner inte. Svaret från regeringen var mycket talande – myndigheterna går in för att säkerställa en bättre livsmiljö för arbetarna genom att skärpa bestämmelser som minimilevnad och socialt utrymme. De avsätter också fler platser för att bygga nya sovsalar för att minska antalet anställda som vistas i sovsalarna. En del av dessa nya sovsalar skulle utvecklas av JTC men regeringen kommer inte att driva dessa sovsalar, istället har de lagt ut projekten till privata operatörer.

Det finns cirka 293 000 utländska arbetare i byggbranschen och de flesta av dem bor i dessa sovsalar. Vi behöver dem för att bygga vår infrastruktur (inklusive deras egna sovsalar) och vi måste hysa dem också. Därför har arbetarnas operatörer fortfarande en nyckelroll att spela. Faktum är att det är ännu viktigare efter de många fallen i sovsalarna.

Den 2 september 2020 tillkännagav Centurion att de har vunnit anbudet om att driva 4 extra arbetssalar bestående av 6 400 bäddar. Detta ökade Centurions portfölj i Singapore med 22,9 %.

Den 18 november 2020 meddelade Centurion att de har säkrat ett hyresavtal för att driva en sovsal med 5 000 bäddar i Petaling Jaya, Selangor i 21 år.

Därför ser jag att verksamheten går bättre än väntat och inte påverkas särskilt mycket av Covid-19.

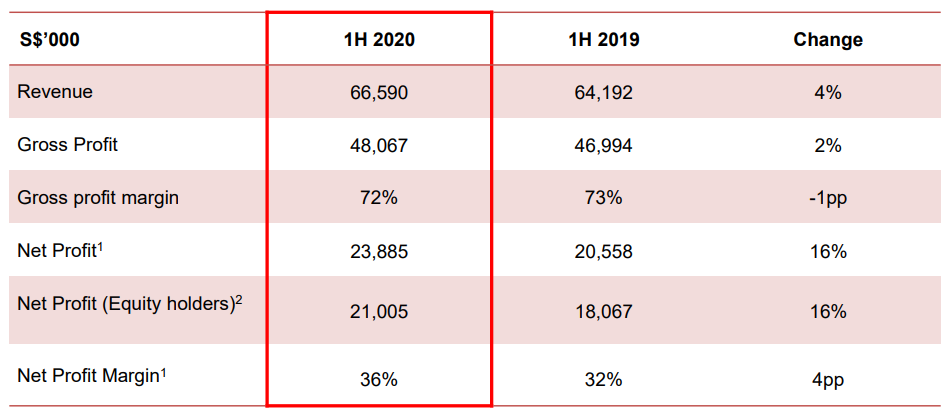

Centurion lyckades öka sina intäkter och vinster med 4% respektive 16%.

Men Centurion förklarade att företaget noterade lägre intäkter under 2Q2020 på grund av Covid-19:

Dessa siffror är inte stora och dessutom mildrades de av

Katalysatorn kan bli bättre ekonomiska resultat under andra halvåret och investerare börjar se att affärskvaliteten inte motiverar den billiga aktiekursen den handlas till.

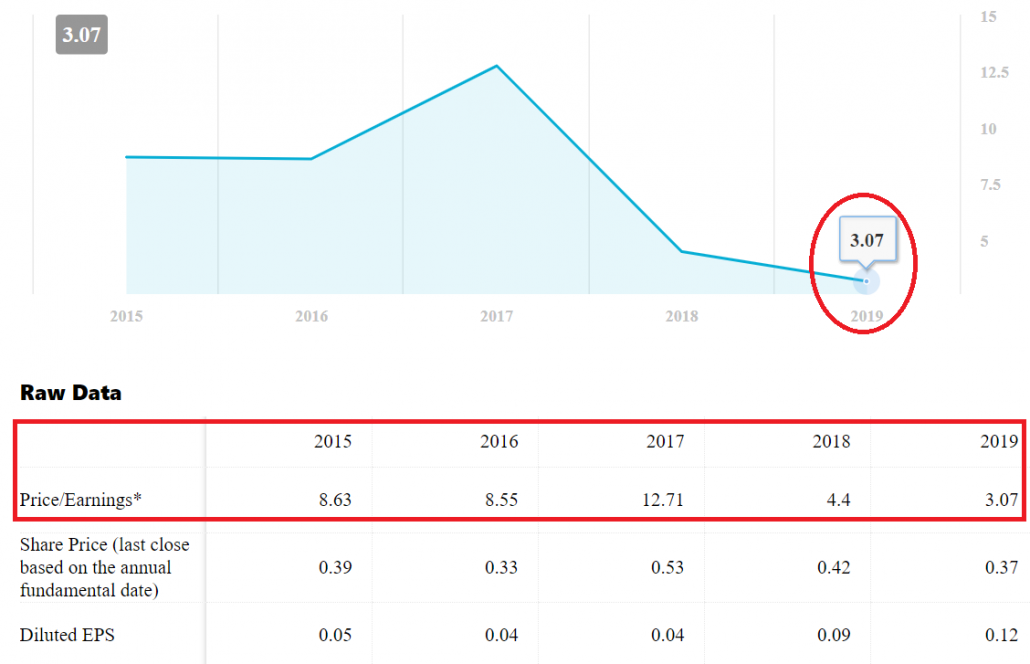

Centurion handlas till ett historiskt lågt P/E på 3, den lägsta nivån på de senaste 5 åren. Nedan är diagrammet från vår Dr Wealth-app. Intäkterna har ökat med 16 % under 1H2020 och därför skulle den efterföljande tolvmånaders P/E-talet till och med vara lägre än 3.

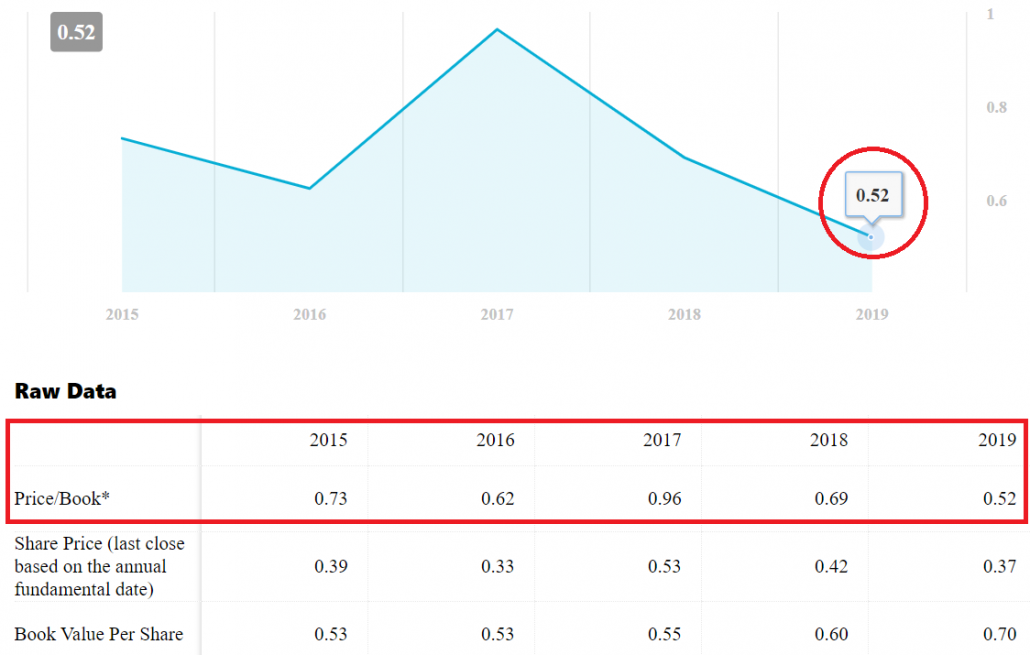

De underliggande tillgångarna är till övervägande del fastigheter och därför är förhållandet pris/bokfört värde ett relevant mått att använda.

Centurion handlas för närvarande på P/B på 0,5, den lägsta nivån på de senaste 5 åren. P/B-diagram här.

Ledningen har beslutat att inte lämna någon interimsutdelning för detta räkenskapsår.

Kong Chee Min, VD för Centurion sa, "vi söker våra aktieägares förståelse och fortsatta stöd under dessa utmanande tider, eftersom vi agerar försiktigt för att hantera kassaflödet med tanke på de osäkerheter på kort och medellång sikt som följer av covid- 19 pandemi. På lång sikt förblir vi säkra på grunderna i vår verksamhet och motståndskraften hos våra strategiska tillgångsklasser. "

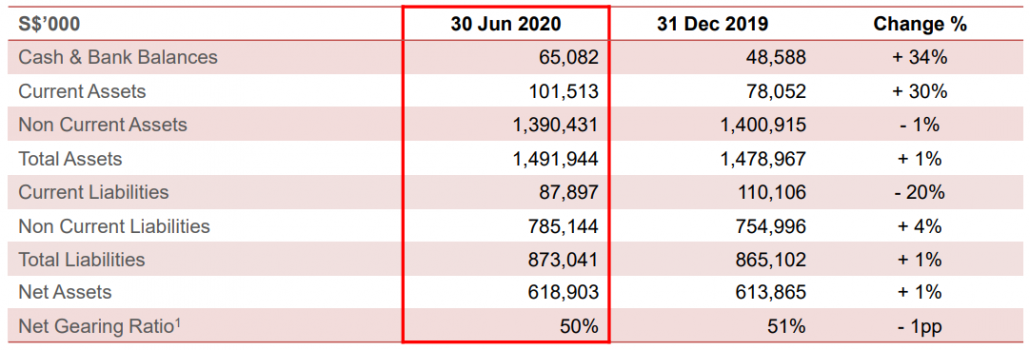

Men jag tycker att Centurion är mer än ok med tanke på mängden kontanter i sin balansräkning – 65 miljoner dollar i kontanter, en ökning med 34 % från 49 miljoner dollar för sex månader sedan.

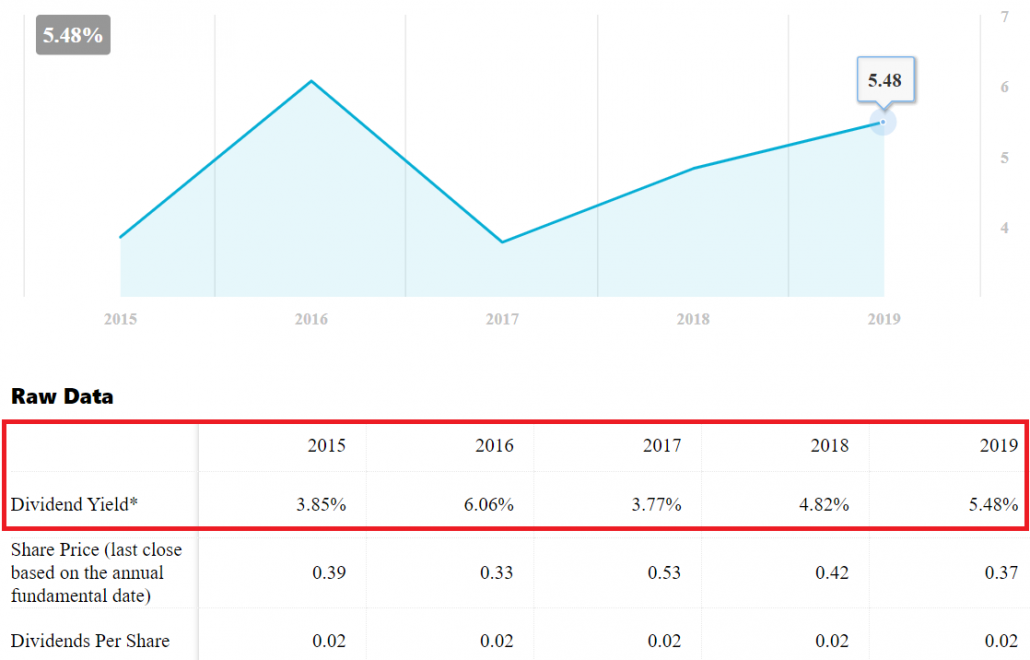

Det finns en möjlighet att en högre utdelning kan ske när räkenskapsåret slutar och om ledningen blir mer optimistisk om utsikterna.

Om så är fallet, kan direktavkastningen gå tillbaka till intervallet 5 % – Centurion direktavkastning har varit attraktiv historiskt.

Skuldsättningen för REITs var begränsad till 45 % och är nu tillfälligt höjd till 50 %. Centurion ligger precis i den högsta änden med 50 % utväxling. Det kan göra vissa investerare obekväma.

Dessutom har det skulder på 88 miljoner dollar som förfaller inom ett år. Sannolikt skulle lånen på 32 miljoner dollar rullas över med nya skulder – låna mer och dra tillbaka de gamla skulderna.

Fördelen är att räntan för närvarande är mycket låg och Centurion har fastigheter för att säkra dessa lån. En räntehöjning är möjlig men inte trolig, med tanke på att centralbanker runt om i världen fortfarande är mer intresserade av att få fart på ekonomin och hålla företag flytande.

En annan möjlighet är att Centurion kanske inte kan generera tillräckligt med kassaflöde från sina sovsalar och en lägre värdering av dess fastigheter kan inträffa. Det kan utlösa skuldförbindelser och tvinga Centurion att betala tillbaka skulden i förtid. Utestängning är osannolik eftersom dessa arbetsplatser måste fortsätta att fungera för vår nations intresse. Kanske är en tvångsförsäljning till en annan operatör mer sannolikt.

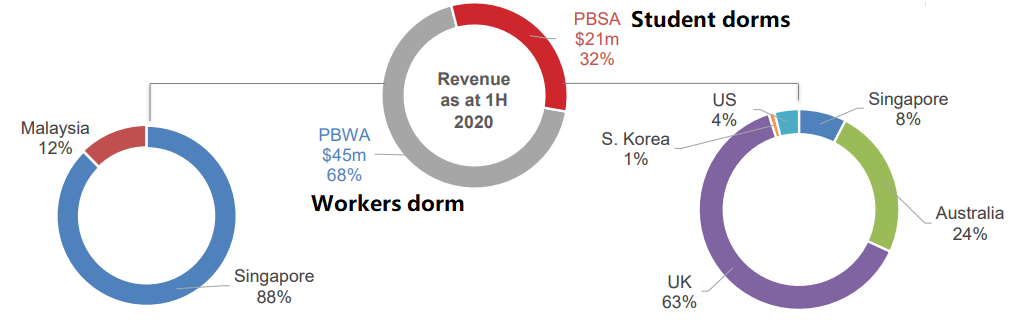

Centurion har inte bara arbetarnas studenthem – det erbjuder studentboende i Storbritannien, Australien, Singapore, USA och Sydkorea. Covid-19 påverkade alla dessa länder (en del mer än de andra ) och studenter studerar till stor del på distans. De kanske inte ens återvänder till universiteten i slutet av dagen och studentbostäderna kan se fler uppsägningar och osäkra fordringar.

Den räddande nåden är att Centurion fick det mesta av sina intäkter från arbetarhem (68%). Studentboendet bidrog med ungefär en tredjedel av Centurions intäkter. Att förlora hälften av intäkterna i detta segment kommer inte att vara världens undergång för Centurion, men det är smärtsamt nog att känna nedgången i intäkter, vinster och värdering.

Centurion var indragen i Covid-19-utbrottet i arbetarnas sovsalar. Men det påverkade inte dess verksamhet så mycket eftersom det har levererat högre intäkter och vinster i sina resultat för 1H2020. Å andra sidan har aktiekursen straffats och har ännu inte återhämtat sig överlägset. Det handlas till PE 3 och PB 0,5, mycket lågt jämfört med dess historiska intervall.

Det är dock inte utan risker. Den första risken är dess höga skuldnivåer – det vore bra så länge verksamheten fortsätter att generera det kassaflöde som krävs för att betala tillbaka lånen och för att upprätthålla värderingen av fastigheterna. Annars kan en standard inträffa. Den andra risken är dess studentboende som skulle drabbas värre än arbetarhemmen – utländska studenter kanske inte kommer tillbaka för studier och kan se fler uppsägningar i framtiden.

Jag tror att Centurion är undervärderat och att det finns en möjlig katalysator inom en snar framtid – investerare inser att Covid-19-situationen inte är lika påverkande för Centurions verksamhet och ett vaccin skulle kunna ge lite uppmärksamhet åt dessa nedslagna aktier. Centurion lider av ett negativt intryck men den underliggande verksamheten förblev stark.

Upplysning:Jag har en tjänst i Centurion. Detta är inte en uppmaning att handla utan för att dela med dig av mina tankar om denna aktie.

Vilka är fördelarna med Walmart?

Är Gig Workers en match för ditt småföretag?

Vilka är de största myterna om investeringar?

Vilken del av marknadscykeln befinner vi oss i?

Varför är vi kvantamentella investerare?

Lär dig varför investerare noga tittar på dessa 20 företag

Är företagsskulder och personliga skulder samma sak?

Att skapa en nisch i möbelbranschen