Ansvarsfriskrivning och avslöjande: Den här artikeln representerar mina åsikter och åsikter. Detta är inte en uppmaning att investera . Du är ansvarig för dina egna pengar. Varken jag eller någon del av Dr Wealths medarbetare kommer att vara ansvariga för förlusten av ditt kapital. Jag uppmanar dig starkt att förbli objektiv och känslomässigt död samtidigt som du identifierar möjligheter att köpa den ökända dollarn för femtio cent.

Aktuella handelskrigsspänningar, oljekonflikterna i Mellanöstern, Hongkongs protester, såväl som osäkerheten kring Brexit har skapat en tornado av rädsla och osäkerhet.

Det här är bra.

Det är i tider av kris, dåliga nyheter och lågkonjunkturer när investerare bäst kan jaga bra företag till otroliga priser. Detta är särskilt fallet när verksamheten du undersöker har varit i nyheterna nyligen av alla felaktiga skäl. Dåliga nyheter skadar i sin tur aktiekurserna, vilket gör den underliggande verksamheten till en investeringskandidat när den tidigare kan ha varit överprissatt.

Facebook har nyligen också varit i nyheterna – och av fel anledningar.

Huruvida ovanstående nyheter är sanna eller inte är inget som oroar mig alltför mycket. Det jag bryr mig om är att nyheterna är negativa och att de inte förstör verksamhetens framtida potential – och som framgår senare inte har det.

Men de negativa nyheterna har skickat Facebooks pris ned från 204,66 USD till dess nuvarande 189,02 USD. Dessutom har Mark Zuckerberg, tillsammans med sin ekonomichef David Wehner, lagt ut officiella varningar om hur de skulle behöva ägna affärsdollar för att implementera checks and balances...mot sig själva. Du kan komma åt Mark Zuckerbergs Facebook-inlägg om det här.

Allt detta lämnar en viktig fråga:Är Facebook undervärderat? Och i så fall, med hur mycket?

Att ta reda på hur mycket det är värt i framtiden kommer att låta oss veta vår sannolika avkastning eftersom hur mycket vi betalar nu är en känd kvantitet (som i skrivande stund handlas Facebook till 33 gånger priset i förhållande till vinsten, till 194,21 USD, sparkar jag mig själv ofta för att jag inte har köpt in mig under perioden 140 USD samtidigt som jag ganska fast förstått grunderna i verksamheten som driver denna artikel idag ).

Låt oss prata detaljer.

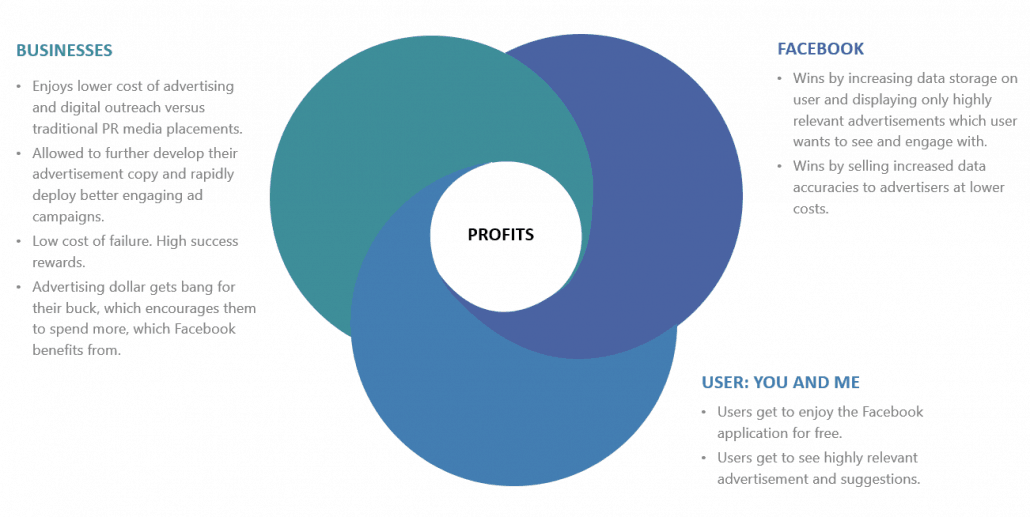

Facebook får vinster i tre huvudsteg.

Facebook kommer med all sannolikhet att fortsätta bygga, utveckla och förbättra sina sociala applikationer Facebook, Instagram och Whatsapp, som totalt har 2,7 miljarder användare.

Designproffs kommer att vara bekanta med begrepp som "Hook ” och ”Kliftighet ” samt ”Integration ”. Grunden för sådana designkoncept är att applikationen är designad från grunden för att vara något folk inte vill vara utan. Facebook gör detta och möjliggör en "känsla av anslutning ” mellan dig och dina vänner, familj och kollegor.

När användaren är ansluten till att förbli "ansluten ”, uppmuntras användare att hålla kontakten, vanligtvis via ett belöningssystem med gilla-markeringar, delningar, kommentarer och andra "svar" som är tillgängliga för ditt inlägg. Detta är utöver det faktum att människor kan använda facebook på flera olika sätt, inklusive men inte begränsat till:

Allt eftersom fler och fler människor använder Facebook, engagerar sig genom gilla-markeringar, ogillar, arga emojis, delning av innehåll via google och publicerar originalinnehåll, samlar Facebook in mer data.

Dess algoritm förfinas ständigt för att se och anpassa sig efter vad användaren gillar, vill använda, vill engagera sig i och vill se mer av.

Detta är ganska betydelsefullt om du överväger det.

Facebook har effektivt förvandlat dig till en produkt som förbättrar sig själv.

Du hjälper dem att generera intäkter, rikta in dig bättre med annonser och genom att berätta för dem vad du gillar/ogillar.

Hur många företag kan hävda att de har den typen av makt över sina konsumenter/intäktsgenererande?

Det finns få om några företag som kan göra detta förutom Facebook själv. Den enda som kommer att tänka på hittills är WeChat, som ägs och drivs av Tencent, en aktie som min kollega Khinwai för närvarande är ägd i.

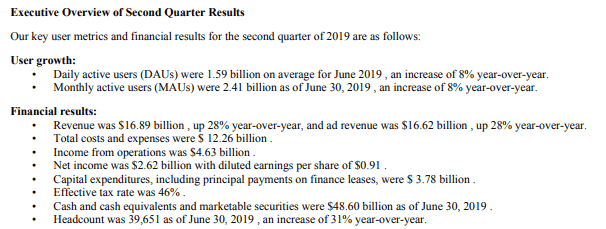

Facebook har i juni 2019 2,41 miljarder aktiva användare per månad.

Vad gör du när du har en enorm plattform med människor som ständigt kurerar sina flöden åt dig?

Du tjänar pengar på den enorma mängd uppmärksamhet, ögonglober och exponering som ett företag kan locka till sig genom att annonsera för dessa människor. Facebooks algoritm förfinar detta ytterligare genom att bara presentera de mest relevanta annonserna för sina konsumenter.

Med andra ord, vare sig genom design eller av en slump, har Facebook lyckats hitta ett sätt för alla tre parter i konsumentkedjan att vinna.

Du måste förstå att eftersom Facebook kan skapa sådana win-win-scenarier, kommer det att upprepade gånger kunna dra in fler användare, fler affärer, mer data och fortsätta den eviga goda tillväxtcykeln.

Facebook är också ett utmärkt exempel på vad vi kallar den "positiva nätverkseffekten", en av de mest kraftfulla hållbara konkurrensfördelarna ett företag kan ha.

En positiv nätverkseffekt är i grunden när mer användning av produkten av en användare ökar produktens värde för andra användare (och ibland alla användare).

Ju mer du använder en produkt, desto större blir produkten. Detta är samma för alla användare. Ju fler användare det finns, desto bättre blir produkten. Om det låter oövervinnerligt och allsmäktigt, är det för att det är det.

Det finns få feltillstånd för en affärsmodell med nätverkseffekt när den väl har fått tillräcklig skala och massa utanför total nätverkskollaps.

Om du fortfarande undrar varför Facebook köpte Whatsapp och Instagram, kan du sluta undra varför.

Att köpa företag kostar dock mycket pengar. Whatsapp kostade Facebook hela 19 miljarder dollar. Instagram hade inga intäkter och ändå kostade Facebook 1 miljard dollar att förvärva. Alla affärsstyrkor/konkurrensfördelar i världen spelar ingen roll om företaget är en dåligt skött finansiell röra som Hyflux var.

Så hur är Facebooks finansiella ställning?

Några snabba siffror som hjälper oss att förstå exakt hur stark Facebook är:

Sammantaget är företaget ganska robust och isolerat mot ekonomiska problem. Uppenbarligen gäller detta antagande bara så länge som Facebooks ledning inte försöker ekonomiskt tvivelaktiga manövrar som Hyflux gjorde.

På kort sikt förväntar jag mig att tillsynen från amerikanska myndigheter äter på vinstmarginalerna medan amerikanska omval bidrar till en dämpning mot Facebooks rapporterade vinst. Under 2018 var ungefär 20 % av alla politiska reklamutgifter på sociala medieplattformar som Facebook och Google. Uppskattningsvis 10 miljarder dollar kommer att spenderas i det kommande valet, dubbelt så mycket som 2016-2018 års valomgång. Enligt dessa uppskattningar kommer Facebooks intäkter sannolikt att se en kortsiktig ökning på nära 3%.

Är detta tillräckligt för att kompensera för stigande investeringskostnader och driftskostnader plus de nödvändiga utgifterna för att "reglera sig själva?" Svaret kommer med tiden.

Vad jag känner mig säker på är att förutsatt att inga större störningar inträffar, förblir Facebook ekonomiskt robust och kan fungera.

I alla investeringsresultat ser den presumtiva investeraren efter att köpa den ökända dollarn för mindre än en dollar. Någon sa en gång att när du köper en aktie är den antingen värd mer än vad du betalade för den eller inte. Det är ett fantastiskt ordspråk som aldrig har lämnat mitt huvud sedan i investeringsarenan.

Frågan är då hur mycket av en landningsbana har Facebook kvar att växa?

Facebooks tillväxtbana kommer att avgöra dess framtida värde. Och skillnaden mellan vad jag betalar nu och vad jag betalar i framtiden blir min avkastning. Naturligtvis måste vi ta en välgrundad gissning om företagets framtid.

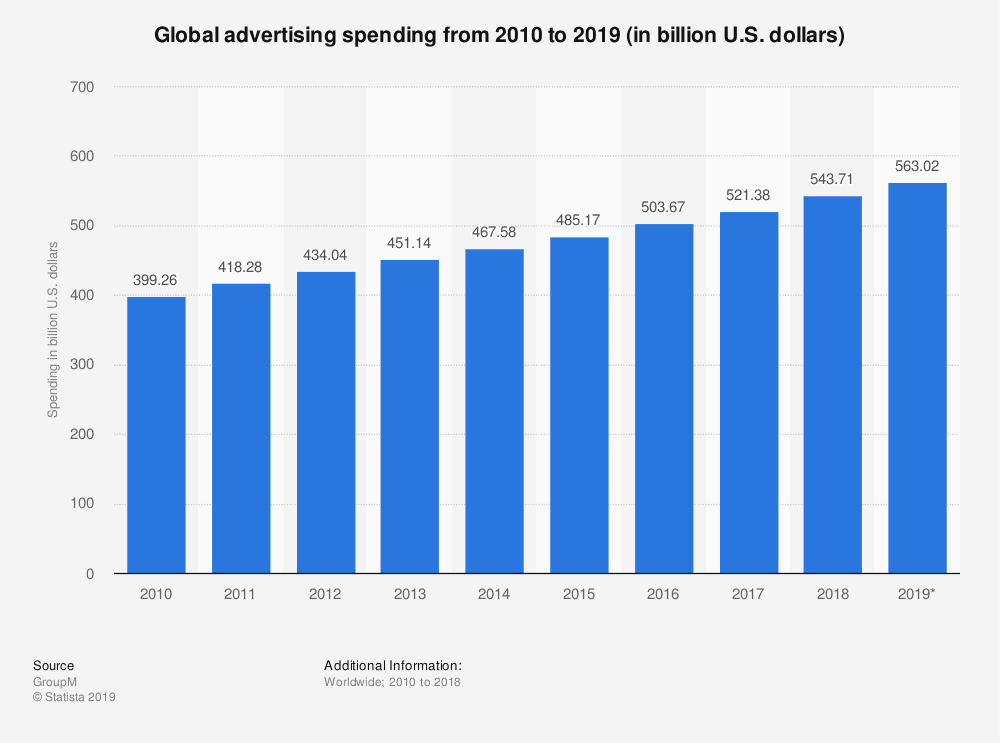

Facebook får för närvarande nästan 92 % av sina intäkter via reklam. Låt oss ta en titt.

Baserat på nuvarande siffror har Facebook bara 10% av de globala annonsutgifterna.

Observera att vissa experter anser att de totala annonsutgifterna faktiskt är närmare en biljon dollar tack vare en viss mängd reklamutrymme just nu som inte anses vara digital, såsom skyltar etc. Cetera.

I en allt mer digital tidsålder, där digitala annonser överträffar sina gamla motsvarigheter när det gäller avkastning på investeringar, kommer fler och fler reklampengar att strömma till digitala annonsutgifter, vilket innebär att inte bara Facebook har bara en liten bit av kakan, det är håller i en liten bit av en växande paj.

Mer, Facebooks användarbas har inte riktigt avtagit i tillväxten. Inte heller deras dagliga aktiva användarbas eller deras intäkter.

Observera att siffrorna ovan, nästan vad jag kan säga, inte inkluderar Instagrams siffror eller tillväxt, allt detta är enbart baserat på Facebooks plattform, vilket är ganska galet.

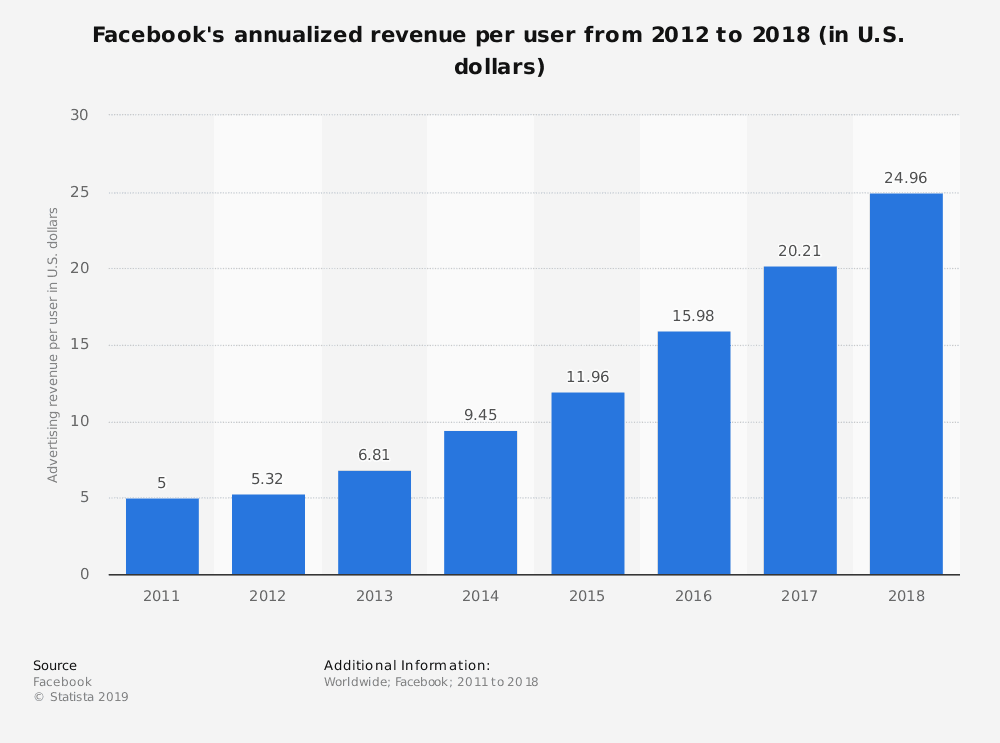

Facebooks genomsnittliga intäkter per användare har också vuxit trots att dess grupp av användare växte dramatiskt.

Med tanke på den ganska stora marknadsmöjligheten som finns, skulle jag säga att Facebook är kapabel till mycket mer tillväxt när det gäller användaradoption, och dess reklamintäkter tillsammans med det.

Facebooks nuvarande marknadsandel jämfört med världens globala reklamutgifter är knappt en droppe på 5 %. När världen blickar framåt, eftersom världen påskyndar digitaliseringen och mobilanvändningen, förväntar jag mig att Facebook kommer att ta betydande marknadsandelar i biljonsindustrin på grund av dess förmåga att leverera högre avkastning på reklamdollar.

Observera att jag hittills inte ens har täckt intäktsgenereringsmöjligheterna för Whatsapp, Instagram och Facebook Dating.

Så finns det potential för företaget att växa sig mycket större? Utgår man från både kvantitativa och kvalitativa faktorer, ja. Det är socialt

På kort sikt förväntar jag mig att priserna kommer att sänkas något, men inte för mycket (för er som tar tid där ute). Facebook har massor av utrymme att växa och resurserna för att göra det.

Vad Facebook behöver är tid att mogna och rätt vägledning för att styra det, vilket Mark Zuckerberg och Sheryl Sandberg har visat sig kunna baserat på sina beslut hittills.

De bytte tidigt till mobil-först-plattformen, de köpte WhatsApp och Instagram, försökte köpa Snapchat, tillät bilder och inte bara text, och ledningen har i princip definierat framsynthet på kort sikt.

Jag förutser att endast sälja Facebook om och endast om det finns en verklig och hållbar risk för Facebooks förmåga att attrahera nya användare och behålla aktiva användare eftersom Facebooks användarbas fungerar som företagets inkörsport till 1) annonsintäkter, 2) skapande av innehåll och 3) bred vallgrav via nätverkseffekt, allt på samma gång – oavsett vad Whatsapp, Instagram och OculusVR kan tjäna pengar på.

Sammantaget är ett domedagsscenario som händer med Facebook osannolikt med tanke på Facebooks klibbighet, användbarhet och vardagslivsintegration, även om förändrade politiska och företagsklimat kan få vad som helst att hända och jag är alltid skeptisk till att göra förutsägelser.

Bortsett från ett sådant domedagsscenario är jag kvar länge på Facebook och dess förmåga att generera överlägsen avkastning så länge som;

Jag har i det här fallet försökt presentera ett brett spektrum uppifrån och ned på Facebook som ett företag.

I slutändan, under decennierna Framöver, om Facebook skulle manövrera korrekt, tror jag att det kan vara en aktie på $300 – $1 000. Är dess nuvarande pris på 189 $ rättvist då? Det är för mig. Jag betalar nästan cent på dollarn genom att köpa in mig just nu.

Varje gång innan jag investerar, försöker jag att kriga spelscenarier där ett företag kan läggas ner eller lämnas praktiskt taget död. Poängen med en sådan övning är uppenbar – att se möjligheter till dödlighet för mitt investeringskapital.

Med det i åtanke har jag kommit på olika möjligheter där jag möter maximala förluster. Här är de möjliga scenarierna:

Finns det något sätt att förhindra att detta påverkar min investering? Ja.

Optioner kan fungera som en försäkring om jag väljer att använda dem (och jag kommer troligen att göra det), även om jag självklart måste titta på premien jag betalar eftersom det kan tära på min avkastning. Det kommer att bli svårt att förbli debetpositiv, men skulle det otänkbara hända kommer jag att bli mycket gladare över att inte bara kunna skydda min investering utan dra nytta av Facebooks aktiekurser.

Jag hoppas att detta har varit informativt.