Covid-19-situationen har drabbat flygindustrin riktigt hårt och i synnerhet flygbolagen, eftersom de är en välkapitaliserad verksamhet som behöver konstant kassaflöde för att finansiera sina driftskostnader, capex och fasta kostnader.

I scenariot där de måste skära ner kapaciteten som där vi är i den här situationen nu, kanske företaget kan "spara" på sina driftskostnader eftersom de inte behöver ta på sig avgifter som hantering och markavgifter som är relaterade till driften. företag.

Men de måste fortsätta att betala för parkeringsavgifter till flygplatsen, avgifter samt fasta kostnader som löner och hyra som kommer att fortsätta att blöda verksamheten.

Jag har kört en simulering där den vänstra sidan visar deras senaste Q3-resultat för året som slutade den 31 december 2019, medan den mellersta delen speglar hur situationen är idag.

På höger sida har jag redovisat rörelser som är relaterade till kassaflöde, så saker som avskrivning tas ur sitt sammanhang eftersom de är icke-kassaflödesrelaterade poster.

Den mellersta delen speglar det nuvarande scenariot vi har idag.

Till exempel ser topplinjen en kapacitetsminskning på 95 % som tillkännagavs för bara några dagar sedan eftersom Singapore är i en semi-lockdown-situation. Följaktligen har jag justerat detsamma för driftskostnader relaterade som bränsle, måltider ombord och hanteringsavgifter.

För personalkostnader har jag använt en klippning på 20 % över lönelistan medan jag för andra fasta kostnader har klippt med 50 %.

Den resulterande förlusten från denna simulering är negativa $(1 998 miljoner) för kvartalet. Om vi dividerar detta med månader, innebär det en nettoförlust på $(666m)/månad.

Vad detta betyder ur kassaflödessynpunkt är att om situationen skulle råda, så förbränner företaget cirka 1 461 miljoner dollar i kontanter varje kvartal, eller 487 miljoner dollar varje månad.

Nu kan det här se okej ut om du har en god ställning när det gäller din balansräkning, men låt oss se vad de har idag.

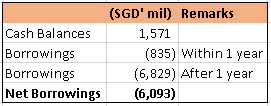

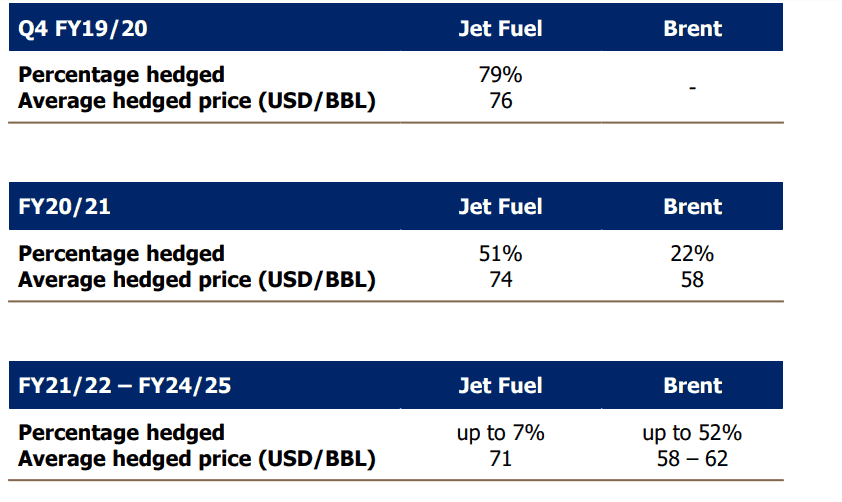

Företagets balansräkning är i otryggt skick genom att bara ha 1,5 miljarder USD i kontanter samtidigt som de har lån som var nästan fyra gånger så stora som kontanter.

Av dessa lån hör 3,75 miljarder USD till obligationsemissionen som de gjorde under åren medan resten av 2,35 miljarder USD var banklån.

Obligationernas räntor varierade mellan 3,03 % och 3,75 % per år och de måste fortsätta att betala obligationsräntor kvartalsvis uppgående till cirka 40 miljoner dollar varje kvartal till obligationsinnehavarna. Underlåtenhet att leverera och betala i tid kommer att vara ödesdigert för deras kreditvärdighet.

Vad som är mer oroande är att företaget har en obligation på 500 miljoner dollar som förfaller i juli 2020 i år, vilket är bara 3 månader bort. Nästa samtal förfaller i april 2021 och uppgår till ett mindre belopp på 200 miljoner USD.

Under normala omständigheter kan de helt enkelt bara ge ut nya obligationer till allmänheten och refinansiera den som håller på att förfalla (sparka burken på vägen).

Men under dagens scenario är det osannolikt att det kommer att vara möjligt.

Om vi tittar på den nuvarande obligationen som finns på marknaden med 3,03% förfaller 2024, handlas obligationen för närvarande under pari på 86 cent. För alla obligationer som handlas under pari, signalerar det en trovärdighet för fortsatt drift, särskilt i en hårt drabbad situation som denna idag.

Det andra sättet är att förlänga sin kreditfacilitet med bankerna som är villiga att låna ut dem ytterligare för att överbrygga detta kassaflöde. Men det finns en ringeffekt till detta – de lägre intäkterna skulle leda till lägre kreditbetyg, högre upplåningsränta och begränsa mängden lån till säkerheter.

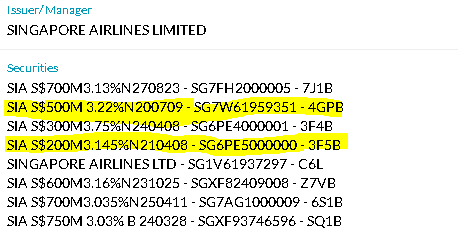

Detta kommer att förvärras när de rapporterar FY2020-siffror eftersom de skulle behöva boka in en bränslesäkringsförlust på nästan $2,5 miljarder. Detta kommer att pressa ned deras NAV med ytterligare 2 USD per aktie, utöver en förlust under fjärde kvartalet.

Enkelt uttryckt är NAV du ser i Q3 inte en återspegling av vad deras nav kommer att vara om tre månader från nu. Vi ser ett NAV per aktie som är närmare $6.

Jag kämpade för att förstå när någon köpte en aktie och de resonerade att företaget är för stort för att misslyckas på grund av ett starkt stöd.

Jag tror inte att de flesta verkligen förstår konsekvenserna.

Du förstår, när ett företag är för stort för att gå i konkurs, kommer det vanligtvis att ske ingripanden eller räddningsaktioner i form av "kontantbidrag". Men regeringen brukar inte aktivera dessa kontanta bidrag enbart genom att ge kontanter till dessa företag eftersom dessa reserver också är vår nations skattebetalares pengar i slutet av dagen.

Det är mer sannolikt att bolaget skulle utfärda ett rättighetsköp, vilket i det här fallet Temasek, som är den största aktieägaren i bolaget, kommer att pumpa in mer kontanter i utbyte mot högre aktieemissioner. Detta kommer att vara rättvist för både de befintliga aktieägarna såväl som alla andra människor som inte har några andelar i branschen eftersom ingen kommer att spädas ut. Befintlig aktieägare kan välja att teckna för att inte bli utspädd medan vi andra kommer att vara glada över att Temasek tar en större andel i bolaget.

Om det är sant, kommer vi sannolikt att se SIA utfärda ett aktieköp om max 1 eller 2 månader från idag eftersom deras nuvarande kassasaldo inte kan hålla sina kostnader i mer än 3 månader i rad .

Aktieemissionen måste vara attraktiv för att locka befintliga aktieägare att delta. Det innebär att rättigheterna kommer att ges ut med en enorm rabatt till moderaktierna som handlas på marknaden.

Ur ett likviditetsperspektiv hade vi DBS som skaffade kapital på djupet av GFC genom att utfärda en företrädesemission för att samla in 4 miljarder USD. Och vi pratar om att banker gör det där de skulle ha en stark CET-kvot (ok, stresstestet för CET-kvot har förbättrats efter GFC).

Om du köper idag helt enkelt för att SIA är på den lägsta nivån i 21 år och aldrig har varit så låg ens under GFC, bör du kunna dra slutsatsen hur de kommer att finansiera sina kommande utgifter med det befintliga kassaflödet som de har.

Att helt enkelt förlita sig på stark Temasek-stöd eller återgång till situationen efter covid 19 är osannolikt svaret och det är svårt att vara en hjälte under dessa tider där nästan alla branscher kämpar.

P.S:Jag har ingen lång/kort position när jag skrev men kan komma att påbörja en position inom de närmaste 48 timmarna.

Återpubliceras med tillstånd med mindre ändringar. Ursprungligt inlägg här.

Är passiv investering "värre än marxism"?

5 skäl att hamstra saltpaket i ditt skrivbord

Det här Dark Horse-verktyget kan hjälpa dig att bekämpa skulder

Jämför sparkonton och sparkonton med hög ränta för att hitta de bästa priserna. Börja med att titta på högavkastande konton här.

Bästa CRM-programvaran för småföretag