Vi är medfödda motvilliga till smärta som människor. Om vi bränner händerna på spisen lär vi oss att aldrig mer lägga händerna på spisen.

Detta är en del av anledningen till varför det är så svårt att bli en framgångsrik långsiktig investerare – över en lång tidsperiod är sannolikheten att någon förlorar pengar nästan en självklarhet. Ingen har någonsin kommit in på marknaderna och inte förlorat pengar på det.

Ett sådant problem förvärras när du tänker på hur man undervisar i en Masterclass för förtidspensionering. Pensionering innebär att förlita sig på utdelningar/obligationer på lång sikt, där pensionären nästan alltid är arbetslös vare sig han själv väljer eller av omständigheter. Detta innebär att förluster på aktiemarknaden kan uppfattas som ännu mer oroande eller smärtsamma.

Så hur säkerställer vi att eleverna kan motstå eller åtminstone mildra de negativa effekterna av att förlora pengar när det nästan är en fullständig säkerhet ju längre de stannar på marknaden?

Svaret på en sådan fråga kan hittas i den enkla tillämpningen av statistik och prestationspsykologi .

Inom Performance Psychology definieras att ha self-efficacy, ett koncept som utvecklades av psykologen Albert Bandura 1971, som att ha tro på ens förmåga att organisera och utföra handlingssättet som krävs för att uppnå givna prestationer.

Den idealiska kursdeltagaren är någon som kan organisera och genomföra en investeringsplan – efter att ha deltagit i en kurs, en person bör kunna konstruera en portfölj som så småningom kommer att kunna ta ut utdelningar inom tre månader efter att ha deltagit i lektionen.

Den största källan till självförverkligande kommer från mästerskapsupplevelser , det är här den framgångsrika upplevelsen av att utföra en uppgift leder till en positiv upplevelse som i sin tur förstärker en persons övertygelse om effektivitet som sporrar till ytterligare handling.

Tänk på första gången du cyklade, lärde dig simma eller lärde dig gå i trappan som ett litet barn. Varje gång du framgångsrikt utförde sådana åtgärder ledde till uppbyggnaden av en erfarenhet som gav dig större förtroende för att utföra framtida åtgärder.

En nybörjarinvesterare kan alltså. "nivå upp ”, om han eller hon kan få tillräckligt med positiva erfarenheter för att sporra honom att läsa och ägna mer studier åt finansmarknaderna.

Med detta i åtanke, låt oss undersöka inlärningsprocessen för en självlärd privat investerare som bestämmer sig för att testa vattnet med STI ETF . Straits Times Index Exchange Traded Fund testades i efterhand den här månaden avkastning 6,61 % med en semi-varians på 10,87 % under de senaste 10 åren.

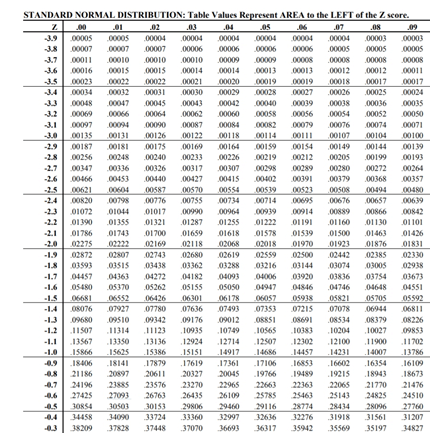

Om du kommer ihåg hur du använder en normalfördelningstabell i dina statistikklasser i gymnasieskolan, med hjälp av ett Z-poäng på -6,61 / 10,87 eller ungefär -0,61, finns det en 27,09 % chans att drabbas av en förlust under ditt första år som investerare.

Vad detta betyder är att för varje grupp av självlärande finns det en 27,09 % chans att de kan få sitt självförtroende skakat när de börjar investera.

Ett stort antal av dessa nybörjare kan sluta investera efter detta eftersom vi har utvecklats från våra förfäder med en motvilja mot förluster. Det ligger i människans natur att ge upp på aktiemarknaden efter att ha blivit bränd efter en eller två dåliga affärer.

Detta är anledningen till att en startportfölj inte har råd att övergå till marknadsavkastning. Bortfallet kan vara större än en fjärdedel av alla som provar.

Men en kunnig privatinvesterare kan göra det bättre.

Om du lär dig att använda högutdelningsavkastning blue-chips när du investerar i lokala blue-chips. Att kortlista 15 av de blue-chip-aktier som ger den högsta direktavkastningen kan ge bättre avkastning på 8,4 % med en semi-varians på 10,79 %.

Med ett Z-poäng på -8,8 / 10,79 får vi -0,82. Med hänvisning till tabellen kan vi minska sannolikheten att förlora pengar till 20,6 % Jag skulle ta den 7%-kanten av att inte förlora pengar varje dag i veckan – det finns ingen nackdel med detta. Detta är det fina med att förstå hur man ser på marknaderna statistiskt. Subjektiviteten minskar.

Detta är ett mycket bättre sätt att odla self-efficacy för nybörjarinvesterare. Den extra fördelen med att se utdelning komma in på ditt bankkonto kan också vara en höjare moral.

Nybörjarinvesterare behöver en aktieportfölj som minimerar chanserna att förlora pengar under ett visst år för att förhindra sannolikheten för att de slutar tidigt – om inte kommer de aldrig att bli framgångsrika långsiktiga investerare, och deras kursavgifter skulle ha betalats för ingenting. Vi kan trots allt inte hjälpa dem att investera.

ERM Masterclass använder en toppstrategi som testades i efterhand för att ge en avkastning på 15,58 % med en semi-varians på 8,63 % under de senaste 10 åren. Z-poängen blir därmed -1,81 (ett resultat på -15,58/8,63 ). Det betyder att dina odds att förlora pengar sjunker till 3 och en halv gånger av var 100:e gång.

Vidare ger denna modell en utdelningsavkastning på 6,37 % producerar en trevlig dopaminrush som kan motivera dig att vidta ytterligare åtgärder en gång i kvartalet.

Sammanfattningsvis är kursutformningen en multidisciplinär angelägenhet. Det yttersta syftet med kursdesign är att utveckla nybörjarinvesterares själveffektivitet så att de kan motiveras att driva sin finansiella behärskning till högre höjder.

Oddsen för att utveckla själveffektivitet begränsas dock av de statistiska egenskaperna hos en nybörjarportfölj som kommer att distribueras på marknaderna.

Självstudier och experiment är bra, men ett tillvägagångssätt som ger en nybörjarinvesterare en säkrare startportfölj kommer att ge dig mer körsträcka på din resa mot större finansiell expertis.

En bra kurs låter dig också utveckla mer självförtroende genom att ställföreträdande uppleva dina klasskamraters framgång och en instruktörs milda maning och övertalning.

Om inte annat, skulle du åtminstone ha lärt dig av att läsa den här artikeln att tabellerna du använde för att referera till i dina H2 Mathematics A-nivåprov har praktisk användning i investeringsportföljdesign.

Om du vill veta mer om masterclassen för förtidspensionering kan du göra det här.

Hur kan jag få en kopia av en check som jag satt in på min bank?

Hur man får ett bra kreditvärde och underhåller det [Den ultimata guiden]

Kevin O'Learys kryptoexponering har stigit till 10% - men han förlitar sig fortfarande på dessa 3 beprövade och sanna inkomstaktier

Keppel REIT (SGX:K71U):Förmodligen inte den bästa REIT som finns

4 saker du kan göra för att förbättra din ekonomiska kompetens