Redaktörens anmärkning:Patrick har illustrerat ett enkelt exempel här på hur du bygger ut din egen evig livränta till en ränta som är rimlig, tillräckligt säker (riskparitetsstrategin är den bäst lämpade för att skydda kapital bland alla investeringsstrategier jag känner till, och siffrorna bekräftar detta ), och tillräckligt lätt att utföra utan alltför höga kostnader. 14 år att gå i pension samtidigt som man bidrar med 1 029 USD per månad är inte direkt beskattning. Du kan läsa mer om hur vi gör här.

Pensionering är ett ämne som alla bryr sig om. Det väcker ofta blandade känslor hos människor. På den ljusa sidan ser vi fram emot friheten att göra det vi älskar eller att bara koppla av. Å andra sidan är vi oroliga om vi kan upprätthålla vår livsstil utan arbetsinkomst. Det är för att ta itu med denna oro som annuitetsprodukter kom till.

Livränta kan vara ett komplext ämne som omfattar kassaflöden, avkastningsgrad och försäkringsteknisk vetenskap.

Men målet är enkelt.

Om du köper en annuitetsprodukt från en bank eller ett försäkringsbolag kommer inkomsten från en pool av pengar som har bidragit med alla personer som köpt produkten.

Så då blir det som en sjuklig lottur. De som dör tidigare kommer att lämna sina pengar i poolen så att de överlevande kan fortsätta att dra ur dem. Om du inte gillar den här idén, är det möjligt att bygga upp din egen livränta? Svaret är ja, men det kräver lite investeringskunnighet och disciplin.

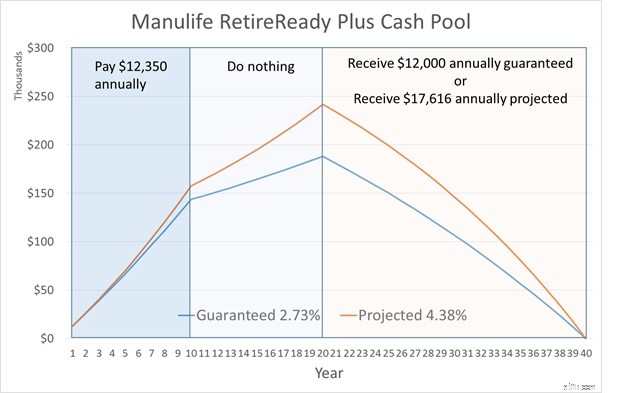

Innan vi tittar på att bygga vår egen livränta, låt oss ta en titt på en av de bästa annuitetsprodukterna i Singapore – Manulife RetireReady Plus. Det finns uppenbarligen många funktioner och möjliga konfigurationer för planen men låt oss titta på ett specifikt exempel.

Baserat på en man vid 45 års ålder, som går i pension vid 65 års ålder. Försäkringspremien för Manulife RetireReady betalas endast i 10 år.

Den garanterade och beräknade utbetalningen för illustrationen ovan är till 85 års ålder.

Du kanske undrar hur siffrorna härleds. Jo, det finns vissa antaganden i beräkningen som inte visas. För det första är det avkastningen. De årliga premierna som betalas kommer inte att stå på tomgång. De kommer att investeras så att kassan kan växa under ackumuleringsfasen. Denna avkastning kommer också att gälla distributionsfasen eftersom den återstående kassapoolen fortsätter att investeras.

Sedan när det kommer till distributionsfasen måste utbetalningen vara tillräcklig för att täcka hela planens varaktighet, med hänsyn tagen till den försäkringstekniska dödligheten. Denna dödlighet är det andra antagandet. Jag är inte aktuarie så jag kommer att utelämna denna dödlighet tills vidare. Men tänk bara på att hänsyn till dödligheten gör att investeringsavkastningen blir lägre för att uppnå samma utbetalningsnivå. Detta beror på att vissa personer i planen dör tidigt och lämnar sina bidrag bakom sig.

Vi kan nu arbeta baklänges för att fastställa vilken avkastning som används för denna plan. Den garanterade avkastningen bestämmer den garanterade inkomsten och den högre prognostiserade avkastningen bestämmer den beräknade inkomsten. Vi behöver helt enkelt förbereda det årliga kassaflödet i exemplet ovan och använda IRR-funktionen i Excel för att beräkna avkastningen.

Detta ger oss den garanterade avkastningen på 2,73 % och den förväntade avkastningen på 4,38 %. Så åtminstone låter den här planen dig hålla längre än att ha dina pengar på banken. Inte illa men knappast något att skrika om.

Låt oss titta på förändringarna i kontantpoolen under hela planens livstid.

Oavsett om du får 12 000 USD eller 17 616 USD årligen under distributionsfasen, skulle kontantpoolen vara torr i slutet av 20 år och du kommer att sluta få utbetalningen och alla pengar du har investerat i planen är borta.

Om vi vill bygga vår egen livränta är det bättre att den kan erbjuda ett mycket bättre resultat än vad som är kommersiellt tillgängligt.

Annars är det bättre att köpa från hyllan eftersom det är hjärnlöst och du får företaget som backar upp produkten. För detta ändamål måste vi identifiera vilka som är nyckelfaktorerna för att få ut det mesta av en livränta.

Vi har redan sett i Manulife-exemplet att ju högre investeringsavkastning, desto större cash pool växer i slutet av ackumuleringsfasen och desto högre utbetalning under distributionsfasen. Därför måste gör-det-själv-vägen vara kunna generera en väsentligt högre investeringsavkastning än de beräknade 4,38 % av Manulife.

En hög investeringsavkastning är inte svårt att uppnå med hjälp av lite hävstång plus en stark mage för att gå igenom uttag.

Men även om din mage kanske klarar av uttaget, har din livräntaportfölj inte råd med det, särskilt under distributionsfasen.

Detta beror på att om de återstående kontanterna i poolen minskar drastiskt på grund av investeringsförluster, och poolen fortsätter att betala ut i samma takt kan poolen mycket väl torka snabbt.

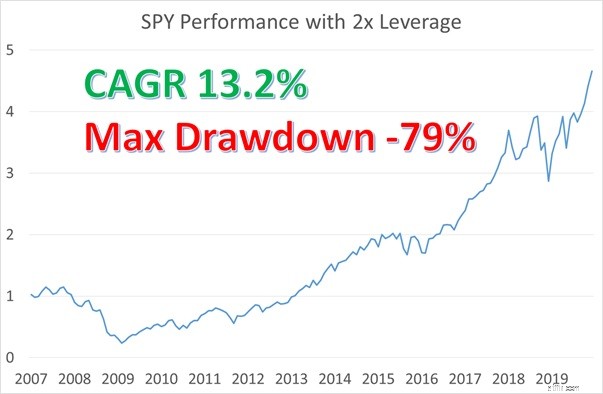

Låt oss använda Manulife-exemplet igen, men den här gången antar vi att en galen riskälskande chef tog över i början av distributionsfasen.

Den här förvaltaren bestämde sig för att investera kontantpoolen i SPY, som är den ETF som följer S&P500-indexet. Han bestämde sig också för att använda 2x hävstångseffekt eftersom han ville betala ut 17 616 USD till kunder även om kontantpoolen bara hade växt med den garanterade takten under ackumuleringsfasen. Låt oss anta att detta är slutet av 2006. Nedan visas resultatet för SPY 2x under de kommande 13 åren. Lånekostnad har räknats in.

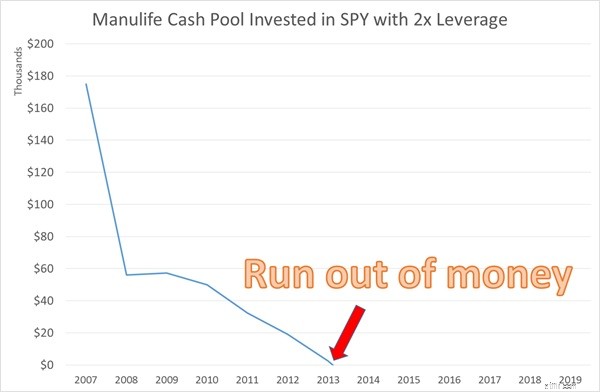

Om förvaltaren helt enkelt hade investerat cash poolen utan någon distribution till sina kunder, skulle cash poolen ha växt dramatiskt med en avkastning på 13,2 %. Pengpoolen var dock tvungen att gå igenom en kraftig neddragning på 79 % under GFC som tog många år att återhämta sig. Låt oss se vad som händer med denna cashpool om chefen åtar sig att dela ut den högre utbetalningen på 17 616 USD till kunderna.

Pengarna tog slut i kassan bara 7 år in i distributionsfasen. Uttaget 2008 tömde kassapoolen allvarligt så att det återstående saldot inte kunde upprätthålla utbetalningen trots den starka avkastningen efter 2008.

Skydd av kapital är avgörande för livräntor, särskilt under utdelningsåren.

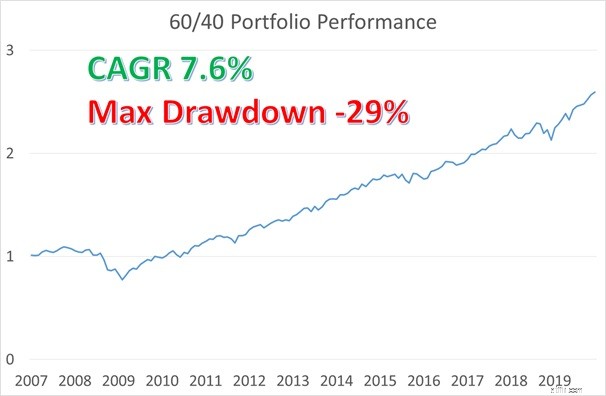

Faktiskt, din finansiella rådgivare har redan gett dig en snabb och enkel lösning för att bygga din egen livränta. En balanserad portfölj som ofta bjuds ut av finansiella rådgivare är en där du allokerar 60 % till aktier och 40 % till obligationer.

Så låt oss använda en 60/40-portfölj för att bygga upp vår livränta och se hur det ser ut.

Vi kommer att använda perioden 2007-2019 för både ackumulerings- och distributionsfasen.

Detta är en enkel men bra representation då dessa 13 år täcker en komplett marknadscykel från pre-GFC till post-GFC. SPY kommer att representera aktiefördelningen och IEF, som är en ETF som spårar 7-10 år amerikanska statsobligationer, kommer att representera obligationsallokeringen.

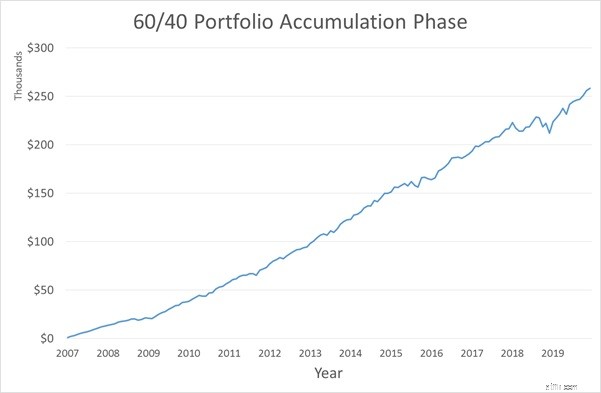

Vi kommer också att konvertera det årliga kassaflödet till månatligt kassaflöde eftersom det är att föredra att få inkomster varje månad istället för en gång om året. Nedan visas resultatet för 60/40-portföljen ombalanserad månadsvis.

Hastigheten av avkastningen är hyfsad på 7,6% och den maximala uttaget är 29%, inte idealiskt men bättre än en ren SPY-portfölj.

Nedan är förändringen i cash pool under ackumuleringsfasen.

GFC hade knappast någon inverkan på kassapoolen eftersom bidraget precis har börjat och det nya inflödet är större än förlusten från uttaget.

Bilden skulle se väldigt annorlunda ut om GFC hade inträffat mot slutet av ackumuleringsfasen.

Uttaget skulle vara mer betydande eftersom huvuddelen av kontanterna redan finns i poolen. Därför är kapitalskydd också viktigt under ackumulationsfasen.

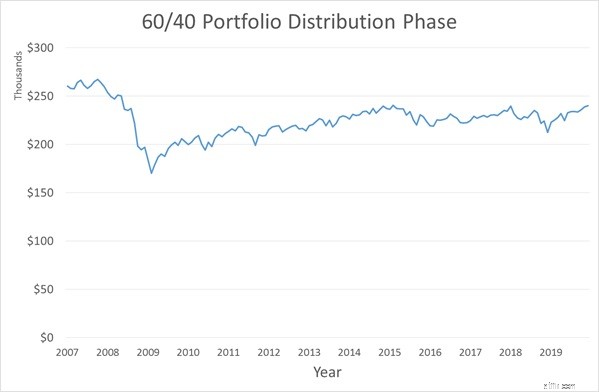

Därefter tittar vi på distributionsfasen.

Kontantpoolen kan upprätthålla den högre utbetalningen på $17 616 utan att tömma pengarna i poolen.

Det var en rädsla 2008 på grund av neddragningen under GFC. Men kontantpoolen kunde långsamt fylla på sig själv även medan utbetalningen bibehölls.

Denna gör-det-själv-lösning är redan betydligt bättre än Manulife-produkten på två sätt.

Däremot kan Manulife bara garantera den lägre utbetalningen på $12 000 och även då är det bara i 20 år och lämnar ingenting när du dör. Om du redan är nöjd med denna snabba och enkla lösning kan du sluta läsa.

60/40-portföljen har funnits i evigheter men det är en statisk portföljfördelning.

Vi har sett hur den kan drabbas även under en stor kris. På senare tid har det funnits en dynamisk tillgångsallokeringsstrategi som gjorts populär av Ray Dalio, kallad Risk Parity.

Jag ska inte gå in i detalj på denna strategi men den är mer robust än 60/40-portföljen.

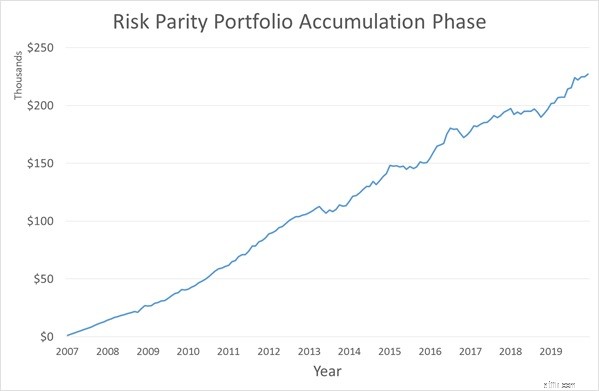

Vi lär ut denna strategi i vår kvantitativa investeringskurs. Nedan är prestandan för den riskparitetsmodell utan hävstång som vi lär ut.

Avkastningen är högre än 60/40-portföljen. Det som verkligen gör skillnaden är det mycket lägre maximala uttaget på 12 %. Låt oss titta på cash poolen under ackumuleringsfasen med Risk Parity.

Återigen är ackumuleringsfasen jämn. Men om GFC hade inträffat mot slutet av ackumuleringsfasen, skulle du se en stor förbättring Risk Parity har över 60/40-portföljen på grund av dess defensiva kvalitet. Låt oss nu se distributionsfasen.

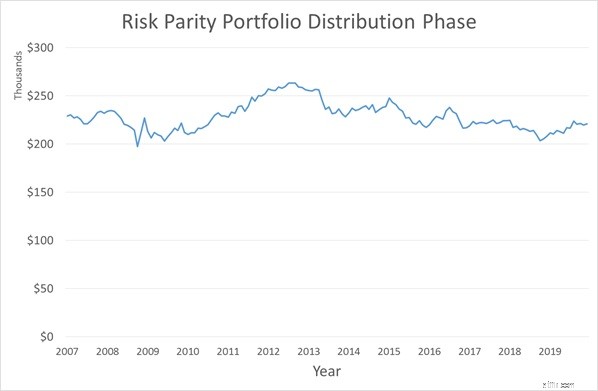

Till skillnad från 60/40-portföljen har riskparitetsportföljen en relativt stabil kassapool under hela distributionsperioden.

Kontantpoolen var stabil även under GFC! Därför har Risk Parity en mycket bättre chans att bygga en evig livränta än 60/40-portföljen.

Eftersom vi är giriga, låt oss gå hela vägen!

Vad är bättre än en evig livränta? En evig livränta som fortsätter att växa även när du drar!

Vi lär också ut en annan strategi som heter Trendföljning i den kvantitativa investeringskursen.

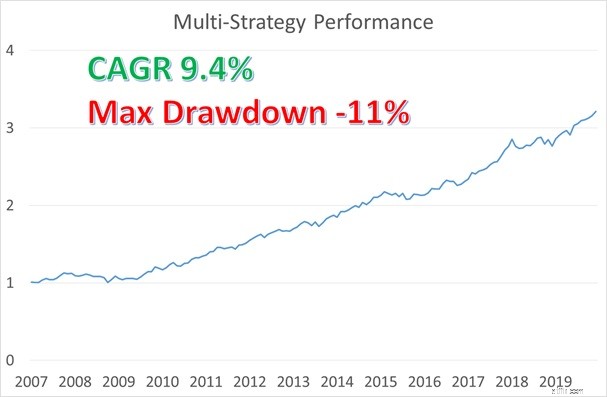

Det fina med strategin här är att riskparitet och trendföljning kan kombineras till en multistrategiportfölj för att ge en jämnare avkastningsprofil. Nedan visas prestandan för denna multistrategiportfölj, utan att använda någon hävstångseffekt.

Avkastningen är 9,4 %, ett huvud högre än något av de tidigare exemplen .

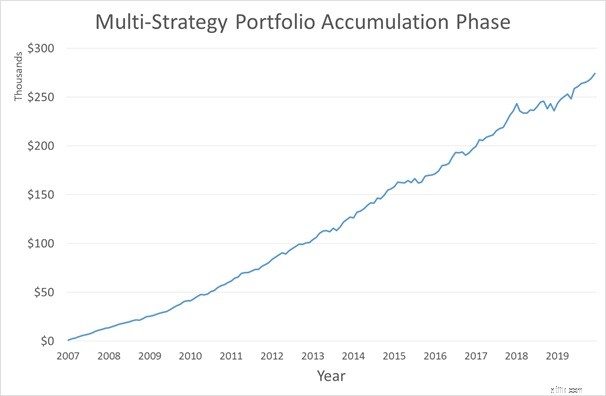

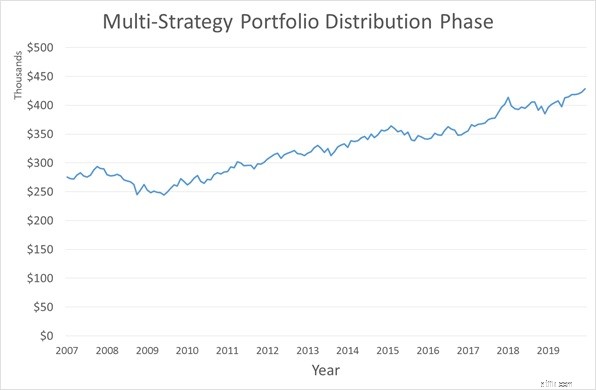

Samtidigt är det maximala uttaget 11 %, till och med lägre än riskparitet. Nedan ser du hur cash poolen ser ut under ackumulerings- respektive distributionsfasen.

I slutet 2019, skulle din cashpool ha mer kontanter än i början av distributionsfasen. Detta efter att ha tagit ut $17 616 varje år. Vad detta betyder är att vi nu har fler alternativ till hands.

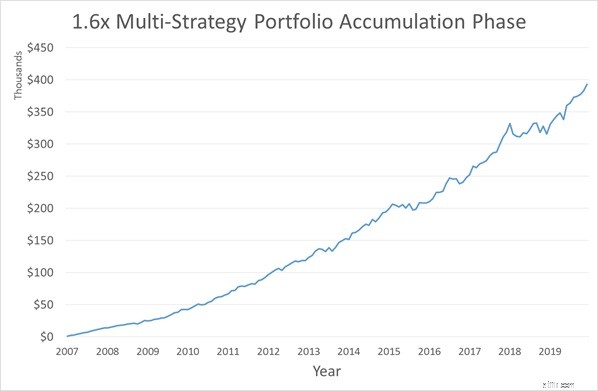

I den kvantitativa investeringskursen lär vi ut hur man använder en måttlig hävstångseffekt på både riskparitets- och trendföljande strategier.

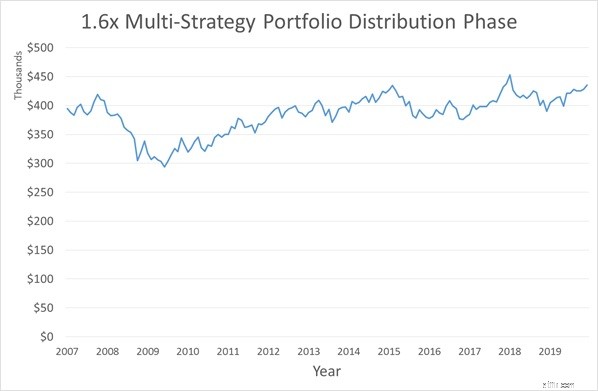

Om vi använder den hävstångsbaserade multistrategiportföljen som lärs ut i kursen och vi väljer att endast bibehålla kontantpoolen stabil över tid, kan vi öka utbetalningen till $45 000.

En bekväm pensionering behöver inte vara utom räckhåll.

Patrick har illustrerat ett enkelt exempel här på hur du bygger ut din egen eviga livränta till en ränta som är rimlig, säker nog (riskparitetsstrategin är den bäst lämpade för att skydda kapital bland alla investeringsstrategier I' m medveten om, och siffrorna bekräftar detta ), och tillräckligt lätt att utföra utan alltför höga kostnader. 14 år att gå i pension samtidigt som man bidrar med 1 029 USD per månad är inte direkt beskattning.

För att få veta mer om den kvantitativa investeringskursen kan du anmäla dig till en plats här.